Основные принципы взаимодействия субъектов бюджетных расходов

Автор: Ананских Мария Сергеевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 2 (15), 2009 года.

Бесплатный доступ

Расходы на финансирование бюджетных услуг населению в соответствии с моделью бюджетирования, ориентированного на результат (БОР), осуществляются различными субъектами бюджетных отношений, которые в процессе реализации своих полномочий и функций должны руководствоваться основополагающими принципами, системно представленными в статье.

Бюджетные расходы на финансирование услуг, субъекты бюджетных отношений, принципы бюджетных расходов

Короткий адрес: https://sciup.org/14971302

IDR: 14971302 | УДК: 336.5

Fundamental principles of interrelations between subjects of budget costs

Budget costs for consumers' services financing according to BOR (Budget Orientated towards Resulting) model are realized by different subjects of budget relations that are ruled by the process of realization of their authorities and functions as per the fundamental principles determined in the article.

Текст научной статьи Основные принципы взаимодействия субъектов бюджетных расходов

Бюджетные расходы на финансирование бюджетных услуг, оказываемых населению, согласно модели БОР осуществляются различными самостоятельно функционирующими субъектами, которые могут находиться в государственной или муниципальной собственности или получать средства из общественного сектора и работать по контракту с государством.

В случае контрактных отношений между поставщиком и исполнителем в сфере бюджетных отношений возможны следующие варианты контрактов [6, с. 296–298]:

-

- контракт с фиксированной ценой. Подобные контракты применимы в тех случаях, когда результаты и издержки предсказуемы;

-

- контракт «Издержки плюс прибыль». Цена в подобных контрактах определяется по условиям поставки исходя из фактических издержек и процента прибыли;

-

- контракт с разделением затрат. В таком контракте определяется базовая сумма оплаты, а возможные превышения делятся поровну между сторонами;

-

- контракт «Издержки в расчете на услугу», в соответствии с которым расценки устанавливаются на отдельные услуги, а

- оплата производится исходя из их фактического объема;

-

- блочный контракт, предусматривающий фиксированную величину оплаты независимо от объема фактически оказанных услуг;

-

- контракт «Издержки и объем», представляющий собой комбинацию блочного контракта и контракта «издержки в расчете на услугу».

Выбор варианта контракта является прерогативой поставщика, использующего заложенный в нем механизм как «систему, устройство, определяющее порядок какого-нибудь вида деятельности» [1, с. 283] для воздействия на исполнителей в интересах конечных потребителей услуги.

Субъекты бюджетных отношений в процессе осуществления своих полномочий и функций должны руководствоваться рядом основополагающих принципов. Принцип в любой сфере общественных отношений представляет собой основу, на которую ориентируется в своей деятельности основная масса функционирующих в данной среде субъектов. С философских позиций принцип следует рассматривать в двух аспектах: 1) в субъективном смысле – как основное положение, предпосылку, в объективном смысле – как исходный пункт, первооснову; 2) как основополагающее теоретическое знание, не являющееся ни доказуемым, ни требующим доказательства [4, с. 363]. С.И. Ожегов трактует принцип как основное исходное положение какой-нибудь теории, учение науки; убеждение, взгляд на вещи; основную особенность в устройстве чего-нибудь [1, с. 483–484].

Изучение механизма взаимодействия субъектов, функционирующих в сфере бюджетных расходов, требует четкого определения основных предпосылок, ориентируясь на которые субъекты бюджетных отношений будут взаимодействовать между собой, реализуя поставленные перед ними цели и задачи.

В качестве исходного пункта формирования оптимального устройства взаимодействия субъектов бюджетных отношений следует оценить принципы функционирования бюджетной системы РФ.

Принципы организации и функционирования бюджетной системы РФ охватывают весь бюджетный процесс в России, определяют его общую направленность и включают [5, с. 116]:

-

1) единство бюджетной системы;

-

2) разграничение доходов и расходов между уровнями бюджетной системы;

-

3) самостоятельность бюджетов разных уровней;

-

4) полноту отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

-

5) сбалансированность бюджета;

-

6) эффективность и экономность использования бюджетных средств;

-

7) общее покрытие расходов бюджета;

-

8) гласность;

-

9) достоверность бюджета;

-

10) адресность и целевой характер использования бюджета.

Поскольку в статье анализируются расходные полномочия субъектов, осуществляющих бюджетные услуги обществу, перечисленные принципы целесообразно классифицировать по сферам бюджетных полномочий. Поэтому необходимо разграничить принципы, относящиеся к доходной и расходной частям бюджета. Кроме того, требуется провести анализ сопоставимости имеющихся принципов с целями данного исследования.

Для этого оценим приведенные выше принципы в аспекте их применимости к сфере финансирования бюджетных услуг (см. таблицу).

Таблица

Иерархия принципов бюджетной системы *

|

Принцип |

Доходы бюджета |

Расходы бюджета |

Бюджетные услуги |

|

Единство бюджетной системы |

+ |

+ |

– |

|

Разграничение доходов и расходов между уровнями бюджетной системы |

+ |

+ |

– |

|

Самостоятельность бюджетов разных уровней |

+ |

+ |

+ |

|

Полнота отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов |

+ |

+ |

– |

|

Сбалансированность бюджета |

+ |

+ |

– |

|

Эффективность и экономность использования бюджетных средств |

– |

+ |

+ |

|

Общее покрытие расходов бюджета |

+ |

+ |

– |

|

Гласность |

+ |

+ |

+ |

|

Достоверность бюджета |

+ |

+ |

+ |

|

Адресность и целевой характер использования бюджета |

– |

+ |

+ |

* Составлено автором.

Проведенный анализ показывает, что из числа принципов организации и функционирования бюджетной системы наиболее адекватными сфере бюджетных расходов на финансирование услуг являются:

-

- самостоятельность бюджетов разных уровней. Осуществляя расходы на оказание услуг, поставщик должен обладать высокой степенью самостоятельности в выборе исполнителя и финансовой независимостью в плане распоряжения вверенными ему общественными денежными фондами. В противном случае появится дополнительный субъект сферы бюджетных отношений, наделенный недостающими полномочиями, и в конечном итоге эффективность и мобильность поставки услуги будут уменьшаться;

-

- эффективность и экономность использования бюджетных средств. Этот принцип наиболее точно отражает цели модели БОР, в соответствии с которой система формирования и исполнения бюджета должна отражать взаимосвязь между бюджетными расходами и достигаемыми результатами (оказанными бюджетными услугами), их социальной и экономической эффективностью [3, с. 260–264];

-

- гласность. Поскольку деятельность по оказанию услуг населению, по мнению Л.И. Якобсона [6, с. 262] обладает свойством аллокации, адекватной увязки общественных расходов с политическими целями, такого рода работа должна быть широко освещена в СМИ;

-

- достоверность бюджета. Для поддержания лояльности общества государству, как поставщику услуг, необходимо выполнять взятые на себя обязательства, в том числе расходные, связанные с удовлетворением заявленных общественных потребностей. В противном случае уровень политической лояльности к действующей власти будет падать, и это может привести к смене политической элиты или политического строя;

-

- адресность и целевой характер использования бюджета. Оказание услуг осуществляется исполнителем конкретным и конечным потребителям услуг, поэтому данный принцип бюджетной системы в полной мере отражает условия работы звена «исполнитель – потребитель».

Таким образом, из всего перечня принципов функционирования бюджетной системы РФ для формирования предпосылок взаимодействия субъектов бюджетных расходов в ходе исследования было отобрано 5 принципов, которые с учетом специфики построения модели БОР следует охарактеризовать следующим образом:

-

1) самостоятельность субъектов бюджетных отношений – будет наделять субъекты определенными правами в рамках их полномочий (бюджетных, правовых, договорных, политических, экономических и т. п.);

-

2) эффективность и экономность использования бюджетных средств – отражает общую направленность процесса расходования бюджетных средств: максимально эффективно и экономно, но не за счет снижения качества поставляемых услуг;

-

3) гласность – вся деятельность по оказанию обществу бюджетных услуг должна быть адекватно освещена в СМИ, начиная от момента возникновения потребности в конкретной услуге и заканчивая оценкой качества оказанной услуги;

-

4) достоверность осуществляемой поставки услуг – взятые государством расходные обязательства должны выполняться в указанные сроки и в указанных объемах;

-

5) адресность и целевой характер оказываемой услуги – услуги должны иметь конечных потребителей, с которыми будут контактировать исполнители.

Перечисленные принципы взаимодействия субъектов бюджетных отношений не являются исчерпывающими, поскольку реализуемая в РФ модель БОР в ходе формирования бюджетов всех уровней приобретает некоторые специфические черты, наделяющие процесс оказания услуг и работу соответствующих субъектов бюджет- ных отношений (как государственные органы, так и коммерческие организации) дополнительными характеристиками и особенностями.

Поэтому с учетом специфики БОР, сущность которого определяется, прежде всего, программно-целевым форматом планирования будущего бюджета, рассмотренный выше перечень принципов следует дополнить:

-

- во-первых, принципом программности , поскольку модель БОР ориентирована на работу по определенной, заранее утвержденной схеме, включающей в себя цели, содержание, объем, методы, последовательность, сроки выполнения и объемы финансирования, то есть предполагает обязательное наличие программы как необходимое условие внедрения БОР [3, с. 261];

-

- во-вторых, принципом результативности деятельности всех субъектов бюджетных расходов. Данным принципом раскрывается сущность БОР как взаимосвязь между бюджетными расходами и ожидаемыми результатами (экономическими, социальными, политическими, демографическими, экологическими и др.);

-

- в-третьих, принципом ответственности субъектов за осуществляемые ими действия в рамках собственных полномочий. Поскольку субъекты бюджетных отношений наделяются определенной долей самостоятельности, за ними необходимо закрепить полноту ответственности за принимаемые решения, осуществленные действия в отношении общественных финансов;

-

- в-четвертых, принципом законности , согласно которому поставляемые государством и/или муниципалитетом услуги, действия исполнителей по оказанию услуги потребителям не должны противоречить федеральным или иным нормативно-правовым актам;

-

- в-пятых, принципом актуальности оказываемой услуги, подразумевающим, что поставка услуг будет производить-

- ся максимально мобильно и соответствовать приоритетным направлениям государственной политики. Так, в законодательстве Волгоградской области принципы законности и актуальности закреплены в качестве принципов формирования стандартов качества оказания государственных услуг [2].

Исходя из этого определим систему принципов взаимодействия субъектов бюджетных расходов:

-

- самостоятельность субъектов бюджетных правоотношений;

-

- эффективность и экономность использования бюджетных средств;

-

- гласность;

-

- достоверность осуществляемой поставки услуг;

-

- адресность и целевой характер оказываемой услуги;

-

- программность поставки услуг;

-

- результативность деятельности субъектов;

-

- ответственность субъектов;

-

- законность предоставляемой услуги;

-

- актуальность оказываемой услуги.

Следует отметить, что сформированная система принципов не является исчерпывающей, а ее корректировка возможна и необходима в связи с изменением социально-экономических и политических ориентиров государства, уровня потребностей общества, а также требований к качеству и условиям оказания бюджетных услуг.

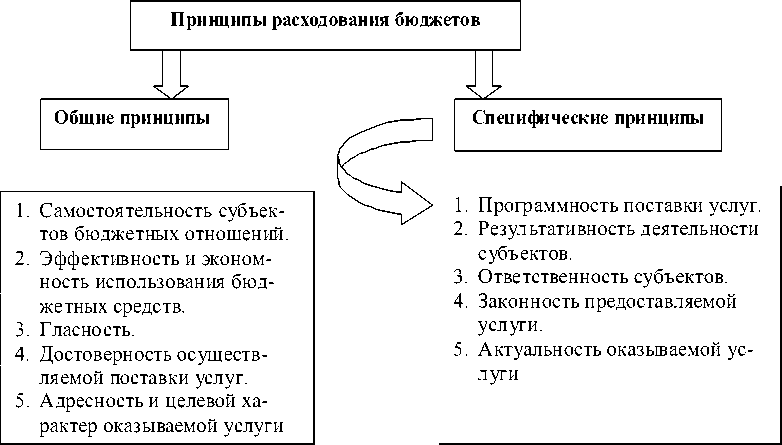

Выделенные выше принципы взаимодействия субъектов бюджетных расходов в зависимости от характера происхождения (базы формирования) можно разделить на 2 группы (см. рисунок):

-

1) общие принципы, отражающие основы формирования и функционирования бюджетной системы РФ;

-

2) специфические принципы, сформированные в рамках внедрения или апробации той или иной концепции (в данном случае модели БОР).

Общие принципы взаимодействия субъектов бюджетных расходов сохраняют актуальность в условиях проведения любой государственной бюджетной политики. Специфические принципы могут быть подверг-

Рис. Основополагающие принципы бюджетных расходов

нуты корректировке в зависимости от изменения реализуемой модели бюджетирования. Обозначенные принципы должны быть положены в основу работы всех субъектов бюджетных отношений в процессе оказания бюджетных услуг независимо от форм собственности, категории субъектов и т. п.

Список литературы Основные принципы взаимодействия субъектов бюджетных расходов

- Ожегов С. И. Словарь русского языка/С. И. Ожегов; под ред. Н. Ю. Шведовой. -20-е изд. -М.: Рус. яз., 1989. -750 с.

- О стандартах качества оказания государственньгх услуг Волгоградской области: закон Волгогр. обл. от 06.03 2009 г. № 1863-ОД.

- Повышение эффективности бюджетных расходов: учеб. пособие/под общ. ред. А. А. Климова. -М.: Дело: АНХ, 2009. -520 с.

- Философский энциклопедический словарь. -М.: ИНФРА-М, 2002. -576 с.

- Финансы. Денежное обращение. Кредит/под ред. Г. Б. Поляка. -3-е изд., перераб. и доп. -М.: ЮНИТИ-ДАНА, 2007. -639 с.

- Якобсон Л. И. Государственный сектор экономики. Экономическая теория и политика: учеб. для вузов/Л. И. Якобсон. -М.: Изд-во ГУ ВШЭ, 2000. -367 с.