Основные проблемы финансового состояния производственных предприятий Тюменской области

Бесплатный доступ

Данная статья посвящена анализу финансового состояния 5 производственных предприятий Тюменской области с целью обозначения основных проблем в финансовом состоянии организаций и нахождения в дальнейшем путей их решения.

Анализ финансового состояния, ликвидность, общий коэффициент ликвидности, деловая активность, финансовая устойчивость, структура баланса, производственные предприятия, предприятия сельского хозяйства, предприятия обрабатывающих производств

Короткий адрес: https://sciup.org/140280270

IDR: 140280270

Main problems in the financial condition of industrial enterprises of the Tyumen region

This article is devoted to the analysis of the financial condition of 5 industrial enterprises of the Tyumen region in order to identify the main problems in the financial condition of organizations and to find ways to solve them in the future.

Текст научной статьи Основные проблемы финансового состояния производственных предприятий Тюменской области

Неотъемлемой частью финансовой работы на предприятии является финансовый анализ и оценка финансового состояния предприятия.

Анализ финансового состояния предприятия – это совокупность показателей, отражающих процесс формирования и использования его финансовых ресурсов [3]. Главной целью анализа является оценка финансовохозяйственной деятельности предприятия для прогнозирования его деятельности и принятия управленческих решений.

Целью настоящей статьи является определение «проблемных зон» в финансовом состоянии производственных предприятий Тюменской области по результатам анализа финансового состояния.

Объектами исследования по результатам выборки были отобраны 5 предприятий разных производственных отраслей .Выборка проводилась по средним значениям показателей отрасли: предприятия сельского хозяйства – сумме производственных фондов; предприятия обрабатывающих производств – по сумме реализованной продукции.

Основным показателем финансово стабильных предприятий является соотношение групп баланса по активу с соответствующими группами по пассиву (таблица 1).

Горизонтальный анализ таблицы показал следующее. Наиболее нерациональная структура баланса представлена в организации АО «Завод БКУ», что выражается в аномально высоком значении наиболее срочных обязательств (109% валюты баланса в 2017 году), такая структура связана с убытком предприятия, в связи с чем группа П4 имеет отрицательное значение (38,8%).

Таблица 1 – Структурный анализ ликвидности балансов предприятий, %

|

Организация |

Актив |

Пассив |

||||||

|

А1 |

А2 |

А3 |

А4 |

П1 |

П2 |

П3 |

П4 |

|

|

2015 г. |

||||||||

|

АО «Агротрейд» |

0,1 |

7,9 |

36,0 |

56,0 |

21,0 |

5,1 |

0,9 |

73,0 |

|

АО «Завод БКУ» |

1,6 |

10,5 |

49,8 |

38,2 |

100,3 |

14,8 |

24,1 |

-39,2 |

|

АО «Заводоуковский машзавод» |

4,6 |

43,2 |

36,4 |

15,8 |

18,0 |

0,2 |

18,6 |

63,2 |

|

АО «Мясокомбинат Ялуторовский» |

2,8 |

25,5 |

24,9 |

46,7 |

7,1 |

0,3 |

1,9 |

90,7 |

|

АО «ТТК Кросно» |

0,9 |

20,4 |

47,2 |

31,5 |

14,1 |

2,3 |

0 |

83,7 |

|

2016 г. |

||||||||

|

АО «Агротрейд» |

0,1 |

7,9 |

33,5 |

58,5 |

21,0 |

5,6 |

0,2 |

73,2 |

|

АО «Завод БКУ» |

0,9 |

27,2 |

17,0 |

54,9 |

105,6 |

15,2 |

28,3 |

-49,1 |

|

АО «Заводоуковский машзавод» |

3,5 |

35,0 |

46,2 |

15,3 |

14,5 |

0,2 |

14,6 |

70,7 |

|

АО «Мясокомбинат Ялуторовский» |

1,8 |

30,8 |

23,1 |

44,3 |

9,9 |

0,3 |

2,2 |

87,7 |

|

АО «ТТК Кросно» |

3,9 |

24,7 |

42,1 |

29,4 |

12,0 |

2,2 |

0 |

85,8 |

|

2017 г. |

||||||||

|

АО «Агротрейд» |

0,4 |

8,5 |

33,6 |

57,5 |

21,2 |

7,4 |

0,1 |

71,3 |

|

АО «Завод БКУ» |

0,3 |

43,5 |

0,9 |

55,3 |

109,3 |

13,7 |

15,8 |

-38,8 |

|

АО «Заводоуковский машзавод» |

1,9 |

38,3 |

46,1 |

13,7 |

16,1 |

5,6 |

6,2 |

72,0 |

|

АО «Мясокомбинат Ялуторовский» |

1,2 |

29,6 |

29,2 |

40,0 |

17,1 |

3,4 |

2,3 |

77,2 |

|

АО «ТТК «Кросно» |

3,6 |

21,8 |

42,6 |

32,0 |

10,2 |

2,3 |

0 |

87,5 |

Также нерациональная структура баланса прослеживается на предприятии АО «Агротрейд», поскольку доля наиболее ликвидных активов за рассматриваемый период составляет не более 0,4%, а группа А3 (36% валюты баланса) превышает соответствующую ей группу П3 (0,9% валюты баланса). На предприятии АО «Заводоуковский машзавод» очень больную долю в составе баланса занимают запасы (46% на 2017 год) и достаточно низкую долю составляют внеоборотные активы (13,7% на 2017 год).

Сравнительно близкую к оптимальной структуру баланса имеют АО «Мясокомбинат Ялуторовский» и АО «ТТК «Кросно», однако на данных предприятиях полностью отсутствуют долгосрочные заемные средства, что говорит о высокой финансовой независимости предприятий.

Общими проблемами предприятий в части ликвидности баланса являются (рисунок 1): очень низкие значения наиболее ликвидных активов А1 (максимальное значение 3,6% у АО «ТТК Кросно»), около 30% активов составляет дебиторская задолженность, основная часть задолженности является краткосрочной кредиторской, предприятия мало задействуют заемные средства, что также приводит к нерациональной структуре пассива баланса (более 75% - собственные средства, для рыночных отношений достаточно 40%).

Пассив

1,48

Актив

53,84

■ А1

■ А2

6,1

■ А3

■ А4

■ П1

■ П2

■ П3

■ П4

Рисунок 1 – Сводная структура баланса производственных предприятий Тюменской области по усредненным величинам, %

Далее разберем значения коэффициентов ликвидности для каждого предприятия (таблица 2).

Коэффициент текущей ликвидности ниже нормативного значения на предприятии АО «Завод БКУ» на 0,69 пунктов, можно сделать вывод о текущей неплатежеспособности предприятия и прогноз о несостоятельности в скором будущем.

Таблица 2 – Анализ ликвидности балансов посредством относительных показателей за 2017 год

|

Показатели |

АО «Агро-трейд» |

АО «Завод БКУ» |

АО «Заводо-уковский машза-вод» |

АО «Мясокомбинат Ялуторовский» |

АО «ТТК «Кросно» |

|

Коэффициент текущей ликвидности |

3,48 |

0,81 |

4,51 |

4,82 |

7,72 |

|

Коэффициент быстрой лик видности |

0,42 |

0,40 |

2,49 |

1,80 |

2,50 |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,003 |

0,12 |

0,07 |

0,35 |

Однако на остальных предприятиях коэффициент намного выше рекомендуемого значения: АО «Агротрейд» имеет значение коэффициента текущей ликвидности на 0,98 пунктов выше нормативного, АО «Заводоуковский машзавод» на 2,01 пункта выше, АО «Мясокомбинат Ялуторовский» на 2,32 пункта выше, наиболее высокий коэффициент представлен на предприятии АО «ТТК «Кросно», где коэффициент на 5,22 пункта выше рекомендуемого значения.

Предприятия АО «Агротрейд» и АО «Завод БКУ» не в состоянии погасить текущую задолженность высоколиквидными средствами и дебиторской задолженностью, поскольку значение коэффициента быстрой ликвидности составляет 0,4. В остальных организациях значение коэффициента выше оптимального диапазона, но не критично.

У АО «ТТК Кросно» и «Заводоуковский машзавод» значения коэффициента абсолютной ликвидности соответствуют требованиям (0,35 и 0,13), что говорит о платежеспособности предприятий и их привлекательности для инвесторов. Наименее платежеспособным можно назвать предприятие АО «Завод БКУ», поскольку ликвидные средства предприятия не смогли покрыть текущие обязательства даже на 5%.

Что касается платежеспособности организаций, следует отметить, что все организации в текущий момент способны оплатить счета, поскольку коэффициент платежеспособности больше 1 (таблица 3).

Однако анализ денежных потоков показал, что приток денежных средств меньше оттока денежных средств в организациях АО «Заводоуков-ский машзавод» и АО «ТТК Кросно».

Таблица 3 – Анализ эффективности использования денежных средств за 2017 г.

|

Организация |

Рентабельность остатка денежных средств |

Коэффициент достаточности поступления денежных средств |

Коэффициент платежеспособности |

|

АО «Агротрейд» |

2,308 |

1,001 |

1,003 |

|

АО «Завод БКУ» |

34,4 |

1,008 |

1,016 |

|

АО «Заводоуковский машзавод» |

13,0 |

0,997 |

1,001 |

|

АО «Мясокомбинат Ялуторовский» |

-6,850 |

1,001 |

1,005 |

|

АО «ТТК Кросно» |

1,388 |

0,982 |

1,004 |

Анализ рентабельности остатка денежных средств показал отрицательное значение рентабельности в АО «Мясокомбинат Ялуторовский», что связано с чистым убытком в текущем году. Очень высокое значение рентабельности (34,4) в организации АО «Завод БКУ» связано с очень низким значением денежных средств.

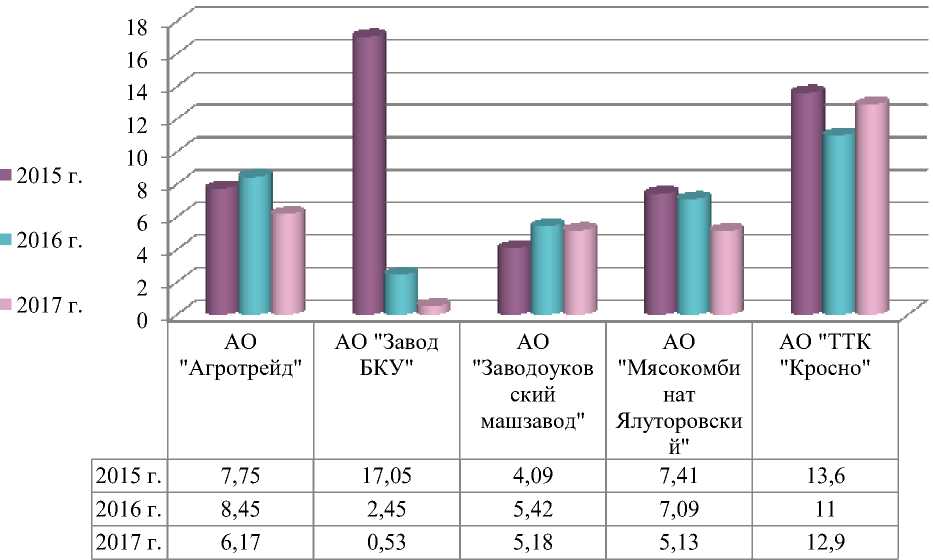

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, однако наиболее важным для производственных предприятий Тюменской области по данным анализа является оборачиваемость дебиторской задолженности, поскольку большую часть оборотных активов организации занимает дебиторская задолженность (рисунок 2).

Рисунок 2 – Динамика оборачиваемости дебиторской задолженности

На всех предприятиях (кроме АО «Завод БКУ») коэффициент оборачиваемости дебиторской задолженности имеет достаточно положительные значения, так в среднем на предприятии АО «Агротрейд» коэффициент составил 7,46, на предприятии АО «Заводоуковский машзавод» - 4,9, в организации АО «Мясокомбинат Ялуторовский» показатель составил в среднем 6,54, лучшее среднее значение принадлежит АО «ТТК «Кросно» - 12,5. Динамика роста показателя прослеживается на предприятии АО «Заводоуков-ский машзавод» (на 26,6%), остальные предприятия имеют тенденцию к снижению.

Неблагоприятной для предприятия является ситуация, когда коэффициент оборачиваемости кредиторской задолженности значительно больше коэффициента оборачиваемости дебиторской задолженности.

На предприятиях АО «Агротрейд» и АО «Завод БКУ» коэффициент оборачиваемости кредиторской задолженности ниже коэффициента оборачиваемости дебиторской задолженности (на 4,68 и 5,81 пунктов соответ- ственно). Оборачиваемость кредиторской задолженности больше оборачиваемости дебиторской задолженности в организациях АО «Заводоуковский машзавод» (на 6,9), АО «Мясокомбинат Ялуторовский» (на 12,66) и АО «ТТК «Кросно» (на 10,3). Таким образом, на данных предприятиях дебиторская задолженность обращается медленнее, чем кредиторская, что говорит о низкой эффективности использования денежных средств.

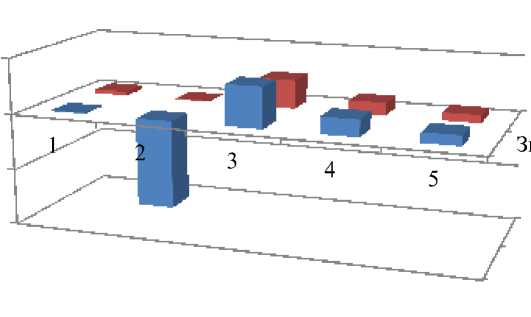

Основой финансовой устойчивости является значение чистого оборотного капитала (ЧОК). Чистый оборотный капитал характеризует потенциальный резерв денежных средств организации. На предприятии АО «Завод БКУ» прослеживается отрицательное значение чистого оборотного капитала, что негативно характеризует организацию (рисунок 3).

500 000

-500 000

-1 000 000

Достаточная величина ЧОК Значение ЧОК

|

1 |

2 |

3 |

4 |

5 |

|

|

Значение ЧОК |

8 101 |

-771 526 |

360 826 |

149 904 |

88 059 |

|

Достаточная величина ЧОК |

32 590 |

7 254 |

257 733 |

112 407 |

68 646 |

1 – АО «Агротрейд»,

2 – АО «Завод БКУ»,

3 – АО «Заводоуковский машзавод»,

4 – АО «Мясокомбинат Ялуторовский»,

5 – АО «ТТК Кросно»).

Рисунок 3 – Анализ чистого оборотного капитала по средним величинам

На предприятии АО «Агротрейд» значение чистого оборотного капитала ниже достаточного значения на 24 489 тыс. руб., что является отрицательным показателем. В остальных организациях значение чистого оборот- ного капитала превышает значение достаточной величины, самым высоким превышением чистого оборотного капитала над достаточной величиной прослеживается на предприятии АО «Заводоуковский машзавод», где чистый оборотный капитал превышает необходимое количество на 103 093 тыс. руб.

Анализируя финансовую устойчивость предприятий (таблица 5) следует отметить, что на предприятиях АО «Агротрейд» и АО «Завод БКУ» существует дефицит финансовых источников (-20 тыс. руб. и -644,5 тыс. руб.), что связано в первом случае с недостаточностью средств для покрытия внеоборотных активов, а во втором случае вследствие убытка.

Проанализировав уровень финансовой автономии предприятия следует отметить такую же тенденцию, как и с чистым оборотным капиталом: недостаточный уровень имеет предприятие АО «Завод БКУ» (-39%).

Однако слишком высокое значение уровня финансовой автономии говорит об отсутствии эффекта финансового рычага и свидетельствует о том, что предприятие не привлекает заемные средства, что также является подтверждением неэффективного управления финансами. Данная ситуация прослеживается на предприятиях АО «Заводоуковский машзавод» (72%), АО «Мясокомбинат Ялуторовский» (77%) и АО «ТТК «Кросно» (87%).

Анализируя соотношение дебиторской и кредиторской задолженности следует сделать несколько выводов: на 3 предприятиях значение коэффициента составляет больше 1, это говорит о превышении значения дебиторской задолженности над кредиторской, на предприятиях АО «Агротрейд» и АО «Завод БКУ» значения коэффициента занижены - от 0,3 до 0,4. Оптимальное значение в 0,8-0,9 не продемонстрировано ни на одном предприятии.

Таблица 5 – Анализ финансовой устойчивости производственных предприятий Тюменской области на 2017 год

|

Показатели |

АО «Агротрейд» |

АО «Завод БКУ» |

АО «Заводоуков-ский машзавод» |

АО «Мясокомбинат Ялуторовский» |

АО «ТТК Кросно» |

|

Собственные источники формирования запасов, тыс. руб. |

8 047,50 |

-926 658,00 |

327 284,50 |

141 210,50 |

88 058,50 |

|

Нормальные источники формирования запасов (перманентный капитал + краткосрочные заемные средства), тыс. руб. |

12 645,50 |

-637 213,50 |

393 666,00 |

161 827,00 |

88 058,50 |

|

Дефицит (-), избыток (+) финансовых источников, тыс. руб. |

-19 944,50 |

-644 467,50 |

135 933,00 |

49 419,50 |

19 412,00 |

|

Уровень финансовой автономии предприятия, % |

66 |

-39 |

72 |

77 |

87 |

|

Доля текущей задолженности, % |

34 |

123 |

22 |

21 |

13 |

|

Коэффициент финансового левериджа |

0,520 |

-3,577 |

0,388 |

0,304 |

0,154 |

|

Соотношение дебиторской и кредиторской задолженностей предприятия |

0,370 |

0,392 |

2,370 |

1,730 |

2,094 |

|

Риск кредиторской задолженности, % |

21 |

109 |

16 |

17 |

10 |

|

Риск дебиторской задолженности, % |

8 |

43 |

38 |

30 |

21 |

ФОРУМ МОЛОДЫХ УЧЕНЫХ №11(27)

По результатам анализа финансового состояния ряда большинство организаций (4 из 5) финансово устойчивые, однако можно выделить следующие проблемы, присущие всем производственным организациям: низкая степень платежеспособности, высокие значения текущей задолженности, отсутствие заемных средств в капитале организаций, отсутствие финансовых вложений, нерациональная структура баланса.

Список литературы Основные проблемы финансового состояния производственных предприятий Тюменской области

- Об утверждении Правил проведения арбитражным управляющим финансового анализа [Электронный ресурс]: постановление Правительства Рос. Федерации от 25 июн. 2003 г. № 367 - Электрон. текстовые дан. // Официальный интернет-портал правовой информации. - Москва, 2018. - Режим доступа: http://pravo.gov.ru/proxy/ips/ (14.09.2018).

- Негашев, Е. В. Анализ финансового состояния промышленных предприятий в условиях рыночной экономики [Электронный ресурс]: диссертация / Е. В. Негашев. - Москва: [б. м.], 2015. - 200 с. - Режим доступа: http://www.znanium.com/ (27.09.2018)

- Шалаев, И. А. Современный анализ и методы оценки финансовых рисков [Электронный ресурс] / И. А. Шалаев, И. С. Мишунина, С. А. Покопцева. - Журнал «Экономика и социум», Выпуск №12 (31) - Орел, 2016. - 9 с. Режим доступа: http://iupr.ru/domains_data/files/zurnal_31/ShALAEV I.A.pdf (18.09.2018)