Основные тенденции региональных рынков офисной недвижимости

Автор: Орешко А.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 7 (70), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151645

IDR: 170151645

Текст статьи Основные тенденции региональных рынков офисной недвижимости

На протяжении прошедшего десятилетия рынок офисной недвижимости в городах Москве, Санкт-Петербурге и регионах развивался разными темпами. В Москве в силу коммерческой привлекательности и наиболее интенсивной деловой активности рынок офисных площадей высокого класса начал активно развиваться еще в середине 90-х годов прошлого века и к настоящему времени является практически сформированным, в то время как во многих регионах этот рынок находится в зачаточном состоянии. Тем не менее сегодня можно смело утверждать, что рынок офисной недвижимости в регионах (в первую очередь в крупных российских городах) активно развивается. Стадии развития варьируются в зависимости от характеристик регионов, однако практически повсеместно реализуются новые офисные проекты.

Рынки офисных помещений регионов рассматриваются в статье на примере четырех крупных российских городов – Cанкт-Петербург, Самара, Нижний Новгород и Ка-

Эти города объединяет то, что все они – города-миллионники, с динамично развивающейся экономикой, рынками недвижимости в целом и офисной недвижимости в частности. Рынки недвижимости Самары, Нижнего Новгорода и Казани являются достаточно «типичными» примерами российских региональных рынков недвижимости. Однако эти города различаются по ряду макроэкономических показателей, в частности, объемом валового регионального продукта (ВРП) (в Нижегородской области этот показатель значительно ниже, чем, например, в Самарской области или в Республике Татарстан), уровнем доходов на душу населения и по другим показателям.

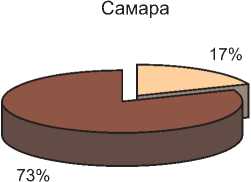

В настоящее время в рассматриваемых регионах, за исключением города Казани, уровень предложения офисных помещений высокого качества (классов «А» и «В») является недостаточным для того, чтобы удовлетворить растущие потребности арендаторов в помещениях высокого класса. В 2005–2006 годах в Казани на рынок вышел ряд крупномасштабных офисных проектов классов «А» и «В», поглотивших существовавший спрос (рис. 1).

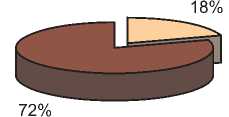

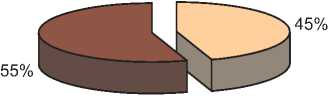

Что касается офисных помещений в российских городах, то сравнить их достаточно трудно ввиду отсутствия в России единой утвержденной классификации зданий, соответствующих или подпадающих под стандарты офисного делового центра, поэтому классификация офисных площадей в регионах всегда достаточно условна. Таким образом, в регионах (а порой и в Москве и Санкт-Петербурге) право придания классификации новым зданиям полностью принадлежит его владельцам. Как правило, бизнес-центрами могут называться как объекты нового строительства, возведенные с учетом современных требований рынка (обычно таким объек-

Рис. 1. Текущее предложение качественных офисных площадей в городах России

там присваивается класс «А» или «В»), так и реконструированные старые здания – бывшие научно-исследовательские институты и другие государственные учреждения (класс «В» или «С») (рис. 2).

Относительно коммерческих условий на рынке офисных помещений рассматриваемых регионов можно сказать следующее:

-

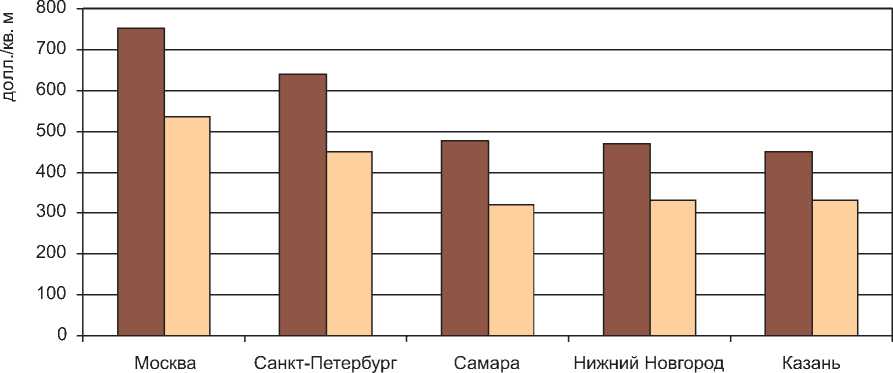

• в настоящее время в Самаре, Нижнем Новгороде и Казани арендные ставки суще-

- ственно ниже, чем в Москве и Санкт-Петербурге. Ставки аренды офисных площадей класса «А» находятся примерно на одинаковом уровне;

-

• наиболее динамичный рост арендных ставок наблюдается в городе Казани, наименее динамичный – в Санкт-Петербурге, где офисный рынок уже достаточно развит по сравнению с остальными регионами (рис. 3).

□ Класс «А» ■ Класс «В»

□ Класс «А» ■ Класс «В»

Нижний Новгород

□ Класс «А» ■ Класс «В»

Казань

□ Класс «А» ■ Класс «В»

Рис. 2. Структура предложения офисных помещений в зависимости от класса

■ Класс «А» □ Класс «В»

Рис. 3. Ставки аренды в городах России

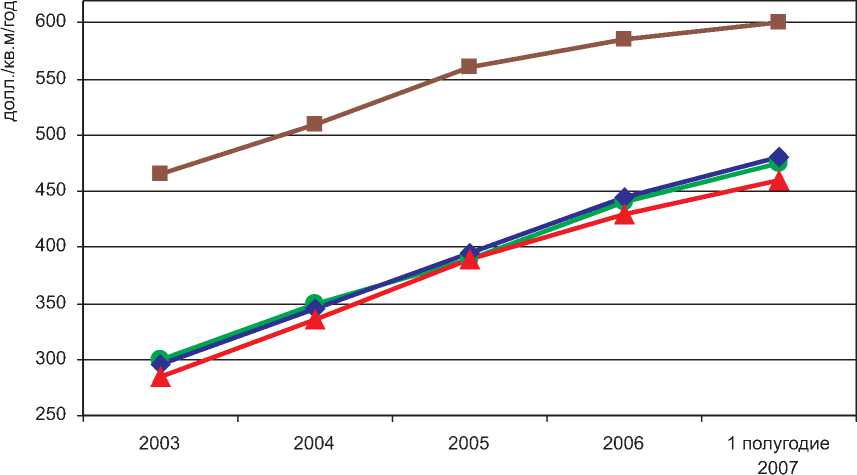

Специфической особенностью региональных рынков является наличие относительно высокого спроса на покупку офисных помещений (рис. 4). Как правило, такой спрос формируется за счет достаточно крупных или активно развивающихся компаний, имеющих достаточный финансовый ресурс для приобретения офисных площадей в собственность в условиях стабильности их бизнеса. Продавцами офисных помещений в действующих офисных зданиях в основном выступают научно-исследовательские и промышленные предприятия, находящиеся в тяжелом финансовом состоянии или на стадии банкротства.

-

■ Санкт-Петербург • Самара ♦ Нижний Новгород А Казань

Рис. 4. Динамика цен на офисную недвижимость класса «А»

Следует отметить, что появление новых офисных проектов высокого качества и соответствующих современным стандартам и требованиям рынка связано с рядом факторов, в первую очередь с выходом на регио- нальные рынки крупных российских (столичных) и западных компаний-арендаторов. Также необходимо отметить, что в связи с отсутствием на региональных рынках коммерческой недвижимости предложения офисных площадей соответствующего уровня такие компании, как правило, вынуждены либо самостоятельно строить новые офисные здания, либо реконструировать уже существующие помещения.

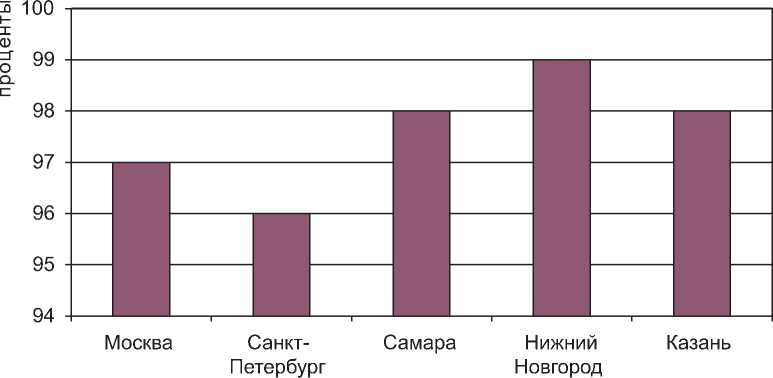

Среди рассматриваемых регионов наиболее высокий спрос на аренду (а следовательно, и наиболее высокий уровень заполняемости помещений) существует в Нижнем Новгороде (рис. 5.).

Рис. 5. Средняя заполняемость офисных помещений

Спрос на офисные помещения высокого класса (в особенности класса «А») формируют арендаторы, которым в первую очередь требуются помещения, расположенные в престижных местах и имеющие высокий уровень отделки. Как правило, таким арендаторам нужны сравнительно большие площади или сеть помещений в разных частях города. Эти потенциальные арендаторы имеют высокие финансовые возможности, однако они предъявляют и достаточно жесткие требования. К таким арендаторам относятся:

-

• компании нефтегазовой отрасли,

-

• банки,

-

• инвестиционные компании,

-

• девелоперские компании,

-

• представительства иностранных компаний.

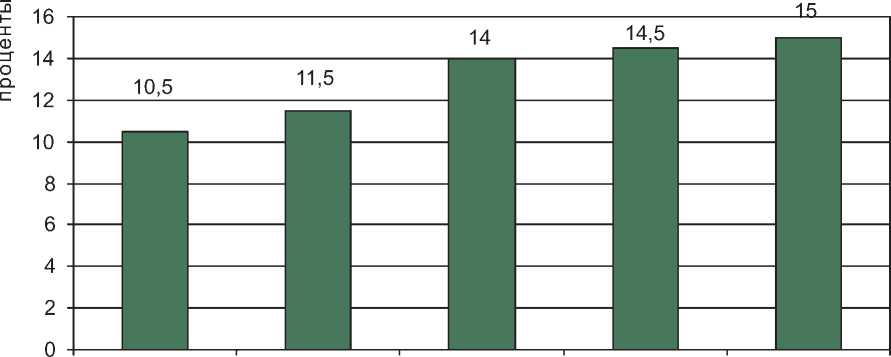

Необходимо отметить высокие ставки капитализации, связанные с рядом факторов, прежде всего с большим уровнем рисков, а также с тем, что стоимость строительства офисных площадей в регионах ниже, чем величина арендных ставок. Несмотря на то, что арендные ставки в регионах ниже московских, тем не менее они приближаются к уровню столичных ставок (рис. 6).

Что касается рисков, присущих региональным рынкам, то среди них можно выделить следующие:

-

• высокая степень зависимости конъюнктуры рынка от политической конъюнктуры;

-

• недостаточная прозрачность региональных рынков;

-

• задержки сроков сдачи объектов;

-

• высокий уровень будущей конкуренции в случае одновременного выхода на рынок ряда крупных проектов;

-

• несоответствие инфраструктуры уровню здания.

В настоящее время наметился ряд общих тенденций, присущих региональным рынкам, среди которых следующие:

-

• появление крупномасштабных проектов строительства офисных центров;

-

• реализация офисных проектов в рамках крупных многофункциональных комплексов;

-

• рост спроса на качественные офисные площади классов «А» и «В»;

-

• экспансия иногороднего капитала и выход на рынки недвижимости регионов иностранных и крупных российских компаний;

-

• рост заинтересованности арендаторов в офисных помещениях площадью более 150 квадратных метров. Основные компании-арендаторы: крупные банки и IT-компании.

Москва Санкт- Самара Нижний Казань

Петербург Новгород

Рис. 6. Средние ставки капитализации

Делая прогноз развития рынка офисных помещений российских регионов, необходимо заострить внимание на следующем:

-

• выход на рынки городов новых бизнесцентров высокого класса с современной концепцией;

-

• постепенное вытеснение старого офисного фонда;

-

• рост доли аренды в структуре офисных сделок;

-

• снижение ставок капитализации зданий;

-

• продолжение тенденции реализации офисных проектов в рамках крупных многофункциональных комплексов;

-

• усиление конкуренции в сегменте.

В настоящее время в плане развития рынка офисной недвижимости наиболее перспективными являются города Санкт Петербург, Екатеринбург, Владивосток, Казань, Омск, Ростов-на-Дону, Самара, Нижний Новгород, Новосибирск и Челябинск.

***

1Приобретение предприятиями прав собственности и аренды земельных участков: проблемные вопросы и пути их решения

Заседание Круглого стола

7 июня 2007 года, Москва

-

7 июня 2007 года в Торгово-промышленной палате Российской Федерации состоялось заседание круглого стола на тему: «Приобретение предприятиями прав собственности и аренды земельных участков: проблемные вопросы и пути их решения». Заседание организовано при поддержке Совета Федерации Российской Федерации, Торгово-промышленной палаты Российской Федерации, Министерства экономического развития и торговли Российской Федерации, правительств Москвы и Московской области.

В своем вступительном слове заместитель председателя Совета Федерации Торшин А.П. отметил актуальность обсуждаемой темы. По его мнению, решение вопроса о приобретении предприятиями прав собственности и аренды земельных участков существенно улучшит бизнес-климат в стране. Однако, предупредил он, при этом надо учитывать, что занижение стоимости земли приведет к спекуляциям, излишняя бюрократизация при выкупе резервированных земель создаст почву для коррупции, а бесконтрольная торговля земельными участками вызовет коллапс региональной экономики. А.П. Торшин сообщил, что законопроект о собственности и аренде земли прошел первое чтение в Государственной Думе Федерального Собрания Российской Федерации, и законодатели надеются, что вскоре состоится и второе чтение.

Продолжение на с. 75

1 При подготовке информации использованы материалы сайта «КонсультантПлюс».