Основные варианты, принципы и этапы структурирования методик оценки достаточности капитала российских банков

Автор: Мирзагитова Р.Р.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

В статье рассмотрены различные подходы к оценке стоимости банковского капитала на российском рынке, рассмотрены методики оценки достаточности капитала банка, изучены этапы в развитии международной оценки банковского капитала и структурирование методик оценки капитала банка на каждом этапе развития.

Собственный капитал банка, показатели достаточности собственного капитала банка, принципы оценки достаточности капитала банка, методики оценки

Короткий адрес: https://sciup.org/140123814

IDR: 140123814

The main options, principles and stages of structuring the methods of assessing the capital adequacy of Russian banks

The article examines various approaches to assessing the cost of banking capital on the Russian market, examines the methods for assessing the capital adequacy of a bank, explored the stages in the development of an international assessment of bank capital, and structured methods for assessing the bank's capital at each stage of development.

Текст научной статьи Основные варианты, принципы и этапы структурирования методик оценки достаточности капитала российских банков

Собственный капитал коммерческого банка представляет собой важнейший источник ресурсов для ведения деятельности и первоначально формируется за счет средств собственников. В отличие от привлекаемых на условиях возвратности, срочности и платности средств клиентов и инвесторов собственный капитал банка имеет безвозвратный характер [6, с. 63]. При этом, значение собственных средств банка, заключается прежде всего, в поддержании устойчивости.

Величина собственного капитала банка определяет масштабы его деятельности. Однако существование различных методов оценки капитала приводит к тому, что при использовании той или иной методики и величина, и качество собственного капитала банка будут различными [1, с. 14]. Так, собственный капитал, рассчитанный в соответствии с требованиями Банка России, будет называться регулятивным, потому что в составе собственного капитала учитываются такие статьи, как, например, субординированный кредит, уменьшающие или увеличивающие собственный капитал, в то время как в Балансе банков данные статьи не учитываются. По существу регулятивный капитал – это тот же собственный капитал банка, но рассчитанный с некоторыми дополнительными корректировками, которые регулятор считает правильными [8, с. 23]. Основными причинами регулирования банковского капитала являются следующие [5, с. 179]:

-

- ограничение риска банкротства банков;

-

- поддержание общественного доверия к ним;

-

- ограничение потерь правительства, связанных со страхованием банков.

В российской практике существует три основных варианта расчета показателя достаточности капитала представленные в таблице 1.

Таблица 1 – Основные варианты расчета показателя достаточности капитала

|

Показатель достаточности капитала |

Оценка и расчет показателя достаточности капитала |

|

1 |

2 |

|

1. Собственный капитал как балансовый показатель (рассчитывается на основе общепринятых принципов бухгалтерского учета) |

Балансовая Балансовая стоимость активов банка стоимость — _ Балансовая стоимость привлеченных средств капитала r г |

|

2. Собственный капитал как инструмент регулирования деятельности банка (рассчитывается на основе регламентации методик органов банковского надзора об источниках средств, которыми банк может распоряжаться для покрытия возникающих в его деятельности рисков) |

Капитал банка .. _ „ Капитал Рез еры регулируемым = + + „ акционеров по кредитам принципам бухгалтерии + Субординированные + п ее обязательства |

|

3. Собственный капитал как рыночный показатель (рассчитывается на основе рыночной стоимости требований) |

Рыночная Рыночная стоимост Рыночная стоимость стоимость = _ — пассивов банка „ активов банка , капитала банка (привлеченных среде |

Источник: Составлено автором [5, с. 178-179]

Как видно из таблицы 1 в качестве показателей оценки достаточности капитала банковское сообщество и органы надзора в основном используют две группы коэффициентов. Первая группа строится на основе отношения собственного капитала (в различном составе) к общей сумме депозитов

(вкладам). Вторая группа строится на соотношении капитала (во всевозможных модификациях) и активов (различного состава), взвешенных по риску. Отношение собственного капитала к вкладам базируется на рассмотрении капитала в качестве средства защиты кредиторов [5, с. 177]. Метод оценки капитала по рыночной стоимости нашел свое выражение в виде расчета собственного капитала на основе чистых активов. Необходимо отметить, что рыночная стоимость капитала хорошо отражает реальную защищенность каждого банка от риска банкротства.

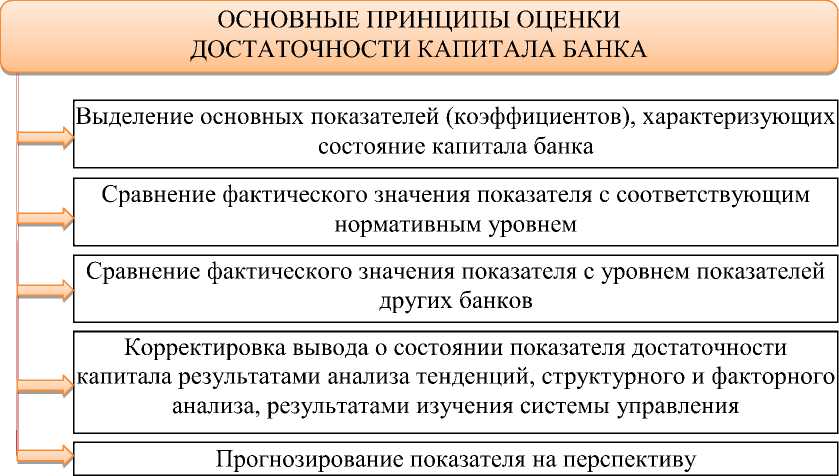

Основные принципы оценки достаточности капитала банка схематично представлены на рисунке 1.

Рисунок 1. Основные принципами оценки достаточности капитала банка

Итак, кроме анализа абсолютной величины и структуры собственного капитала банка необходимо анализировать его в сравнении с величиной активов и пассивов, что позволяет сделать оценку показателей достаточности капитала банка [5, с. 663]. Достаточность капитала с одной стороны определяют как его способность компенсировать потери и предупреждать банкротства. С другой стороны, достаточность капитала отражает устойчивость банка, его надежность, степень подверженности рискам. Показатель достаточности обусловливает зависимость между величиной капитала и подверженностью коммерческого банка риску [3, с. 67].

Структурирование методик оценки капитала банка в российской практике можно представить в хронологическом порядке в виде следующих основных этапов в развитии международной оценки банковского капитала:

-

1. В начале первого этапа (вторая половина 1980-х гг.) происходило обсуждение методологии оценки банковского капитала в международных финансовых организациях. Цель дискуссии заключалась в выработке общих критериев достаточности капитала, приемлемых для банков, независимо от их страновой принадлежности. В это время в России (1987 г.) происходит реформирование банковской системы по отраслевому признаку. Создается сеть специализированных банков: Промстройбанк, Сбербанк, Внешэкономбанк, Агропромбанк, Жилсоцбанк [4, с. 42].

-

2. Второй этап начинает свой отсчет с принятия в июле 1988 г. – под эгидой Базельского комитета по банковскому регулированию и надзору – Соглашения о международной унификации расчета капитала и стандартам капитала, которое ввело в практику норматив достаточности, называемый обычно коэффициент Кука. В 1990–1991 гг. в России происходит создание двухуровневой банковской системы, включающей Центральный банк (Банк России) и сеть коммерческих банков. Получают развитие и специализированные банки (ипотечные, инвестиционные) [4, с. 43].

-

3. Третий этап включает в себя период со вступления Соглашения в законную силу на территории России в 1993 г. по 2004 г. Данное соглашение было принято для повышения эффективности банковского надзора и деятельности самих банков. Кроме того, перед Россией по-прежнему стоит задача построения стабильной и эффективной банковской системы, которую сложно решить без повышения уровня капитализации банков. В этот период

в России применялись нормы Базельского соглашения по капиталу (Базель I), принятого в 1988 году и нацеленного на разработку норматива достаточности капитала банков с учетом уровня рисков. В соответствии с этим Соглашением норматив достаточности капитала был установлен на уровне 8%. Капитал банков делился на капитал «первого уровня» (4% от активов, взвешенных по уровню риска) и «второго уровня» (также 4% от активов). Первый необходимо было держать главным образом в форме ценных бумаг, второй – в виде ряда долговых инструментов, резервов по ссудам и 45% нереализованной прибыли по ценным бумагам. Однако, как свидетельствует история, банковские кризисы начала 90-х годов показали недостаточность базельских стандартов для обеспечения стабильности банковской системы, в том числе и в силу того, что они не стимулировали самостоятельную оценку банками уровня своих рисков.

-

4. Четвертый этап начинается в июне 2004 года, который характеризуется тем, что Базельский комитет по банковскому надзору принял новое Соглашение о достаточности капитала, именуемое в банковском сообществе «Базель II». Соглашение «Базель II» призвано содействовать развитию системы регулирования капитала банков и повышению чувствительности минимально допустимого размера капитала к оценке рисков. Оно состоит из трех основных компонентов [4, с. 43] (табл. 2):

В 1996 году Соглашение подверглось некоторым изменениям для учета рыночных факторов (рисков падения стоимости ценных бумаг или инвестиций на балансе банка, приводящих к убыткам). Был сделан шаг в сторону использования банками собственных методов оценки рыночных рисков при частичном регулировании этого процесса властями.

-

- требования к минимальному размеру капитала (основа «Базель I»);

-

- надзор за достаточностью капитала;

-

- публичное раскрытие информации.

Таблица 2 - Компоненты соглашения Базеля II

|

Компонент 1 |

Компонент 2 |

Компонент 3 |

|

Достаточность капитала |

Проверка органами надзора |

Рыночная дисциплина |

|

Кредитный риск: стандартный подход; подход, основанный на внутренних рейтингах Секьюритшания активов Рыночный риск Операционный риск |

Важность надзора; Основные принципы; Прозрачность и подотчетность надзорных органов; Процентный риск вне торгового портфеля |

Уровни применения положения; Структура капитала; Типы рисков; Достаточность капитала |

Источник: Составлено автором [5, с. 183]

В соответствии с первым компонентом расчет коэффициента достаточности капитала включает следующие параметры:

К Собственный капитал банка (I + II)

-

1 Кредитный риск Операционный риск Рыночный риск (1) 6% 1,6% 0,4% (оценка)

Как видно, при оценке достаточности собственного капитала сохранен принцип расчета отношения капитала к некоторой мере риска и подход к расчету самого капитала. Однако величины риска меняется коренным образом. Совокупный риск банка рассчитывается как сумма кредитного, рыночного и операционного риска, устанавливаются и определенные требования к расчету данных видов риска [5, с. 184].

Итак, существовавший с момента принятия «Базель I», механизм расчета минимального уровня достаточности капитала, который уже доказал свою эффективность, был дополнен системой надзора и взаимодействия междубанками и надзорными органами, а также широкой системой раскрытия информации [6, с. 664]. Что касается норматива минимально достаточного размера капитала, то «Базель II» предусматривает изменения в оценках риска различных категорий активов. Во-первых, вводится количественная оценка операционного риска, которой не было в предыдущей версии. Во-вторых, меняется оценка кредитного риска [4, с. 43]. Так, при оценке кредитного риска предусмотрены два подхода [5, с. 184]:

-

- стандартный метод (Standardised approach);

-

- на основе внутренних рейтингов (The internal ratings approach).

Для оценки операционного риска Комитетом предложены несколько вариантов:

-

- оценка на основе базовых индикаторов или единственного фактора;

-

- стандартный подход;

-

- внутренняя оценка.

-

5. Пятый этап проходил в кризисный период 2008-2009 гг. Кризисные явления в мировой банковской системе обусловили ужесточение требований к устойчивости коммерческих банков и в том числе к достаточности собственного капитала банка. Так, в декабре 2010 г., в ответ на недостатки в финансовом регулировании, выявленные финансовым кризисом конца 2000х гг., был принят «Базель III», который усиливает требования к капиталу банка и вводит новые нормативные требования по ликвидности.

Принципиальным новшеством соглашения по капиталу Базель II является включение в дополнение к компоненту «минимальные требования по капиталу» компонентов «банковский надзор» и «рыночная дисциплина».

Банковский надзор в соответствии с соглашением Базель II должен быть нацелен не только на установление факта наличия у банка достаточного собственною капитала для покрытия рисков, вызванных его деятельностью, но также на то, чтобы в банке использовались достаточно совершенные механизмы мониторинга и управления рисками.

Рыночная дисциплина как один из компонентов соглашения Базеля II предусматривает раскрытие информации, которая позволила бы всем участникам рынка получить доступ к отчетам коммерческих банков, содержащим сведения о величине капитала и его структуре, принимаемым рискам, общим принципам управления риском в конкретном банке и, следовательно, самостоятельно делать вывод о достаточности капитала данного банка [5, с. 184].

Основные изменения, связанные с «Базель III», относятся к нормативам достаточности по базовому, основному и совокупному капиталу, новые правила по которым вступили в силу 1 января 2014 года. Суть изменений заключается в увеличении прозрачности источников капитала и повышении требований к акционерам. Привилегированные акции и эмиссионный доход, связанный с их размещением, переходят из базовых активов в дополнительные. Таким образом, банки должны будт обеспечивать требуемый уровень базового капитала за счет голосующих акций и прибыли. В дополнительном капитале ужесточаются требования к субординированным кредитам: займы, привлеченные до 1 марта 2013 года, дополнительно к действующим правилам амортизируются на 10 % в год, а новые становятся бессрочными и при ухудшении финансового состояния банка конвертируются в обыкновенные акции. Кроме этого «Базель III» вводит дополнительные буферы капитала и коэффициенты ликвидности [2, с. 664]. Так, дополнительно к нормативу достаточности совокупного капитала (Н1≥10%) появляются достаточность базового капитала (Н1.1≥5%) и основного капитала (Н1.2≥6%) [11, с. 51].

В заключение можно отметить, что принтяие Базеля III предусматривает более жесткие подходы к расчету нормативов достаточности капитала и ликвидности российских банков, которые должны будут снизить риски системного банковского кризиса и улучшить способность сектора справляться с последствиями глобальных финансовых коллапсов. Это связано с тем, что в подходах оценки достаточности капитала банка по Базелю III особое внимание в уделяется повышению качества управления рисками направлено на дальнейшее снижение основных банковских рисков, хотя понятно, что даже новые, более жесткие требования могут лишь уменьшить вероятность кризисов, но не устранить их. В целом, изменения согласно «Базель III» коснулись как методики оценки достаточности капитала , так и пруденциальных требований к капиталу.

Список литературы Основные варианты, принципы и этапы структурирования методик оценки достаточности капитала российских банков

- Воронин Д. В. Системные риски в банковском секторе России: на первом плане проблема достаточности капитала//Банковское дело. -2012. -№2. -С. 13-15

- Даниловских Т. Е., Маковская Т. В. Достаточность собственного капитала коммерческих банков в условиях перехода к рекомендациям Базель-III: региональный аспект//Фундаментальные исследования. -2014. -№ 8. -С. 662-670

- Диденко З. Г., Черновалов С. С. Оценка величины и достаточности собственного капитала банка//Экономика и управление. -2012. -№6(80). -С. 66-69

- Корешков В. Г., Швецов Ю. Г. Исторический аспект оценки капитала коммерческих банков России//Проблемы учета и финансов. -2011. -№2. -С.42-50

- Лаврушин О. И. Оценка финансовой устойчивости кредитной организации: учебник/под ред. О. И. Лаврушина, И. Д. Мамоновой. -2-е изд., перераб. и доп. -М.: Кнорсу, 2014. -304 с.

- Леонов М. В. Особенности формирования и использования собственного капитала коммерческого банка в России//Казанский экономический вестник. -2013. -№ 6 (8). -С. 63-66

- Мануйленко В. В. Формирование качественной структуры собственного капитала банка//Банковское дело. -2012. -№ 12. -С. 49-54

- Сорокина И. О. Методические подходы к анализу и оценке собственного капитала банка внешними пользователями//Финансы и кредит. -2012. -№ 47 (335). -С. 21-31