Основные виды рисков внедрения цифрового рубля в обращение и возможные изменения в системе внутреннего контроля кредитных организациях

Автор: Сергеева А.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-1 (60), 2021 года.

Бесплатный доступ

В работе рассматриваются актуальные вопросы, связанные с разработкой проекта по запуску в обращение цифровой валюты центральных банков в разных странах. Особое внимание автором уделяется особенностям регулирования запуска цифровой валюты в национальной платежной системы России, а также потенциальным рискам, с которыми могут столкнуться кредитные организации в процессе внедрения цифрового рубля в обращении.

Цифровая валюта, цифровой рубль, электронные денежные средства, кредитные организации, риски внедрения цифрового рубля, внутренний контроль организаций

Короткий адрес: https://sciup.org/170189259

IDR: 170189259 | DOI: 10.24412/2500-1000-2021-9-1-186-190

The main types of risks of the introduction of the digital ruble into circulation and possible changes in the system of internal control of credit organization

The work addresses topical issues related to the development of a project to launch the digital currency of central banks in different countries. The author pays special attention to the features of the regulation of the launch of the digital currency in the national payment system of Russia, as well as the potential risks that credit institutions may face in the process of introducing the digital ruble in circulation.

Текст научной статьи Основные виды рисков внедрения цифрового рубля в обращение и возможные изменения в системе внутреннего контроля кредитных организациях

Объявление Банком России о создании цифрового рубля в России дало почву для дискуссий, вызвало много вопросов и нареканий. Пилотирование проектов по внедрению цифровой валюты как средства платежа ведется во многих странах. Однако каждая страна сталкивается с отсутствием правового поля для свободного и широкого обращения цифровой валюты центральных банков в странах. Впервые концепция цифрового рубля была опубликована Банком России в апреле 2021 года, а в сентябре 2021 года Банк России объявил, что тестирование прототипа платформы цифрового рубля начнется в январе 2022 года [8].

Согласно исследованиям Банка международных расчетов, около 80% центральных банков стран начали исследовать возможности использования цифровой валюты (CBDC – central bank digital currency) для осуществления платежей, из которых 10% уже приступили к пилотированию проекта по внедрению цифровой валюты в обращение [9].

Согласно Федеральному закону №259 «О цифровых финансовых активах, цифровых валютах и о внесении изменений в отдельные законодательные акты Российской Федерации», цифровой валютой признается «совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей Российской Федерации, денежной единицей иностранного государства и (или) международной денежной или расчетной единицей» [1]. Здесь стоит отметить, что разработка данного Федерального закона была предусмотрена для того, чтобы на законодательном уровне установить статус «криптовалюты» и прочих цифровых финансовых активов («цифровых токенов», «стейблкоинов»), которые согласно Федеральному закону №259 не могут выступать в качестве средства платежа.

Обращаясь к идее Банка России о создании цифрового рубля, необходимо отметить, что определение цифрового рубля как цифрового актива представляется неправильным, т.к. он не удостоверяет право владения на какой-либо актив. Однако в применении термина «цифровая валюта» к описанию сущности цифрового рубля возникает ряд спорных и противоречивых моментов.

В таблице приведено сравнение цифрового рубля и криптовалюты в качестве возможного отнесения этих инструментов к цифровой валюте, согласно Федеральному закону №259.

Таблица. Критерии отнесения цифрового рубля и криптовалюты к цифровой валюте

|

Критерий |

Цифровой рубль |

Криптовалюта |

|

совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе |

+ |

+ |

|

на индивидуальных электронных кошельках, открытых в платежной системе Банка России |

электронный кошелек Bitcoin Core, Electrum, контроль за которыми осуществляет оператор информационной системы |

|

|

могут быть приняты в качестве средства платежа |

+ |

- (+) (криптовалюта может выполнять функцию средства платежа, но запрещается использовать ее для оплаты товаров и услуг в России) |

|

не являются

|

- |

+ |

Банк России определяет цифровой рубль как «цифровую форму национальной валюты, которая будет обладать всеми необходимыми свойствами для выполнения функций денег» [4]. Данное Центральным Банком Российской Федерации определение цифрового рубля приближено к определению цифровой валюты, однако не соответствует последнему критерию, приведенному в таблице: цифровая валюта не является денежной единицей РФ. Прослеживается противоречивость в определении статуса цифрового рубля в России. В данном случае необходимо более детально проработать Федеральный закон № 259 или разработать нормативно-правовой акт, который бы давал точное определение цифровому рублю (возможность его отнесения к понятию «цифровая валюта») и правила его обращения в России.

В Докладе Банка России отмечается, что «цифровой рубль будет храниться на индивидуальных электронных кошелках, открытых непосредственно в платежной системе Банка России и являющихся его обязательствами» [4]. Что касается использования цифрового рубля в денежном обороте, то в этом случае Банку России будут доступны все операции с цифровым рублем и идентифицировать кто, в какое время и с какой целью воспользовался цифровым рублем при переводе денежных средств не будет представляться трудным. С одной стороны, это позволить мегарегулятору противодействовать отмыванию денежных средств, полученных преступным путем (ПОД/ФТ). С другой стороны, представляется совершенно очевидным, что в данном случае можно говорить о том, что у Банка России будут слишком широкие регуляторные полномочия при внедрении цифрового рубля в денежное обращение, которые могут противоречить действующему законодательству.

Позиция российских банков к внедрению цифрового рубля в обращение неоднозначна. Цель банка – это генерирование прибыли за счет оказания банковских операций и ведения небанковского бизнеса. На данный момент предполагается, что использование цифрового рубля будет возможно путем использования индивидуальных электронных кошельков, открытых в платежной системе Банка России. Таким образом, российские банки, которые могут выступать в качестве операторов по переводу денежных средств, операторов электронных денежных средств, лишаются возможности проведения банковской операции «осуществление переводов денежных средств без открытия банковских счетов, в т.ч. электронных денежных средств» с использованием цифровой валюты [3]. В данном случае автор видит, как минимум, две рискованные ситуации для кредитных организаций:

-

а) Кредитные организации лишаются возможности получения комиссионного дохода. Оказывая услуги по переводу электронных денежных средств, банки

имеют право взимать комиссию в случае превышения максимальной суммы перевода без открытия счета. В процессе запуска цифрового рубля у банков такой возможности не будет.

-

б) Возникновение риска ликвидности. Факт того, что индивидуальные электронные кошельки будут открываться не в банках, а в Банке России, станет причиной возникновения проблемы оттока денежных средств с банковских счетов клиентов. В данном случае российские банки вынуждены будут корректировать политику по управлению ликвидностью.

Без сомнения, главная роль Банка России во внедрении цифрового рубля - регуляторная. Однако в плане регулирования возникают ряд вопросов, требующих детального рассмотрения. Один из таких проблемных вопросов касается правомерности открытия индивидуальных электронных кошельков. Согласно ст. 49 Федерального закона №86 «О Центральном Банке Российской Федерации (Банке России)», Банк России не имеет право «осуществлять банковские операции с юридическими лицами, не имеющими лицензии на осуществление банковских операций, и физическими лицами, за исключением случаев, предусмотренных частями третьей и пятой статьи 46 и статьей 48 настоящего Федерального закона» [2]. Мегарегулятор финансового рынка предполагает, что цифровой рубль будет предназначен для широкого использования среди населения и организаций. Однако открытие в платежной системе Банка России индивидуальных электронных кошельков можно расценивать, как проведение операций с физическими и юридическими лицами, т.е. с категориями лиц, с которыми Банк России по законодательству не имеет право работать. Факт того, что электронные кошельки будут иметь статус «индивидуальные» и каждому цифровому рублю будет присвоен код, говорит о том, что клиент должен будет предоставить информацию о себе, по которой можно определить, какой именно электронный кошелек принадлежит клиенту.

Ранее уже было отмечено, что в долгосрочной перспективе цифровая валюта Центрального Банка Российской Федерации должна будет использоваться при заключении смарт-контрактов на аккредитивы, залоговые счета, эскроу [7]. Однако данные операции осуществляются строго через кредитные организации. В этом случае нет четкого понимания, каким образом будет урегулирована работа российских кредитных организаций с цифровым рублем. Следовательно, на сегодняшний день правовой риск остается одним из основных рисков, с которым может столкнуться кредитная организация в случае исполнения платежных поручений физических и юридических лиц с цифровым рублем. Здесь также все упирается в регулирование и внесение изменений в Федеральный закон №395-1 «О банках и банковской деятельности» и/или иные нормативноправовые акты, регламентирующие проведение конкретной банковской операции кредитными организациями.

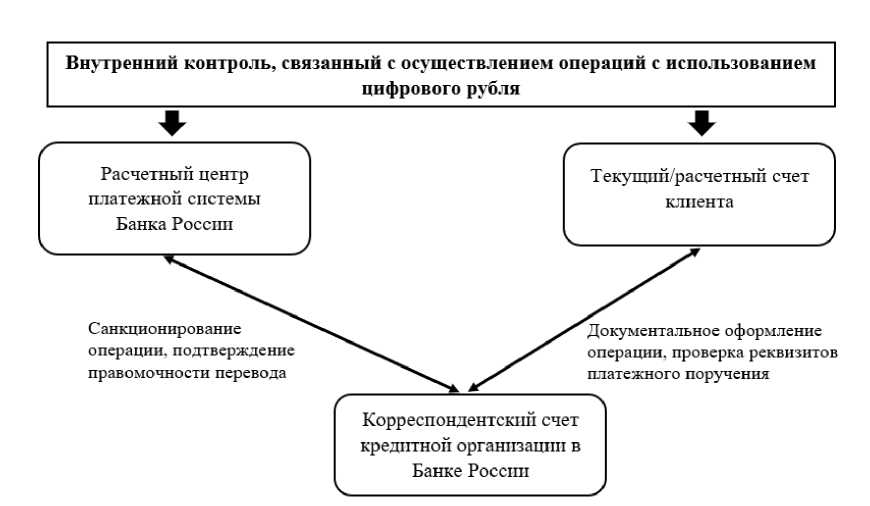

Еще одна проблема, которая требует разрешения со стороны кредитных организаций, - это внесение изменений в систему внутреннего контроля. Несмотря на то, что цифровой рубль также, как и наличные денежные средства, будет представлять из себя обязательства Банка России, механизм его использования является особенным. Представляется целесообразным сформировать отдельный блок в рамках системы внутреннего контроля, который будет отвечать за санкционирование и правомочность перевода денежных средств с индивидуального электронного кошелька, открытого в Банке России, на текущий счет клиента. Какие процессы целесообразно будет контролировать с внедрением цифрового рубля в обращение представлено на рисунке:

Рисунок. Процессы в кредитной организации, которые должны будут войти в функционал системы внутреннего контроля кредитной организации с запуском цифрового рубля в обращение

Кроме того, представляется целесообразным Банку России разработать стандарты по организации системы внутреннего контроля, касающихся совершения операций с использованием цифрового рубля. В дальнейшем это позволит минимизировать операционные риски и возможные убытки кредитной организации.

Необходимо также отметить общие для всех стран риски запуска цифровой валюты в обращение. Во-первых, правовой риск. В России и в других странах, официально подтвердивших намерение по разработке и запуску цифровой валюты, только предстоит сформировать правовое поле. Во-вторых, после внедрения в обращение цифровой валюты будет наблюдаться тенденция дезинтермедиации банков. Обращаясь к основам построения банковского бизнеса, расчетные и текущие счета клиентов являются источниками формирования ресурсной базы для банков, используя которую банки совершают активные операции, генерируя прибыль. Таким образом, в случае повсеместного внедрения и использования цифровой валюты банки столкнутся с оттоком денежных средств клиентов и уменьшением ресурсной базы банка. В-третьих, возникновение кибер- рисков. В создании платформы для открытия индивидуального электронного кошелька и трансформации денежных средств из одной формы в другую будут использоваться технологии блокчейн и распределенные реестры. На сегодняшний день ни у одной страны не разработаны методы по управлению кибер-рисками, связанные с обращением цифрового рубля. Каждая страна самостоятельно решает, каким образом защитить права потребителей финансовых продуктов и избежать утечки данных клиентов.

Таким образом, проекты по внедрению цифровой валюты центральных банков -одна из ключевых тенденций в современных платежных системах стран. Несмотря на то, что, согласно данным Банка международных расчетов, большинство центральных банков стран приступили к разработке проектов по пилотированию цифровой валюты, ни одной стране в мире пока не удалось построить правовое поле для безопасного обращения цифровой валюты в платежной системе и поддержания защиты и устойчивости национальной валюты. Отсутствие правового поля несет за собой возникновение как дополнительных рисков, так и возможных потерь для кредит- ных организаций. Отдельно необходимо выделить такие потенциальные риски для кредитных организаций, как снижение ресурсной базы в силу того, что цифровой рубль будет храниться не на текущих или расчетных счетах клиентов кредитной организации, а в расчетном центре платежной системы Банка России, а также риск снижения комиссионного вознаграждения. Однако стоит отметить, что введение цифрового рубля должно способствовать прозрачности совершаемых транзакций, т.к. цифровой рубль будет списывать с индивидуальных электронных кошельков и перечисляться на текущие/расчетные счета клиентов.

Список литературы Основные виды рисков внедрения цифрового рубля в обращение и возможные изменения в системе внутреннего контроля кредитных организациях

- Федеральный закон от 31.07.2020 N 259-ФЗ "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации".

- Федеральный закон №86 "О Центральном Банке Российской Федерации (Банке России).

- Федеральный закон № 395-1"О банках и банковской деятельности".

- Банк России: Доклад для общественных консультаций "Цифровой рубль", Октябрь 2020.

- Криворучко С.В. Современные платежные системы и технологии. Учебное пособие, 2020. - 247 с.

- Банк России: Сформирована первая пилотная группа для тестирования цифрового рубля. - [Электронный ресурс]. - Режим доступа: https://cbr.ru/press/event/?id=11000

- Глава Банка России рассказала о перспективах цифрового рубля. - [Электронный ресурс]. - Режим доступа: https://www.rbc.ru/crypto/news/5f92ed0c9a7947748ea3aa84

- Тестирование прототипа платформы цифрового рубля начнется в январе 2020 года. - [Электронный ресурс]. - Режим доступа: https://www.vedomosti.ru/finance/news/2021/09/13/886468-testirovanie-prototipa-platformi-tsifrovogo-rublya-nachnetsya-v-yanvare-2022-goda

- BIS Papers №107 Impending arrival - a sequel to the survey on central bank digital currency, January 2020. - [Электронный ресурс]. - Режим доступа: https://www.bis.org/publ/bppdf/bispap107.pdf