Основы стратегического управленческого анализа сбалансированной системы показателей

Автор: Авраменко Т.О.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 2 (56), 2020 года.

Бесплатный доступ

Статья посвящена проблеме проведения стратегического управленческого анализа на основе существующей в организации сбалансированной системы показателей. Рассмотрено понятие стратегического управленческого анализа сбалансированной системы показателей. Определены предмет, объект, цель и особенности такого стратегического анализа. Представлены ключевые этапы его проведения: сравнение, диагностика, прогнозирование. Каждому из этапов анализа дана краткая характеристика.

Сбалансированная система показателей, стратегический анализ, сравнение, диагностика, прогнозирование, стратегическое управление организацией

Короткий адрес: https://sciup.org/140275258

IDR: 140275258 | УДК: 656.07;

Bases of strategic management analysis of a balanced indicator system

The article is devoted to the problem of conducting strategic management analysis based on the organization's balanced scorecard. The concept of strategic management analysis of a balanced scorecard is considered. The subject, object, purpose and features of such a strategic analysis are determined. The key stages of its implementation are presented: comparison, diagnostics, forecasting. Each of the stages of the analysis is given a brief description.

Текст научной статьи Основы стратегического управленческого анализа сбалансированной системы показателей

Avramenko T.

Assistant, Department of Economic Informatics, Accounting and

Commerce

Gomel State University named after Francis Skorina

Republic of Belarus, Gomel BASES OF STRATEGIC MANAGEMENT ANALYSIS OF A BALANCED INDICATOR SYSTEM

Annotation:

The article is devoted to the problem of conducting strategic management analysis based on the organization's balanced scorecard. The concept of strategic management analysis of a balanced scorecard is considered. The subject, object, purpose and features of such a strategic analysis are determined. The key stages of its implementation are presented: comparison, diagnostics, forecasting. Each of the stages of the analysis is given a brief description.

Основной целью и идеей сбалансированной системы показателей является перевод абстрактной стратегии копании в конкретные, осязаемые цели при помощи ключевых показателей и в действия по достижению этих целей. Однако для повышения эффективности стратегического управления как организацией в современных экономических условиях одной лишь разработки системы показателей эффективности недостаточно. В связи с чем требует совершенствования информационно-аналитическое обеспечение стратегического управления бизнесом и его составляющими, что предполагает развитие управленческого анализа в направлении стратегических аспектов деятельности организации.

Стратегический управленческий анализ предполагает широкое и комплексное изучение всех стратегически значимых моментов хозяйственной деятельности компании на основе сбалансированной системы показателей и представляется как обеспечивающий всей необходимой информацией инструмент стратегического управления.

Одной из особенностей стратегического управленческого анализа, основанного на сбалансированной системе показателей, является отсутствие строгой типовой методики его проведения. Это связано с тем, что сбалансированная система является строго индивидуальной и строится под потребности каждой организации, что делает её анализ более эффективным в каждой конкретной ситуации.

Таким образом, предметом стратегического управленческого анализа сбалансированной системы показателей (САССП) являются показатели системы и лежащие в их основе факторы. В свою очередь объектом САССП представляется стратегический аспект хозяйственной деятельности организации. В качестве информационной базы выступают ключевые показатели эффективности сбалансированной системы как совокупность параметров, достаточно объективно характеризующих хозяйственную деятельность организации в современных экономических условиях.

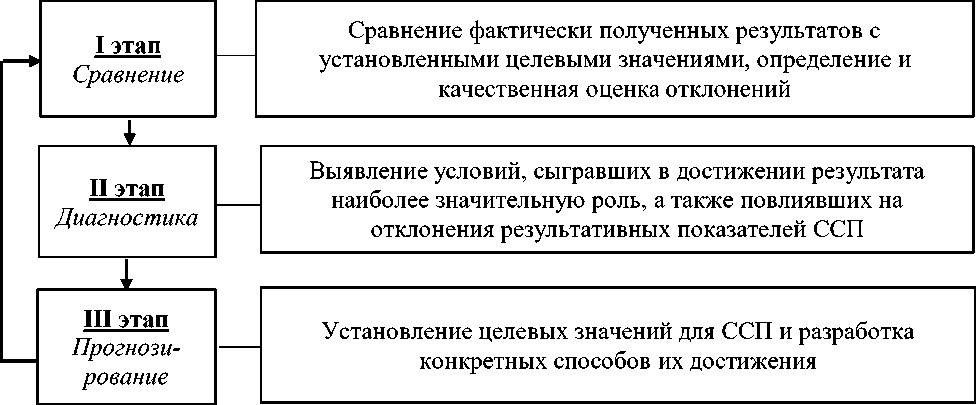

Целью проведения САССП является формирование информационноаналитического обеспечения управленческих стратегических решений. Основные этапы проведения САССП представлены на рисунке 1.

Рисунок 1. Основные этапы проведения стратегического анализа сбалансированной системы показателей

На первом этапе стратегического анализа происходит сопоставление фактически полученных значений ключевых показателей с их целевыми индикаторами, установленными ранее. В качестве целевых индикаторов могут быть использованы целевые, пороговые или стимулирующие значения показателей. В роли целевых значений могут выступать плановые или скорректированные плановые значения, установленные для организации на планируемый период. Пороговые значения показателей могут быть установлены на уровне фактически полученных результатов прошлого периода либо скорректированных целевых значений. В качестве стимулирующих могут быть использованы фактически полученные результаты в прошлом периоде либо целевые значения (скорректированные по необходимости). По завершении отчётного периода фактически полученные результаты сравнивают с целевыми индикаторами и оценивают полученные отклонения [1].

В основе второго этапа стратегического анализа – диагностики отклонений показателей сбалансированной системы – лежат причинноследственные связи, выступающие базой сбалансированной системы показателей и объединяющие их в одно целое, а именно комплекс общих результативных показателей и влияющих на них факторов, определяющих результат.

Общие показатели по перспективам сбалансированной системы выступают в качестве ключевых показателей результатов работы организации и применяются для отсроченной оценки. В свою очередь факторы, определяющие достижение результатов, представляют собой уникальные для компании показатели опережающей оценки, которые отражают её стратегию. Без понимания влияния факторов на результативные показатели невозможно понять, каким образом достигнуты результаты, что именно является причиной отклонений. К тому же лишь зная о влиянии факторов можно определить, выполняются ли стратегические задачи и насколько эффективно их выполнение, а также что именно мешает их полноценной реализации. С обратной точки зрения, факторы достижения результатов без изучения соответствующих результативных показателей будут способствовать краткосрочным улучшениям без отражения их влияния на реализацию стратегии.

Кроме того, исходя из логики построения сбалансированной системы показателей, результативные показатели одной перспективы могут являться факторами, определяющими отклонения тех или иных результативных показателей вышестоящей перспективы [2].

В процессе реализации второго этапа САССП определяются факторы достижения результатов, оказывающие наиболее существенное влияние на отклонение общих показателей ССП, а также определяется величина такого влияния.

Третий этап стратегического анализа – прогнозирование в сбалансированной системе показателей – состоит в установлении новых прогнозных значений для показателей системы либо в корректировке установленных ранее, а также разработке путей их достижения и/или мероприятий для устранения или смягчения возникающих колебаний между фактическими и целевыми значениями показателей сбалансированной системы в перспективе [1].

В процессе стратегического анализа прогнозирование происходит дедуктивным методом: в первую очередь прогнозируются результативные (общие) показатели и лишь затем на их основе устанавливают цели для факторных показателей сбалансированной системы.

Список литературы Основы стратегического управленческого анализа сбалансированной системы показателей

- Крылов, С. И. Анализ сбалансированной системы показателей (общий подход) / С. И. Крылов // Финансовая аналитика: проблемы и решения. - 2008. - № 2 (2). - С. 66-71.

- Крылов, С. И. Сбалансированная система показателей и прикладной стратегический анализ в стратегическом управлении финансами / И. С. Крылов // Экономический анализ: теория и практика. - 2015. - № 18 (415). - С. 2-14.