Основы внедрения риск-ориентированной системы управления на предприятиях сельскохозяйственной отрасли

Автор: Харчилава Х.П., Чаленко Н.Н.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3 (52), 2018 года.

Бесплатный доступ

В рамках данной статьи рассмотрены теоретические основы внедрения риск-ориентированной системы управ- ления на предприятиях агропромышленного комплекса (далее - АПК), представлены основы международных стан- дартов риск-менеджмента и приведен анализ мировой практики в области управления рисками, рассмотрены основные цели и задачи построения риск-ориентированной системы, обусловлена концепция интегрированной системы управления рисками.

Риск-ориентированная система, управление рисками, сельское хозяйство, риск-ориентированный подход, риск-ориентированное управление, агропромышленный комплекс

Короткий адрес: https://sciup.org/14119960

IDR: 14119960 | УДК: 338.4

The framework of implementation of risk-oriented management system at the enterprises of the agricultural sector

In the article there are considered the theoretical framework of implementation of risk-oriented management system at the enterprises of Agro-Industrial Complex (hereinafter - AIC), the bases of international standards of risk management are pre- sented and the analysis of world practice in the field of risk management is given, the main objectives and tasks of construction of risk-oriented system are considered, the concept of integrated risk management system is determined.

Текст научной статьи Основы внедрения риск-ориентированной системы управления на предприятиях сельскохозяйственной отрасли

Э кономическая эффективность деятельности хозяйствующих субъектов сельскохозяйственной отрасли, как и многих других отраслей, является неотъемлемой составляющей их устойчивого развития, так как оно характеризует результативность, а значит, выступает в качестве индикатора стабильного и надежного функционирования.

Являясь стратегически важной отраслью, сельское хозяйство в современных условиях име- ет крайне важное значение для стабильного экономического развития страны. Исходя из этого, риски данной отрасли требуют особого внимания и учета, а построение риск-ориентированного управления может оказать необходимое качественное влияние на их минимизацию.

Для обеспечения раскрытия понятийного аппарата, используемого в данном исследовании, приведем определение риск-ориентированного подхода.

Как цитировать статью: Харчилава Х.П., Чаленко Н.Н. Основы внедрения риск-ориентированной системы управления на предприятиях сельскохозяйственной отрасли // Вестник Академии права и управления. 2018. № 3(52). с. 150–155

Риск-ориентированный подход, это – «…опре-деление и оценка рисков и принятие шагов, в том числе, определив орган или механизм по координации мер по оценке рисков, а также распределение ресурсов с целью эффективного снижения этих рисков» [2]. Риск-ориентированный подход к управлению предприятием предполагает создание на предприятии системы управления рисками, а также ее интеграцию во все значимые бизнес-процессы и направления деятельности предприятия. Практическое применение правил риск-менеджмента в процессе осуществления какой-либо деятельности также называют риск-ориентированной системой управления.

На предприятиях применение риск-ориенти-рованного подхода означает внедрение системыуправ-ления рисками, в том числе интеграция компонентов системы риск-менеджмента в различные бизнес-про-цессы и направления деятельности предприятия.

Риски, с которыми сталкиваются предприятия, имеют разную природу. Они зависимы от внешних и внутренних факторов. Воздействие рисков можно представить в виде изменения финансовых показа- телей и финансового результата, ущерба репутации компании или причинения вреда жизни и здоровью его работников.

Эффективное управление большим количеством рисков требует от предприятий применения системного подхода к управлению рисками, основанного на подходах и стандартах выявления, оценки и митигации рисков.

Системный подход в управлении рисками обусловлен еще тем, что собственниками и руководителями не допускаются или уменьшаются вероятные потери от наступления событий, связанных с риском, а также эффективно используются предоставленные положительные возможности. Осуществить это возможно только путем оптимальных решений, принятых руководством, принимая в расчет риски [4].

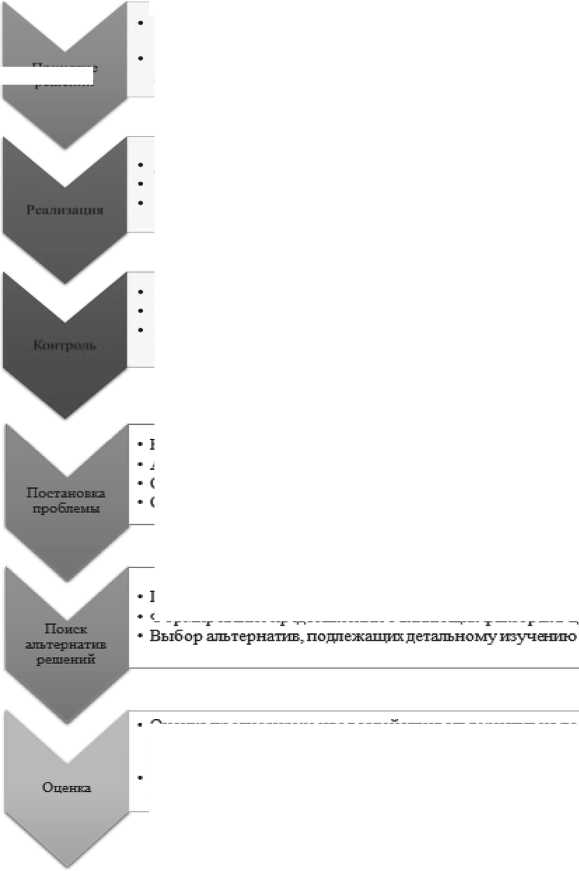

Управление может быть рассмотрено как процесс решения проблем, возникающих при достижении поставленных целей, который состоит из двух действий: подготовка решения и принятие решения. Этот процесс может быть условно разбит на 6 основных фаз (рисунок 1).

Выявление пр о блемы через сравнение достигнутого и планируемого состояния

Опр едепение значимых для по становки пр о блемы целей компании

Опр едепение задач и подзадач для р ешения пр о блемы с учетомцел ей и ограничений

Детальная разработка плана реализации

Отдача распоряжений о реализации (побуждение к реализации)

Начало реализации

Определение результатов реализации

Сравнение фактических и запланированных результатов

Анализ результатов отклонений и принятие решений о проведении нового цикла рассмотрения проблемы

Подбор альтернатив

Формирование представлений о влияющих факторах в целом и по каждой альтернативе

целей, мероприятии и ограничении

Рис. 1. Стандартная процедура решения проблемы (разработано авторами)

Принятие решений

Сравнительный анализ и обсуждение оценочных альтернатив и результатов моделирования

Выбор для последующей реализации альтернатив, обеспечивающей наибольшую степень достижения цели

• Оценка пр огнозируемого воздействия альтернатив на достижение качественных и количественных целей в условиях однозначных ожиданий будущей ситуации во внешней среде пр едприятия (подготовка р ешзшя в условиях определенности)

В структуре данного процесса использование риск-ориентированного подходадолжнобыть, главным образом, реализовано в фазах №2 «Поиск альтернативных решений» и №4 «Принятие решений». Подробнее разработка и пошаговое использование методики триады рисков будет рассмотрена ниже в исследовании.

Осуществление всех функций управления требует наличия коммуникаций – процесса обмена информацией и ее смысловым значением между отдельными лицами или организациями. Коммуникации и принятие решений являются связующими процессами управления.

О той важной роли, которую играет управление, и о его количественной оценке может свидетельствовать следующий пример, в котором рассматриваются две одинаковых американские строительные компании. Они расположены в полукилометре друг от друга, но производительность труда на одной из них была примерно в два раза больше,чем на другом в течение многих лет. После того, как в отстающей компании было заменено руководство, показатели его хозяйственной деятельности улучшились, приблизившись к аналогичным показателям первой, в то время как численность персонала осталась прежней.

Также организация может принять иной подход к управлению. Функциональный подход подразумевает рассмотрение компании как совокупность подразделений, каждое из которых исполняет свои функции или процессный подход, который рассматривает бизнес как набор процессов.

Основные бизнес-процессы – это процессы, которые непосредственно генерируют денежный поток компании. Управляющие бизнес-процессы определяют цели для основных бизнес-процессов. В свою очередь, они не могут существовать без поддерживающих процессов.

Бизнес-процесс включает в себя:

• конкретную цель, не противоречащую основной цели организации; • собственника, который может осуществлять контроль и управление ресурсами, а также нести ответственность за их исполнением; • ресурсы, используя которые, бизнес-процесс достигает поставленных целей;

• контрольно-ревизионную систему; • набор критериев реализации процессов.

Поток создания ценности – это совокупность всех действий, связанных с преобразованием материала и информации в законченный продукт для клиента. Поток создания ценности представляется графически (карта). На рисунке 2 представлена карта потока создания ценности компании. Карта демонстрирует процесс приращения капитала и помогает определить последовательность и взаимосвязь процессов, а также возможности совершенствования.

Способ представления бизнес-процесса делает все операции компании прозрачными и понятными, позволяет анализировать операции и находить в них проблемы, приводящие к сбоям. Основной задачей бизнес-процессов является понимание процес-

Рис. 2. Типовая схема карты бизнес-процесса (разработано авторами)

сов взаимодействия между разными подразделениями: что, кому и для чего они передают или принимают на каждом этапе. Из чего можно сделать вывод, что использование процессного подхода помогает существенно упростить адаптацию новых сотрудников, а также снизить зависимость работы компании от человеческого фактора. Важной функцией процессной системы управления является упрощение управления операционными расходами и использование риск-ориентированного подхода.

Применение риск-ориентированного подхода теоретически также основывается на различных концепциях международных организаций, например, COSO.

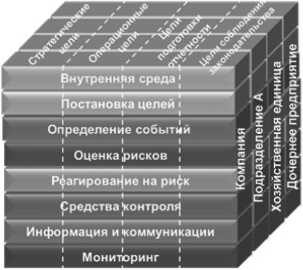

Согласно концепции COSO [5], система управления рисками состоит из 8 компонентов, это: 1) Внутренняя среда; 2) Постановка целей; 3) Определение событий; 4) Оценка рисков; 5) Реагирование на риск; 6) Средства контроля; 7) Информация и коммуникации; 8) Мониторинг.

По COSO, управление рисками организации это не линейный процесс, где компоненты воздействуют друг с другом последовательно. Управление рисками, как процесс, является много направленным и циклическим, в котором все компоненты воздействуют друг на друга и связаны между собой. Кроме того, существует прямая взаимосвязь между целями организации и компонентами системы управления рисками, представляющими собой действия, необходимые для достижения данных целей. Рисунок 3 демонстрирует трехмерную матрицу, в которой представлена данная взаимосвязь.

На верхней грани куба приведены четыре категории целей – это стратегические цели, операционные цели, цели в области подготовки отчетности и соблюдения законодательства. Восемь компонентов системы управления рисками представлены горизонтальными рядами, а подразделения организации – вертикальными рядами.

Согласно COSO, построение и развитие системы управления рисками на предприятии включает в себя комплекс действий и инициатив, направленных на:

-

• Достижение паритетного отношения меж ду риск-аппетитом и стратегией развития. Руководство компании должно проводить переоценку риск-аппетита на нескольких этапах, а именно: на этапе выбора альтернативных стратегий, на этапе целеполагания на эту стратегию и на этапе формирования управленческих механизмов соответствующих рисков.

-

• Совершенствование контрольной функции и своевременное реагирование на появление рисков. Управление рисками подразумевает выбор оптимального способа реагирования: предотвращение рисков, минимизация рисков, диверсификация рисков или их принятия.

Важно отметить, что в COSO не раскрыты какие-либо практически применимые методы, которые можно было бы использовать для совершенствования процесса принятия решений.

Рассмотренные теоретические основы позволяют сделать вывод о целесообразности использования риск-ориентированного подхода в управлении хозяйствующим субъектом, что в целом может позволить повысить его финансовую и экономическую устойчивость. Однако необходимо рассмотреть влияние риск-ориентированной системы управления на деятельность предприятия.

На каждом предприятии существует несистемное управление рисками. Элементы или подсистемы риск-ориентированного управления компанией включают в себя создание бизнес-планов, анализ конкурентного рынка, осуществление контроля за качеством готовой продукции.

Подсистемы правильно было бы рассматривать в двух плоскостях. Во-первых, как подсистему по управлению рисками. Ответственность в этом случае лежит, как правило, на всех руководителях и сотрудниках организации. А во-вторых, – как подсистему по развитию и поддержанию системы управления рисками, ответственностьза которую должнабыть возложена на профессиональных специалистов – риск-менеджеров.

Риск-ориентированная система управления предприятием, в которой анализируется связь между си-

Рис. 3. Компоненты системы управления рисками модели COSO (составлено авторами на основании [6])

стемой управления рисками и управлением организацией, – это неотъемлемая часть системы управления организацией [7]:

-

• согласованность систем управления рисками и общего менеджмента организации выявляется на этапе согласования целей и на этапе принятия решений. Необходимо учитывать специфику управленческой структуры компании и особенности принятия решений при управлении рисками.

-

• управление рисками невозможно отделить от основной сферы деятельности фирмы. Этого говорит о согласованности между процессом управления рисками и ведением бизнеса.

Риск-ориентированная система управления предприятием способствует достижению целого ряда позитивных изменений, в т.ч.:

• принятию взвешенных управленческих решений; • свободному обмену информацией по рискам. При этом информационные потоки свободно проходят как сверху-вниз (от руководства к сотрудникам организации), так и снизу-вверх; • своевременному и качественному исполнению мероприятий, направленных на предотвращение или управление рисками; • мониторингу, в т.ч. в режиме реального времени, наиболее рисковых областей деятельности организации.

Предприятия, где отсутствует риск-ориенти-рованная система управления, т.е. нет отдельного подразделения, консолидирующего информацию по рискам, не имеют единой методологии по рискам, компоненты риск-менеджмента не встроены в биз-нес-процессы, тем не менее, могут вполне эффективно управлять своими рисками. Конечно, это характерно не для всех предприятий, а скорее, для небольших компаний, контролируемых одним человеком (часто собственником) или группой профессиональных компетентных руководителей, высоко заинтересованных в результатах своей работы. Но и такие примеры демонстрируют, что эффективное управление предприятием строится на постановке правильных долгосрочных ориентиров и на принятии взвешенных управленческих решений. Такие решения могут применяться только после всестороннего исследования различных факторов, которые могут оказать негативное воздействие на поставленные цели.

Для того, чтобы определить каким образом риск-ориентированная система управления предприятием оказывает влияние на достижение целей, необходимо рассмотреть объекты и субъекты воздействия в риск-ориентированной системе управления. Если рассматривать риск-ориентированную систему управления предприятием в роли субъекта влияния, тогда объектом такого влияния будут, конеч- но же, цели организации (данный тезис подтверждается определением риска, приведенном в стандарте ISO 31000) [1]. То есть комплексное управление рисками оказывает положительное влияние на способность организации достигать поставленных целей. Однако последнее утверждение является сложно доказуемым. В первую очередь, это связано с тем, что измерить, например, в денежных единицах, это положительное влияние сложно.

На практике это означает, что руководство подразделения, отвечающего в организации за развитие и функционирование риск-ориентированной системы управления предприятием, едва ли сможет продемонстрировать руководству организации положительный стоимостной эффект от функционирования данной системы. Конечно, несколько проще дела обстоят с финансовыми рисками, результат управления которыми может быть измерен и сопоставлен с некоторой эталонной величиной, однако, помимо финансовых рисков, в периметр риск-ориентированной системы управления, зачастую, включают стратегические, операционные риски и риски комплаенс, положительный эффект от системного управления, которыми сложно измерить или рассчитать.

Важно еще и то, что любая риск-ориенти-рованная система управления предприятием имеет ряд ограничений и не дает руководству организации абсолютной уверенности в том, что цели будут достигнуты. Согласно концепции COSO [5], данные ограничения связаны с:

• субъективностью суждений при принятии решений; • возможными ошибками исполнителей; • возможностью сговора двух и более лиц с целью «обойти» риск-ориентированную систему управления предприятием; • возможностью превышения руководством организации своих полномочий.

При этом, будучи субъектом воздействия, риск-ориентированная система управления сама подвержена воздействию со стороны системы корпоративного управления и внутренней среды организации.

Внедрение риск-ориентированной системы управления предприятием требует выявления и анализа рисков, которые могут существенно повлиять на достижение стратегических целей. Понимание стратегических рисков, с которыми может столкнуться предприятие, позволяет не только расширить представление руководства организации о возможных проблемах, связанных с реализацией стратегических целей, но и создает базис для переоценки самих целей, взвешивания целей с учетом рисков, а при необходимости, и изменение самой стратегии предприятия.

Стратегическое планирование без учета влияния рисков – это, скорее, выражение некого мнения, надежды или пожелания того, какой должна стать организация спустя определенный период времени. Непонимание руководством организации основных стратегических рисков зачастую не позволяет разработать проактивную программу воздействия на данные риски. По сути, вместо того, чтобы предотвращать реализацию рисков, руководство организации будет вынуждено бороться с последствиями их наступления, что может негативно отразиться на способности организации не только достигать своих стратегических целей, но и вести нормальную операционную деятельность.

Допустим, что при разработке, например, маркетингового плана (плана продаж) не были учтены риски, т.е. целевые показатели бизнес-плана не скорректированы (снижены/повышены) на риск и представляют собой в чистом виде ожидания руководства организации в отношении спроса на производимую предприятием продукцию. В этом случае любые изменения данного спроса, вызванные реализацией тех или иных рисков (например, выхода товара из моды), будут приводить к срыву маркетингового плана, а также недополучению организацией плановой выручки и, как следствие, нарушению платежного баланса, баланса (плана) доходов и расходов, срыву финансово- го плана компании. Излишки готовой продукции на складе могут стать причиной приостановки производства, а значит, и невыполнения производственного плана, а также плана материально-технического обеспечения, ведь, закупаемое сырье стало ненужным: производство стоит.

Другой пример – в организационной части биз-нес-плана (организационная структура) также не учитываются риски. В этом случае реализация какого-либо риска, например, риска дефицита квалифицированных кадров в компании может существенно повлиять на достижение большого количества целей, в т.ч. финансовых, маркетинговых, производственных. Отсутствие квалифицированных кадров может приводить к браку, сбоям в работе, остановке производственныхлиний из-за отсутствия требуемого количества рабочих и т.д. [3].

Данные примеры иллюстрирует взаимосвязь процесса управления рисками и процесса биз-нес-планирования, демонстрируют влияние риск-ориентированной системы управления на показатели бизнес-плана и финансово-хозяйственную деятельность организации. Конечно, системное управление рисками не является панацеей и не дает гарантий того, что цели компании, в т.ч. цели бизнес-плана будут до-стигнуты,однакооноспособствуеттакомудостижению.

Список литературы Основы внедрения риск-ориентированной системы управления на предприятиях сельскохозяйственной отрасли

- BS ISO 31000:2009. Risk management. Principles and guidelines - Jointly published by BSI, 2010.

- Авдийский В.И., Безденежных В.М. Экономическая безопасность современной России: риск-ориентированный подход к ее обеспечению / Авдийский В.И., Безденежных В.М. // Экономика. Налоги. Право, 2016. №3. С. 6-13.

- Богатко А.Н. Система управления развитием предприятия: учебное пособие / А.Н. Богатко. М.: Финансы и статистика, 2013. С.122-129.

- Ивайловский Д.Г. Риск-менеджмент: становление нормальной науки / Ивайловский Д.Г. // Вестник Новосибирского государственного университета, 2008. №4. С.152-155.

- Стандарт РФ «Менеджмент риска. Принципы и руководство», утвержденный и введенный в действие Приказом Федерального агентства по техническому регулированию и метрологии от 21 декабря 2010 г. №883-ст (данный стандарт идентичен международному стандарту ИСО 31000:2009 «Менеджмент риска. Принципы и руководство» (ISO 31000:2009 "Riskmanagement - Principlesandguidelines")

- Управление рисками компаний. Интегрированная модель // COSO. Committee of Sponsoring Organizations of the Tredway Commission. URL: https://www.coso.org/documents/COSO_ERM_ExecutiveSummary_Russian.pdf

- Чернова Г.В. Управление рисками / Г.В. Чернова, А.А. Кудрявцев. М.: Велби: Проспект, 2005. С.42-68.