Особенности финансового планирования оперативной деятельности на промышленном предприятии

Автор: Еремеев Д.В.

Журнал: Сибирский аэрокосмический журнал @vestnik-sibsau

Рубрика: Экономика

Статья в выпуске: 3 (6), 2005 года.

Бесплатный доступ

Представлены основные положения, необходимые для успешного оперативного финансового планирования на предприятии. Анализ основных факторов, проведенный на основании метода экспертных оценок, позволил выбрать наиболее важные из них, на которые необходимо обратить внимание при оперативном планировании.

Короткий адрес: https://sciup.org/148175091

IDR: 148175091 | УДК: 330.34

Peculiarities of financial planning of operative activities in industrial enterprises

In this article are presented the main positions which are necessary for useful operation financial planning in enterprises. Factor analysis is made in the base of the expert method and the main factories are selected.

Текст научной статьи Особенности финансового планирования оперативной деятельности на промышленном предприятии

На разработку оперативного финансового плана промышленного предприятия существенное влияние оказывает специфика отрасли, внешняя и внутренняя среда функционирования организации.

Одной из самых важных отраслей народного хозяйства в нашей стране является машиностроение - крупнейшая отрасль материального производства, в которой создаются орудия труда, преобладающая часть предметов труда и товаров народного потребления. Машиностроение оказывает серьезное влияние на формирование производственных отношений в нашей стране. Техническое оснащение всех отраслей народного хозяйства служит основой роста производительности труда и увеличения масштабов производства.

Машиностроение, являясь ведущей отраслью промышленности, отличается от других ее отраслей характером применяемых машин, предметами труда, ролью и значением в народном хозяйстве. Это определяет структуру машиностроения, специализацию производства и его связь с другими отраслями, структуру затрат в отрасли, состав и структуру фондов. Машиностроение - база технического перевооружения всего общественного производства. От развития машиностроения зависят масштабы и темпы внедрения современного прогрессивного оборудования, уровень механизации и автоматизации производства во всех отраслях промышленности, сельского хозяйства и транспорта.

Анализ научных и практических исследований машиностроительной отрасли [1; 2; 3; 4] позволил выделить отличительные особенности российского машиностроительного предприятия.

С точки зрения характера технологии и организации производства, производственная структура отечественных машиностроительных предприятий, сложившаяся к настоящему времени, характеризуется высочайшей концентрацией и масштабом производства, наличием многоплановых, громоздких линий, охватывающих весь процесс производства, множественностью технологических операций, длительностью производственного и коммерческого циклов. Данная ситуация может быть охарактеризована как конфликт между производственным способом рыночного существования, получившим свое развитие в 20-30-х гг. прошлого столетия именно на крупных машиностроительных объединениях США и Западной Европы, и современными товарными и социально-этическими концепциями вхождения в рынок.

Существенной особенностью машиностроения следует считать постоянно увеличивающиеся темпы изменения потребностей в продукции машиностроения, свя занных с революционным влиянием развивающегося научно-технического прогресса. С учетом жесткой конкурентной борьбы от машиностроительного предприятия требуется постоянный контроль и прогнозирование жизненного цикла новой продукции. Преимущества перед конкурентами достигаются за счет более совершенной технологии разработки проектов и внедрения новой продукции, осуществляемого путем максимального сокращения исследовательской, предпроектной и подготовительной фаз развития проекта. Указанная ситуация должна разрешаться посредством установления баланса между потребностью массового выпуска изделий машиностроения и требованиями к предельной гибкости используемых технологических процессов.

Наличие большого количества разноплановых технологических операций влечет за собой необходимость инвестиционных действий по всем направлениям производственного комплекса. Инвестиционная деятельность, связанная с внедрением новой продукции на машиностроительном предприятии, не может осуществляться за счет внесения изменений в одну технологическую операцию. Предприятию необходимо внедрять различные нововведения, зачастую не связанные между собой, что в свою очередь требует привлечения научно-технического потенциала из противоположных научных сфер.

Одной из специфических особенностей готовой продукции машиностроительного предприятия следует считать высокую степень наукоемкости и конструктивной сложности окончательного продукта. В этой связи на первый план выходит научно-исследовательская и опытно-конструкторская стадии жизненного цикла. К научному потенциалу предприятия должны быть предъявлены особые требования. Финансовая составляющая процесса выпуска нового продукта (расходы на НИОКР в отношении к объему продаж) в передовых машиностроительных фирмах Запада достигает, по данным зарубежных исследователей, 7...10 %, что позволяет предприятиям оставаться безусловными лидерами в своих отраслях.

Активная финансовая деятельность, высокая степень наукоемкости и конструктивной сложности окончательного продукта на машиностроительном предприятии невозможны без наличия мощного кадрового потенциала (сложившихся научных команд во главе с признанными лидерами-экспертами) и развитой материально-технической и исследовательской деятельности, количественная величина которой может быть определена путем сравнения стоимости экспериментально-лабораторной базы и основных активов фирмы.

Отраслевые особенности машиностроительного предприятия оказывают существенное влияние на содержание оперативного финансового планирования и совокупность задач его составляющих. Из особенностей машиностроительной отрасли, оказывающих наибольшее влияние на процесс оперативного финансового планирования, можно выделить следующие: длительность производственного, коммерческого циклов, инвестиционного процесса; специфический характер готовой продукции, технологии и организации производства, сложившихся условий управления и др.

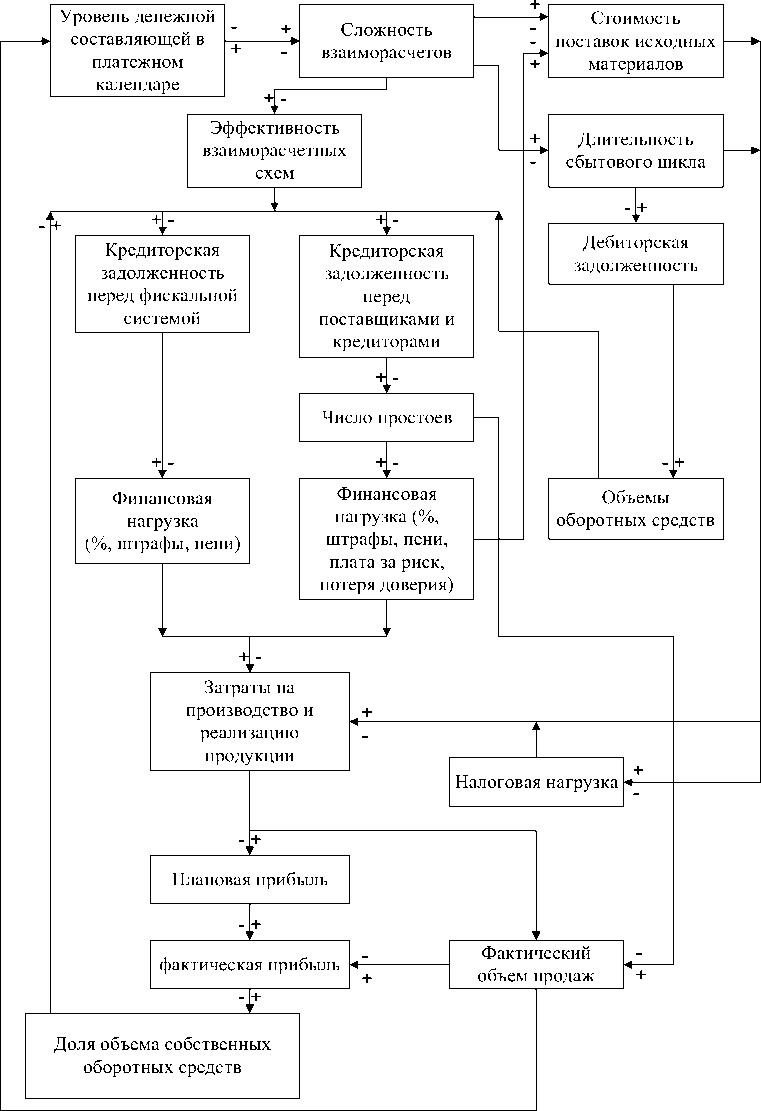

С точки зрения автора, на процесс оперативного финансового планирования наиболее существенное влия ние оказывает длительность производственного и коммерческого циклов машиностроительного предприятия. Из-за длительного периода времени, необходимого для изготовления и продажи готовой продукции, у предприятия образуется недостаток денежных средств для финансирования текущих потребностей, что негативно отражается на его финансовом состоянии и может привести к банкротству В настоящее время машиностроительные предприятия частично решают проблему недостатка денежных средств путем проведения прямых товарообменных операций и длительного товарного кредита, взятого у контрагентов. Автором была построена диаграмма причинно-следственных связей (рис. 1), являющаяся знако-

Рис. 1. Диаграмма причинно-следственных связей в оперативном финансовом планировании

вой моделью оперативного финансового планирования и позволяющая определить взаимосвязи внутренних факторов и влияние их друг на друга при разных уровнях денежной составляющей в платежном календаре. Данная диаграмма имеет циклическую форму, так как процесс оперативного финансового планирования на предприятии заканчивается только при его ликвидации. При анализе этой диаграммы необходимо отметить, что низкий уровень денежной составляющей пагубно влияет на общее финансовое состояние предприятия, значительно увеличивая себестоимость реализуемой продукции и делая ее неконкурентоспособной.

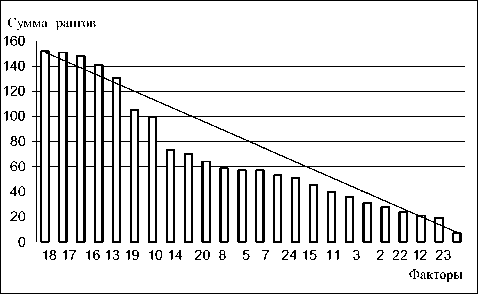

Для понимания причин возникновения низкого уровня денежной составляющей в платежном календаре необходимо выявить факторы, оказывающие наиболее сильное влияние на процесс оперативного финансового планирования на машиностроительном предприятии. С этой целью автором был проведен экспертный опрос с использованием метода ранговой корреляции. Основные данные, полученные в ходе его проведения, представлены в таблице. Для оценки коэффициента конкордации сгруппируем данные (рис. 2). Коэффициент конкордации, равный 0,774, говорит о наличии высокой степени согласованности мнения экспертов.

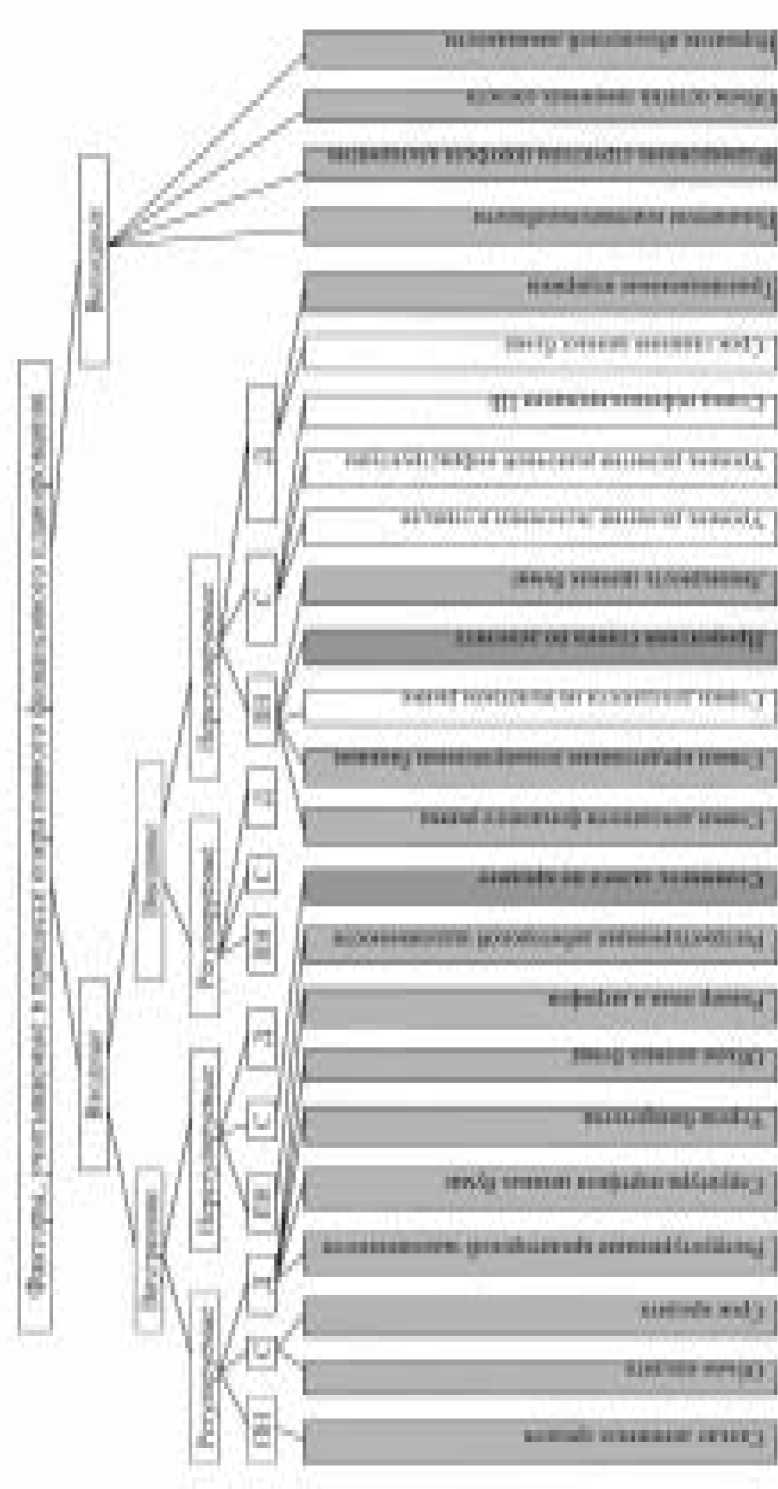

На основании результатов экспертного опроса была проведена классификация факторов, оказывающих влия ние на процесс оперативного финансового планирования (рис. 3).

Рис. 2. Гистограмма распределения сумм рангов существующих факторов

Группировка факторов на входные и выходные позволяет сформировать систему показателей, составляющих критериальную базу для принятия решения в рамках оперативного финансового планирования. Группировка факторов на внешние и внутренние выявляет источники и форму влияния факторов на объект исследования. Классификация по степени регулируемости помогает определить группу показателей, на которые может быть направлено управляющее воздействие со стороны предприятия.

Матрица рангов по степени релевантности

|

Фактор |

Эксперт |

Сумма по строкам |

||||||

|

I |

II |

III |

IV |

V |

VI |

VII |

||

|

Сальдо денежных средств |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

7 |

|

Объем кредита |

7 |

6 |

5 |

7 |

8 |

6 |

6 |

45 |

|

Срок кредита |

7 |

7 |

6 |

8 |

10 |

7 |

6 |

51 |

|

Реструктуризация кредиторской задолженности |

2 |

3 |

4 |

3 |

3 |

2 |

2 |

19 |

|

Структура портфеля ценных бумаг |

9 |

10 |

9 |

8 |

9 |

10 |

9 |

64 |

|

Угроза банкротства |

3 |

2 |

4 |

2 |

3 |

4 |

3 |

21 |

|

Объем ценных бумаг |

8 |

9 |

9 |

10 |

8 |

7 |

8 |

59 |

|

Размер пени и штрафов |

10 |

11 |

10 |

9 |

11 |

10 |

9 |

70 |

|

Реструктуризация дебиторской задолженности |

2 |

5 |

4 |

3 |

5 |

3 |

2 |

24 |

|

Стоимость залога по кредиту |

15 |

13 |

17 |

16 |

14 |

18 |

12 |

105 |

|

Ставки доходности фондового рынка |

8 |

10 |

5 |

6 |

9 |

7 |

8 |

53 |

|

Ставки кредитования коммерческими банками |

5 |

7 |

8 |

3 |

4 |

5 |

4 |

36 |

|

Ставки доходности на валютном рынке |

20 |

22 |

15 |

18 |

24 |

23 |

19 |

141 |

|

Процентная ставка по депозиту |

14 |

15 |

11 |

16 |

12 |

13 |

18 |

99 |

|

Ликвидность ценных бумаг |

8 |

10 |

6 |

11 |

9 |

5 |

8 |

57 |

|

Уровень развития экономики и отрасли |

21 |

18 |

24 |

22 |

19 |

23 |

21 |

148 |

|

Уровень развития рыночной инфраструктуры |

22 |

24 |

19 |

21 |

23 |

22 |

20 |

151 |

|

Ставка рефинансирования ЦБ |

23 |

20 |

21 |

24 |

19 |

22 |

23 |

152 |

|

Срок гашения ценных бумаг |

17 |

19 |

20 |

15 |

14 |

18 |

19 |

122 |

|

Транзакционные издержки |

10 |

15 |

8 |

9 |

11 |

12 |

8 |

73 |

|

Показатели платежеспособности |

4 |

6 |

3 |

5 |

2 |

5 |

3 |

28 |

|

Формирование структуры портфеля альтернатив |

5 |

8 |

7 |

4 |

7 |

4 |

5 |

40 |

|

Объем остатка денежных средств |

4 |

4 |

5 |

3 |

2 |

6 |

7 |

31 |

|

Норматив абсолютной ликвидности |

7 |

9 |

6 |

10 |

10 |

9 |

6 |

57 |

|

Сумма по столбцам |

233 |

256 |

230 |

238 |

242 |

248 |

234 |

1653 |

Д - детерминированный характер информации

Принимая во внимание, что характер информации оказывает существенное влияние на метод принятия решения, была также проведена классификация по характеру используемой информации. Среди рассматриваемых показателей более 60 % факторов имеют неопределенный или стохастический характер информации, что ставит под сомнение использование детерминированных методов принятия решения. При принятии того или иного решения в процессе оперативного финансового планирования необходимо использовать методы, разработанные в теории вероятности и математической статистики, или методы, предлагаемые теорией игр.

Оценка по степени релевантности позволяет выявить факторы, оказывающие основное воздействие на процесс оперативного финансового планирования машиностроительного предприятия. К этим факторам (степень их релевантности больше 0,7) относятся следующие:

-

- сальдо денежных средств, рассчитываемое на основе платежного календаря;

-

- объем ценных бумаг, находящийся в собственности предприятия;

-

- структура портфеля ценных бумаг, которым владеет предприятие;

-

- объем возможного получения кредита в банке или в финансовой компании;

-

- срок, на который банк или финансовая компания может предоставить предприятию кредит;

-

- ликвидность ценных бумаг, которыми владеет предприятие;

-

- ставки доходности фондового рынка, необходимые для оценки возможного дохода при вложении предприятием временно свободных денежных средств;

-

- транзакционные издержки, связанные с куплей-продажей ценных бумаг;

-

- ставки кредитования предприятия коммерческими банками;

-

- реструктуризация дебиторской задолженности;

-

- реструктуризация кредиторской задолженности;

-

- размеры штрафов и пеней за несвоевременное исполнение своих обязательств;

-

- угроза банкротства для предприятия;

-

- показатели платежеспособности;

-

- формирование структуры портфеля альтернатив;

-

- объем остатков денежных средств;

-

- норматив абсолютной ликвидности.

Факторы, имеющие менее выраженное влияние на процесс оперативного финансового планирования (степень релевантности 0,4...0,7), следующие:

-

- стоимость залога по кредиту;

-

- процентная ставка по депозиту.

Факторы со степенью релевантности менее 0,4 - ставка доходности на валютном рынке, уровень развития экономики и отрасли, уровень развития рыносной инфраструктуры, ставка рефинансирования ЦБ, срок гашения ценных бумаг.

За счет вышеперечисленных факторов формируется ликвидность предприятия на краткосрочную перспективу и его прибыль. Данным факторам необходимо уделять пристальное внимание в процессе оперативного финансового планирования на любом российском машиностроительном предприятии.