Особенности формирования финансовых резервов в банковских и небанковских кредитных организациях

Автор: Иризепова Маргарита Шамильевна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 3 т.20, 2018 года.

Бесплатный доступ

В статье дается описание резервов, которые формируются в банковских и небанковских кредитных организациях, демонстрируются их отличия и сходства, приводятся аргументы, лежащие в основе отнесения разных резервов к категории бухгалтерских, а также совершенных или несовершенных. Резервы кредитных организаций (за исключением НКО - генеральных агентов) создаются в соответствии с обязательными резервными требованиями ЦБ РФ и относятся к совершенным резервам, сформированным по усеченному страховому принципу. Страховые резервы в Агентстве по страхованию вкладов формируются только банками, относятся к совершенным страховым резервам, построенным по рисковому принципу. Нецелевые резервы, формируемые в связи с временным образованием избыточных средств на счетах кредитных организаций, относятся к совершенным резервам. Бухгалтерские резервы, формируемые кредитными организациями на основании положений Банка России № 590-П и 283-П, относятся к несовершенным резервам. Актуальность данной статьи обусловлена потребностью финансовой науки в корректных описаниях финансовых резервов, создаваемых в банках и небанковских кредитных организациях (НКО). Множественность резервов в кредитной сфере определяется функциональными особенностями организаций, которые ее образуют, подходами финансового регулятора к целям, ограничениям, способам формирования и использования резервов, законодательными императивами по определению их размеров и методик их расчета, а также мотивами собственников кредитных организаций к их созданию. Все эти аспекты должны включаться в план научного наблюдения. Факты, выявленные в этом процессе, позволяют сформировать перечень необходимых признаков, максимально точно отражающих природу резервов в кредитной сфере экономики.

Обязательные резервные требования центрального банка рф, обязательные и добровольные резервы кредитных организаций, бухгалтерские резервы, совершенные резервы, несовершенные резервы, резервы, сформированные по страховому и усеченному страховому принципу

Короткий адрес: https://sciup.org/149130043

IDR: 149130043 | УДК: 336.7 | DOI: 10.15688/jvolsu3.2018.3.8

Features of financial reserves formation in banking and non-banking credit organizations

The paper describes the reserves that are formed in banking and non-banking credit organizations, demonstrates their differences and similarities, provides the arguments underlying the attribution of various reserves to the category of accounting, as well as effective or nominal ones. Reserves of credit institutions (with the exception of NCO-general agents) are created in accordance with the mandatory reserve requirements of the Central Bank of the Russian Federation and refer to the effective reserves formed under a truncated insurance principle. Insurance reserves in the Deposit Insurance Agency are formed only by banks, and refer to the effective insurance reserves built on a risk principle. Non-earmarked reserves formed in connection with the temporary formation of surplus funds in the accounts of credit institutions are classified as effective reserves. Accounting reserves formed by credit institutions on the basis of Bank of Russia Regulations No. 590-P and 283-P refer to nominal reserves. The relevance of this research is determined by the need for financial science in the correct descriptions of financial reserves created in banks and non-bank credit organizations (NPOs). The multiplicity of reserves in the credit sphere is determined by the functional characteristics of the organizations that make it up, the approaches of the financial regulator to the goals, limitations, methods of formation and use of reserves, legislative imperatives to determine their size and methods of calculation, and motivations for the owners of credit institutions to create them. All these aspects should be included in the scientific observation plan. The facts revealed in the research make it possible to form a list of necessary features that accurately reflect the nature of the reserves in the credit sector of the economy.

Текст научной статьи Особенности формирования финансовых резервов в банковских и небанковских кредитных организациях

DOI:

Цитирование. Иризепова М. Ш. Особенности формирования финансовых резервов в банковских и небанковских кредитных организациях // Вестник Волгоградского государственного университета. Серия 3, Экономика. Экология. – 2018. – Т. 20, № 3. – С. 72–84. – DOI:

В банковских организациях и НКО процессы формирования финансовых резервов имеют отличия и сходства. Отличия во многом обусловлены номенклатурой услуг, которые могут предоставляться теми и другими кредитными организациями. В настоящее время одновременно депозитную, расчетную и кредитную деятельность по действующему законодательству может осуществлять только банк. По сравнению с банками у НКО операций меньше. В частности, все НКО не имеют права выдавать кредиты физическим и юридическим лицам. Некоторые НКО имеют право осуществлять исключительно банковские операции, связанные с открытием и ведением банковских счетов физических и юридических лиц, переводами денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам. Такой тип НКО предусматривает деятельность по инкассации денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц. Другие НКО имеют право осуществлять отдельные банковские операции, сочетание которых устанавливается Банком Рос- сии. В зависимости от сочетания возможных операций, НКО объединяют в четыре группы: расчетные НКО; платежные НКО; депозитнокредитные НКО; НКО – центральный контрагент (осуществляет функции в соответствии с Федеральным законом от 07.02.2011 г. № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» [9]. Допустимые сочетания банковских операций для небанковской кредитной организации – центрального контрагента также устанавливаются Банком России.

Банковская организация создает несколько видов резервов, каждый из которых регулируется либо законом, либо специальным нормативным документом, издаваемым Центральным Банком РФ (ЦБ РФ), либо внутренним документом, издаваемым самим банком (см. рисунок) [10].

Обязательные резервные требования формируются в соответствии со ст. 35 ФЗ № 86 от 10.07.2002 г. «О Центральном банке Российской Федерации (Банке России)», со ст. 25 № 395-1-ФЗ «О банках и банковской деятельности» и Положением Банка России от 01.12.2015 г. № 507-П «Об обязательных резервах кредитных организаций» [6; 13; 14].

Обязательные резервные требования представляют собой совокупность нормативов для формирования обязательных резервов, которые должны депонироваться кредитными организациями в Банке России. В эти нормативы, том числе, включается коэффициент усреднения обязательных резервов.

Размер нормативов устанавливается Советом директоров Банка России [20]. В качестве иллюстрации в таблице 1 приведен их список, который вступил в действие со 2 января 2017 года.

Коэффициент усреднения обязательных резервов, применяемый для расчета усредненной величины обязательных резервов, не изменяется с 2016 г. и составляет: для банков – 0,8; для небанковских кредитных организаций – 1,0.

Дополнительно отметим, что в число НКО, для которых установлены эти нормативы, включены только Расчетные НКО; НКО, осуществляющие депозитно-кредитные операции; НКО, имеющие право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций [17]. То есть в этот перечень не попадают НКО – центральные контрагенты.

Величина резервов для всех кредитных организаций определяется на основе расчета, когда остатки на определенных счетах, указанных в Положении № 507-П, умножаются на соответствующий норматив.

У кредитных организаций есть два варианта создания резервов в рамках обязательных резервных требований. Они описаны в п. 1.3 Положения Банка России № 507-П [19]. Первый вариант – депонировать резервы на счетах ЦБ РФ, предназначенных для их хранения. Расчет величины резервов в этом случае кредитные организации проводят с помощью установленных нормативов и предоставляют в ЦБ РФ. Одновременно с этим кредитная организация проводит и предоставля-

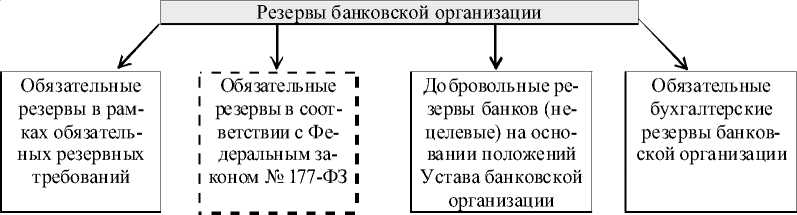

Рисунок. Обязательные и добровольные резервы банковской организации Примечание. Составлено автором по: [10].

Таблица 1

Нормативы обязательных резервов кредитных организаций в РФ

|

Наименование резервов |

Величина норматива, % |

|

По обязательствам перед юридическими лицами – нерезидентами (за исключением долгосрочных) в валюте РФ |

5 |

|

По обязательствам перед юридическими лицами – нерезидентами (за исключением долгосрочных) в иностранной валюте |

7 |

|

По долгосрочным обязательствам перед юридическими лицами – нерезидентами в валюте РФ |

5 |

|

По долгосрочным обязательствам перед юридическими лицами – нерезидентами в иностранной валюте |

7 |

|

По обязательствам перед физическими лицами в валюте РФ |

5 |

|

По обязательствам перед физическими лицами в иностранной валюте |

6 |

|

По иным обязательствам кредитных организаций (за исключением долгосрочных) в валюте РФ |

5 |

|

По иным обязательствам кредитных организаций (за исключением долгосрочных) в иностранной валюте |

7 |

|

По долгосрочным иным обязательствам кредитных организаций в валюте РФ |

5 |

|

По долгосрочным иным обязательствам кредитных организаций в иностранной валюте |

7 |

Примечание. Составлено автором по: [18].

ет расчеты усреднения, то есть расчеты, показывающие состояние с движением остатков средств на своих корреспондентских счетах. Если это состояние характеризует банк или НКО с точки зрения показателей капитала, активов, доходности, ликвидности как хороший, удовлетворительный и даже сомнительный, то кредитная организация впоследствии может получить «право на усреднение» и формировать обязательные резервы по второму варианту. Второй вариант обязывает и банковскую, и небанковскую кредитную организацию поддерживать определенный уровень остатков на ее корреспондентских счетах весь период, в течение которого она пользуется этим правом и который называется «периодом усреднения». Отсутствие обязанности перечисления средств на особый счет по второму варианту (то есть их извлечения из оборота) позволяет банковской организации, по существу, полноценно использовать все имеющиеся у нее финансовые ресурсы, контролируя лишь величину остатка на счетах в ЦБ РФ.

Право на усреднение установлено главой 5 «Порядок депонирования обязательных резервов путем выполнения кредитными организациями обязанности по усреднению обязательных резервов» Положения Банка России № 507-П.

Право на усреднение обязательных резервов предоставляется уполномоченным учреждением Банка России кредитной организации, соответствующей следующим критериям:

– банк относится к 1-й, 2-й или 3-й классификационной группе, а некредитная организация только к 1-й и 2-й группе в соответствии с Указанием Банка России от 03.04.2017 г. № 4336-У «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») [15], то есть «хороший», «удовлетворительный», «сомнительный»;

– не имеет неуплаченных недовзносов, штрафа за нарушение обязательных резервных требований;

– не допущено повторное (второй раз подряд) невыполнение обязанности по усреднению обязательных резервов (иными словами, имеет не больше чем одно неисполнение обязанности по поддержанию адекватного уровня остатков на корреспондентских счетах);

– не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Кредитная организация, получившая «право усреднения», создает обязательный резерв без осуществления обязательных отчислений на особые счета хранения обязательных резервов в ЦБ РФ.

Обратим внимание на коэффициент усреднения. Он определяет, какую часть средств банки смогут использовать из обязательных резервов, находящихся на счетах в Центробанке. Если этот показатель равен 0,8, то это означает, что после перечисления средств в ЦБ РФ в счет обязательных резервов кредитная организация в текущей операционной деятельности сможет использовать до 20 % процентов от их объема. При этом к концу месяца средства на счет должны быть возвращены в полном объеме. Но НКО вообще не может воспользоваться этими резервами, поскольку для нее коэффициент усреднения составляет 100 % или 1.

На обязательные резервы, депонированные кредитными организациями в Банке России, проценты не начисляются, и взыскания на них не обращаются. Выполнение кредитной организацией обязательных резервных требований является одним из критериев ее допуска к операциям денежно-кредитной политики Банка России (операциям рефинансирования, депозитным операциям, операциям РЕПО, операциям «валютный своп», другим операциям Банка России). Если кредитная организация не выполняет требований формирования обязательных резервов, то, во-первых, Банк России имеет право списать в бесспорном порядке с ее корреспондентского счета сумму недовнесенных средств, а во-вторых, она может быть оштрафована [4]. Указанный штраф не может превышать сумму, исчисленную исходя из двойной ставки рефинансирования Банка России на момент вынесения судебного решения по этому поводу. Нарушением нормативов обязательных резервов является и недовзнос, и перевзнос обязательных резервов на счета ЦБ РФ, каждый из которых либо меньше, либо больше расчетной величины необходимого платежа. В случае недовзноса ЦБ РФ требует доначислить и перевести необходимые резервы, в случае перевзноса ЦБ РФ либо возвращает излишне перечисленные средства, либо при необходимости осуществляет зачет между причитающимися по расчету платежами по счетам учета обязательных резервов.

Пункт 1.11 Положения Банка России № 507-П устанавливает норму об использовании обязательных резервов на счетах их хранения в ЦБ РФ. Использование обязательных резервов предусмотрено:

-

а) в результате регулирования размера обязательных резервов. В этих случаях происходит постоянное изменение резерва. В частности, возврат кредитной организации средств из фонда обязательных резервов со счетов ЦБ РФ происходит тогда, когда уменьшаются обязательства у банка, на которые начисляется резерв. Например, клиент банка возвращает ему кредит. Обратный процесс происходит тогда, когда у банка увеличиваются обязательства и после этого происходит доначисление резервов в фонд обязательных резервов ЦБ РФ;

-

б) при предоставлении кредитной организации права на усреднение обязательных резервов (то есть на поддержание усредненной величины обязательных резервов на корреспондентском счете или субсчете кредитной организации, открытом в Банке России);

-

в) после отзыва (аннулирования) лицензии Банка России на осуществление банковских операций (средства обязательных резервов перечисляются на корреспондентский счет кредитной организации и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами) [20].

Это положение об использовании показывает, что счета хранения обязательных резервов кредитных организаций в ЦБ РФ работают по усеченному страховому принципу. Средства, перечисленные на эти счета, могут возвратиться полностью в кредитную организацию только в одном случае – после отзыва у нее лицензии. Это можно рассматривать как страховой случай, причем случай, создающий угрозу самому факту существования организации, то есть ее банкротства. Если этот вариант событий реализуется, то, при участии в процедуре Агентства по страхованию вкладов, ЦБ РФ может передавать банку-приобретате- лю в составе передаваемого имущества и тех обязательных резервов, которые были депонированы ею в ЦБ РФ. Аналогичные действия предусмотрены в случае ликвидации кредитной организации по решению арбитражного суда или при добровольной ликвидации на основе решения ее учредителей.

Мы называем страховой принцип , положенный в основу возврата средств обязательных резервов со счетов ЦБ РФ, усеченным потому, что кредитная организация получает в качестве возмещения только те финансовые ресурсы, которые сама же и сформировала. Средства других кредитных организаций при возврате не используются. В традиционном рисковом страховом механизме для возмещения используются средства всех страхователей, и при наступлении страхового случая «все оплачивают убытки одного». Иными словами, механизм резервирования средств в рамках обязательных резервных требований несколько отличается от традиционного рискового механизма, поскольку в случае с обязательными резервными требованиями не действует принцип солидарной раскладки ущерба между страхователями. Обязательные резервы на депозитах ЦБ РФ обладают не всеми признаками совершенных резервов. Они имеют конкретный источник своего формирования и могут быть возвращены его владельцу при определенных страховых обстоятельствах. Однако тот факт, что на эти резервы не начисляются проценты, позволяет нам отнести их к совершенным резервам, сформированным по усеченному страховому признаку.

Иной вид резервирования осуществляется банками, но не НКО в соответствии с законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ [11]. Поскольку НКО не выдают кредитов физическим и юридическим лицам, они не принимают участия в страховании вкладов. Для банков же действует полноценный рисковый принцип формирования страхового резерва. Однако этот резерв хотя и создается банками, но распоряжается этим резервом Агентство по страхованию вкладов. Поэтому на рисунке мы выделили этот резерв прерывистой линией.

Участниками системы страхования вкладов являются:

-

1) вкладчики, признаваемые выгодоприобретателями;

-

2) банки, внесенные в установленном порядке в реестр банков, признаваемые страхователями;

-

3) Агентство по страхованию вкладов (далее – АСВ), признаваемое страховщиком; АСВ является государственной корпорацией, созданной Российской Федерацией на основании нескольких законов, в том числе закона № 177-ФЗ;

-

4) Банк России при осуществлении им функций, вытекающих из Федерального закона № 177-ФЗ.

В ст. 8 данного закона описываются два вида страховых случаев, при наступлении которых происходит выплата страхового возмещения вкладчикам банка:

-

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

-

2) введение Банком России в соответствии с законодательством РФ моратория на удовлетворение требований кредиторов банка.

Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 1 400 000 руб. (ст. 11). Выплата возмещения по вкладам производится АСВ. В полномочия этого ведомства включаются в том числе сбор страховых взносов и контроль над их поступлением в фонд обязательного страхования вкладов; инвестирование временно свободных средств фонда обязательного страхования вкладов в депозиты Банка России и (или) в иные активы (объекты инвестирования), а также совершение с Банком России сделок РЕПО. Кроме этого, АСВ осуществляет функции конкурсного управляющего (ликвидатора) при банкротстве кредитных организаций. Порядок расчета страховых взносов осуществляет совет директоров АСВ.

Фонд обязательного страхования вкладов формируется за счет:

-

1) страховых взносов, уплачиваемых в соответствии с Федеральным законом № 177-ФЗ;

-

2) пеней за несвоевременную и (или) неполную уплату страховых взносов;

-

3) денежных средств и иного имущества, которые получены от удовлетворения прав

требования АСВ, приобретенных в результате выплаты им возмещения по вкладам;

-

4) средств федерального бюджета в случаях, предусмотренных Федеральным законом № 177-ФЗ;

-

5) доходов от инвестирования временно свободных средств фонда обязательного страхования вкладов;

-

6) первоначального имущественного взноса РФ. Имущественный взнос Российской Федерации в имущество АСВ осуществляется путем передачи ему государственной корпорацией «Агентство по реструктуризации кредитных организаций» 3 млрд рублей. Из указанной суммы 2 млрд руб. направляются в фонд обязательного страхования вкладов и 1 млрд руб. – для формирования источников расходов АСВ;

-

7) иных источников, предусмотренных либо не запрещенных законодательством Российской Федерации.

Расчетным периодом для уплаты страховых взносов является календарный квартал года. Расчетная база для исчисления страховых взносов определяется как средняя хронологическая за расчетный период ежедневных балансовых остатков на счетах по учету вкладов, за исключением денежных средств во вкладах, которые не подлежат страхованию в соответствии с Федеральным законом № 177-ФЗ. Базовая ставка страховых взносов не может превышать 0,15 % расчетной базы за последний расчетный период.

Расчет страховых платежей ставится в прямую зависимость от уровня процентных ставок, которые банк применяет для вкладов своих клиентов. Поэтому для банков устанавливается базовая, дополнительная и повышенная ставки для расчета страхового взноса. Чем выше процентная ставка по вкладу, тем больше будет страховой взнос банка в АСВ. За несвоевременную или неполную уплату страховых взносов банки, допустившие указанное нарушение, уплачивают пени.

По статистике АСВ на 29 марта 2018 г. [20] число банков – участников страхования вкладов – 777, в том числе:

-

– действующих банков, имеющих лицензию на работу с физическими лицами, – 455;

– действующих кредитных организаций, ранее принимавших вклады, но утративших

право на привлечение денежных средств физических лиц, – 4;

– банков, находящихся в процессе ликвидации, – 318.

Количество страховых случаев за время функционирования системы страхования вкладов – 436 (данные на 04 апреля 2018 г.) [21].

Размер страховой ответственности АСВ по банкам, в отношении которых наступил страховой случай, составляет 1,79 трлн рублей.

Количество вкладчиков, имеющих право на страховое возмещение в банках, в которых наступил страховой случай, – 8,54 млн человек.

С момента создания АСВ 3,71 млн вкладчиков получили страховое возмещение в размере 1,75 трлн рублей.

Резервы по страхованию вкладов относятся к совершенным страховым резервам, поскольку они имеют конкретный источник своего формирования и размещаются на инвестиционных площадках.

Отметим, что в соответствии со ст. 39 закона «О банках и банковской деятельности» № 395-1-ФЗ банки имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним. Фонды добровольного страхования вкладов должны создаваться как некоммерческие организации. Число банков – учредителей фонда добровольного страхования вкладов должно быть не менее пяти с совокупным уставным капиталом не менее 20-кратного минимального размера уставного капитала, установленного в соответствии с законом № 395-1-ФЗ для банков на дату создания фонда. Однако в статистике ЦБ РФ пока нет сведений о создании таких фондов. Попутно отметим, что отношения вкладчиков с банками, не вошедшими в систему обязательного страхования банковских депозитов, регулируется федеральным законом от 29.07.2004 г. № 96-ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации». В случае банкротства банка в этом случае выплаты осуществляет Банк России. В соответствии с законодательством о несостоятельности (банкрот- стве) размер выплат Банка России определяется исходя из 100 % суммы вклада, но не более 700 000 руб., за вычетом сумм предварительных выплат кредиторам первой очереди, осуществленных конкурсным управляющим [8].

Помимо обязательных резервов в ЦБ РФ и АСВ, банки могут формировать нецелевые резервы, источником которых являются незапланированные избыточные средства на их корреспондентских счетах. Для этого в уставах банков должны быть зафиксированы условия, при которых эти операции возможны. В этих случаях временно свободные средства могут размещаться:

-

– на депозитах в других банках;

-

– в ЦБ РФ.

По данным Банка России, на депозитах ЦБ РФ на 06.04.2018 г. хранились средства кредитных организаций в размере 2 962 507,49 млн руб., в том числе депозиты на срок до 7 дней – 2 957 337,89 млн руб., остальные хранились до востребования [2].

Эти резервы имеют вполне конкретный источник – временно свободные средства на корреспондентских счетах, размещаются с целью сохранить их стоимость и принести дополнительный доход своему владельцу, поэтому мы относим их к категории совершенных резервов.

В отличие от банков, которые в своих уставах самостоятельно разрабатывают политику размещения временно свободных средств, для некоторых видов НКО, в частности, для расчетных НКО, действует специальная норма ЦБ РФ, в соответствии с которой они могут размещать денежные средства [7]. В соответствии с п.1.5 Инструкции № 129-И ЦБ РФ в целях минимизации риска ликвидности и кредитного риска рекомендуется в учредительных документах расчетных НКО (создаваемых – при их учреждении; действующих – при внесении изменений в существующие учредительные документы) предусматривать : размещение денежных средств от своего имени и за свой счет в пределах, установленных обязательными нормативами исключительно:

-

– в долговые обязательства Российской Федерации;

-

– в депозиты в Банке России;

-

– в облигации Банка России;

– в кредиты и депозиты, размещенные в имеющих инвестиционный рейтинг не ниже «BBB» по классификации иностранного рейтингового агентства «Standard & Poor’s» или не ниже аналогичного по классификациям «Fitch Ratings», «Moody’s» банках-нерезидентах стран, имеющих страновую оценку по классификации Экспортных Кредитных Агентств, участвующих в Соглашении стран – членов Организации экономического сотрудничества и развития (ОЭСР) «Об основных принципах предоставления и использования экспортных кредитов, имеющих официальную поддержку» «0», «1», а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза, и в кредитных организациях – резидентах Российской Федерации;

– государственные долговые обязательства стран, имеющих страновую оценку «0», «1», а также стран с высоким уровнем доходов, являющихся членами ОЭСР и (или) Европейского союза, перешедших на единую денежную единицу Европейского союза.

Аналогичный закрытый список инструментов, в которые можно размещать активы и временно свободные средства, ЦБ РФ установил для центральных контрагентов. Ими являются ценные бумаги, производные финансовые инструменты (ПФИ), иностранная валюта, драгоценные металлы, вклады (депозиты), межбанковские кредиты, товары, допущенные к организованным торгам, сделки РЕПО [12].

Таким образом, ЦБ РФ предусматривает для двух типов НКО закрытый список направлений, в которых может происходить размещение денежных средств. Размещенные таким образом средства превращаются в финансовые резервы, которые мы относим к совершенным резервам.

Бухгалтерские резервы кредитных организаций

Для регулирования своих обязательств все кредитные организации – банковские и небанковские, включая центральных контрагентов, создают бухгалтерские резервы на возможные потери по ссудам и приравненным к ним задолженностям, а также резерв на воз- можные потери. Регламентирующие нормы для создания этих резервов содержатся в специальных положениях, которые разрабатываются и утверждаются ЦБ РФ [10; 19]:

– Положение № 590-П от 28.06.2017 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»;

– «Положение о порядке формирования кредитными организациями резервов на возможные потери» № 283-П от 20.03.2006 г.

Оба положения связаны с формированием так называемых резервов-поправок. У этих резервов нет источника формирования, они не находятся в инвестиционном обороте и поэтому не могут быть отнесены к совершенным, реальным резервам.

Положение № 590-П регламентирует наиболее важные и принципиально значимые аспекты оценки потерь ссудной стоимости и обозначает технические моменты расчетов, классификации ссуд, формирования портфелей однородных ссуд, способы расчета минимального резерва, порядок списания безнадежной задолженности и т. д. Этот документ дополняется статьей 292 НК РФ, который квалифицирует средства создаваемого резерва с позиций их места в составе бухгалтерского баланса. В ст. 292, п.п. 1, 2 НК РФ содержится норма о том, что суммы отчислений в резервы на возможные потери по ссудам признаются расходом с некоторыми ограничениями. В частности, «при определении налоговой базы не учитываются расходы в виде отчислений в резервы на возможные потери по ссудам, сформированные банками под задолженность, относимую к стандартной... а также в резервы на возможные потери по ссудам, сформированные под векселя, за исключением учтенных банками векселей третьих лиц, по которым вынесен протест в неплатеже» [5]. Суммы отчислений в резерв на возможные потери по ссудам, сформированные с учетом положений пункта 1 статьи 292 включаются в состав внереализационных расходов в течение отчетного (налогового) периода.

Положение № 283-П распространяется на риски, связанные не со ссудами, а с вложениями в ценные бумаги; средствами, размещенными на корреспондентских счетах (субсчетах); требованиями кредитной организации по прочим операциям; прочими финансово-хозяйственными операциями кредитной организации; с активами, находящимися под управлением управляющих компаний; имуществом, не используемым для осуществления банковской деятельности; с денежными средствами и чеками.

Положение № 283-П учитывает риск убытков по причине возникновения одного или нескольких следующих обстоятельств:

– неисполнение (ненадлежащее исполнение) обязательств контрагентом кредитной организации по совершенным ею операциям (заключенным ею сделкам) или вследствие неисполнения обязательств лицом, надлежащее исполнение обязательств которого обеспечивается принятым на себя кредитной организацией обязательством;

-

– обесценение (снижение стоимости) активов кредитной организации;

-

– увеличение объема обязательств и (или) расходов кредитной организации по сравнению с ранее отраженными в бухгалтерском учете.

Обратим внимание на то, что объем бухгалтерских резервов значительно превышает реальные резервы, хранящиеся на счетах ЦБ РФ. В таблице 2 отражен размер резерва на возможные потери и его удельный вес в структуре пассивов кредитных организаций на период 2016–2018 годов.

Если совокупные обязательные резервы на счетах ЦБ РФ в 2015–2017 гг., по статистике ЦБ РФ, были меньше 600 млрд руб., то бухгалтерские резервы составляли несколько триллионов рублей (табл. 2, 3).

Таблица 2

Фрагмент структуры пассивов кредитных организаций, сгруппированных по источникам средств – резервы на возможные потери

|

Показатель |

01.01.2016 |

01.01.2017 |

01.10.2017 |

01.01.2018 |

01.02.2018 |

|

Резервы на возможные потери (млрд руб.) |

5406,4 |

5594,0 |

6199,2 |

6916,5 |

7061,3 |

|

Резервы на возможные потери, в % к пассивам |

6,5 |

7,0 |

7,5 |

8,1 |

8,4 |

Примечание. Составлено по: [16].

Бухгалтерские резервы кредитных организаций (млрд руб.)

Таблица 3

|

Виды бухгалтерских резервов |

01.01.2016 |

01.01.2017 |

01.10.2017 |

01.01.2018 |

01.02.2018 |

|

Резервы на возможные потери по кредитам, депозитам и прочим размещенным средствам |

4525,8 |

4572,5 |

4886,3 |

5123,1 |

5144,6 |

|

Резервы на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

33,9 |

48,5 |

145,0 |

300,1 |

306,7 |

|

Резервы на возможные потери по ценным бумагам, удерживаемым до погашения |

11,2 |

14,6 |

6,4 |

7,1 |

7,1 |

|

Резервы на возможные потери по портфелю участия в дочерних и зависимых акционерных обществах |

141,6 |

163,2 |

174,4 |

219,2 |

279,0 |

|

Резервы на возможные потери по долговым обязательствам |

40,0 |

45,9 |

152,3 |

276,3 |

282,8 |

|

Резервы на возможные потери по долевым ценным бумагам |

10,9 |

26,9 |

19,9 |

61,4 |

76,7 |

|

Резервы на возможные потери по векселям |

13,2 |

19,7 |

17,1 |

27,8 |

27,9 |

|

Резервы на возможные потери, элементами расчетной базы которых являются активы, перечисленные в пункте 2.7 Положения Банка России от 20 марта 2006 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»* |

79,4 |

75,4 |

36,6 |

26,8 |

27,6 |

Список литературы Особенности формирования финансовых резервов в банковских и небанковских кредитных организациях

- Глушецкий, А. Уставный капитал: стереотипы и их преодоление. Экономический анализ норм корпоративного права / А. Глушецкий. - Электрон. дан. - 01.01.2017. - Режим доступа: http://www.ranepa.ru/images/News/2016-12/26-12-2016-kniga-kapital.pdf. - Загл. с экрана.

- Денежные средства кредитных организаций на счетах в Банке России // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. дан. - Режим доступа: https://www.cbr.ru/hd_base/default.aspx?PrtID=ostat_depo_new. - Загл. с экрана.

- Денежные средства кредитных организаций на корреспондентских счетах в Банке России // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. дан. - Режим доступа: https://www.cbr.ru/hd_base/ostat_base/. - Загл. с экрана.

- Меры воздействия, применяемые Банком России при нарушении кредитной организацией обязательных резервных требований // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. дан. - Режим доступа: https://www.cbr.ru/DKP/instruments_dkp/other_operations/reserve_requirements/#7. - Загл. с экрана.

- Налоговый кодекс Российской Федерации. Часть вторая: (с изм. и доп., вступ. в силу с 04.05.2017). - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/fac519ce5af92390c49c910aa14aebc602c73a33/.

- О банках и банковской деятельности: федер. закон от 02.12.1990 № 395-1-ФЗ. - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/.

- О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением: инструкция ЦБ РФ от 26.04.2006 г. № 129-И. - Доступ из Справочно-информационной системы "Контур". - Режим доступа: https://normativ.kontur.ru/document?moduleId=1&documentId=227312.

- О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации: федер. закон от 29.07.2004 № 96-ФЗ: (ред. от 22.12.2014). - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_48697/.

- О клиринге, клиринговой деятельности и центральном контрагенте: федер. закон от 07.02.2011 № 7-ФЗ. - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_110267/.

- О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности: положение Банка России от 28.06.2017 № 590-П (вместе с «Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд»): (зарегистрировано в Минюсте России 12.07.2017 № 47384). - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_220089/.

- О страховании вкладов физических лиц в банках Российской Федерации: федер. закон от 23.12.2003 № 177-ФЗ. - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_45769/.

- О требованиях к управлению рисками, правилам организации системы управления рисками, клиринговому обеспечению, размещению имущества, формированию активов центрального контрагента, а также к кругу лиц, в которых центральный контрагент имеет право открывать торговые и клиринговые счета, и методике определения выделенного капитала центрального контрагента : положение Банка России от 30.12.2016 № 575-П - Режим доступа: http://www.garant.ru/products/ipo/prime/doc/71536636/#ixzz4n4tO6IGD.

- О Центральном банке Российской Федерации (Банке России): федер. закон от 10.07.2002 № 86-ФЗ. - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_37570/.

- Об обязательных резервах кредитных организаций: положение Банка России от 01.12.2015 507-П: утв. Банком России от 01.12.2015 № 507-П: ред. от 25.11.2016. - Доступ из Информационноправовой системы «Гарант». - Режим доступа: http://base.garant.ru/71272994/1/#ixzz4kj8hL9GV.

- «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка»): указание Банка России от 03.04.2017 № 4336-У: (зарегистрировано в Минюсте России 19.05.2017 № 46771). - Доступ из СПС «КонсультантПлюс». - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_217168/.

- Обзор банковского сектора Российской Федерации (интернет-версия): Аналитические материалы. № 185, март 2018 г. / Департамент банковского надзора ЦБ РФ // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. текстовые дан. - Режим доступа: https://www.cbr.ru/analytics /bank_system/obs_185.pdf. - Загл. с экрана.

- Обязательные резервные требования // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. текстовые дан. - Режим доступа: https://www.cbr.ru/DKP/instruments_dkp/other_operations/reserve_requirements/. - Загл. с экрана.

- Обязательные резервные требования (нормативы обязательных резервов, коэффициент усреднения обязательных резервов) // Центральный банк Российской Федерации: [офиц. сайт]. - Электрон. дан. - Режим доступа: http://www.cbr.ru/dkp/standart_system/reserv_pr2/. - Загл. с экрана.

- Положение о порядке формирования кредитными организациями резервов на возможные потери № 283-П от 20.03.2006. - Доступ из Справочно-информационной системы «Гарант». - Режим доступа: http://base.garant.ru/586260/.

- Положение Банка России № 507-П. - Доступ из Справочно-информационной системы «Гарант». - Режим доступа: http://base.garant.ru/71272994/.

- [Статистическая информация АСВ] // Агентство по страхованию вкладов: офиц. сайт. - Режим доступа: https://www.asv.org.ru/agency/statistical_information/.

- Указание Банка России от 27.12.2016 № 4253-У «Об обязательных резервных требованиях» // Вестник Банка России. - № 115-116. - 30 декабря 2016 г. - С. 74.