Особенности формирования и функционирования банковского сектора в экономике Саудовской Аравии

Автор: Ийсса Мажед саад Х.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (69), 2022 года.

Бесплатный доступ

В данной статье изучены банковские системы Саудовской Аравии, а также особое внимание уделено особенностям развития исламского банкинга в целом и в рамках страны.

Банковская система, саудовская аравия, исламский банкинг

Короткий адрес: https://sciup.org/140292470

IDR: 140292470

Features of the formation and functioning of the banking sector in the Saudi Arabia economy

In this article, the banking systems of Saudi Arabia are studied, and special attention is paid to the peculiarities of the development of Islamic banking in general and within the country.

Текст научной статьи Особенности формирования и функционирования банковского сектора в экономике Саудовской Аравии

Роль центральных банков в организации и функционировании денежных рынков выражается в выработке и реализации денежно-кредитной политики.

Систематизация инструментария и целевых ориентиров денежно-кредитной политики национальных банков разных стран, которую они реализуют в течение последних десяти лет, показывает, что в подавляющей степени они прибегают к применению процентных ключевых ставок, рассматривая целью ценовую стабильность. Главной целью денежно-кредитной политики для подавляющего большинства стран мира является обеспечение стабильности цен и удержание определенного уровня инфляции. Можно констатировать, что ее фундамент у подавляющего большинства стран формируется вокруг положений современного монетаризма, в которых указывается, что гибкое манипулирование монетарными инструментами и регулирования денежного предложения оказывает влияние на уровень и экономическое развитие только в краткосрочном периоде, тогда как в долгосрочной перспективе влияние монетарного фактора на экономический рост нивелируется1.

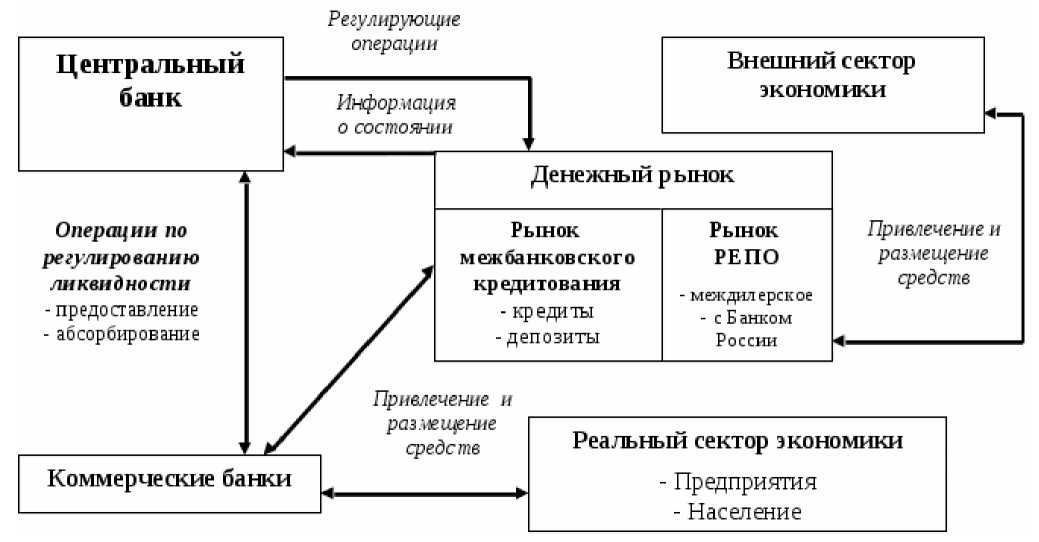

На рисунке 1.1 представлена схема взаимодействия центрального банка и коммерческих банков на денежном рынке.

Рис.1.1. Схема взаимодействия центрального банка и коммерческих банков на денежном рынке

На основе представленной схемы взаимодействия центрального банка и коммерческих банков на денежном рынке, а также изучения основных целевых ориентиров денежно-кредитной политики можно сделать вывод о необходимости ориентации в денежно-кредитной политике не на текущие, а на долгосрочные проблемы, что наилучшим образом достигается через стабильное управление динамикой денежной массы. В частности, как отмечал еще М. Фридман, вместо гибкой кредитно-денежной политики следует равномерно и постепенно, независимо от экономической конъюнктуры, длительное время увеличивать денежную массу темпами, которые коррелируют с темпами роста национального дохода» («денежное правило монетаризма»)2. В отличие от экономистов кейнсианской школы, которые считали умеренную (ползучую) инфляцию фактором, который стимулирует экономический рост и уровень занятости (кривая Филлипса), монетаристы считают ее негативным явлением, рассматривая именно ценовой стабильности и поддержку низкого уровня инфляции, как предпосылку экономического роста страны в долгосрочной перспективе. В рамках этой стратегии центробанки проводят политику инфляционного таргетирования. Как правило, при осуществлении таргетирования инфляции центральные банки регулируют цену денег через управление краткосрочными процентными ставками (срабатывает процентный канал монетарного трансмиссионного механизма).

При отсутствии же эффективного межбанковского денежного рынка и недостаточно развитой национальной финансовой системы, центральные банки направляют свою деятельность на регулирование количества денег через управление денежной базой или ее компонентами. Кроме валютного

-

2 Аскеров П.Ф., Цветков И.А., Кибиров Х.Г. Анализ и диагностика финансовохозяйственной деятельности предприятия. – М.: Юрайт,2017. – 455 с.

режима, практика и приоритеты в применении инструментов денежно -кредитного регулирования экономического роста определяются рядом внешних факторов, среди которых особое место принадлежит таким факторам, как стадия экономического цикла, а также наличие или отсутствие кризисных процессов в финансовом секторе соответствующей страны.

В частности одним из классификационных признаков является «характер применения» инструментов, при этом они распределены на две группы -стабильные инструменты относительно постоянного (устойчивого) действия и гибкие инструменты оперативного реагирования на ситуацию в банковском секторе страны. В состав первой группы инструментов входят наиболее стабильные из них, используемые центральным банком независимо от текущей финансовой ситуации и обеспечивают техническую поддержку функционирования банковского сектора - это кредиты и депозиты овернайт, а также нормативы обязательного резервирования.

Если на основе первых регулируется мгновенная ликвидность банков в краткосрочной перспективе, то вторые, по сути, является технической гарантией выполнения банками своих обязательств перед клиентами по депозитам. В отличие от инструментов постоянного действия, инструменты оперативного реагирования (к которым нами отнесены операции открытого рынка, дополнительная кредитная поддержка ликвидности, тендерные и стабилизационные кредиты, долгосрочное рефинансирование, оперативное изменение учетной ставки, а также нестандартные антикризисные меры центрального банка) активно используются в периоды высокой финансовой нестабильности, когда нарушено равновесие в банковском секторе страны грозит возникновением финансово-экономического кризиса, наиболее отрицательными последствиями которого является сокращение занятости, падение темпов экономического роста (рецессия), инфляция.

Главным дестабилизирующим фактором для денежного рынка в период кризиса и одним из основных факторов, который снижает инвестиционную привлекательность государства, является инфляция. При этом основным методом для борьбы с инфляцией и для стабилизации денежной массы в обращении стало повышение учетной ставки - это повлекло ограничение объема кредитных операций, повышения уровня процентных ставок и торможение темпов роста экономики. Такая политика, хотя и положительно влияла на стабилизацию кризисных явлений, по своей сути противоречила объективным экономическим закономерностям развития финансового и денежного рынков и имела положительные результаты только в краткосрочном промежутке времени3.

Опыт показал, что центральные банки так и не нашли комбинированных инструментов, которые могли бы применяться с одинаковой эффективностью при различных ситуациях на денежном рынке и обеспечивали бы достижение основных целей. В свою очередь недавний кризис и поиски выхода из него привлекли внимание к центральному банку, как главного института денежнокредитной политики, осуществляет регулирование и стабилизацию банковского сектора. Особенности проведения ЦБ кредитной политики в условиях сверхвысокой нестабильности повлияло образования «ликвидной ловушки», что заставило его применять нетрадиционные меры монетарной политики.

Согласно классификации экономистов Международного банка реконструкции и развития К. Борио и П. Дисьюатата, к инструментам кредитной политики относятся меры количественного и кредитного смягчения, которые прямо влияют на экономику, а также сигнальные мероприятия, которые влияют на нее опосредованно, через представления и ожидания относительно будущего экономических субъектов4. Если раньше основной функцией ЦБ была борьба с инфляцией, то теперь использование нетрадиционных мер денежно-кредитной политики позволило ему расширить сферу деятельности и превратиться в активного участника рынка. Центральные банки для борьбы с негативными последствиями финансового кризиса активно применяли наряду со стандартными инструментами денежно-кредитной политики (изменение учетной ставки и нормативов обязательного резервирования, операции на открытом рынке) также нестандартные (ранее не применялись центральными банками для воздействия на экономику или имели ограниченную сферу использования). Большинство исследователей считают, что стандартные инструменты целесообразно употреблять при реализации средне- и долгосрочных стратегий, а нестандартные - в зависимости от степени нарушений функций передаточного механизма денежно-кредитного регулирования. К основным нестандартным инструментам денежно-кредитного регулирования можно отнести следующие их виды: количественного смягчения - направлены на увеличение денежной базы (обязательств центрального банка)5.

При этом допускается увеличение размера баланса центрального банка выше уровня, необходимого для поддержания краткосрочной базовой ставки на нулевом уровне; кредитного смягчения - направлены на насыщение экономики дополнительными ликвидными средствами путем прямого (через кредиты) или опосредованного (через покупку агентского долга и ценных бумаг, обеспеченных закладными, то есть ценных бумаг частных фирм и частных агентов) предоставление кредитов центральным банком институтам финансового и реального секторов экономики. Их применение требует дополнительной ликвидности в условиях сокращения объемов кредитования на финансовых рынках.

Таким образом, инструменты кредитного смягчения не только предусматривают поддержку финансового сектора экономики, но и напрямую влияют на реальный сектор. Политика обязательств предоставления центральным банком гарантий относительно содержания краткосрочной процентной ставки на ключевом, как правило, очень низком уровне в течение длительного времени. Другими словами, этот инструмент называется «вербальными интервенциями», его целью является формирование влияния на ожидания экономических субъектов относительно уровней краткосрочных процентных ставок; повышение уровня ликвидности - предполагает применение мер нестандартной денежно-кредитной политики по увеличению объемов национальной и иностранной валюты. Основной целью таких мероприятий является предоставление ликвидности в больших объемах контрагентам и финансовым рынкам для восстановления действия трансмиссионного механизма и, как следствие, для поддержания финансовой и макроэкономической стабильности.

В Саудовской Аравии сложилась сильная надзорная структура. Устойчивый долгосрочный рост и развитие банковской системы Саудовской Аравии был поддержан сильной и всеобъемлющей системой банковского надзора. С 1960-х годов SAMA обладает широкими регулятивными полномочиями по лицензированию банков, одобрению их деятельности и принятию оперативных корректирующих мер, когда это необходимо. SAMA имеет полномочия распространять правила, положения и руководящие указания для банков во всех областях, включая достаточность капитала, ликвидность, кредитные лимиты, кредитный и рыночный риск и т. Д. Кроме того, она имеет полномочия осуществлять надзор как на месте, так и за его пределами. SAMA также выступает в роли регулятора фондового рынка и выполняет двойную роль в предоставлении централизованных платежных и расчетных услуг и в надзоре за этими системами.

На протяжении многих лет SAMA эффективно использовала свои широкие надзорные полномочия, чтобы гарантировать, что банковская система Саудовской Аравии по-прежнему пользуется высокой репутацией надежности и стабильности на международных финансовых рынках. Усовершенствованное корпоративное управление одной из характерных особенностей реструктуризации банков в Саудовской Аравии стало усиление внимания со стороны SAMA и саудовских банков к области корпоративного управления. SAMA выпустила руководство для саудовских банков по ряду вопросов, включая роль члена Совета директоров, формирование комитетов по аудиту, минимальные стандарты внутреннего контроля, специальные аудиторские проверки, роль внутренних и внешних аудиторов и т. Д. привили сильную культуру управленческого контроля и управления рисками в банковской системе Саудовской Аравии.

Расширение и технологические усовершенствования Реструктуризация банковской системы продолжилась с объединением Объединенного саудовского коммерческого банка и Саудовского Каирского банка в Объединенный саудовский банк. Банковская система Саудовской Аравии готовится к вероятному увеличению числа банковских учреждений в результате недавнего решения премьер-министров Совета сотрудничества стран Залива разрешить взаимное открытие своих банковских рынков для своих учреждений. Банковская система также готова воспользоваться преимуществами инвестиций в новые технологии, внедрив Электронную систему перевода денежных средств в режиме реального времени. Кроме того, банки также разделяют преимущества системы точек продаж и усовершенствованной электронной системы торговли и расчетов акциями, которая может похвастаться расчетами в тот же день. Новые банковские продукты и услуги6 .

Другим важным аспектом реструктуризации банковской системы Саудовской Аравии стал рост внебалансовых и фидуциарных операций банков. Банки Саудовской Аравии в настоящее время управляют около 100 инвестиционными фондами с инвестициями более 22 млрд. SR и предлагают международные брокерские услуги. Учитывая, что Саудовская Аравия является одним из крупнейших рынков частного банковского обслуживания в мире, потенциал для роста в этой области огромен. Удачное положение в новом тысячелетии.

Список литературы Особенности формирования и функционирования банковского сектора в экономике Саудовской Аравии

- Алиев, Б. Х. Деньги, кредит, банки. Учебное пособие / Б.Х. Алиев, С.К. Идрисова, Д.А. Рабаданова. - М.: Вузовский учебник, Инфра-М, 2018. - c.128.

- Аскеров П.Ф., Цветков И.А., Кибиров Х.Г. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Юрайт,2017. - 455 с.

- EDN: XTMTZD

- Балашов, В.Г. Антикризисное управление предприятиями и банками / В.Г. Балашов. - М.: Дело, 2015. - c.251.

- Перцева С.Ю. Современные тенденции развития российского банковского сектора / С.Ю. Перцева // Материалы III Международной научно-практической конференции "Финансы России в условиях глобализации", приуроченная ко "Дню финансиста - 2018". - Воронеж: ВЭПИ, 2018. - С. 64-69.

- EDN: YLDNFJ

- Al Rajhi Bank, the World's Largest Islamic Bank, Selects Temenos to Power Digital Transformation & Growth. URL: https://www.temenos.com/news/2019/02/27/al-rajhi-bank-selects-temenos-to-power-digital-transformation.

- Borio C. Unconventional monetary policies: an appraisal [Electronic resource]: Working Papers № 292 / С. Borio, P. Disyatat // Bank for international settlements, Monetary and Economic Department, November 2009. - P. 1-29. - Available at: http://www.bis.org/publ/work292.pdf.