Особенности формирования и влияния на систему межбюджетных отношений доходов государственного бюджета

Автор: Гордеева Наталья Васильевна, Попова Анастасия Андреевна, Трилицкая Оксана Юрьевна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 1 т.11, 2023 года.

Бесплатный доступ

Многочисленные исследования того, как функционирует бюджетная система государства, показывают, что бюджет как правовая категория является центральным звеном бюджетной системы, объективно занимая особое место не только в бюджетной системе, но и в системе государственных финансов, будучи основным финансовым планом каждого государства, утверждаемым высшим законодательным органом страны. В статье проанализированы особенности формирования доходов федерального бюджета Российской Федерации. Приведены сущность и признаки понятия доходов, обоснованы позиции авторов и указана основа финансовой деятельности государства и возложенные на нее функции. Рассмотрено финансовое обеспечение в системе доходов и предложена его структурно-функциональная модель в системе межбюджетных отношений. Установлено, что каждая подсистема в системе доходов обусловлена своими факторами, которые влияют на формирование доходов и обеспечивают их рост. Определена сущность понятия бюджетного планирования и рассмотрено его значение в финансовой науке, предложены пути его усовершенствования. Замечены сущностные характеристики бюджетной классификации, позволяющие понять, с какой целью был создан каждый вид доходов. Это отражает их экономическую значимость по сравнению с показателями предыдущих лет в других странах. Проанализировано финансовое состояние и проведен структурный анализ показателей бюджетной классификации, рассмотрены основные проблемы дисбаланса этих показателей, осуществлен анализ динамики доходов бюджета. В заключении даны рекомендации по совершенствованию доходной части путем ряда изменений, что приведет к увеличению доходов в будущем.

Неналоговые поступления, валовой внутренний продукт, межбюджетные отношения, бюджетная классификация, дисбаланс

Короткий адрес: https://sciup.org/149142381

IDR: 149142381 | УДК: 336.14:330.56 | DOI: 10.15688/re.volsu.2023.1.10

Specificity of generation and influence on interbudgetary relations system of state budget income

Numerous studies on functioninng state budget system show the budget as a legal category is the central link of the budget system, objectively occupying a special place not only in the budget system, but also in the public finance system, being each state’s main financial plan approved by the highest legislative body of the country. The article examines the specificity of income generation of the federal budget of the Russian Federation. The essence and specificity of income concept are given, the point of view of the authors is substantiated and the basis of the financial activity of the state and the functions assigned to it are indicated. Financial support in the system of income is analyzed and a structural and functional model of financial support in the system of interbudgetary relations is suggested. It was proved that each subsystem in the income system has its own factors that influence the generation of income and ensure their growth. The essence of the budget planning concept is defined and its significance in financial science is analyzed, the ways to improve them are suggested. The essential characteristics of the budget classification are shown, which make it possible to understand the purpose for which each type of income was created. This reflects their economic importance compared to other countries and previous years. The financial condition and structural analysis of the indicators of budget classification are analyzed, the main problems and the imbalance of these indicators that cause positive aspects are studied, the analysis of the dynamics of the income of the state budget of the Russian Federation is carried out. In conclusion, recommendations are given for revenue growth through a number of changes, which will lead to an increase in income in the future.

Текст научной статьи Особенности формирования и влияния на систему межбюджетных отношений доходов государственного бюджета

DOI:

Цитирование. Гордеева Н. В., Попова А. А., Трилицкая О. Ю., 2023. Особенности формирования и влияния на систему межбюджетных отношений доходов государственного бюджета // Региональная экономика. Юг России. Т. 11, № 1. С. 108–116. DOI:

Постановка проблемы

Сбалансированность, оптимальность, устойчивость местных бюджетов определяют темпы экономического роста государства, результативность функционирования органов местного самоуправления, качество общественных услуг. В условиях экономических преобразований и создания государства возникает потребность в финансировании бюджетных программ для обеспечения экономической стабильности и развития государства. Уменьшение доходов в государственном бюджете обусловливается рядом экономико-политических факторов, приводящих к снижению значимости доходов как макроэкономического регулятора в экономической системе страны. Важно сбалансированное бюджетное планирование доходов государственного бюджета с учетом целей стратегического развития. Поэтому особую важность представляет «арсенал методов регулирования экономического развития, являющийся достаточно обширным, и может включать и другие общие способы регуляторного влияния. Проблема заключается не столько в возможности при- менения определенного метода или их комплекса, сколько в определении рационального их сочетания, которое выходит из стратегического видения перспектив экономического развития страны, учитывает ситуационные условия ее функционирования и направлено на решение ее экономических проблем с учетом социальной значимости и ответственности предприятий отрасли перед обществом» [Петрушевская, Гордеева, 2022].

Поиски новых путей наполнения доходной части не всегда положительно воспринимаются населением и могут иметь негативные последствия в создании государства. Учитывая тенденцию значительного ограничения ресурсов на расходы, растет внимание усовершенствования действующих механизмов построения экономики страны через доходы государственного бюджета в пределах бюджетной системы государства. Также исследование этого вопроса актуально тем, что именно через статистический анализ доходов государственного бюджета отслеживается ряд тормозных факторов развития страны во всех сферах ее жизнедеятельности.

Анализ последних исследований и публикаций

Изучением проблематики бюджетной политики Российской Федерации в системе доходов государственного бюджета занимались многие отечественные и зарубежные ученые: Д.А. Вердиев [Вердиев, 2016], Н.З. Зотиков, М.В. Львова, О.И. Арланова [Зотиков, Львова, Арланова, 2019], М.Е. Косов [Косов, 2018], К.С. Сюсюра [Сюсюра, 2017], Н.А. Шаньгина [Шаньгина, 2021] и др.

Авторы придерживаются системно-структурного подхода и институционального анализа. Также были использованы и общенаучные методы: анализ, синтез, абстрагирование, логическое обобщение.

Цель статьи – исследование доходов государственного бюджета как элемента системы межбюджетных отношений, а также определение путей увеличения поступлений в государственный бюджет посредством сочетания целей бюджетного и стратегического планирования.

Термин «бюджет» происходит от французского «bougette». Государственный бюджет имеет как основные признаки бюджета, так и его специфические черты. Фактически, сегодня бюджет должен рассматриваться как диалектическая категория, суть которой раскрывается сквозь призму четырех подходов: организационного, общественного, политического и материально-формалистического. Бюджет страны как экономическое явление имеет ряд признаков. Целесообразно его анализировать через такой спектр признаков, как ретроспективность, синергетичность, объективность, подчиненность, универсальность и интегрированность, чувствительность, юриди-ческость, индикативность.

Бюджет страны и спектр его признаков в современных условиях

Основой бюджета являются доходы. Доходы государственного бюджета – сумма эквивалентной стоимости средств, полученных государством в свое распоряжение с целью выполнения возложенных на нее функций, для удовлетворения потребностей страны и населения.

Однако следует отметить, что доходы – основа финансового обеспечения деятельности государства и выполнения им своих функций. Финансовое обеспечение государственной политики является экономическими отношениями между государством и субъектами по мобилизации финансовых ресурсов в процессе реализации социальных и экономических целей развития общества.

К.С. Сюсюра рассматривает финансовое обеспечение как систему мероприятий, направленных на создание материальных, правовых и институциональных условий для преобразования элементов ресурсного пространства в средства достижения поставленных задач [Сюсюра, 2017].

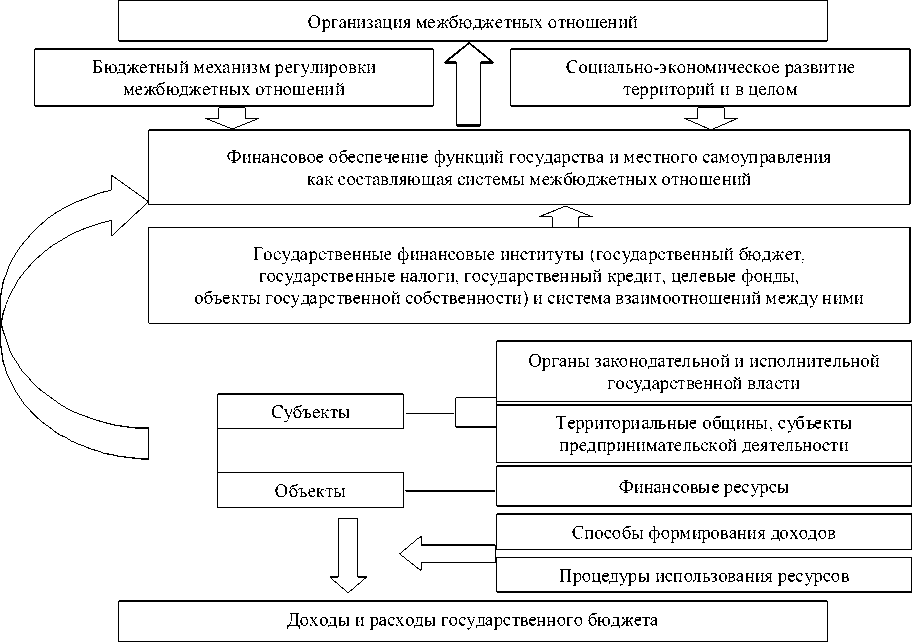

Развитие института финансового обеспечения государственных функций, расширение его финансовых основ коррелирует с расширением институционального поля финансовыми, правовыми институтами [Вердиев, 2016]. Важно при этом создание благоприятных институциональных условий для повышения уровня наполнения государственного бюджета, усиления действенности государственной власти и эффективности принятых управленческих решений в процессе экономического развития, что будет способствовать ускорению финансово-экономических преобразований (см. рисунок). Как отмечается в работе отечественного исследователя, бюджетная политика в ближайшие годы должна сосредоточиться на выполнении следующих задач: «укрепление ресурсной базы местных бюджетов; повышение инновационной составляющей местных бюджетов; продолжение совершенствования межбюджетных отношений; реформирование системы планирования и выполнения местных бюджетов; повышение эффективности» [Спода-рева, 2022], что благоприятно скажется на развитии экономики государства в целом.

Развитие института финансового обеспечения государственных функций, расширение его финансовых основ коррелирует с расширением институционального поля финансовыми, правовыми институтами. Важно при этом создание благоприятных институциональных условий для повышения уровня наполнения государственного бюджета, усиления действенности государственной власти и эффективности принятых управленческих решений в процессе экономического развития, что будет способствовать ускорению финансово-экономических преобразований.

Каждая подсистема в системе доходов государства уникальна, на каждую из них действуют отдельные внешние факторы, зависящие от источников формирования. Но кроме факторов, характерных для каждой системы, выделяют общие факторы влияния, а именно: глобальная экономическая ситуация в мире и стране; регу- ляторные системы – государственная власть, осуществляющая экономическую политику; основные макропоказатели: инфляция, теневизация экономики, курс национальной валюты к иностранной, экспортно-импортные операции как на товарном, так и на валютном рынке, иностранные инвестиции, кредиты международных финансовых фондов в пользу Российской Федерации и т. д. Поэтому для обеспечения роста доходов в системе государственного бюджета следует акцентировать внимание на фискальной составляющей, регулируемой соответствующим нормативно-правовым законодательством в финансовой сфере, а также осуществлять постоянную аналитику всех основных бюджетных показателей с целью сравнения и поиска проблем их формирования [Григорьева, Семернёва 2021].

В условиях цикличности экономики и разбалансированности финансово-экономических отношений целесообразно рассматривать бюджетное планирование как один из наиболее значимых инструментов государственного регулирования социально-экономического развития страны [Зотиков, Львова, Арланова 2019].

Бюджетное планирование в финансовой науке в большинстве своем рассматривается как составляющая системы финансового планирования. Однако это понятие гораздо более содержательно. Финансово-бюджетное планирование – ключевой инструмент управления финансовой системой страны, который, в частности, тесно связан с социально-экономическим и стратегическим планированием регионального развития. Эффективность исполнения бюджета и достижение запланированных показателей зависят, прежде всего, от точности постановки целей. Поэтому в современной практике следует усиливать связь между финансово-бюджетным планированием и стратегическим.

При этом финансово-бюджетное планирование целесообразно определить как инструмент государственного регулирования социально-экономического развития, представленный совокупностью организационных, методологических мероприятий по определению объемов, источников и направлений использования бюджетных средств в соответствии с результатами стратегического планирования регионального развития на основе смарт-специализации с целью обеспечения устойчивого планирования, инновационного экономического развития государства [Кост-ровец, Петрушевская 2021].

Рисунок. Структурно-функциональная модель финансового обеспечения в системе межбюджетных отношений Примечание. Составлено авторами.

Бюджетная классификация дает четко понять, с какой целью был создан каждый вид доходов, и отражает их экономическую значимость, что позволяет в дальнейшем их сравнивать с показателями предыдущих лет в других странах. Бюджетным кодексом представлены четыре основных классификатора: налоговые, неналоговые поступления, доходы от операций с основным капиталом и официальные трансферты [Косов, 2018].

Анализ доходов федерального бюджета Российской Федерации за 2017–2021 годы

Бюджетная классификация доходов в основном ориентируется на международную классификацию. Для их более легкого сравнения также в отчетах о выполнении бюджета отдельно выделен вид поступления, целевые фонды, средства из которых затем выделяются на конкретные цели. Если подробно рассмотреть все классификационные признаки, которые формируются на территории Российской Федерации, то наибольшую часть среди доходов занимают налоговые поступления, которые в свою очередь распределяются на подсистемы, формирующие отдельную политику их взимания в бюджет. Аналогичное разделение имеют неналоговые поступления, занимающие второе место в системе доходов, доходы от операций с капиталом и официальные трансферты. Поэтому рассмотрим основные показатели бюджетных классификаторов в системе доходов за 2017–2021 гг. в разрезе федерального бюджета (см. таблицу) [Исполнение бюджета ... , 2022].

Согласно данным Единого портала бюджетной системы Российской Федерации «Электронный бюджет», за анализируемый период 2017– 2021 гг. в системе доходов федерального бюджета наблюдается постоянный рост общей сум- мы доходов. Так, согласно данным таблицы, наблюдается значительный рост в доходах федерального бюджета, а именно с 15 088,9 млрд руб. до 2 286,4 млрд руб., эта тенденция к росту была обусловлена определенными экономическими и политическими факторами. Выполнение доходной части в 2018 г. составило 19 454,4 млрд руб., что, в свою очередь, на 4 365,5 млрд руб. (или на 28,9 %) больше показателей 2017 года. Наибольшее увеличение наблюдается в налоговой части, а в неналоговой – незначительное.

В системе налоговых поступлений значительную роль на протяжении всего периода играют налоговые отчисления, сборы и регулярные платежи за использование природных ресурсов, которые образовывают в среднем 40 %. Лишь в 2020 г. наибольшие поступления (39,07 %) пришлись на налоги с товаров, реализуемых на территории Российской Федерации.

В 2017 г. налоги на товары (работы, услуги), реализуемые на территории Российской Федерации, составили 35,9 %; налоги на товары, ввозимые на отечественную территорию, – 19,8 %; налоговые отчисления после получения прибыли предприятиями – 6,9 %; иные поступления – 0,85 %.

В 2018 г. структура изменилась незначительно. На долю налогов на товары (работы, услуги), реализуемые на территории Российской Федерации, приходится 35,9 %; налоги на товары, ввозимые на территорию страны, – 17,9 %; налоги на прибыль, доходы – 7,02 %; иные доходы – 0,68 %.

2019 г. не выделился особыми изменениями. Рост произошел за счет роста налогов, сборов и регулярных платежей за использование природных ресурсов до 6 173,06 млрд рублей.

Однако в 2020 г. поступления по данной статье уменьшились до 4 057,49 млрд рублей. Наибольшую долю в этом периоде (39,7 %) составили налоги на товары (работы, услуги), реализуе-

Таблица

Фактический объем доходов в федеральный бюджет Российской Федерации за 2017–2021 гг., млрд руб.

|

Вид поступлений |

Период |

||||

|

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

|

Доходы от налоговых поступлений |

11 071,3 |

14 172,7 |

15 167,9 |

13 576,1 |

19 111,6 |

|

Доходы от неналоговых поступлений |

3 976,1 |

5 228,3 |

4 947,7 |

4 015,0 |

5 874,8 |

|

Доходы безвозмездные |

41,5 |

53,4 |

73,2 |

1 128,0 |

300,0 |

|

Всего |

15 088,9 |

19 454,4 |

20 188,8 |

18 719,1 |

25 286,4 |

Примечание. Составлено по: [Исполнение бюджета по видам доходов 2017–2021].

мые на территории Российской Федерации. Налоги, сборы и регулярные платежи за пользование природными ресурсами в структуре налоговых поступлений составили 29,9 %; налоги на товары, ввозимые на территорию страны, – 22,4 %; налоги на прибыль, доходы – 8,0 %; прочие доходы – 0,65 %.

На налоги, сборы и регулярные платежи за пользование природными ресурсами в 2021 г. пришлось 43,4 %; налоги на товары (работы, услуги), реализуемые на территории Российской Федерации, – 27,2 %; налоги на товары, ввозимые на территорию страны, – 20,2 %; налоги на прибыль, доходы – 8,6 %; иные поступления – 0,53 %.

Таким образом, каждая группа доходов играет значительную роль в системе федерального бюджета Российской Федерации. Из проведенного анализа наблюдается, что достаточно большую роль в формировании доходов играют как макроэкономические, так и микроэкономические факторы влияния на экономику: валовой внутренний продукт, платежеспособность населения, выбор предприятиями и юридическими лицами системы налогообложения, территориальное нахождение объекта налогообложения и т. д.

В 2021 г. сохранялась контрциклическая направленность бюджетной политики в масштабах, соразмерных ожидаемой траектории восстановления деловой активности. Выявлено, что основной целью фискальной политики было эффективное реагирование на существующие макроэкономические дисбалансы и максимальная переориентация на приоритетные задачи социально-экономического развития.

Благоприятная ситуация на энергетическом рынке привела к дополнительным нефтегазовым доходам в размере 3,2 трлн руб. в 2021 г., которые были направлены в Фонд национального благосостояния в текущем году. Более активное восстановление экономической активности привело к дополнительным несельскохозяйственным и газовым доходам федерального бюджета, составившим на конец 2021 г. 16,2 трлн руб. (12,4 % ВВП), что более чем на 3,4 трлн руб. больше, чем предполагалось при разработке закона о федеральном бюджете.

В 2021 г. было введено временное положение о направлении излишков нефтегазовых доходов в резервный фонд правительства Российской Федерации для финансирования первоочередных расходов в случае изменения макроэкономического прогноза. В результате в ходе исполнения бюджета за счет ассигнований резервного фонда Правительства Российской Федерации были направлены дополнительные ресурсы на финансовое обеспечение приоритетов социальноэкономического развития и поддержку наиболее уязвимых граждан.

При исполнении бюджета в прошлом году дополнительные финансовые ресурсы постоянного характера направлялись на мероприятия и программы, позволяющие ускорить достижение национальных целей развития. В частности, импульс придали меры Послания Президента Российской Федерации Федеральному Собранию 2021 г., а также проекты, сформированные в рамках стратегических инициатив Правительства Российской Федерации. Общий объем финансирования мер социального и экономического развития, связанных с исполнением положений Посланий Президента Российской Федерации Федеральному Собранию Российской Федерации 2020–2021 гг., составил более 1,4 трлн рублей.

Такой подход был направлен прежде всего на достижение главной цели фискальной политики – развитие потенциала экономики и ее устойчивого роста, повышение благосостояния граждан и улучшение качества их жизни. В течение года с этой целью был принят ряд других решений по различным направлениям. Первичный структурный дефицит по итогам 2021 г. составил 1,6 трлн руб., выше показателя, заложенного в основу федерального бюджета при его формировании, – 1,46 трлн рублей.

В 2021 г. в целях снижения рисков для фискальной и макроэкономической стабильности было установлено пороговое значение ликвидных активов Фонда национального благосостояния (с учетом дополнительных доходов федерального бюджета от нефти и газа в данном году, которые должны быть представлены в ФНБ в конце года) – оно было увеличено до 10 % ВВП. При этом предусмотрен безусловный лимит в 2,5 трлн руб. до 2024 г. (средства будут инвестироваться вне зависимости от ценовой конъюнктуры и динамики ликвидных активов ФНБ) – для финансирования самостоятельных инфраструктурных проектов.

В 2021 г. реализованы меры в сфере налоговой политики, направленные на стимулирование развития малого и среднего предпринимательства, повышение привлекательности развития бизнеса на отдельных территориях, системные изменения в налогообложении ресурсной ренты отраслей горно-металлургического комплекса [Шаньгина, 2021].

На основе проведенного анализа доходов государственного бюджета наблюдается тенденция роста поступлений, что, в свою очередь, должно положительно отразиться на экономике страны, однако особое внимание следует уделить сбалансированию бюджета, об этом свидетельствует значительный дисбаланс доходной и расходной частей бюджета страны. Обобщающим и основным источником в структуре доходов государственного бюджета является валовой внутренний продукт, отражающий результат распределения стоимости ВВП с участниками процесса воспроизводства и последующего распределения стоимости, сконцентрированной в руках государства. ВВП имеет достаточно важное значение в формировании доходной части бюджета и развитии экономики в целом.

Так, при росте ВВП происходит стабилизация экономики, увеличение заработной платы, уменьшение безработицы, покупательной способности населения и других факторов, которые приведут к увеличению налоговых поступлений в страну. Но при уменьшении ВВП происходит спад производства, что влечет за собой негативные последствия, недофинансирование бюджета.

Все большее внимание на законодательном уровне уделяется доходной части бюджета, ведь с достаточным наполнением бюджета возможно более эффективное функционирование страны, что приведет к удовлетворению всех потребностей и выполнению запланированных в бюджете расходов. В то же время с точки зрения обоснованности устранить негативные моменты возможно путем систематического улучшения деятельности органов финансового контроля, повышения уровня культуры государственного управления, направленного на увеличение эффективности использования государственных финансов, что имеет решающее значение для экономического развития Российской Федерации и общественного благосостояния [Горщарук, Титиевская 2018]. Как отмечают отечественные ученые, взаимодействие между элементами системы «контроля расходов бюджета для реализации целевых программ помогает обеспечить осуществление контроля на всех рассмотренных этапах» [Шилина, 2021].

Выводы и предложения

Таким образом, доходы – важная составная часть государственного бюджета. В системе межбюджетных отношений доходы служат основой для выполнения государством своих функций и обеспечения функционирования бюджетной системы. При этом целесообразно определить необходимость усовершенствования методологии финансового и бюджетного планирования путем реализации на основе результатов стратегического планирования регионального развития.

Проведенный анализ свидетельствует, что доходы играют достаточно важную роль в формировании экономики и инфраструктуры государства фискальные и нефискальные факторы влияния в экономике. Постоянные поиски дополнительных источников наполнения бюджета приводят к увеличению доходов, что в свою очередь отражает неотложные проблемы в законодательстве относительно других классификаторов доходов, действующих в стране уже достаточно длительное время. Основные проблемы решения вопросов на законодательном уровне отражаются в налоговом, таможенном и бюджетном кодексах Российской Федерации, что требует дальнейшего усовершенствования, поэтому целесообразно осуществить ряд изменений, что приведет к увеличению доходов в будущем: усовершенствование действующего налогового законодательства путем пересмотра налоговых ставок для уменьшения процента теневой экономики – установить дифференцированную ставку для налога на доходы физических лиц; усилить контроль над налогоплательщиками, чтобы исключить уклонение от уплаты и уменьшения коррупционных схем; расширить перечень штрафных санкций за нарушение действующего законодательства, как и увеличить штрафные санкции за нарушение нынешних законов; усилить контроль над участниками бюджетного процесса, использующими льготное налогообложение; усилить уровень бюджетного планирования и прогнозирования.

Эти и другие факторы влияния на экономику приведут страну к экономическому росту и увеличению доходной части в государственном бюджете. При этом не следует забывать, что в структуре доходов неналоговые поступления не прогнозируемы, поэтому нужно совершенствовать законодательство и искать новые пути наполнения бюджета. В связи с этим вопрос наполнения доходной части федерального бюджета Российской Федерации будет всегда актуальным.

Список литературы Особенности формирования и влияния на систему межбюджетных отношений доходов государственного бюджета

- Вердиев Д. А., 2016. Доходы федерального бюджета, пути их роста // Экономика и бизнес: теория и практика. № 12. С. 14–17.

- Горщарук М. А., Титиевская О. В., 2018. Проблемы совершенствования системы государственного финансового контроля в Российской Федерации и возможные пути их решения // Финансовый и банковский менеджмент: опыт и проблемы: тез. докл. и выступлений XХ Междунар. науч. конф. молодых ученых (г. Донецк, 5–6 дек. 2018 г.). Донецк: ДонНУ. С. 27–28.

- Григорьева Е. С., Семернёва А. С., 2021. Структура доходов федерального бюджета: анализ рисков и проблем // E-Scio. № 2. С. 542–552.

- Зотиков Н. З., Львова М. В., Арланова О. И., 2019. Особенности формирования доходов федерального бюджета // Вестник Евразийской науки. № 1. С. 170–189.

- Исполнение бюджета по видам доходов 2017–2021. URL: http://budget.gov.ru/Бюджет/Доходы/Исполнение-бюджета-по-видам-доходов

- Косов М. Е., 2018. Проблемы и пути совершенствования формирования доходов федерального бюджета // Вестник Московского университета МВД России. № 1. С. 217–223.

- Костровец Л. Б., Петрушевская В. В., 2021. Оценка финансового обеспечения деятельности территориальных единиц экономики государства // Пути повышения эффективности управленческой деятельности органов государственной власти в контексте социально-экономического развития территорий: материалы V Междунар. науч.-практ. конф. (г. Донецк, 3–4 июня 2021 г.). Донецк: ДонАУиГС. С. 9–11.

- Петрушевская В. В., Гордеева Н. В., 2022. Анализ действующей технологии государственного управления деятельностью министерства здравоохранения // Вестник Коми республиканской академии государственной службы и управления. Теория и практика управления. № 1. С. 30–35.

- Сподарева Е. Г., 2022. Методологические аспекты управления региональными финансовыми ресурсами // Актуальные проблемы государственного и муниципального управления: теоретико-методологические и прикладные аспекты: материалы Междунар. круглого стола (г. Донецк, 24 мая 2022 г.). Донецк: ДонНУ. С. 137–139.

- Сюсюра К. С., 2017. Доходы и расходы государственного бюджета // Инновационная наука. № 11. С. 76–78.

- Шаньгина Н. А., 2021. Основные проблемы организации и исполнения доходов федерального бюджета // Вестник науки. № 5–1. С. 83–89.

- Шилина А. Н., 2021. Система государственного финансового контроля расходов бюджета на социальную сферу // Пути повышения эффективности управленческой деятельности органов государственной власти в контексте социально-экономического развития территорий: материалы V Междунар. науч.-практ. конф. (г. Донецк, 3–4 июня 2021 г.). Донецк: ДонАУиГС. С. 226–228.