Особенности и перспективы развития рынка услуг бюро кредитных историй в российской федерации

Автор: Никитина Татьяна Викторовна, Павлинова Ольга Вячеславовна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 6 (114), 2018 года.

Бесплатный доступ

Предметом исследования является определение особенностей функционирования рынка услуг бюро кредитных историй (БКИ) в Российской Федерации в условиях высокого уровня рисков деятельности коммерческих банков. При этом целью работы является обоснование необходимости внесения изменений в действующее законодательство, регламентирующее деятельность бюро кредитных историй, которые позволят реализовать такие задачи, как рост кредитования населения на фоне снижения закредитованности граждан, повышение оперативности и доступности предоставления услуг БКИ. Для достижения поставленной цели авторы анализируют российский и международный опыт деятельности БКИ, статистические данные, характеризующие состояние кредитного портфеля коммерческих банков России и Германии. В результате исследования выявлены недостатки деятельности российских бюро кредитных историй и сформулированы основные направления ее совершенствования.

Риск, проблемная и безнадежная ссудная задолженность, бюро кредитных историй, скоринговая оценка

Короткий адрес: https://sciup.org/148318963

IDR: 148318963

Distinctions and development prospects of the service market of the credit bureau in russian federation

The subject of the study is to determine the specific features of functioning of the credit bureau service market in Russian Federation under a high level of commercial banking risks. Thus, the objective of this work is to justifying a need of current legislature amendments governing credit history bureau business allowing growing consumer credit volumes while lowering individuals' debt burden, boosting efficiency and accessibility of credit history bureau services. For attempting these targets, the authors provide an analysis of Russian and international credit history bureau business, statistics for a current commercial banks credit portfolio in Russia and Germany. The main weaknesses of Russian credit history bureaus are found and main ways of improvement of that system are shown as a result of our research.

Текст научной статьи Особенности и перспективы развития рынка услуг бюро кредитных историй в российской федерации

Согласно статистике, представленной Рейтинговым агентством «Эксперт РА» [6], с 2014 года продолжается устойчивый рост доли проблемных и безнадежных ссуд в совокупном кредитном портфеле российских банков (см. табл. 1). Указанные данные свидетельствуют о том, что в настоящее время деятель-

ГРНТИ 06.73.65

Татьяна Викторовна Никитина – доктор экономических наук, профессор кафедры банков, финансовых рынков и страхования, директор Международного центра исследований актуальных проблем финансовых рынков Санкт-Петербургского государственного экономического университета.

Ольга Вячеславовна Павлинова – кандидат экономических наук, заместитель директора филиала РосДорбанка в Санкт-Петербурге.

Статья поступила в редакцию 13.11.2018.

ность российских банков характеризуется «дефицитом» заемщиков. Избыточная ликвидность, образующаяся из-за вышеуказанного дефицита, влияет на рентабельность деятельности банков, так как банки вынуждены размещать средства в более надежные, чем кредиты, но менее доходные активы.

Таблица 1

Доля проблемных и безнадежных ссуд в совокупном кредитном портфеле российских банков

|

Дата |

на 01.01.14 |

на 01.01.15 |

на 01.01.16 |

на 01.01.17 |

на 01.01.18 |

|

Доля, % |

6,0 |

6,7 |

8,3 |

9,4 |

10,0 |

Поскольку риск является результатом будущей неопределенности, улучшение качества и количества информации о заемщике помогает снизить неопределенность и, следовательно, уменьшить вероятность и предотвратить негативные последствия возникновения кредитного риска, связанного с заемщиком; повысить рентабельность деятельности банка. При этом важными характеристиками информации являются ее достоверность и достаточность.

Банки используют как информацию, получаемую извне – от самого заемщика и от третьих лиц, так и информацию, накопленную в самом банке. Одним из внешних источников информации о заемщиках являются кредитные бюро (бюро кредитных историй – БКИ), выступающие в качестве информационных посредников, созданные либо на коммерческой основе, либо под эгидой государства. БКИ предоставляют информацию всем, кто имеет право на ее получение, и получают прибыль от своей деятельности.

В отличие от кредитных рейтинговых агентств, которые занимаются изучением главным образом крупных предприятий, кредитные бюро предоставляют также информацию о сравнительно небольших фирмах и о физических лицах, в связи с чем оказываемые ими услуги имеют большое значение для повседневной работы кредитного менеджмента. Как правило, кредитные бюро располагают крупными базами данных, где находится наиболее современная и достоверная информация, соответствующим образом структурированная.

Необходимость получения российскими банками более полной и качественной информации о предприятиях малого и среднего бизнеса, а также о физических лицах подтверждают данные статистики о доле просроченной задолженности в кредитах разных групп заемщиков, опубликованной Рейтинговым агентством «Эксперт РА» [6] (см. табл. 2). Необходимость и возможность снижения указанных показателей становится ещё более очевидной при сравнении приведенных статистических данных с данными, содержащимися на сайте SCHUFA – Общества по обеспечению безопасности кредитных организаций, функционирующего в Германии (см. табл. 3).

Таблица 2

Доля просроченной задолженности в кредитах разных групп заемщиков

|

на 01.01.17 |

на 01.01.18 |

|

|

Доля просроченной задолженности в кредитах физических лиц, без учета ипотеки, % |

12,5 |

11,2 |

|

Доля просроченной задолженности в ипотечном портфеле физических лиц, % |

1,7 |

1,3 |

|

Доля просроченной задолженности в кредитном портфеле МСБ, % |

14,2 |

14,9 |

|

Доля просроченной задолженности в портфеле кредитов крупному бизнесу, % |

4,9 |

5,0 |

Таблица 3

Доля потребительских кредитов, обслуживаемых немецкими заемщиками – физическими лицами без нарушений

|

Год |

2015 |

2016 |

2017 |

|

Доля, % |

97,6 |

97,8 |

97,8 |

Cоставленj авторами статьи на основании данных [3], перевод авторов.

При этом достигнутый показатель 97,8% является максимальным значением за последнее десятилетие. Указанное значение стало возможным, в том числе, благодаря наличию у кредиторов достоверной информации, используемой при выдаче потребительских кредитов.

Теоретические основы деятельности кредитных бюро

Поскольку теоретической основой деятельности кредитных бюро служит проблема асимметричности информации в финансовом посредничестве, которая определяется как недостаточность доступных при заключении сделки сведений о контрагенте, что ведет к неэффективному распределению кредитных ресурсов, выделим следующие преимущества создания кредитных бюро: кредитные организации имеют возможность более точного прогнозирования и составления менее рисковых кредитных портфелей; добросовестный заемщик получает доступ к более дешевым кредитным ресурсам за счет более эффективной, быстрой и менее дорогостоящей процедуры оценки связанного с ним риска; повышается дисциплина возврата кредитных средств.

Таким образом, целями деятельности кредитных бюро являются: защита интересов кредиторов; защита интересов заемщиков, заключающаяся в том, чтобы дать возможность заемщику осознать свою ответственность и не брать на себя чрезмерные долговые обязательства, когда данные кредитного бюро свидетельствуют о большом финансовом бремени по ранее взятым обязательствам.

Анализ рынка кредитных бюро Российской Федерации

В России рынок кредитных историй регулируется Федеральным законом от 30 декабря 2004 года № 218-ФЗ «О кредитных историях» [1], в связи с чем 2005 год считается годом образования рынка соответствующих услуг. Чуть менее чем за 14 лет своего функционирования вышеуказанный закон, а соответственно, и сам рынок, не претерпели каких-либо существенных изменений. На текущий момент для рынка кредитных историй в Российской Федерации характерны:

-

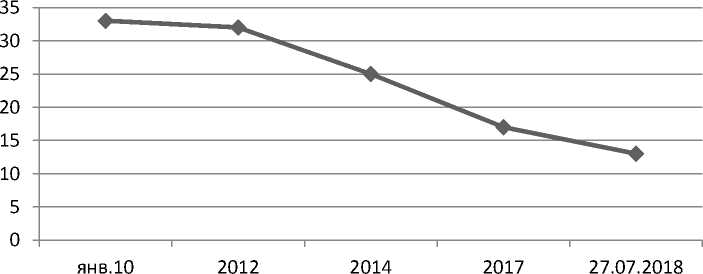

• постепенное снижение количества кредитных бюро (на январь 2010 г. функционировали 33 БКИ, в 2012 г. – 32, в 2014 г. – 25, к 2017 г. – 17, по состоянию на 27.07.2018 г. – 13) (см. рис. 1);

-

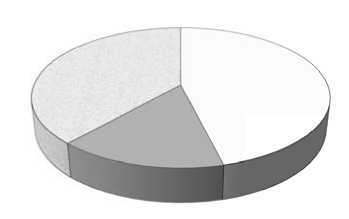

• высокая степень централизации (из 13 действующих в Российской Федерации на 27.07.2018 г. бюро кредитных историй, согласно информации, содержащейся на сайте Банка России [4], 6 БКИ находятся в Москве (46%); 2 – в Ростове-на-Дону (15%); по одному – в таких регионах, как Санкт-Петербург, Тюмень, Красноярск, Волгоградская обл., Республика Марий Эл (см. рис. 2);

-

• высокая степень консолидация информации (более 90% информации о кредитных историях сосредоточено в крупнейших БКИ).

Рис. 1. Динамика количества БКИ

Необходимо отметить, что консолидация информации является общей тенденцией в экономически развитых странах. Так, в США, где функционируют частные кредитные бюро, 1990-е годы стали периодом консолидации данной индустрии. С середины 1980-х годов до 2000 года число независимых кредитных бюро уменьшилось с 2 000 до 400. Доминирующие бюро – Equifax, Experian и Trans Union собирают данные напрямую, а также покупают данные у независимых бюро и унифицируют их. Во Франции все кредитные организации обязаны предоставлять информацию о заемщиках и выданных им кредитах в «Центральное бюро рисков» при Банке Франции.

□ Москва □ Ростов‐на‐До н у □ прочи е

Рис. 2 . Р а спределение БКИ по рег и онам на 27. 0 7.2018

В настоящее время эксперты, а также Ба н к России, осуществля ю щий конт р оль и над з ор за деят е льностью б юро кредитных исто р ий, подчер к ивают нео б ходимость совершен с твования с у ществую щ ей в Росси и системы в связи с на л ичием ряд а недостатк о в, к котор ы м в т.ч. отн о сятся:

-

1) недостаточное качество инф о рмации, п о лучаемой п ользователями креди тн ых истор и й. В связи с отсутствием требований к прямо м у взаимод е йствию м е жду БКИ, а также кон с олидиров а нной базы данных о за е мщиках, пользовател и могут пол у чать как дублирован н ую (инфор м ация об о д них и тех ж е кредитах может дублироваться в нескольк и х БКИ), т а к и неполн у ю информ а цию о кре д итной ист о рии контр а гентов.

Необход и мо отметить, что в н а стоящее в р емя получ е ние исчерпывающей и нформаци и о кредитной истории заемщика возможно л ю бой заинт е ресованно й стороной в нескольк о этапов: о б ращение в Ц ентральны й каталог кредитных и сторий за с ведениями , в каких Б К И хранят с я кредитн ы е истории з а емщика; з а прос кредитных исто р ий в кажд о м из БКИ. Недостато ч ная досто в ерность ин ф ормации, поступающе й в кредитные бюро, обусловле н а в том ч и сле проблемами иден т ификации субъектов к р едитной истории (отсутствием в о зможност и выверки т итульных ч астей кред и тных исто р ий на основании ин ф ормации федеральны х органов и сполнител ь ной власти, например , Пенсионного фонда Р оссии).

-

2) получение сведений о заемщ и ке из БКИ только с ег о предвари т ельного со г ласия;

-

3) отсутс т вие сведений об общем уровне д о лговой наг р узки заем щ иков (пок аз атель PTI) ;

-

4) право каждого БКИ самосто я тельно оп р еделять п о рядок фор м ирования с ведений, в х одящих в с о став кред и тных историй, что п р иводит к н есопостав и мости дан н ых, содер ж ащихся в о тдельных Б КИ.

О сновные н а правления совершенствования де я тельности бюро кред и тных ист ор ий

Основн ы ми направлениями со в ершенство в ания деятельности Б К И, которы е позволят устранить имеющиеся недостатки, являются:

-

1) созда н ие системы обмена да н ными меж д у БКИ, в т.ч. в целях р асчета пок а зателя PTI; расширение спектра у слуг, предоставляемых БКИ, в т. ч . за счет п р едоставления аналити ч еских усл у г и дополнительных сервисов – применения скорингов о й оценки заемщиков, расчета ур о вня долговой нагрузки. Известн о , что скоринг являетс я инструме н том оценк и надежнос т и заемщик а . Результа т скоринга определяетс я в виде балла, котор ы й рассчит ы вается си с темой автоматически н а основан и и разных параметров кредитной истории. Говоря о ск о ринге, сч и таем необ х одимым у п омянуть г е рманский опыт, где процедура скоринговой оценки, пр и меняемой SCHUFA, п остоянно п роверяетс я признанными униве р ситетами и институт а ми. При э т ом в целях снижения вероятност и возможн ы х злоупот р еблений п р именяемая методика н едоступна ш ирокой общественно с ти;

-

2) расш и рение состава инфор м ации для о ценки фин а нсовых во з можносте й и платеж н ой дисциплины заем щ иков путём расшире н ия источн и ков получения данны х , существе н ных для ф ормирования кредитн ы х историй и расчета с коринговы х баллов за счет: феде р альных ор г анов исполнительной в л асти; ком п аний, оказывающих у слуги (в т . ч. страхов ы х организ а ций, мага з инов, плат ё жных сис т ем);

-

3) расши р ение состава потреби т елей услуг БКИ и обл е гчение доступа к инф о рмации из БКИ в т.ч. путём испол ь зования Единого портала госуда р ственных услуг;

-

4) уточнение состава сведений, входящих в кредитную историю;

-

5) повышение качества идентификации субъектов кредитных историй, в т.ч. путём наделения Банка России полномочиями по обмену информаций с федеральными органами исполнительной власти в целях выверки титульных частей кредитных историй.

Реализация указанных направлений невозможна без внесения соответствующих изменений в действующее законодательство, которые явятся дополнительным стимулом развития рынка БКИ в среднесрочной перспективе, а также будут способствовать более точной оценке рисков заемщиков, прежде всего – физических лиц. Данные факторы позволят достигнуть таких целей, как рост кредитования населения на фоне снижения закредитованности граждан, повышение оперативности и доступности предоставления услуг БКИ.

Выводы

Улучшение качества и количества информации о заемщике помогает уменьшить вероятность и предотвратить негативные последствия возникновения кредитного риска, которому в высокой степени подвержены российские коммерческие банки. Основные тенденции развития рынка бюро кредитных условий в Российской Федерации соответствуют общим тенденциям в экономически развитых странах, при этом рынок имеет ряд недостатков, устранение которых возможно путем внесения изменений в действующее законодательство.

Список литературы Особенности и перспективы развития рынка услуг бюро кредитных историй в российской федерации

- О кредитных историях: Федеральный закон от 30 декабря 2004 г., № 218-ФЗ.

- Миллер М. Система ведения данных о кредитных операциях в различных странах: Современное положение дел в государственных и частных регистрационных структурах. Всемирный банк, 2000.

- SCHUFA Kredit-Kompass 2018 belegt: Verbraucherin Deutschland sind vorbildliche Kreditnehmer. [Электронный ресурс]. Режим доступа: https://www.schufa.de/de/ueber-uns/presse/pressemitteilungen/# (дата обращения 30.10.2018).

- Государственный реестр бюро кредитных историй. [Электронный ресурс]. Режим доступа: https://www.cbr.ru/ckki/restr (дата обращения 30.10.2018).

- Доклад для общественных консультаций «О стратегии развития рынка услуг бюро кредитных историй». [Электронный ресурс]. Режим доступа: https://www.cbr.ru/analytics/?Prtld=d_ok (дата обращения 30.10.2018).

- Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели. [Электронный ресурс]. Режим доступа: https://raexpert.ru/researches/banks/prognoz_2018 (дата обращения 30.10.2018).