Особенности интегрированного взаимодействия органов федерального казначейства и образовательных учреждений федерального уровня

Автор: Пантелеев Алексей Юрьевич, Трифонова Татьяна Сергеевна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Вузы и казначейство

Статья в выпуске: 4, 2016 года.

Бесплатный доступ

Статья категорируется как обзор, носит описательно-ознакомительный характер в аспектах многопозиционного восприятия на примере практики работы Управления Федерального казначейства по Свердловской области и высших учебных заведений региона. Целью публикации является рассмотрение ключевых точек взаимодействия сторон в процессе реализации полномочий по кассовому обслуживанию образовательных учреждений федерального уровня. Изложение материала сопровождается приведением аналитических и статистических данных, описанием проблематики при интегрированном взаимодействии сторон в рамках учета и проведения операций на лицевых счетах вузов, открытых в органах Федерального казначейства. В ходе полемики, с учетом рассмотрения потребностей экономических субъектов, представлены отдельные предложения в области практического применения, требующие внесения изменений в действующие нормативные правовые акты или подлежащие разъяснению уполномоченных органов, в частности по вопросам применения бюджетной классификации Российской Федерации или возмещения расходов бюджетных учреждений.

Управление федерального казначейства по свердловской области, образовательное учреждение, лицевой счет, кассовые выплаты

Короткий адрес: https://sciup.org/142227050

IDR: 142227050

Features integrated interaction of the federal treasury bodies and educational institutions at the federal level

The article is a review and provides description of several aspects of multi-position perception using examples from the experience of Federal Treasury Administration of Sverdlovsk region and higher educational institutions of the region. The aim of the publication is to look into key interaction points in the process of executing cashier services for educational institutions on federal level. Material presentation is accompanied by analytical and historical data, description of problems in the process of integrated interaction of the parties during the process of reporting and transferring operations with university accounts at Federal treasury units. Having considered the needs of economic subjects, during the discussion authors present several suggestions concerning practical aspects requiring changes in the existing norms and legal rules or explanation from relevant authorities, particularly when it comes to applying budget classification of the Russian Federation or reimbursement of expenses incurred by budget institutions.

Текст научной статьи Особенности интегрированного взаимодействия органов федерального казначейства и образовательных учреждений федерального уровня

Статья категорируется как обзор, носит описательно-ознакомительный характер в аспектах многопозицион ного восприятия на примере практики работы Управления Федерального казначейства по Свердловской области и высших учебных заведений региона. Целью публикации является рассмотрение ключевых точек взаимодей ствия сторон в процессе реализации полномочий по кассовому обслуживанию образовательных учреждений федерального уровня. Изложение материала сопровождается приведением аналитических и статистических данных, описанием проблематики при интегрированном взаимодействии сторон в рамках учета и проведения операций на лицевых счетах вузов, открытых в органах Федерального казначейства. В ходе полемики, с уче том рассмотрения потребностей экономических субъектов, представлены отдельные предложения в области практического применения, требующие внесения изменений в действующие нормативные правовые акты или подлежащие разъяснению уполномоченных органов, в частности по вопросам применения бюджетной класси фикации Российской Федерации или возмещения расходов бюджетных учреждений.

овременные тенденции государственной экономической политики в среднесрочной перспективе требуют от экономических субъектов повышения эффективности бюджетных расходов в условиях повсеместной вовлеченности в процессы оптимизации бюджетных процедур.

При этом поиск ключевых решений, исходя из имеющихся методологических и технологических основ и разработок, закономерно находится в рамках возможностей экономической и образовательной сфер.

На фоне проблематики недостаточного финансирования образования в Российской Федерации особое внимание экономисты уделяют фактическому выделению средств государственного бюджета как одному из современных методов финансирования федеральных образовательных учреждений. Кроме того, к числу указанных методов ученые относят гранты, пожертвования, фандрайзинг, частные или эндаумент-фонды [1].

Вместе с тем непосредственный процесс бюджетного финансирования вузов при участии органов Федерального казначейств находится в области профессиональных взглядов сторон, слабо освещен и закрыт для всестороннего изучения референтными группами.

Исходя из этого, представляет отдельный интерес практика взаимодействия Управления Федерального казначейства по Свердловской области и образовательных учреждений федерального уровня на территории Свердловской области.

Управление Федерального казначейства по Свердловской области (далее – Управление) является территориальным органом федерального органа исполнительной власти (Федерального казначейства), осуществляющим правоприменительные функции по кассовому обслуживанию исполнения федерального бюджета на территории Свердловской области и внутреннему государственному финансовому контролю за ведением операций со средствами федерального бюджета на лицевых счетах образовательных учреждений: автономных и бюджетных.

Безусловно, опыт долгосрочного взаимодействия Управления и высших учебных заведений региона не ограничивается казначейским обслуживанием, может рассматриваться в аспектах многостороннего непосредственного коммуникативного и опосредованного информационного общения.

Фактически Управление входит в единую систему государственного управления и государственной службы, которая, как и другие основные общественные институциональные образования, подвержена динамичному развитию с последующими преобразованиями. Функционирование института государственного управления должно отвечать потребностям современной действительности. Немаловажную роль здесь играет уровень профессиональной компетентности государственных гражданских служащих, отвечающий главному критерию образованности,-системности знаний и мышления специалистов.

Основной задачей Управления является именно осуществление и учет операций со средствами федеральных автономных и бюджетных учреждений на соответствующих лицевых счетах (л/сч), открытых в Управлении [2].

На сегодняшний день в Управлении открыто 76 лицевых счетов 7 автономным и 15 бюджетным образовательным учреждениям федерального уровня. Это составляет порядка 26 % от общего количества счетов учреждений указанных типов, функционирующих на территории Свердловской области. Информация о лицевых счетах в разрезе видов представлена в табл. 1

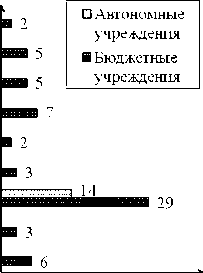

Несомненно, значительная часть компонуется лицевыми счетами образовательных учреждений, в отношении которых функции и полномочия учредителя осуществляет Министерство образования и науки Российской Федерации. Иллюстрация лицевых счетов в разрезе учредителей воспроизведена на рис. 1

Министерство спорта РФ

ФГБОУ в О "Российская академия н/х и гос. службы при Пр езиденте РФ"

Министерство РФ деламГО, ЧС и ликвидации последствий СБ

Ф ед ер альное а гентство железнодорожного транспорта

Федеральное агентство связи

Министерство сепьского хозяйства РФ

Мпнпстер ство обр азовант и науки РФ

Министер ств о з др а в оохра нения Р Ф

Министерство кулыурыРФ

Количество лицевых счетов, ед.

Рис. 1. Оценка состава лицевых счетов образовательных учреждений в разрезе учредителей

Вынуждены констатировать, что в результате проведения Министерством образования и науки Российской Федерации мониторинга деятельности федеральных государственных образовательных учреждений и их филиалов в субъектах Российской Федерации, входящих в Уральский федеральный округ (отнесения к группе неэффективных), согласно аналитическим данным

Таблица 1

Информация о видах лицевых счетов, открытых образовательным учреждениям в управлении на 01.01.2016 г., ед.

|

Вид лицевого счета |

Код л/сч |

Количество л/сч АУ |

Количество л/сч БУ |

|

1. Л/сч для учета операций по переданным полномочиям получателя бюджетных средств |

14 |

3 |

13 |

|

2. Л/сч бюджетного учреждения |

20 |

x |

25 |

|

3. Отдельный л/сч бюджетного учреждения |

21 |

x |

24 |

|

4. Л/сч бюджетного учреждения для учета операций со средствами ОМС |

22 |

x |

0 |

|

5. Л/сч автономного учреждения |

30 |

3 |

x |

|

6. Отдельный л/сч автономного учреждения |

31 |

7 |

x |

|

7. Л/сч автономного учреждения для учета операций со средствами ОМС |

32 |

1 |

x |

|

Всего: |

∑ |

14 |

62 |

управленческого учета установлено, что количество лицевых счетов за последние три года сократилось на 1 %.

Более того, показатель после проведения реорганизационных и ликвидационных мероприятий не учитывает данные закрытия лицевых счетов разветвленной филиальной сети вузов за пределами Свердловской области. Вместе с тем город Екатеринбург, являясь научно-образовательным центром Уральского региона, в результате оптимизации сети подведомственных учреждений (преимущественно собственных вузов) лишился отдельных субъектовых институтов и филиалов «красной зоны»: Уральского экономического, Уральского юридического, Уральского лесотехнического и Уральского архитектурно-художественного университетов.

Непосредственно использование различных видов лицевых счетов варьируется в зависимости от источников финансового обеспечения образовательных учреждений посредством выделения:

– субсидии на выполнение государственного задания (в рамках реализации указов Президента Российской Федерации, федеральных законов или по соглашениям);

– целевой субсидии: субсидии на иные цели, а также субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную собственность (в частности, на стипендиальное обеспечение обучающихся, выплаты стимулирующего характера, строительство, выполнение отдельных мероприятий по соглашениям) [3];

– средств обязательного медицинского страхования (на оплату и возмещение стоимости медицинских услуг застрахованным лицам);

– бюджетных ассигнований или лимитов бюджетных обязательств автономным и бюджетным учреждениям на выполнение отдельных полномочий главных распорядителей бюджетных средств (например, на президентскую стипендию для молодых ученых, аспирантов или денежную компенсацию студентам из числа детей-сирот).

В настоящее время отражение операций на лицевых счетах автономных и бюджетных учреждений осуществляется в рамках сепаратных приказов Министерства финансов Российской Федерации и Федерального казначейства (Казначейства России). В табл. 2 демонстрируется область применения нормативных правовых актов, исходя из вида лицевого счета и типа образовательного учреждения.

Для проведения кассовых выплат образовательные учреждения Свердловской области представляют в Управление формализованные платежные документы:

– заявку на кассовый расход;

– заявку на получение наличных денег (и чек);

– заявку на получение денежных средств, перечисляемых на карту;

– заявку на возврат.

Исключение составляют автономные учреждения, которые для проведения кассовых выплат с лицевых счетов, предназначенных для учета

Таблица 2

Область применения нормативных правовых актов, регулирующих проведение операций на лицевых счетах образовательных учреждений

|

Нормативные правовые акты |

Автономные учреждения |

Бюджетные учреждения |

||||||

|

вид л/сч |

301 |

31 |

32 |

14 |

20 |

21 |

22 |

14 |

|

от 10.10.2008 № 8н** кассовое обслуживание |

ш |

ш |

ш |

ш |

ш |

ш |

ш |

ш |

|

от 30.06.2014 № 10н** обеспечение наличными денежными средствами |

ш |

ш |

ш |

ш |

ш |

ш |

ш |

ш |

|

от 30.09.2008 № 104н* доведение бюджетных данных |

ш |

ш |

||||||

|

от 01.09.2008 № 87н* санкционирование оплаты денежных обязательств |

ш |

ш |

ш |

ш |

||||

|

от 16.07.2010 № 72н* санкционирование расходов |

ш |

ш |

||||||

|

от 08.12.2011 № 15н** кассовые операции АУ |

ш |

ш |

ш |

|||||

|

от 19.07.2013 № 11н** кассовые операции БУ |

ш |

ш |

ш |

|||||

Примечание: 1 В соответствии с п. 3 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» автономные учреждения наделены правом открытия счетов в кредитных организациях.

*приказ Минфина России, **приказ Федерального казначейства.

операций со средствами обязательного медицинского страхования (вид л/сч 32), оформляют расчетные документы (платежное поручение).

Следует отметить, что кассовые выплаты за счет средств, предоставленных на финансовое обеспечение выполнения государственных заданий на оказание государственных услуг (выполнение работ), полученных от приносящей доход деятельности (вид л/сч 20), на обязательное медицинское страхование (вид л/сч 32), осуществляются Управлением без проверки документов, подтверждающих возникновение денежных обязательств.

Аналогичные требования распространяются на кассовые выплаты в рамках выделенных образовательным учреждениям бюджетных ассигнований и (или) лимитов бюджетных обязательств (вид л/сч 14). Вместе с тем существенным изменением является безусловность доведения учредителем расходных расписаний на социальные выплаты с показателями предельных объемов оплаты денежных обязательств (предельных объемов финансирования или ПОФ). ПОФ в составе бюджетных данных на текущий момент являются предопределяющими инструментальными ограничителями при проведении подобного рода кассовых выплат образовательными учреждениями [4].

Напротив, кассовые выплаты за счет средств, предоставленных в виде целевых субсидий (виды л/сч 21, 31), осуществляются после проверки Управлением документов, подтверждающих возникновение денежных обязательств.

К их числу, несомненно, относятся при поставке товаров накладная, акт приемки-передачи, счет-фактура; при выполнении работ или оказании услуг – акт выполненных работ, акт оказанных услуг, счет, универсальный передаточный акт. Кроме того, санкционирование оплаты денежных обязательств по целевым субсидиям осуществляется согласно предоставленным образовательными учреждениями годовым Сведениям об операциях с целевыми субсидиями c указанием в платежных документах соответствующих целей предоставления субсидий и кодов объектов федеральной адресной инвестиционной программы (при наличии).

В рамках проведения особо значимых процедур при санкционировании в 2016 финансовом году следует выделить проверку соответствия содержания операций действующим кодам видов расходов классификации расходов бюджетов. При обработке платежных документов образовательные учреждения Свердловской области и специалисты Управления руководствуются сопоставительной таблицей соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями, разработанной Минфином России [5].

Широко позиционируется, что переход на новую структуру кодов бюджетной классификации без использования кодов КОСГУ и реализация нового порядка применения видов расходов обусловлены необходимостью предоставления большего объема прав в отражении операций расходов образовательных учреждений.

Представляется сложным на данном этапе внедрения давать положительную оценку нововведению, поскольку образовательные учреждения Свердловской области элементарно не были готовы к сквозному изменению действующих порядков Минфина России по применению бюджетной классификации, доведению бюджетных данных и санкционированию расходов [6].

Образовательные учреждения совместно со специалистами Управления столкнулись с неоднозначностью выбора в рамках применения видов расходов при оценке и исследовании каждого платежа согласно сопоставительным таблицам Минфина России. Использование бюджетных средств по-прежнему «висит под дамокловым мечом» вердикта «нецелевое» и наложения административных штрафов на соответствующих должностных лиц.

Динамике подвержено и техническое сопровождение процедур казначейского санкционирования. Обмен документами в 2016 г. может осуществляться посредством системы удаленного финансового документооборота с применением механизма «автосанкционирование» (соответствие видов расходов основным типовым направлениям выплат) по тем выплатам, для санкционирования которых не требуется представление документов, подтверждающих возникновение денежных обязательств.

Отдельно отметим, что суммы поступлений, источников финансирования дефицитов бюджетов отражаются на лицевых счетах образовательных учреждений с учетом ранее действующих кодов классификации операций сектора государственного управления (КОСГУ) в составе аналитических подвидов (видов) 100, 400 или 100, 300–800 соответственно [7].

Так, по своей экономической сущности не являются расходами образовательных учреждений (не учитываются по видам расходов) операции по перечислению средств обособленному

(обособленным) подразделению (подразделением), выбытию (поступлению) денежных средств в виде денежного залога (возврата денежного залога) для обеспечения заявок для участия в конкурсных процедурах, а также по иным операциям.

К числу иных законодатель ранее относил операции, связанные с приобретением (продажей) иностранной валюты. Вместе с тем имели место быть противоположные адресные разъяснения в отношении проведения кассовых выплат за счет средств целевых субсидий автономных учреждений (в частности, по расходным кодам КОСГУ). Безусловно, направление единых указаний Минфина России в настоящее время по данному вопросу могло бы способствовать сопоставимости учетных показателей образовательных учреждений в целом, а не по типам учреждений.

Уместным будет заметить, что в 2015 г. Управление принимало непосредственное участие в пилотном проекте Федерального казначейства в целях реализации мероприятия «Разработка модели осуществления операций с иностранной валютой».

Опираясь на практику совместного взаимодействия, опыт осуществления операций с иностранной валютой автономными и бюджетными учреждениями Свердловской области, Управлением были подготовлены и направлены в Федеральное казначейство предложения и материалы по вопросам:

– анализа нормативных правовых актов, подлежащих изменению и разработке в целях правового обеспечения наделения Федерального казначейства полномочиями агента валютного контроля;

– осуществления регулирования в сфере отношений с иностранной валютой;

– мониторинга валютных операций, счетов в иностранной валюте, открытых для учета средств федерального бюджета, а также транзакций, осуществляемых для приобретения валюты через лицевые счета учреждений Управления с учетом региональной специфики.

Для проведения анализа валютных операций на территории Свердловской области были задействованы следующие участники валютного рынка: орган валютного регулирования (Уральское главное управление Банка России), агенты валютного контроля (УФНС России по Свердловской области, Уральское таможенное управление), уполномоченные банки.

В частности, анализ данных кредитных организаций показал, что на территории Свердловской области валютные операции резидентов – бюджетополучателей федерального уровня сводились к покупке валюты у 13 уполномоченных банков в рамках внешнеторговых контрактов, зачислению благотворительной помощи от нерезидента, продаже валюты банком, зачислению валюты от нерезидента в рамках внешнеторговых контрактов, списанию валюты в пользу нерезидента.

В то же время анализ собственных данных лицевых счетов выявил, что при внесении изменений в действующее законодательство Управление могло бы осуществлять проведение операций и учет иностранной валюты федеральных автономных и бюджетных учреждений, в том числе поступающей/выплачиваемой за выполнение НИР, на оказание платных образовательных услуг, гранты, консалтинговые услуги, инновационную деятельность, за использование прав на объекты интеллектуальной собственности/музыкальных произведений, художественно-постановочным группам, приглашенным артистам, аренду помещений, доступ к базам данных.

В ходе пилотного проекта были представлены выводы о том, что существенный опыт работы в рамках платежной системы Банка России, а также осуществляемое информационное взаимодействие как с органами, так и агентами валютного контроля уже в настоящее время позволяет после внесения актуальных законодательных поправок рассматривать органы Федерального казначейства в качестве полноправного агента валютного контроля. Учитывая сроки прохождения законот-ворческих/конкурсных-контрактных процедур и необходимость закрепления уполномоченных банков в регионах Управлением дополнительно были предложены вариативные схемы прохождения валютных транзакций с расширением перечня валютных балансовых счетов на уровне Межрегионального операционного Управления Федерального казначейства.

Вместе с тем некоторые факторы внешнего воздействия на данном временном отрезке оказали отрицательное влияние на перспективы проведения валютных операций на лицевых счетах образовательных учреждений, открытых в органах Федерального казначейства, в текущем финансовом году.

В тоже время прослеживается положительная динамика доходности учреждений в рублевом эквиваленте на лицевых счетах, открытых в Управлении, за последние три года. В табл. 3 представлены данные об операциях на лицевых счетах образовательных учреждений. Объем поступлений автономных и бюджетных учреждений

Таблица 3

Объем средств на лицевых счетах образовательных учреждений на 01.01.2016 г.

|

Операции на лицевых счетах |

Автономные учреждения |

Бюджетные учреждения |

||

|

Поступления, млн руб. |

Выплаты1, млн руб. |

Поступления, млн руб. |

Выплаты, млн руб. |

|

|

20, 30 (ГЗ, ПДД, пр.) |

179,3 |

182,7 |

7933,9 |

7337,4 |

|

21, 31 (целевые) |

1631,5 |

2429,0 |

917,5 |

892,6 |

|

32 (ОМС) |

20,0 |

19,1 |

x |

x |

|

Всего: |

1830,8 |

2630,8 |

8851,4 |

8230,0 |

1Выплаты представлены с учетом переходящих остатков на нача ло 2015 г.

только за 2015 г. составил порядка 10 682,2 млн руб. или 36 % от общего объема средств.

К сожалению, для Управления по-прежнему не представляется возможной аккумуляция таких выходных данных, как выплаты или остатки средств на выполнение государственного задания образовательных учреждений по причине отражения операций на единых кодах КОСГУ одновременно со средствами от приносящей доход деятельности (платные услуги). В ходе разовых мониторингов Управлением запрашиваются данные у образовательных учреждений, вместе с тем возможности для правового варьирования кодами КОСГУ и доработками ППО безграничны.

При зачислении сумм на счета по учету средств автономных и бюджетных учреждений Управление ежегодно неизбежно сталкивается с неверным оформлением расчетных документов контрагентами и физическими лицами в части указания некорректной, недостаточной информации или по причине отсутствия таковой. Только в 2015 г. 2 160 документов на сумму 56,0 млн руб. были учтены Управлением в составе общего остатка невыясненных поступлений на счете 40501 «Счета организаций, находящихся в федеральной собственности. Финансовые организации», из них:

– зачислено на лицевые счета по информации (уведомлениям) учреждений – 1 953 документа на сумму 49,1 млн руб.;

– возвращено плательщикам по истечении десяти рабочих дней со дня получения учреждением направленного ему Управлением запроса на выяснение принадлежности платежа – 207 документов на сумму 6,8 млн руб.

Решение проблемы упущенной выгоды и снижения объема дополнительного затратного документооборота, как правило, находится в области непрерывного взаимодействия образовательных учреждений с реальными и потенциальными плательщиками.

Кроме того, автономные учреждения при недостаточности средств целевой субсидии пользуются правом возмещения кассовых расходов со счетов, открытых им в кредитных организациях. При этом в бюджетной среде до сих пор не утихает полемика по поводу «дарованной» правовой возможности открытия счетов автономным, но все же государственным некоммерческим учреждениям.

Возмещение осуществляется на основании представленного в Управление заявления, согласованного учредителем, с приложением копий соответствующих платежных документов и документов-оснований, подтверждающих ранее произведенные кассовые расходы, подлежащие возмещению. Данные перечисления активно практикуются Уральским федеральным университетом имени первого Президента России Б. Н. Ельцина.

При этом законодатель, напрямую не указывая на отсутствие аналогичной нормы в отношении бюджетных учреждений (исключение – неустойка, связанная с неисполнением обязательств контрагентами), одновременно оперирует необходимостью строжайшего соблюдения финансовой дисциплины бюджетными учреждениями. Вместе с тем аналогичное возмещение ранее произведенных расходов на 20 лицевых счета, по нашему мнению, является процедурой наименее рискоемкой и трудозатратной относительно автономных учреждений и может быть оправдана форс-мажорными обстоятельствами (социальная напряженность) и фактом открытия лицевых счетов бюджетным учреждениям исключительно в Управлении.

В плоскости положительного решения вопросов отметим включение положений о санкционировании расходов автономных и бюджетных учреждений в структуру новой редакции Бюджетного кодекса (regulation.gov.ru)1. В настоящее время санкционирование расходов образовательных учреждений находится за рамками Бюджетного кодекса, а все указания и разъяснения относятся к прерогативе Минфина России.

Помимо этого, образовательные учреждения и органы Федерального казначейства при условии ежегодно вносимых изменений в нормативные правовые акты Минфина России испытывают острую обоюдную потребность в наличии методических указаний для актуального подкрепления процедур санкционирования в предварительном режиме. Разработка методических указаний обусловлена в том числе поэтапным переходом казначейского санкционирования на качественно новый уровень «электронного санкционирования».

В действительности решение многих вопросов в рамках кассового обслуживания образовательных учреждений (при паритетных отношениях) не основывается единственно на практической ретроспекции или позиции «новое – это хорошо забытое старое», а исходит из вновь разработанных указаний и разъяснений Минфина России и Федерального казначейства.

В контексте организационной составляющей устранение проблемных вопросов, влияющих на эффективность деятельности сторон, по нашему мнению, сводится к:

– наличию актуальной методической документации и единых разъяснений уполномоченных органов в части применения кодов бюджетной классификации Российской Федерации до начала очередного финансового года в целях исключения различного (неверного) толкования положений сторонами;

– раздельному учету средств на выполнение государственного задания и от приносящей доход деятельности (платные услуги) в разрезе кодов КОСГУ на лицевых счетах образовательных учреждений;

– акцентному проведению разъяснительной работы со стороны образовательных учреждений с контрагентами и физическими лицами, то есть плательщиками вузов, в части правильности оформления расчетных документов;

– рассмотрению уполномоченными органами возможности возмещения ранее произведенных расходов бюджетными учреждениями за счет выделенных им целевых средств.

Отсюда следует общий вывод, что в основе вопросов интегрированного взаимодействия

Управления и образовательных учреждений Свердловской области должны быть заложены добротные фундаментальные знания. Вместе с тем в рамках двуединого процесса имеет место быть и целенаправленное обучение, обеспечивающее знания экономических субъектов по актуальным вопросам развития системы бюджетных платежей и современных финансовых технологий, в рамках обоюдного предоставления образовательных услуг, развития и наращивания регионального кадрового потенциала.

Список литературы Особенности интегрированного взаимодействия органов федерального казначейства и образовательных учреждений федерального уровня

- Огородова М. В., Лаврентьева Л. В., Лаврентьева Е. В., Парадеева И. Н., Парадеева Н. В. К вопросу о финансировании образовательных учреждений в России // Международ. журнал прикладных и фундаментальных исследований. 2015. № 12-4. С. 713-716.

- О Порядке открытия и ведения лицевых счетов территориальными органами Федерального казначейства: Приказ Федерального казначейства от 29 декабря 2012 г. № 24н // Бюллетень нормативных актов федеральных органов исполнительной власти. 2013. 20 мая.

- Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 145-ФЗ // Рос. газета. 1998. 12 августа.

- О Порядке утверждения и доведения до главных распорядителей, распорядителей и получателей средств федерального бюджета предельного объема оплаты денежных обязательств и о внесении изменений в некоторые приказы Министерства финансов Российской Федерации: Приказ Минфина России от 21 декабря 2015 г. № 204н [Электронный ресурс]. URL: http://www.pravo.gov.ru (дата обращения: 25.01.2016).

- Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам и применяемых бюджетными, автономными учреждениями [Электронный ресурс]. URL: http://www.minfin.ru/ru/document/?id_4=94716 (дата обращения: 25.01.2016).

- О внесении изменений в нормативные правовые акты Министерства финансов Российской Федерации: Приказ Минфина России от 17 декабря 2015 г. № 201н [Электронный ресурс]. URL: http://www.roskazna.ru/upload/iblock/c8b/doc01705720151229120024_1. pdf (дата обращения: 25.01.2016).

- О внесении изменений в нормативные правовые акты Федерального казначейства: Приказ Федерального казначейства от 30 декабря 2015 г. № 28н [Электронный ресурс]. URL: http://www.roskazna.ru/upload/iblock/448/doc01737220160111114309.pdf (дата обращения: 25.01.2016).