Особенности изменения и управления банковским капиталом в условиях подъема и спада экономики

Автор: Суворов А.В.

Журнал: Сервис plus @servis-plus

Рубрика: Финансы

Статья в выпуске: 4 т.3, 2009 года.

Бесплатный доступ

Банковский капитал - важнейшая институциональная составляющая национального финансового капитала. Противоречивый по своей природе, он весьма уязвим в условиях системных стрессов. Его высокая динамика в условиях экономического подъема способствует накоплению рисков, которые в условиях спада экономики создают угрозу обвала банковской системы. В результате указанного обвала в силу взаимопереплетения капиталов большие потери понесут предприятия всех секторов экономики. Это определяет необходимость регулярного мониторинга параметров банковского капитала и корректировки стратегии его развития в условиях кризиса.

Банковский капитал, кредитные риски, портфельное управление

Короткий адрес: https://sciup.org/140209905

IDR: 140209905 | УДК: 330.142.23:

Bank capital during the economic growth and recession: the changes and management

Bank capital is the most important institutional component of the national financial capital. It is vulnerable to the systemic stress because of its innate controversy. Its high dynamics contributes to the accumulation of risks during the economic growth, while in a recession the risks threaten to collapse the banking system. The failure results in significant losses for corporations in all sectors of the economy due to the interdependence of capitals. Therefore, regular monitoring of parameters for the bank capital is necessary to adjust its development strategy in a crisis.

Текст научной статьи Особенности изменения и управления банковским капиталом в условиях подъема и спада экономики

В развитых экономиках банковский капитал – доминанта капитала, интегрированного на финансовом рынке, и важнейшая институциональная составляющая национального финансового капитала. «Связи различных форм капитала внутри финансового приобрели настолько сложный и переплетающийся характер, что внешне часто оказывается, что именно банки и банковский капитал образуют базу для финансового капитала» [1. С. 87, 88].

Количественно его значимость для экономики может быть оценена с помощью ключевых макроэкономических показателей. Так, по данным Банка России, активы банковского сектора в процентах к ВВП составляют более 67% (по состоянию на 1 января 2009 г.) [2. С. 95], тогда как суммарные активы других институциональных составляющих финансового рынка (негосударственных пенсионных фондов и страховых компаний, а также чистые активы ПИФов) существенно ниже 10%1.

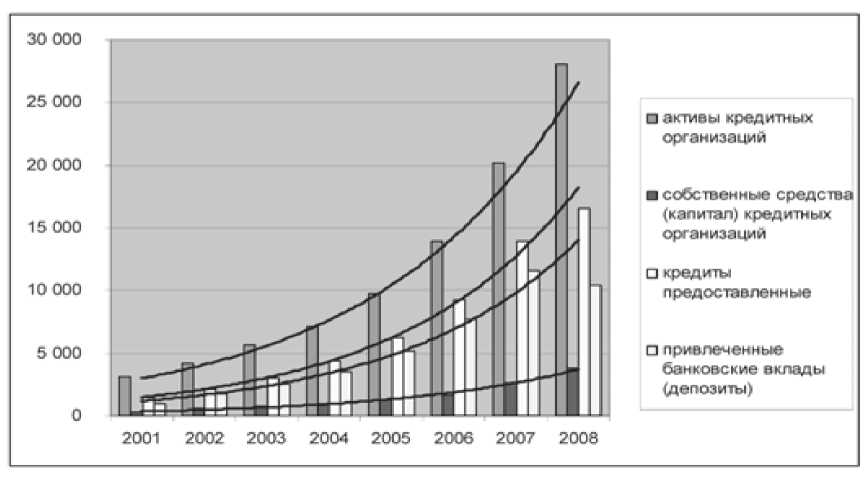

В новом тысячелетии банковский капитал — одна из наиболее динамичных типологий капитала, основные параметры которой (активы, собственные средства, кредитный портфель) описываются высоким положительным трендом экспоненциального характера (рис. 1), и темпы роста которой в разы превышают средние темпы по экономике России.

Проведенный автором анализ данных Банка России показал, что высокие темпы роста банковского капитала сочетаются:

-

• с ярко выраженной региональной асимметрией, что характеризуется параметрами институциональной и финансовой (по активам и объемам кредитов) насыщенности регионов (федеральных округов), индексом развития сберегательного дела и совокупным индексом обеспеченности банковским капиталом;

-

• с высокой концентрацией с точки зрения сосредоточения капитала в крупных КО (около

Рис. 1. Динамика основных параметров банковского капитала [4. С. 32; 2]

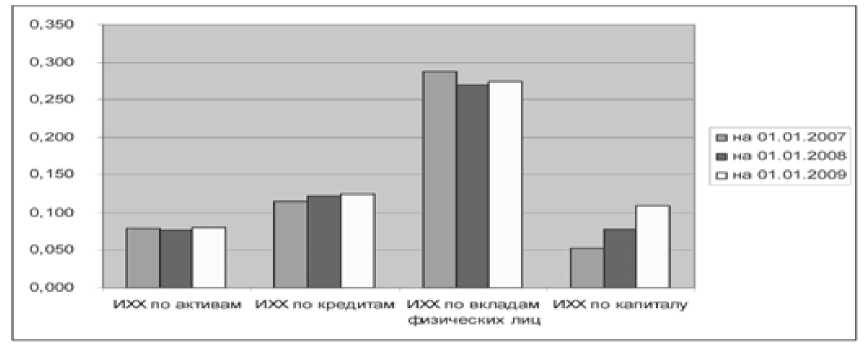

94% активов сосредоточено в 200 крупнейших банках, из них более 46% — в пяти крупнейших банках) и относительно низкой концентрацией ресурсов (активов, кредитов, собственного капитала) в банковской системе в соответствии с индексом Херфиндаля-Хиршмана (ИХХ) (рис. 2);

-

• с недостатком «длинных» денег и высокими рисками «плохих долгов».

При всем масштабе и впечатляющей динамике национального банковского капитала его уровень в международных сравнениях крайне невысок. Это подтверждается международным рейтингом «Global 2000», ежегодно публикуемым в журнале Forbes . В рейтинге 2009 года представлены оценки 2000 крупнейших мировых публичных компаний из 60 стран мира, объем продаж которых превысил 1 млрд дол., а акции,

Рис. 2. Индекс Херфиндаля-Хиршмана (ИХХ) [2. С. 13, 14]

доступные для инвесторов в США, стоят не меньше 5 дол.

Согласно этому рейтингу, на сегодняшний день в мире насчитывается более 300 банков с годовыми доходами более 1 млрд дол., в том числе лишь три российских банка – Сбербанк РФ, ВТБ и Банк Москвы. На их долю приходится менее 1% годовых доходов, 0,5% активов, менее 3% чистой прибыли лидеров мировой банковской системы (табл. 1).

Относительно невысокий по мировым меркам масштаб российского банковского капитала сочетается с высокими рисками и уязвимостью к стрессовым ситуациям, что проявилось в России на фоне глобального финансового кризиса. Для выявления банков, функционирующих в «зоне риска», и принятия при необходимости мер надзорного реагирования в 2008 году Банком России ежемесячно проводились мониторинги кредитного риска, риска ликвидности, рыночного риска, достаточности капитала. По результатам мониторинга можно сделать следующие выводы.

Кредитный риск определяется уровнем просроченной задолженности и качеством кредитного портфеля.

Уровень просроченной задолженности в 2008 году увеличился, однако у 85% банков по состоянию на 1 января 2009 года он не превы- шал 4%. Наиболее высокая просроченная задолженность по кредитам наблюдается у предприятий оптовой и розничной торговли, сельского хозяйства и строительства.

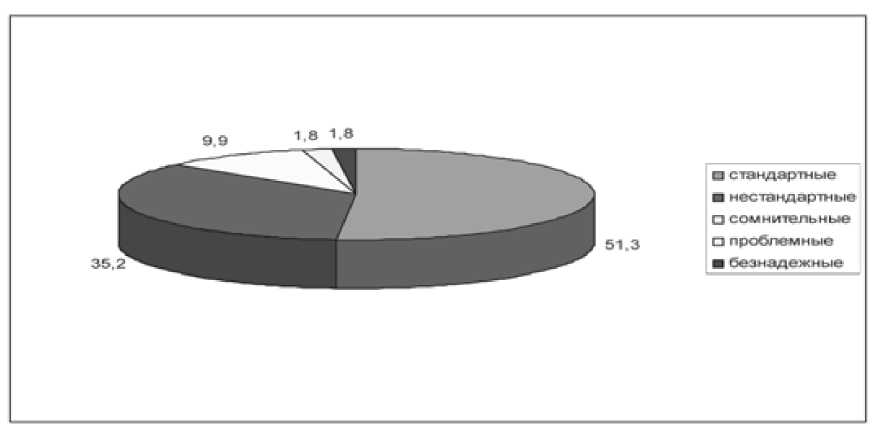

Качество кредитного портфеля — это соотношение в нем стандартных, нестандартных, сомнительных, проблемных и безнадежных ссуд. По состоянию на 1 января 2009 года качество кредитного портфеля характеризовалось следующими данными (рис. 3).

Увеличивающийся в динамике уровень просроченной задолженности и ухудшающееся качество кредитного портфеля обусловило необходимость увеличения резерва на возможные потери по ссудам (РВПС), который составил по состоянию на 1 января 2009 года 4,5% от фактической ссудной задолженности2.

Повышение уровня просроченной задолженности и снижение качества кредитного портфеля свидетельствуют о росте кредитного риска в банковской системе, причем эта тенденция прослеживается и в корпоративном и в розничном кредитовании.

Однако наращивание резерва способствовало тому, что существенного увеличения «группы риска» в кредитных операциях в 2008 году не произошло.

Таблица 1

|

Наименование показателя |

Ранг |

Объем продаж (доходы) |

Чистая прибыль |

Стоимость активов |

Рыночная стоимость |

|

Крупнейший мировой банковский капитал, млрд. дол. |

3 363,79 |

217,84 |

62 795,00 |

2 291,15 |

|

|

в том числе: |

|||||

|

Сбербанк России |

172 |

21,63 |

4,33 |

200,86 |

8,56 |

|

ВТБ |

505 |

7,15 |

1,53 |

92,51 |

3,50 |

|

Банк Москвы |

1297 |

2,00 |

0,36 |

21,52 |

2,21 |

|

Итого Россия, млрд дол. |

30,78 |

6,22 |

314,89 |

14,27 |

|

|

Доля России в крупнейшем мировом банковском капитале, % |

0,92 |

2,86 |

0,50 |

0,62 |

Место и роль российского банковского капитала в рейтинге крупнейших мировых компаний1

Рис. 3. Качество кредитного портфеля (по состоянию на 1 января 2009 года) [2. С. 29]

Риск ликвидности характеризуется прежде всего уровнем ликвидных активов в совокупных активах банковской системы и его динамикой, а также соблюдением/несоблюдением обязательных нормативов ликвидности. Уровень ликвидных активов существенно колебался в течение года, и в среднем в 2008 году был ниже, чем в

2007 году (7,9% против 8,8%). Однако благодаря принятым мерам к концу года этот показатель составил 10,4%.

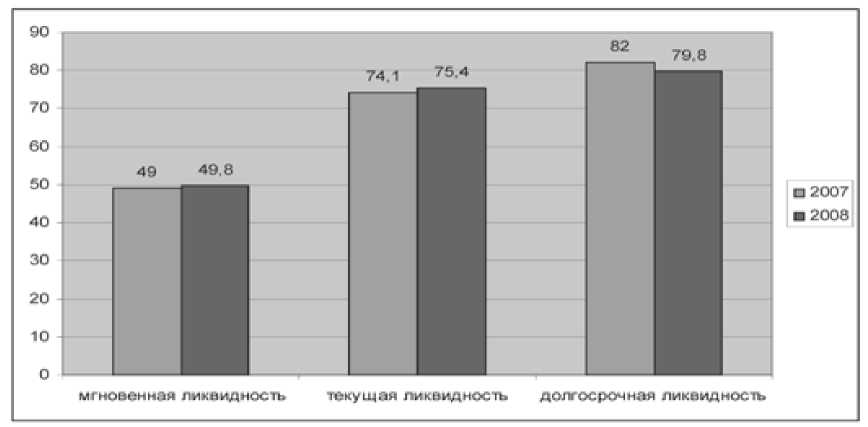

В течение года несоблюдение нормативов ликвидности наблюдалось у многих банков, однако средние за год показатели выросли (рис. 4).

Рис. 4. Тенденции изменения показателей ликвидности [2. С. 41]

Таким образом, риск ликвидности также был повышенным в 2008 году, однако он был нейтрализован благодаря мерам, принятым в рамках надзорного регулирования.

Рыночный риск. Под влиянием глобального кризиса в 2008 году российский банковский капитал испытал сильное воздействие всех ключевых составляющих рыночного риска (девальвация рубля к доллару и евро, падение котировок ценных бумаг, рост стоимости заемных ресурсов). В этих условиях более 740 банков стали оценивать рыночный риск посредством расчета валютного, фондового и процентного рисков. При этом количество банков, деятельность которых является значимой на всех сегментах финансового рынка и которые должны оценивать все три риска, относительно невелико – 135 банков.

Вместе с тем величина рыночного риска в 2008 году была относительно небольшой. Благодаря сокращению вложений кредитных организаций в долговые и долевые ценные бумаги, а также сокращению операций на срочных рынках, она уменьшилась на 14,5%. Также улучшилось (снизилось) соотношение величины рыночного риска с капиталом банков, его рассчитывающих, с 38,7 до 23,2%. В результате удельный вес рыночных рисков в совокупных рисках банковского сектора незначителен – 3,6%. В структуре рыночных рисков наибольший удельный вес приходится на процентный риск – 70,7%. Доля фондового риска составляет 14,7%, доля валютного риска – 14,6% [2. С. 33, 34].

Достаточность капитала . В течение 2008 года наблюдались резкие колебания и отрицательная динамика показателя (вплоть до октября 2008 года). Однако выделение субординированных кредитов позволило переломить эту тенденцию, и значение показателя к концу года увеличилось (15,5% на 1 января 2008 года, 16,8% на 1 января 2009 года). В итоге положительная динамика наблюдается по всем группам кредитных организаций, кроме крупных частных банков и небанковских кредитных организаций. Норматив достаточности капитала (Н1) в 2008 году нарушили 18 кредитных организаций (против 12 в 2007 году). В настоящее время около 90% действующих кредитных организаций поддерживают показатель достаточности капитала на уровне 14%.

Таким образом, меры реагирования позволили избежать в 2008 году системного финансового кризиса, однако полностью элиминировать последствия глобального кризиса не удалось. Это подтверждается рейтингом финансовой устойчивости российских банков, составленным ком- панией «РосБизнесКонсалтинг». Согласно этому рейтингу, из 100 наиболее крупных российских банков в пятой группе относительной финансовой устойчивости находятся четыре банка – Запсибкомбанк, Пробизнесбанк, УБРиР и Юниа-струм Банк [3]. Это говорит о проблеме в области финансовой устойчивости в банках, однако указанная проблема не является тотальной.

В целом проведенный анализ позволяет сделать следующий вывод. В результате глобального финансового кризиса произошло серьезное системное давление на российский банковский капитал, что способствовало повышению рисков банковской системы прежде всего кредитного риска. Меры надзорного реагирования, принятые Банком России в 2008 году, позволили частично нейтрализовать риски и избежать обвала банковской системы. Но негативные тенденции в динамике рисков очевидны, и они свидетельствуют о необходимости изменения подходов к управлению банковским капиталом на корпоративном уровне. Это относится прежде всего к изменению стратегии банков в условиях кризиса. Поскольку актуальной на этапе экономического спада становится стратегия сохранения капитала, в качестве основного инструмента ее реализации может и должно выступать портфельное управление кредитными рисками.

По мнению автора, банковский капитал, размещенный в кредитных активах, вполне может выступать в качестве объекта портфельного управления. Основное требование при портфельном менеджменте – однородность объекта управления. Применительно к кредитному портфелю относительно однородными можно считать ссуды физическим лицам, а также предприятиям малого и среднего бизнеса, отвечающие следующим критериям:

-

• соответствие стандартному кредитному продукту;

-

• задолженность по ссудам одного заемщика не более 3 млн руб. для индивидуальных клиентов (физических лиц) и 4,5 млн руб. для корпоративных клиентов;

-

• отсутствие у заемщика аффилированных взаимосвязей;

-

• отсутствие просроченной задолженности по основному долгу или срок просрочки по основному долгу не более 60 дней.

Ссуды, не соответствующие указанным критериям, признаются проблемными и подпадают под портфельное управление. В этом случае по ним должен формироваться резерв, размер которого традиционно определяется в процентах от ссудной задолженности по норме резервирования. На се- годняшний день норма резервирования – наиболее проблемная область в страховании кредитных рисков. Анализ российской практики позволяет рекомендовать следующие нормы резервирования для портфельных кредитов корпоративным клиентам (табл. 2).

В отношении физических лиц нормы резервирования целесообразно обусловить наличием (достаточностью) статистики по соответствующему кредитному продукту. Статистика признается «достаточной» в случае, если по кредитному продукту выдано более 50 ссуд и произведено не менее шести платежей. При достаточности статистики для портфельных кредитов физическим лицам могут быть реко- мендованы расчетные нормы резервирования (табл. 3). При недостаточности статистики можно использовать стандартные нормы резервирования.

Учитывая, что в структуре российского банковского капитала около 70% составляет кредитный портфель, и проблемная задолженность в нем за небольшой временной интервал увеличилась с 2 до 4,5%, страхование растущего кредитного риска, оптимизированное с помощью предложенного инструментария, – непременное условие сохранения банковского капитала в условиях экономического кризиса.

Таблица 2

|

Продукт |

Норма резервирования |

|

Микрокредиты (до 0,5 млн руб.) |

2,5% |

|

Мини-кредиты (до 1,5 млн руб.) |

2,5% |

|

Миди-кредиты (до 5 млн руб.) |

6% |

Таблица 3

|

Продукт |

Достаточность статистики |

Расчетная норма резервирования |

Норма резервирования |

|

Кредит на приобретение автомобиля |

Да |

0,26% |

1% |

|

На неотложные нужды |

Да |

1,48% |

2% |

|

Автоэкспресс |

Нет |

6% |

|

|

Путешествие |

Нет |

3% |

|

|

Медицина |

Нет |

2% |

|

|

Образование |

Нет |

2% |

|

|

Факторинговая программа |

Нет |

2% |

|

|

Ипотека |

Нет |

2% |

|

|

Овердрафтные карты |

Да |

0% |

1% |

|

Кредитные карты |

Да |

0% |

1% |

Список литературы Особенности изменения и управления банковским капиталом в условиях подъема и спада экономики

- Додонова И.В. Роль банков в формировании отношений финансового капитала на этапе экономического роста//Дисс.... д-ра экон. наук по спец. 08.00.10. СПб., 2005.

- Отчет о развитии банковского сектора и банковского надзора в 2008 году. М., 2009. -www.cbr.ru

- Рэнкинг относительной финансовой устойчивости банков России в 2008 году. -www.rbk.ru.

- Российский статистический ежегодник. М., 2008. -www.gks.ru.