Особенности экспортных поставок нефти и нефтепродуктов из Российской Федерации в условиях санкционного давления

Автор: Филонов О.В., Комелова А.Ю.

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 2 (76), 2026 года.

Бесплатный доступ

В статье анализируется динамика доли нефтегазовых доходов в Федеральном бюджете, которая снизилась до ~22% в 2025 г. по сравнению с пиковыми значениями свыше 50% в 2012–2014 гг. Рассматриваются ключевые факторы сокращения поступлений: падение цен на нефть марки «Urals», укрепление курса рубля и санкционное давление. Приведены количественные показатели экспорта нефти и нефтепродуктов за 2021– 2025 гг., демонстрирующие волатильность и постепенное снижение объемов (с 8,1 млн. баррелей в сутки (б/с) в 2022 г. до 6,81 млн. б/с к ноябрю 2025 г.). Освещена переориентация экспортных потоков на азиатские рынки (Китай, Индия, Турция), изменение логистических цепочек и структуры поставок. Сделан вывод о постепенной диверсификации экономики и адаптации нефтегазового сектора к изменившимся внешнеэкономическим условиям.

Нефтегазовый сектор, экспорт нефти, Федеральный бюджет, налоговый манёвр, санкционное давление, адаптивная модель экспорта, динамическая модель экспорта

Короткий адрес: https://sciup.org/148333536

IDR: 148333536 | УДК: 339.54

Features of export deliveries of oil and oil products from the Russian Federation under conditions of sanctions pressure

This article examines the role of the oil and gas sector in the Russian economy today. It analyzes the dynamics of the share of oil and gas revenues in the federal budget, which has decreased to ~22% in 2025 compared to peak values of over 50% in 2012–2014. Key factors behind the decline in revenues are considered: falling Urals crude oil prices, the strengthening of the ruble, and sanctions pressure. Quantitative indicators of oil and petroleum product exports for 2021–2025 are presented, demonstrating volatility and a gradual decline in volumes (from 8.1 million bpd in 2022 to 6.81 million bpd by November 2025). The article highlights the reorientation of export flows to Asian markets (China, India, Turkey), changes in logistics chains, and supply structures. The consequences of the tax maneuver (reducing export duties with an increase in the mineral extraction tax) and new restrictive measures in 2025 are analyzed. A conclusion is made about the gradual diversification of the economy and the adaptation of the oil and gas sector to changing foreign economic conditions.

Текст научной статьи Особенности экспортных поставок нефти и нефтепродуктов из Российской Федерации в условиях санкционного давления

Одним из ключевых элементов структуры российской экономики являются нефтегазовые отрасли, которые обеспечивают основу доходов бюджета. Тем не менее, под воздействием как внутренних, так и внешних факторов осуществляется пересмотр роли данной отрасли. Уменьшение доли нефтегазовых доходов в Федеральном бюджете со значений в 50% в 2012-2014 гг. до уровня около 22% в 2025 г. свидетельствует о происходящих процессах диверсификации экономики.

Актуальность темы исследования обусловлена необходимостью комплексного анализа текущего состояния российского нефтегазового сектора в условиях нарастающего геополитического давления и трансформации энергетических рынков. Санкционные ограничения затронули сферы логистики и страхования [1], доступа к технологиям и финансовым рынкам. В этих условиях важно оценить не только объёмы и направления экспортных поставок нефти и нефтепродуктов, но и адаптивность националь-

EDN VMJSJS ной системы регулирования. Изучение особенностей экспортных поставок нефти и нефтепродуктов в период действия санкционных ограничений позволяет выявить уязвимость, оценить эффективность применяемых мер и разработать рекомендации по укреплению экспортного потенциала России.

Целью работы является анализ особенностей экспортных поставок нефти и нефтепродуктов в условиях санкционного давления, оценка их влияния на экономику и разработку предложений по обеспечению устойчивости и конкурентоспособности нефтегазового сектора РФ.

Для достижения поставленной цели в работе были определены следующие задачи:

-

1. Проанализировать динамику изменения доли нефтегазовых доходов в федеральном бюджете РФ, выявить ключевые факторы данного процесса в период с 2012 по 2025 гг.

-

2. Оценить объёмы и структуру экспортных поставок нефти и нефтепродуктов из РФ за период 2021-2025 гг., включая анализ изменений в логистических цепочках и географии основных рынков сбыта.

-

3. Обобщить оценку внешних факторов и мер поддержки для стабилизации отрасли нефтегазового сектора.

Научная новизна исследования заключается в комплексном и системном подходе к анализу трансформации российского нефтегазового экспорта под влиянием беспрецедентного санкционного давления. Впервые предпринята попытка всесторонне оценить взаимосвязь между изменением структуры доходов Федерального бюджета (ФБ, динамикой экспортных поставок, эффектами налогового маневра и особенностями внутреннего регулирования рынка.

Методы и материалы

В работе использовали комплексный системный подход, а также методы: сравнительный анализ законодательства; научной литературы и открытых данных; приемы научного познания (дедукция, индукция, анализ, синтез); графические и статистические методы; системный, монографический, статистический и компаративный (сравнительных) анализ; обобщение и интервью. Отраслевая база научных статей включает работы, опубликованные за 20152025 гг.

Роль России в мировой системе нефтеобес-печения, структура экспортных поставок нефти и нефтепродуктов по направлениям транспорта и способам поставок, организационная структура транспортировки и тенденции развития транспортной инфраструктуры приведена в статье Я. В. Эдер, И. В. Филимонова и др. [2].

Современное состояние нефтегазовой отрасли России по данным на 2018 г., исследовано в монографии авторов Института нефтегазовой геологии и геофизики имени А.А. Трофимука Сибирского отделения РАН [3].

П. Б. Катюха и И. С. Лобачев в своей статье рассматривают перспективы развития России в условиях фрагментации мирового рынка углеводородов. Автор исследует особенности формирования принципиально новой модели ценообразования с национальными ценовыми бенчмарками, которые будут релевантны для мирового товарно-сырьевого рынка [4].

Характеристика структуры экспорта энергоресурсов по данным за 15 лет с 2006 - 2015 гг., а таже прогнозные тенденции экспорта энергоресурсов на период 2030 -2035 гг. приводят в работе И. В. Шевченко, И. Т. Илиадис [5].

А. М. Голубчик и Е. В. Пак исследуют особенности функционирования внешнеторговой транспортной логистики России в условиях санкционного режима [1]. Секторальные, финансовые и технологические ограничения, введенные с 2014 г. и анализ их влияния на российские нефтяные компании приведено в статье В. И. Салыгин, К. А. Воронина [6]. А. Громова и А. Титова анализируют поставки и структуру танкерных перевозок российской нефти и нефтепродуктов под влиянием санкций в период 2021 - 2023 гг. [7].

Обсуждение

Несмотря на то, что нефтегазовая промышленность обеспечивает значительную часть поступлений от экспорта в бюджет РФ, доля нефтегазовых доходов в бюджете снизилась (до ~22-23%) [8] в связи с падением цен на нефть марки «Urals» (Рис.1), укреплением курса рубля и рядом других факторов. По оценкам Минфина РФ в 2026 г. тенденция сохранится, и доля нефтегазовых доходов составит 22% от общего объёма поступлений.

Так, по итогам 2025 г. нефтегазовые доходы составили 8,47 трлн. руб., сократившись по сравнению с предыдущим годом на 22%. При этом ненефтегазовые доходы выросли на 11% и достигли 24,87 трлн. руб.

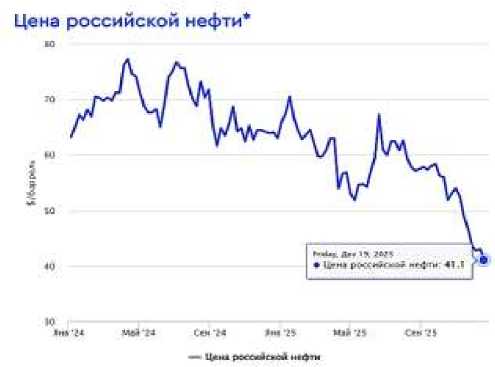

Расчетная цена российской нефти (рисунок 1) определена на основе котировок Центра ценовых индексов (ЦЦИ) по формуле, используемой в НК РФ. До 31.12.2024 г. - наибольшая из величин: среднеарифметическая цена «Urals» в торговые дни за налоговый период, увеличенная на 2 долл./барр. за транспортировку до мировых рынков нефтяного сырья, или стоимость нефти марки «North sea dated», уменьшенная на прогнозную величину в соответствии с НК РФ; с 01.01.2025 г. - средневзвешенная цена, определяемая как сумма среднеарифметического Urals FOB Primorsk и Urals FOB Novorossiysk, умноженного на коэффициент 0,78 и значения цены ESPO FOB Kozmino, умноженного на коэффициент 0,22.

Рисунок 1 - Динамика изменения цен на нефть марки «Urals» за период с января 2024 г. по сентябрь 2025 г., в долл. США за баррель [9]

На рисунке 2 отражена динамика изменения объема нефтегазовых доходов России за период 2021–2025 гг.

2021 2022 2023 2024 2025

Рисунок 2 - Доходы от экспорта нефти и нефтепродуктов в структуре Федерального бюджета по оценкам IEA за период 2021 -2025 гг., в млрд долл. США [9]

Доходы России от экспорта нефти и нефтепродуктов в 2021–2025 гг. демонстрировали выраженную волатильность, отражающую влияние как мировых цен на энергоресурсы, так и внутренних регуляторных мер. После роста в 2022 г. до 236,9 млрд долл. США, связанного с повышением нефтяных котировок на фоне кризиса на Украине, в 2023–2024 гг. наблюдалось постепенное снижение доходов до 189 млрд долл. США. Это было обусловлено частичной переориентацией экспорта на азиатские рынки и усилением санкционного давления. Ориентировочные итоговые показатели за 2025 год (около 165,9 млрд долл. США) указывают на продолжение тенденции к сокращению экспортной выручки при сохранении физического объема поставок.

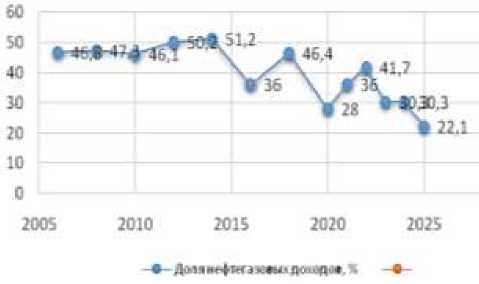

Важным индикатором устойчивости финансовой системы РФ является доля нефтегазовых доходов в структуре ФБ. Изменения доли нефтегазовых доходов в структуре ФБ, за последние 20 лет с дискретностью в два года (2005 – 2025 гг.) представлено на рис. 3.

Рисунок 3 - Динамика изменения доли нефтегазовых доходов в Федеральном бюджете РФ в 2006– 2025 гг., в процентах (%) [11]

Анализ представленных данных показывает, что в 2012–2014 гг. наблюдался пик зависимости ФБ от нефтегазовых поступлений – их доля превышала 50%. Однако, начиная с 2016 г. тенденция изменилась: доля нефтегазовых доходов сократилась до 36%, а в 2020 г.– до 28% на фоне снижения цен на нефть и сокращения экспорта. Несмотря на временный рост в 2022 г. (около 42%), в последующие годы показатель вновь снизился. В 2025 г. доля нефтегазовых доходов составила около 22%, что свидетельствует о продолжающейся диверсификации источников пополнения ФБ и снижении его зависимости от внешнеэкономической конъюнктуры.

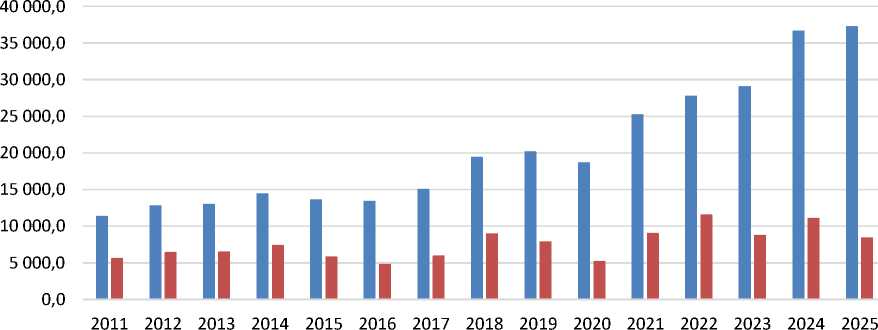

Изменение объема нефтегазовых доходов ФБ в абсолютных величинах представлено на рис. 4. Как видно из графика, совокупные доходы ФБ РФ за период 2011–2025 гг. увеличились более чем в три раза – с 11,3 трлн. руб. до около 33 трлн. руб. При этом нефтегазовые доходы, несмотря на абсолютный рост в первой половине рассматриваемого периода, демонстрируют относительное снижение своей доли – с более чем 46% в 2011 гг. до примерно 22% в 2025 г.

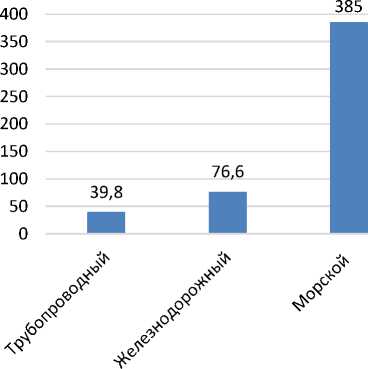

Таким образом, роль России как крупного экспортера сохраняется, а страна остается одним из лидеров в сфере экспорта нефти и нефтепродуктов (около 6,5-7,5 млн. б/с). На рис. 5 представлены данные по поставкам на внешние рынки в зависимости от используемого вида транспорта за 2025 г.

■ Доходы, всего ■ Нефтегазовые доходы

Рисунок 4 – Структура доходов Федерального бюджета РФ (млрд. руб.) и нефтегазовые доходы в 2006–2025 гг. [11]

Рисунок 5 – Объем экспорта из России нефти и нефтепродуктов по видам транспорта в 2025 г. (млн. т) [11]

В Европейские страны (в частности, в Венгрию и Словакию), нефть из России поставляется по трубопроводу «Дружба», а в Азию по трубопроводу «ВСТО» (Восточная Сибирь – Тихий океан). В среднем трубопроводный экспорт сырой нефти в 2025 г. составлял 0,8 млн. б/с, то есть около 39,8 млн. тонн/год [12].

Объем морского экспорта нефти за 11 месяцев 2025 года составил 252 млн. тонн, а нефтепродуктов – 110 млн. тонн (суммарно по итогам года около 385 млн. тонн) [13].

Железнодорожным транспортом в 2025 г. экспортировано ориентировочно 76,6 млн. тонн нефти и нефтепродуктов [14].

В 2025 г. сохраняется тенденция снижения морского и трубопроводного экспорта нефтепродуктов при общем сдвиге торговых потоков в азиатском направлении. Совокупный морской экспорт дизельного топлива на октябрь 2025 г. составляет около 820 тыс. б/с, что на 10% ниже уровня 2024 г., а экспорт мазута оценивается примерно в 780-820 тыс. б/с (-12% г/г) [15].

Эти показатели отражают влияние временных ограничений, связанных с постановлением Правительства № 1503 от 30.09.2025 г. [16], которым введен запрет на экспорт дизельного топлива и газойлей, а также с ремонтными работами на крупных НПЗ (как плановыми, так и аварийными).

Основная часть морских поставок в настоящее время ориентирована на азиатские рынки – на них приходится около 83% всех экспортных объемов, направляемых преимущественно в Китай, Индию и Турцию.

Экспорт нефти в 2025 г. сохранялся на уровне 4,6 млн. б/с, что сопоставимо с 2024 г., однако структура поставок изменилась – снизилась доля сырой нефти в пользу переработанных продуктов, особенно судового топлива и мазута, пользующихся спросом в странах Ближнего Востока и Южной Азии. Кроме того, наблюдается общее перераспределение экспортных маршрутов и сокращение поставок в Турцию и ОАЭ.

На основе официальных данных Министерства финансов РФ (Минфина РФ) и прогнозных значений был построен сводный график динамики изменения доли нефтегазовых доходов в ФБ и объёмов экспорта нефти и нефтепродуктов.

|

10 8 |

7,8 |

8,1 |

7,9 |

7,5 |

|

6 |

4,7 |

5,1 |

4,9 |

4,8 |

|

4 |

3,1 |

3 |

3 |

2,7 |

2021 2022 2023 2024

Общий экспорт (млн. барр./сутки)

Нефтепродукты (млн. барр./сутки)

Сырая нефть (млн. барр./сутки)

Рисунок 6 - Д инамика изменения объема экспорта российской нефти и нефтепродуктов, в млн баррелей в сутки : составлено автором по материалам Международного энергетического агентства (IEA) [10].

Здесь учитывается, что баррель в сутки (б/с) – это показатель в нефтяной отрасли, обозначающий ежедневный объем добычи нефти в баррелях. Коэффициент перевода из баррелей в тонны не является константой – плотность нефти меняется от скважины и сильно зависит от температуры. Например, для нефти Brent (средняя плотность 826,5 кг/м³): 1 баррель = 0,1314 тонн; для нефти Urals (средняя плотность 865,5 кг/м³): 1 баррель = 0,1376 тонн.

Пик экспортных поставок пришелся на 2022 год (8,1 млн. б/с), что совпадает с периодом активных внешнеторговых операций до введения масштабных санкций. В 2023–2024 гг. отмечается постепенное снижение экспортных объемов до 7,5 млн. б/с, обусловленное переориентацией поставок и изменением логистических цепочек. В течение 2025 г. объемы ежедневного экспорта снижались, опустившись к ноябрю до уровня 6,81 млн. б/с [17], что во многом стало результатом дополнительного санкционного давления со стороны США и Великобритании. Так, в 22.10.2025 г. данными странами были введены дополнительные ограничительные меры в отношении ПАО «ЛУКОЙЛ» и ПАО «Роснефть», а также 30 их дочерних компаний. Однако в декабре данный показатель вырос до 7,55 млн. б/с [18], что демонстрирует способность российских экспортеров достаточно быстро адаптироваться к меняющимся условиям.

В целом доля сырой нефти стабильно составляет около 60–65% общего экспорта, а нефтепродуктов – 35–40%.

На рис. 7 представлены объемы экспорта нефтепродуктов через крупнейшие российские порты и портовые комплексы.

Объем экспорта (млн т)

Рисунок 7 - Данные по основным российским портам экспорта нефтепродуктов в 2024 г. (в млн т) [19]

Наибольший объём экспортных отгрузок обеспечивают балтийские порты – около 62 млн. т. На втором месте находятся черноморские порты – 42,7 млн т. Так, значительные объемы приходятся на Новороссийск (19 млн т), тогда как через Туапсе отгружается до 9,1 млн т. Арктическое (1,0 млн. т) и дальневосточное (7,9 млн. т) направления остаются менее значимыми, однако обеспечивают диверсификацию экспортных поставок.

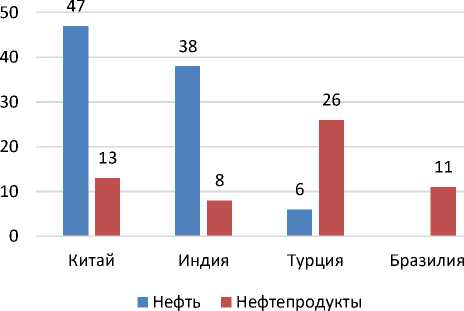

Структура экспорта нефтепродуктов РФ по основным странам-партнерам в 2025 г. представлена на рис. 8.

Рисунок 8 - Данные по экспорту нефтепродуктов РФ по странам-партнерам в 2025 г . (в %) [20]

Анализ данных показывает, что крупнейшим импортером российских нефтепродуктов является Турция, на которую приходится около 26% всех поставок. Существенные объ- емы также направляются в Китай (13%) и Бразилию (11%), что отражает диверсификацию экспортных маршрутов в сторону Азии и Латинской Америки. В тоже время крупнейшими импортерами сырой нефти являются Китай (47%) и Индия (38%), что говорит о переориентации РФ на новые рынки сбыта.

Таким образом, на основе рассмотренных статистических данных можно сделать вывод о значительном снижении зависимости России от нефтегазовых поступлений в течение последних двух десятилетий. Это свидетельствует о прогрессе в реализации стратегии снижения сырьевой зависимости и повышении устойчивости финансовой системы страны. Несмотря на абсолютный рост совокупных доходов бюджета, который более чем утроился за рассматриваемый период, доля нефтегазовых поступлений демонстрирует относительное уменьшение, что является позитивным индикатором.

Россия сохраняет положение одного из ключевых мировых экспортеров нефти и нефтепродуктов. Экспорт осуществляется различными видами транспорта, в основном это морские перевозки, для сопредельных стран – железнодорожный транспорт, а также применяется система трубопроводного транспорта для поставок в Европу и Китай (главным оператором нефтетрубопроводной системы является ПАО «Транснефть») [25, 26]. В последние годы происходит активная переориентация экспортных потоков на азиатские рынки, прежде всего в Китай, Индию и Турцию [26]. Экспорт сырой нефти сохраняется на стабильном уровне, однако, общая структура экспортных поставок изменяется в пользу переработанных продуктов.

Учитывая продемонстрированную позитивную динамику снижения зависимости федерального бюджета от нефтегазовых доходов, целесообразно продолжать курс на диверсификацию источников его пополнения. Важно сохранить и поддержать тенденцию к увеличению доли доходов от внутреннего налогообложения, включая НДПИ, и дальнейшее развитие переработки углеводородного сырья внутри страны. Необходимо также продолжать мониторинг и анализ эффективности действующих экспортных ограничений и адаптировать их к текущей рыночной ситуации для минимизации негативного воздействия на экспортный потенциал и стимулирования добросовестной конкуренции. Следует активно работать над укреплением торговых связей с традиционными и новыми рыночными партнерами, в особенности в азиатском и латиноамериканском регионах, а также развивать инфраструктурные возможности для диверсификации экспортных маршрутов. Исследование и внедрение инновационных технологий в нефтепереработку и производство новых видов топлива также станут ключевыми факторами повышения конкурентоспособности и устойчивости отрасли в долгосрочной перспективе.

Согласно данным Минфина РФ, динамика изменения нефтегазовых доходов федерального бюджета за 2018–2025 гг. демонстрирует явный сдвиг в структуре поступлений. Доходы от экспортных пошлин сократились с 3 007,9 млрд. руб. в 2018 г. до 458,32 млрд. руб. в 2025 г., тогда как поступления от НДПИ выросли с 6 009,8 млрд. руб. до 8 738,68 млрд. руб. [21]. По мере реализации налогового маневра доля вывозных пошлин в структуре нефтегазовых доходов бюджета неуклонно снижалась, тогда как роль НДПИ росла, что отражает переход от экспортно-ориентированной модели фискального регулирования к модели внутреннего налогообложения добычи, ориентированной на стимулирование переработки и наполнение бюджета за счет внутреннего ресурса, а не внешнеторговых операций.

Запреты и ограничения для стабилизации внутреннего рынка нефтепродуктов

Правительством РФ в последние годы было ввело ряд запретов и ограничений для стабилизации внутреннего рынка нефтепродуктов.

-

1. До 26 февраля 2026 г. действует запрет вывоза из РФ товарных бензинов (коды ТН ВЭД ЕАЭС 2710 12 411 0 - 2710 12 590 0) , в том числе приобретенных на биржевых торгах, с 01.09.2025 по 26.02.2026 г. (постановление Правительства РФ (далее - ПП РФ) №1294 от 27.08.2025, в ред. от 25.12.2025 № 2126 [22]).

-

2. Введен временный запрет на вывоз дизельного топлива, судового топлива и газойлей прочих (коды ТН ВЭД ЕАЭС 2710 19 421 0 – 2710 19 429 0), в том числе приобретенных на биржевых торгах, за рядом исключений до 26.02.2026 г. (ПП РФ от 30.09.2025 № 1503, в ред. от 26.12.2025 № 2150 [23]).

-

3. До 30.06.2026 г. продлен запрет на поставку нефти и нефтепродуктов иностранным физическим и юридическим лицам, если в контрактах прямо или косвенно делается ссылка на использование механизма фиксации потолка цен, введенных недружественными России государствами (Указ Президента РФ от 15.12.2025 № 937) [24].

Решение о продлении запрета на поставку нефти и нефтепродуктов иностранным контрагентам, прямо или косвенно ссылающимся на механизм «потолка цен», в контексте снижения ЕС допустимой цены на российскую нефть, способствует минимизации внешнего влияния на отечественный рынок и защиту от нерыночных ограничений. Важным шагом также стала отмена правила до мая 2026 г. лишения нефтяных компаний бюджетных субсидий при резком росте биржевых цен на бензин и дизель.

Меры по поддержке внутреннего топливного рынка в 2025-2026 гг. указывают на реализацию комплексного подхода к стабилизации отрасли в условиях повышенной волатильности и внешнего давления. Очередное продление запретов на вывоз товарных бензинов и дизельного топлива до 31.07.2026 г. (было до 26.02 2026 г.), являются ключевым инструментом обеспечения внутреннего предложения и предотвращения дефицита.

Учитывая эффективность принятых ранее Правительством стабилизационных мер, рекомендуется продолжать их применение и адаптацию к изменяющимся условиям. Важно обеспечить постоянный мониторинг эффективности действующих ограничений на экспорт, регулярно пересматривая их целесообразность и объём, чтобы не создавать избыточных барьеров для добросовестных участников рынка и не препятствовать экономически обоснованным экспортным операциям, где это возможно. Следует также активно развивать диалог с нефтегазовым сектором для оценки влияния предпринятых шагов и выявления новых потенциальных рисков и возможностей.

Заключение

Экспорт нефти и нефтепродуктов остается для России стратегическим сектором с высокой ролью в экономике и бюджете, однако его доля в бюджетных доходах неуклонно снижается. Совокупность мер, принятых российским руководством (запрет экспорта бензина и дизельного топлива, продление моратория на обнуление топливного демпфера, смещение фискальной нагрузки с экспортных пошлин на НДПИ и др.) демонстрирует, что приоритетными задачами правительства являются обеспечение стабильности внутреннего рынка топлива и обеспечение устойчивости бюджета, которые в целом были решена успешно. В рамках данного процесса особую поддержку получили крупные нефтяные компании.

В условиях же усиления санкционного давления со стороны стран Запада, которое в начале 2026 г. перешло в новую фазу на фоне учащения случаев задержания танкеров, перевозящих нефть российских нефтяных компаний, продолжающегося снижения цен на нефть марки «Брент», а также укрепления рубля, перспективы наращивания объема нефтегазовых доходов остаются туманными.

Несмотря на удары по российским НПЗ объёмы производства нефти и нефтепродуктов в России снизились незначительно, однако сохраняется риск увеличения ущерба от атак в случае осуществления противником более массовых налетов модернизированными средствами поражения.

Для увеличения объёма экспортной выручки целесообразно сосредоточить усилия на увеличении поставок нефтепродуктов высокой переработки, приносящих больший доход. Для этого необходимо развитие логистической инфраструктуры в восточном и южном направлениях, особенно трубопроводной, что в перспективе позволит снизить риск морских перевозок. Одновременно необходимо дальнейшее закрепление на рынках стран «глобального Юга», что включает заключение долгосрочных контрактов, переход расчеты в национальных валютах, наращивание инвестиций в собственный танкерный флот, а также развитие системы страхования, в целях избежания иностранных посредников.