Особенности конкурентного поведения коммерческих банков в условиях цифровизации экономики (на примере Сбербанка России)

")

Автор: Ашба Араби Асланович

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 1, 2019 года.

Бесплатный доступ

В статье рассматриваются роль и значимость современных технологий и инноваций в обеспечении конкурентоспособности коммерческого банка на примере Сбербанка России. В результате исследования программ внедрения финансовых технологий в современную банковскую систему выбраны те направления их развития, которые в наибольшей степени оказывают влияние на формирование конкурентной позиции коммерческого банка. Степень развития цифровых технологий и переход банковского бизнеса в сферу электронных услуг определяют неизбежность активного внедрения финансовых технологий в деятельность кредитных организаций. Понимание значимости финансовых технологий в обеспечении конкурентоспособности коммерческого банка находит отражение в современных банковских стратегиях. Развитие конкурентного поведения коммерческого банка на основе финансовых технологий позволит более эффективно обеспечивать его конкурентоспособность в условиях цифровой экономики.

Финансовые технологии (финтех), коммерческий банк, сбербанк России, конкурентоспособность, цифровая экономика, онлайн-сервис, удаленный доступ

Короткий адрес: https://sciup.org/149132780

IDR: 149132780 | УДК: 336.71 | DOI: 10.24158/tipor.2019.1.12

Competitive behavior of commercial banks in terms of economic digitalization (a case study of Sberbank of Russia)

The research considers the role and significance of modern technology and innovation in achieving competitiveness of a commercial bank by a case study of Sberbank of Russia. Having analyzed financial technology implementation programs in the modern banking system, the author focuses on development areas affecting the competitive status of a commercial bank. Rapid advances in digital technology and the transition of banking business to the sphere of electronic services determine the inevitable intensive introduction of financial technology in credit institutions. Modern bank strategies demonstrate the importance of financial technology for the competitiveness of commercial banks. The development of the competitive behavior of a commercial bank based on financial technology will result in its effective competitiveness in a digital economy.

Текст научной статьи Особенности конкурентного поведения коммерческих банков в условиях цифровизации экономики (на примере Сбербанка России)

Конкурентоспособность является ключевой характеристикой коммерческого банка в современных условиях и определяет потенциал его развития на рынке банковских услуг. Наличие у банка и его услуг конкурентоспособности определяется финансовыми, организационными, управленческими, экономическими и инновационными возможностями. В последнее время именно инновационная составляющая является достаточно важным параметром продвижения банка на рынке. Важность финансовых технологий в обеспечении конкурентоспособности коммерческого банка на рынке банковских услуг подтверждается задачами Банка России в области их развития [1]:

-

– содействие развитию конкуренции на финансовом рынке;

-

– повышение доступности и качества финансовых услуг, расширение их ассортимента;

-

– снижение рисков и издержек в финансовой сфере;

-

– повышение уровня конкурентоспособности российских инновационных технологий, в том числе в области финансов.

Поставленные задачи будут реализоваться Банком России в рамках «Основных направлений развития финансовых технологий на период 2018–2020 гг.», в рамках которых выделяются наиболее перспективные финансовые технологии: Big Data и анализ данных, мобильные технологии, искусственный интеллект, роботизация, биометрия, распределенные реестры, облачные технологии.

При этом отмечается, что именно банковская сфера наиболее восприимчива к развитию финансовых технологий, проникновение которых в банковскую деятельность осуществляется преимущественно в следующих направлениях:

-

– платежи и переводы: онлайн-сервисы, позволяющие осуществлять платежи и переводы в дистанционном доступе в режиме 24/7, как в сфере P2P (peer-to-peer, операции между физическими лицами), так и в сфере B2B (business-to-business, операции между юридическими лицами), облачные кассы и смарт-терминалы, сервисы массовых выплат;

-

– операции по финансированию: P2P потребительское кредитование, P2P бизнес-кредитование, краудфандинг;

-

– управление капиталом: робо-эдвайзинг, автоматизация финансового планирования, социальный трейдинг, алгоритмическая биржевая торговля, сервисы целевых накоплений и иное.

Эффективное и безопасное развитие и функционирование цифрового финансового пространства возможно только при модернизации банковской деятельности на основе реализации скоординированных мероприятий по внедрению финансовых технологий на всех этапах осуществления банковских операций и с привлечением всех участников этого процесса [2]. При этом необходимо обеспечить эффективное взаимодействие всех уровней развития финансовых технологий:

-

– на макроуровне своевременное пропорциональное регулирование, с одной стороны, поддерживает стабильность финансовой системы и защищает права банковских клиентов, а с другой – содействует развитию и внедрению цифровых инноваций;

-

– на микроуровне формируется новый компетентностный подход к обеспечению эффективности финансовой деятельности, который включает в себя системное мышление и ориентирование на решение проблем финансового характера, управление результатами и ответственность, инновационность, клиентоцентричность, развитие команд и сотрудничество, самоуправление [3].

Лидером российского банковского рынка является Сбербанк России, который в настоящее время реализует третью по счету Стратегию развития (2020), и можно отметить, что она в наибольшей степени ориентирована на усиление использования финансовых технологий в текущей деятельности банка [4, с. 287]. Активное использование банковских инноваций в текущей деятельности Сбербанка обеспечивает ему устойчивую конкурентную позицию на рынке за счет не только эффекта масштаба, но и повышения удовлетворенности клиентов.

В состав финансовой группы Сбербанка входит крупнейший IT-разработчик в стране – «Сбербанк Технологии», в разработке которого находятся порядка 500 проектов, в том числе технологическая платформа самого Сбербанка. Число активных частных клиентов крупнейшего банка страны растет, в том числе и благодаря использованию таких инновационных продуктов и технологий, как:

-

1) платежные сервисы: с карты на карту (P2P), автопереводы и автоплатежи, при помощи QR-кодов;

-

2) новые способы оплаты через мобильные приложения (ApplePay, AndroidPay, Sam-sungPay);

-

3) сегменто-ориентированные банковские карты (молодежные, пенсионные, социальные) с бонусными программами, премиальная линейка;

-

4) маркетплейс недвижимости «ДомКлик» для продвижения ипотечных продуктов банка;

-

5) новые сервисы в рамках программы лояльности «Спасибо от Сбербанка»: «Путешествия» и «Впечатления»;

-

6) инновационные digital-сервисы: персональное финансовое планирование, сервис формирования сбережений «Копилка», персонализированные советы по управлению сбережениями;

-

7) мобильное приложение «Сбербанк Инвестор», обеспечивающее доступ частных клиентов на рынок инвестиций;

-

8) обновление приложения «Сбербанк Онлайн»: повышение доступности и функциональности.

Ориентирование развития деятельности российских банков на расширение финансовых технологий способствует не только повышению конкурентоспособности, но и решению других задач обеспечения эффективности банковского бизнеса. Авторская трактовка влияния отдельных видов финансовых технологий на конкурентную позицию коммерческого банка представлена в таблице 1. Помимо функциональной нагрузки, определяющей механизм воздействия финансовых инноваций на уровень конкурентоспособности банка, выделены достоинства и недостатки отдельных инструментов.

Как видно из информации, представленной в таблице 1, использование финансовых технологий в качестве инструмента обеспечения конкурентоспособности приносит банку не только выгоду, но и определенные риски и упущения в развитии банковской деятельности. Вместе с тем не следует забывать о необходимости достижения определенного уровня кибербезопасности, так как активное внедрение цифровых инноваций в деятельность банка вызывает рост рисков, связанных с сохранностью банковских баз данных. В том числе речь идет об информации о клиентских операциях, составляющих банковскую тайну и влияющих на имидж банка и его надежность.

Таблица 1 – Базовые виды финансовых технологий в обеспечении конкурентоспособности коммерческого банка

|

Наименование финансовой технологии |

Функциональная нагрузка |

Влияние на конкурентную позицию банка |

Достоинства |

Недостатки |

|

Искусственный интеллект |

Моделирование алгоритмов банковского обслуживания, создание интерфейсов по взаимодействию с клиентами |

Персонализация банковских продуктов и услуг |

Быстрая обработка и выявление клиентских предпочтений |

Минимизация живого общения сотрудников банка с клиентом |

|

Блокчейн |

Децентрализованные онлайн-сервисы |

Повышение надежности и защищенности банковских операций |

Ускорение процессов при взаимодействии контрагентов |

Отсутствие нормативно-право-вого регулирования |

|

Виртуальная и дополненная реальность (VR/AR) |

Создание многогранного клиентского опыта |

Повышение удо влетворенности банковских клиентов |

Возможность симуляции сложных клиентских ситуаций |

Низкий уровень технологического развития большинства банковских клиентов |

|

Биометрическая идентификация |

Технологии распознавания клиента по биометрическим параметрам |

Построение психологического профиля клиента |

Создание единой системы идентификации клиента на основе уникальных данных |

Необходимость дополнительной защиты личных данных клиентов |

|

Мобильные технологии |

Использование удаленного доступа к банковским продуктам и услугам |

Повышение доступности банковского сервиса |

Усиление персонализации банковских продуктов |

Необходимость освоения клиентами современных мобильных технологий |

Тем не менее внедрение финансовых технологий в деятельность коммерческих банков – это вопрос времени, так как современный банк не может быть конкурентоспособным без использования цифровых инноваций, а значит, не может быть эффективным и прибыльным. Объективные причины и предпосылки внедрения финансовых технологий в различные сферы банковского бизнеса определяются глобальными факторами изменения банковской деятельности и включают в себя: изменения в клиентских предпочтениях; постоянное появление новых технологий и высокую скорость внедрения существующих в банковскую деятельность; глобальное снижение маржинальности банковского бизнеса на фоне ужесточения надзорных требований; развитие экосистем на базе крупных банков [5].

Современные российские банки в формировании клиентской базы опираются на представителей молодого поколения, большое значение в жизни которых имеют цифровые технологии. Проведенное Сбербанком исследование позволяет обобщить поведенческие особенности поколений Y (после 1982 года рождения) и Z (после 2000 года рождения), а также востребованность ими банковских продуктов и услуг, в результате чего коммерческий банк сможет более эффективно управлять своей конкурентоспособностью. Так, выявлено следующее:

-

– 95 % представителей поколения Y считают смартфон самым важным персональным устройством в своей жизни.

-

– Представители поколения Y в два раза чаще используют банковские сервисы самообслуживания, чем более старшее поколение (35+).

-

– Представители поколения Z в два раза чаще используют мессенджеры и чаты.

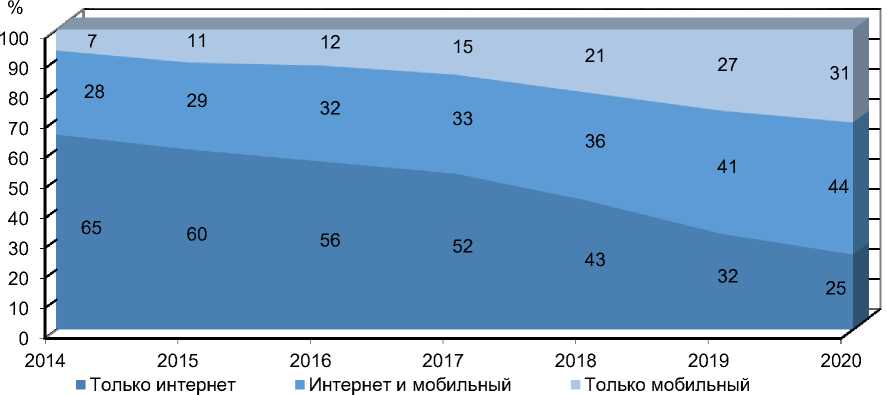

В итоге у клиентов формируются новые предпочтения, определяющие качество банковского обслуживания: мобильность, доступность в режиме 24/7, персональный и удобный сервис. Всего этого невозможно достигнуть без внедрения финансовых технологий в деятельность коммерческого банка. Смена поколений будет оказывать влияние на активность банковских клиентов в цифровых каналах обслуживания (рисунок 1).

Еще одним способом повышения конкурентоспособности коммерческого банка является создание на его основе цифровой экосистемы, которая представляет собой сеть организаций, сгруппированных вокруг платформы и пользующихся ее услугами для формирования лучших предложений клиентам и обеспечения доступа к ним для удовлетворения потребностей физических и юридических лиц.

Рисунок 1 – Распределение банковских клиентов в зависимости от активности в цифровых каналах обслуживания [6, с. 19]

В основе экосистемы находится собственная технологическая платформа банка, которая позволяет за счет открытых интерфейсов, облачных технологий и анализа баз данных осуществлять обслуживание банковских клиентов в режиме реального времени. При этом обеспечивается выбор наилучшего предложения для клиента либо в самом банке, либо среди участников его экосистемы. Такой подход, безусловно, оказывает влияние на уровень конкурентоспособности банка и его услуг.

В соответствии с действующей Стратегией развития, Сбербанк планирует к 2020 г. завершить формирование экосистемы нефинансовых бизнесов для удовлетворения конечных потребностей клиента. Предложение дополнительных, синергичных с финансовыми продуктами сервисов в таких сферах жизни банковского клиента, как покупки, дом, отдых, здоровье и даже развитие бизнеса, поможет Сбербанку повысить качество и глубину взаимоотношений с клиентами, а также сохранить долгосрочную конкурентоспособность. Оптимизация обслуживания клиентов Сбербанка на основе финансовых технологий осуществляется по следующим направлениям [7]:

-

– перевод на цифровой формат более 75 % операций банка, что приведет к практически полному отказу от использования бумажных документов;

-

– создание мессенджера и цифрового помощника на базе мобильного банка (@900);

-

– запуск голосового ассистента и использование чат-ботов для выявления удовлетворенности клиентов качеством банковского обслуживания;

-

– выведение в режим онлайн доступа 100 % финансовых и нефинансовых сервисов для представителей малого и микробизнеса;

-

– внедрение биометрической идентификации клиентов;

-

– обучение клиентов новым технологиям обслуживания через мессенджеры, банковские и социальные сети;

-

– создание платформы автоматизации банковского маркетинга с целью повышения эффективности рекламных кампаний банка, разработки новых каналов привлечения и обслуживания клиентов, обеспечения стабильности потока клиентов.

Таким образом, в современных условиях развития банковского бизнеса не стоит вопрос, использовать финансовые технологии в деятельности коммерческого банка или нет, очевидна необходимость их внедрения. При этом от скорости и своевременности внедрения финансовых технологий будет зависеть конкурентоспособность банка, а значит, и его возможности в наращивании прибыльности деятельности за счет привлечения и удержания клиентской базы. Опираясь на опыт цифровой трансформации в финансовой отрасли, коммерческий банк может формировать предпосылки для повышения собственной конкурентоспособности как в целом, так и в отдельных отраслях, что позитивно сказывается на конкурентном развитии банковского сектора национальной экономики в целом.

Ссылки:

-

1. Финтех: развитие и проекты [Электронный ресурс] // Центральный банк Российской Федерации : офиц. сайт. URL: http://cbr.ru/fintech/ (дата обращения: 20.01.2019).

-

2. Рубцов Б.Б., Анненская Н.Е. Влияние информационных технологий на качество современного финансового рынка // Банковские услуги. 2017. № 12. С. 14–23.

-

3. Архипова С.В., Аблялимов Д.У. Использование информационных технологий в финансовой деятельности // Наука среди нас. 2018. № 1 (5). С. 202–207.

-

4. Никулина О.В., Печенин К.К. Создание и внедрение финансовых инноваций в банковскую деятельность (на примере ПАО «Сбербанк») // Экономика устойчивого развития. 2016. № 1 (25). С. 283–293.

-

5. Бахарева А.А. Перспективы развития банковского сектора в условиях внедрения современных финансовых техно логий / / Символ науки. 2017. № 1. С. 12–14.

-

6. Стратегия развития Сбербанка 2020 [Электронный ресурс]. URL: https://www.sberbank.ru/common/img/up-

loaded/files/sberbankdevelopmentstrategyfor2018-2020.pdf (дата обращения: 20.01.2019).

-

7. Там же. С. 26.

Список литературы Особенности конкурентного поведения коммерческих банков в условиях цифровизации экономики (на примере Сбербанка России)

- Финтех: развитие и проекты [Электронный ресурс] // Центральный банк Российской Федерации: офиц. сайт. URL: http://cbr.ru/fintech/ (дата обращения: 20.01.2019).

- Рубцов Б.Б., Анненская Н.Е. Влияние информационных технологий на качество современного финансового рынка // Банковские услуги. 2017. № 12. С. 14-23.

- Архипова С.В., Аблялимов Д.У. Использование информационных технологий в финансовой деятельности // Наука среди нас. 2018. № 1 (5). С. 202-207.

- Никулина О.В., Печенин К.К. Создание и внедрение финансовых инноваций в банковскую деятельность (на примере ПАО «Сбербанк») // Экономика устойчивого развития. 2016. № 1 (25). С. 283-293.

- Бахарева А.А. Перспективы развития банковского сектора в условиях внедрения современных финансовых технологий // Символ науки. 2017. № 1. С. 12-14.

- Стратегия развития Сбербанка 2020 [Электронный ресурс]. URL: https://www.sberbank.ru/common/img/uploaded/files/sberbankdevelopmentstrategyfor2018-2020.pdf (дата обращения: 20.01.2019).