Особенности корпоративной социальной политики на российских предприятиях в период финансово-экономического кризиса

Автор: Петухов Константин Алексеевич

Журнал: Вестник Пермского университета. Философия. Психология. Социология @fsf-vestnik

Рубрика: Социология

Статья в выпуске: 3 (7), 2011 года.

Бесплатный доступ

В статье анализируются корпоративная социальная ответственность и изменения в социальной политике в период финансово-экономического кризиса 2008-2009 гг.

Социальная политика, социальное партнерство, корпоративная социальная ответственность, профсоюзы, финансово-экономический кризис

Короткий адрес: https://sciup.org/147202776

IDR: 147202776 | УДК: 316.354

Текст научной статьи Особенности корпоративной социальной политики на российских предприятиях в период финансово-экономического кризиса

Концепция корпоративной социальной ответственности (КСО) получила широкое распространение в промышленно развитых странах в конце XX в. Активное развитие гражданского общества стимулировало руководство компаний к построению всеобъемлющей системы взаимоотношений с заинтересованными сторонами. В их число включаются работники предприятия, профсоюзные организации, представители гражданского общества, экологические активисты, местные сообщества, государственные и муниципальные органы власти, потребители и поставщики. Усилия компаний, направленные на обеспечение социальных нужд работников в рамках данной концепции, называются внутренней корпоративной социальной ответственностью, а деятельность в интересах общества в целом - внешней корпоративной социальной ответственностью. Главным отличием КСО от предшествующих концепций социальной политики является то, что компании осуществляют эту деятельность исходя из осознания своей моральной ответственности перед обществом и собственного добровольного желания быть полезными не только собст-

Публикация подготовлена при финансовой поддержке Аналитической ведомственной целевой программы «Развитие потенциала высшей школы (2009-2011 гг.)», № 2.1.3/11913

венникам, но и широкому кругу вовлеченных в деятельность компаний людей.

На рубеже XX-XXI вв. в России предприятия все чаще проявляют интерес к данной концепции в силу ряда стимулирующих факторов:

-

• выход российских компаний на международные рынки сбыта привел к необходимости следовать устоявшимся в мировой практике принципам взаимодействия;

-

• стремление государства разделить расходы на поддержку социальной сферы с частными компаниями;

-

• развитие гражданского общества в России и, как следствие, ожидание от компаний больших усилий, направленных на развитие социальных инициатив.

Значение данных факторов не одинаково. Значительное влияние на политику частных предприятий в России оказывает государство. Сохранение советской системы социального обеспечения населения оказалось невозможным в условиях рыночной экономики, однако опасность социального взрыва не позволяет полностью ее демонтировать. В этих условиях государственные органы, чиновники привлекают частный сектор к решению социальных проблем. Идея развития корпоративной социальной ответственности активно поддерживет-ся на государственном уровне. На федеральном

и региональном уровнях проводятся конкурсы социально ответственного; поведения; компании, реализующие политики КСО, получают возможность налаживания эффективных рабочих отношений с государственными и муниципальными органами власти. Важным внешним условием, стимулирующим позитивное отношение государства к концепции КСО, является ориентация международных организаций (ООН, ВТО, Всемирного банка) на реализацию политики устойчивого развития, заботы о социальном и экологическом благополучии как ныне живущих людей, так и будущих поколений.

Кэрролл предложил классифицировать действия компаний, ориентируясь на «пирамиду КСО». В ней выделяются четыре уровня, каждый из которых соответствует определенной стадии развития социальной ответственности. На первом, базовом уровне, руководители компаний осознают лишь свою экономическую ответственность, т.е. необходимость обеспечивать прибыль для акционеров посредствам производства товаров или услуг. Правовая ответственность находится на втором уровне пирамиды и связана со стремлением руководителей компаний следовать законам и иным правовым документам, действующим там, где компании осуществляют свою деятельность. На третьем уровне пирамиды КСО находится этическая ответственность. При её реализации компании внедряют социальные инициативы с целью обеспечить себе право на деятельность. Компании лигитимизируют свою деятельность в глазах общества через социальные и природоохранные инициативы, а общество в обмен на помощь позволяет компаниям существовать и обеспечивать прибыль для акционеров. Верхний уровень пирамиды занимает дискреционная ответственность. На данном уровне речь идет уже не об обмене (социальная помощь, в обмен — разрешение на деятельность), а о добровольных инициативах компаний, реализуемых в интересах общества. Примером этого вида ответственности Кэрролл называет благотворительность [2].

Важным аспектом деятельности компаний в сфере КСО является регулярная публикация нефинансовых отчетов. В отличие от отчетности, которую компании должны публиковать по закону об акционерных обществах или налоговому кодексу, публикация нефинансовых отчетов носит добровольный характер. Их названия могут отличаться: это могут быть отчеты об устойчивом развитии, отчеты о КСО, социальные или экологические отчеты. Тем не менее их главной целью является информирование работников и других заинтересованных сторон о реализуемых на предприятиях социальных и природоохранных инициативах, благотворительных проектах, достигнутых результатах и целях на будущее. В настоящее время лишь каждая десятая компания в России занимается публикацией подобных отчетов. Отсутствие институциональных механизмов взаимодействия заинтересованных сторон с представителями руководства предприятий, низкая распространенность практик публикации нефинансовых отчетов свидетельствуют о том, что внешняя корпоративная социальная ответственность в России находится на начальном этапе своего развития.

Таким образом, можно выделить следующие особенности развития концепции корпоративной социальной ответственности:

-

• внешние факторы, стимулирующие реализацию практик социальной ответственности на российских предприятиях. Это позиция государства и выход компаний на международные рынки;

-

• социальная политика предприятий становится частью корпоративной социальной ответственности, к традиционным получателям социальной помощи (работникам предприятия) добавился широкий круг заинтересованных сторон (представители гражданского общества, местные сообщества, муниципалитеты, потребители, поставщики);

-

• развитие внутренней и внешней корпоративной социальной ответственности происходит не одинаково. Процедуры согласования интересов при реализации практик внутренней КСО установлены законом. В то же время внешние практики КСО оставлены на усмотрение руководителей компаний;

-

• корпоративная социальная ответственность осуществляется главным образом на крупных промышленных предприятиях. Как и в советский период малые и средние компании практически не вовлечены в этот процесс;

-

• осуществлением КСО на предприятиях все чаще занимаются специализированные подразделения, а не службы по связям с общественностью и не службы человеческих ресурсов. Другие организационные формы реализации практик КСО (создание рабочих групп из представителей различных структурных подразделений, выделение специалистов по КСО в каждой организационной единице предприятия) в меньшей степени распространены на российских предприятиях.

Мировой финансово-экономический кризис 2008-2009 гг. оказал значительное влияние на объемы финансирования практик как внутренней, так и внешней корпоративной социальной ответственности. Наличие сформированных механизмов взаимодействия работников и работодателей позволило избежать резких сокращений социальных программ на предприятиях. Предприятия начали переходить на работу по сокращенному графику, уволенные сотрудники получали возможность устроиться на другую, менее квалифицированную работу, чтобы избежать полного увольнения с предприятия.

Что касается практик внешней КСО, то в отсутствие налаженного диалога именно программы по поддержке местных сообществ, экологии и общества в целом стали жертвой экономического кризиса и в первую очередь попали под сокращение.

Эти выводы подтверждаются данными социологического мониторинга, проводимого РСПП в период кризиса. В таблице отражена доля руководителей компаний, указавших на возможности сокращения социальных программ в отношении работников (внутренняя КСО) и жителей территорий присутствия (внешняя КСО).

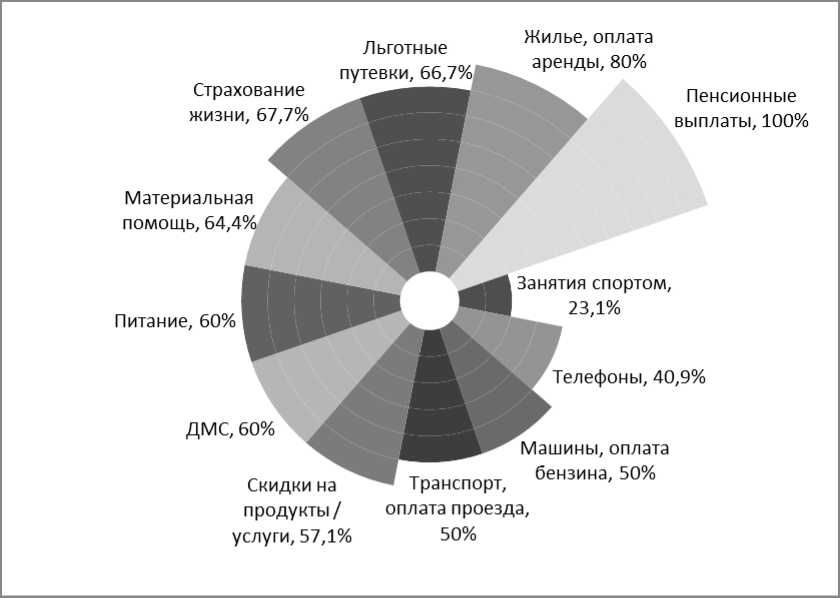

Как видно из таблицы, на начальном этапе финансово-экономического кризиса руководители компаний были намерены в первую очередь сократить социальные программы в отно- шении работников. Однако в наиболее острый период (конец 2008 — начало 2009 гг.) произошло изменение приоритетов, менеджмент компаний в первую очередь позаботился о сохранении не только кадровых ресурсов, но и социальных программ на предприятиях. Для оценки изменений в социальной политике предприятий в отношении работников в период кризиса рассмотрим результаты исследования, проведенного компанией AXES Management в декабре 2008 г. (см. рисунок ).

Данные социологического мониторинга РСПП среди руководителей компаний, % от числа опрошенных [1]

|

Период |

Возможность сокращения социальных программ для работников |

Возможность сокращения социальных программ на территориях присутствия |

|

Сентябрь 2008 г. |

19 |

— |

|

Октябрь 2008 г. |

30 |

15 |

|

Ноябрь 2008 г. |

46 |

17 |

|

Декабрь 2008 г. |

27 |

50 |

|

Февраль 2009 г. |

19 |

35 |

Приведенные данные свидетельствуют о том, что в период кризиса компании в первую очередь стремились сохранить те программы, которые напрямую влияют на социальную защищенность сотрудников и имеют долгосрочный характер. Стоимость той или иной программы не была определяющим фактором сокращения социальной поддержки работников. Это подтверждают и данные опросов работников промышленных предприятий. Согласно этим данным сокращение в первую очередь коснулось программ переподготовки и обучения кадров, в то время как размеры премий, дотации на питание и оплата полисов ДМС снижались работодателями лишь в незначительной степени.

Доля компаний, желающих сохранить в 2009 г. различные направления социальной поддержки работников [1]

Таким образом, можно сделать вывод о том, что финансово-экономический кризис не привел компании к полному отказу от социальных программ. Сохранившиеся социальные инициативы оказались были направлены, во-первых, на сохранение опытных кадров для обеспечения высокой конкурентоспособности предприятий в будущем, а во-вторых, на обеспечение максимальной социальной защищенности оставшихся после увольнений сотрудников. Развитие социальной политики направленно на гуманизацию и обеспечение большей социаль- ной защищенности работников, рост социальных расходов компаний и ожидание социальной помощи со стороны общества.

Список литературы Особенности корпоративной социальной политики на российских предприятиях в период финансово-экономического кризиса

- Корпоративные практики социальной направленности: отчет. Ч. 3. Корпоративные социальные программы в условиях кризиса. М.: РСПП, 2009.

- Blowfield M., Murry A. Corporate responsibility: a critical introduction. Oxford University Press, 2009.