Особенности кредитной политики иракских банков

Бесплатный доступ

Финансовый кризис и внедрение новых международных стандартов в соответствии с соглашением «Базель III» привело к повышению требований Центрального банка Ирака к банковскому сектору. Важным инструментом, отражающим эффективность коммерческого банка в рамках оптимизации рисков и кредитования, является кредитная политика, которая выполняет следующие функции: определение целей; задач, обеспечение информационной поддержки и т. д. Актуальность данной статьи обусловлена возрастающей ролью кредитной политики в достижении финансовой стабильности. Предметом исследования является современная кредитная политика Ирака. Целью работы является выявление преимуществ и недостатков кредитной политики. Исследование посвящено изучению особенностей кредитной политики банков Ирака в сложившихся экономических условиях. Рассмотрены процессы формирования и реализации кредитной политики. В результате анализа особенностей кредитной политики иракских банков за 2009-2017 гг. выявлены основные проблемы развития кредитной политики в банках Ирака и предложены возможные пути их решения.

Банк, ирак, кредит, кредитная политика, кредитный портфель, управление ликвидностью

Короткий адрес: https://sciup.org/147233872

IDR: 147233872 | УДК: 336.7 | DOI: 10.14529/em200413

Specific features of credit policy of Iraqi banks

Financial crisis and introduction of new international standards in compliance with the Basel III regulatory accord has led to an increase in the requirements of the Central Bank of Iraq to the banking sector. An important tool that reflects the efficiency of a commercial bank in terms of optimizing risks and lending is credit policy, which performs the following functions: setting goals; tasks, providing information support, etc. The relevance of this article lies in the increasing role of credit policy in achieving financial stability. The subject of this research is the modern credit policy of Iraq. The aim of the work is to identify the advantages and disadvantages of credit policy. The study examines specific features of credit policy of the Iraqi banks in the context of current economic conditions. The processes of formation and implementation of credit policy are considered. As a result of the analysis of the specific features of credit policy of the Iraqi banks over the 2009-2017 time period, the main issues of the development of credit policy of the Iraqi banks are shown and possible ways of their solution are proposed.

Текст научной статьи Особенности кредитной политики иракских банков

Основой экономического потенциала Ирака является экспорт нефти и сырьевых ресурсов, что делает ее зависимой от конъюнктуры мировых цен. Финансовая система относится к банковскому типу, потому что ключевую роль в перераспределении национального дохода и генерировании финансовых потоков в государстве играет банковский сектор, прежде всего государственные банки. Работа финансовых посредников недостаточно активна, поскольку инвестиционная деятельность в Ираке представляется для инвесторов высокорисковой, а финансовые институты находятся в процессе становления. Государственные банки проводят активную кредитную политику, сконцентрировав в своем кредитном портфеле порядка восьмидесяти процентов выданных в стране кредитов, а кредитная деятельность частных банков существенно ограничена вследствие небольшой величины уставного капитала. Устойчивость финансовой системы, ее гибкость и снижение рисков зависит от политики Центрального банка Ирака по управлению золотовалютными резервами, лицензированию банковского и финансового сектора, контролю за функционированием платежных систем и других мер, направленных на снижение рисков в финансовом секторе страны.

Инструменты денежно-кредитной политики, которые направлены на повышение стабильности банковского сектора в Ираке, способствуют снижению вероятности банковских кризисов, обеспечивают финансовую стабильность в долгосрочной и среднесрочной перспективе, в том числе в части поддержания высокой ликвидности в финансовой сфере.

Исследование

Кредитная политика отдельного банка и совокупного банковского сектора во многом определя- ется целями и направлениями деятельности Центрального Банка данного государства, состоянием его активов и пассивов, а также финансовоэкономическим состоянием страны. Для Центрального банка Ирака в качестве целей определены: обеспечение стабильности внутренних цен и конкурентной среды, поддержание устойчивого экономического роста и реализация государственной денежно-кредитной политики. Он является эмиссионным центром и финансовым регулятором; контролирует денежную массу и формирует условия для управления банковской ликвидностью, в том числе посредством рыночных инструментов денежно-кредитной политики. Экономика Ирака постепенно восстанавливается после глубокого экономического напряжения последних лет, а его финансово-экономическое положение характеризуется следующими основными позициями: золото-валютные резервы $64,72 млрд (2019 г.), инфляция 0,9 % (2018 г.), профицит бюджета 6,2 % ВВП (2018), внешний долг 32,56 % ВВП (2018 г.), уровень безработицы 7,9 % (2018). Кредитный рейтинг Ирака определен только агентством Fitch Ratings на уровне «В–». В условиях формирующегося финансового рынка Центральный банк Ирака в большей степени полагается на традиционные инструменты денежно-кредитной политики, нежели на операции на открытом рынке: ключевая ставка составляет 4 %, базовая депозитная ставка – 5 %. Проводимая денежно-кредитная политика позволила сформировать долгосрочный «медвежий» тренд (ревальвацию) иракского динара к доллару США1.

Следует отметить, что банковский сектор Ирака пока находится в стадии формирования: действующие институты финансового посредничества работают недостаточно эффективно; существенная роль отведена государственным банкам. Крупнейшими банками являются Rafidain Bank («Рафидайн»(, Trade Bank of Iraq, Rasheed Bank («Рашид»), Industrial Bank of Iraq, Agricultural Cooperation Bank, Real Estate Bank и др. На рис. 1 представлена банковская система Ирака.

Количество частных банков в Ираке больше в девять раз, чем государственных. Несмотря на это именно государственные банки генерируют большие объемы привлеченных средств и размещенных кредитов в стране (табл. 1).

Это объясняется, прежде всего, небольшими уставными капиталами большего числа коммерческих банков. Последние занимаются преимущественно рассчетно-кассовым обслуживанием и конвертированием валюты для экспортно-импортных контрактов.

Спецификой иракского банковского сектора (частного и государственного) являются низкие процентные ставки на депозиты и вклады, что не способствует притоку вкладов и депозитов от населения. В государственном целевом кредитовании проводится политика, делающая процентную маржу чрезвычайно низкой или даже отрицательной. Кредитная и инвестиционная деятельность банков ограничивается узким рынком доступных

Исламские банки (24)

Коммер-че с кие банки (40)

коммерческие банки

■ СИ.

Правительственные банки

Частные банки

|

специализированные |

|

|

банки |

|

Исламские банки (1)

Рис. 1. Структура банковской системы в Ираке на 2018 год [6]

Таблица 1

Динамика кредитования, предоставленного государственными и частными банками Ирака в 2009–2018 гг., трлн иракских динаров [4, 6]

|

Год |

Государственные банки |

Частные банки |

Всего |

||

|

Трлн. иракских динаров |

Доля в общем объеме кредит-я, % |

Трлн. иракских динаров |

Доля в общем объеме кредит-я, % |

||

|

2009 |

4,2 |

73,7 |

1,5 |

26,3 |

5,7 |

|

2010 |

8,8 |

75,2 |

2,9 |

24,8 |

11,7 |

|

2011 |

16,5 |

81,3 |

3,8 |

18,7 |

20,3 |

|

2012 |

23,3 |

82,0 |

5,1 |

18,0 |

28,4 |

|

2013 |

23,4 |

78,0 |

6,6 |

22,0 |

30,0 |

|

2014 |

26,9 |

78,9 |

7,2 |

21,1 |

34,1 |

|

2015 |

29,1 |

79,1 |

7,7 |

20,9 |

36,8 |

|

2016 |

29,9 |

80,4 |

7,3 |

19,6 |

37,2 |

|

2017 |

30,8 |

81,3 |

7,1 |

18,7 |

37,9 |

|

2018 |

31,6 |

82,1 |

6,9 |

17,9 |

38,5 |

Данные таблицы позволяют сделать вывод, что на протяжении последних десяти лет объемы банковского кредитования растут. Примерно 80 % объема кредитования на конец 2018 года приходилось на государственные банки – это 31,6 трлн иракских динаров. Доля кредитов, выданных частными банками, в общем объеме составила 17,9 %.

Стоит отметить устойчивое в последние годы снижение доли кредитования частными банками.

депозитов: объем вкладов не позволяет достичь минимального уровня для кредитования. В Ираке закон устанавливает достаточность капитала на уровне 12 процентов активов, взвешенных с учетом риска2..

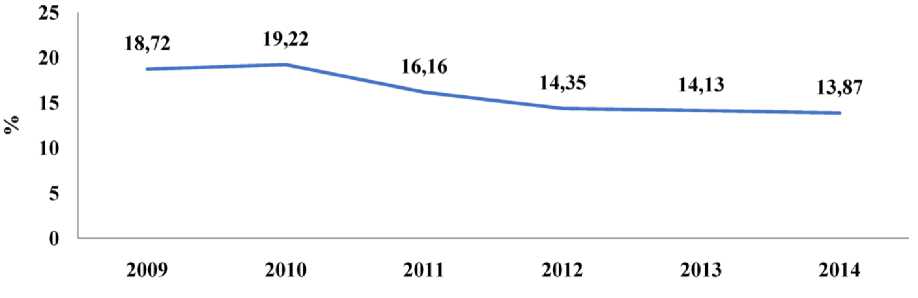

Сказывается также существенный дефицит денежной массы, жестко регулируемой Центральным банком Ирака в рамках антиинфляционных мер. Вместе с тем, эти меры способствуют снижению процентной ставки по кредитам (рис. 2).

Снижение процентной ставки по кредиту является положительной тенденцией. Это говорит о том, что в стране спадает финансовый кризис, экономика нацелена на глобализацию, и ситуация на кредитном рынке улучшается.

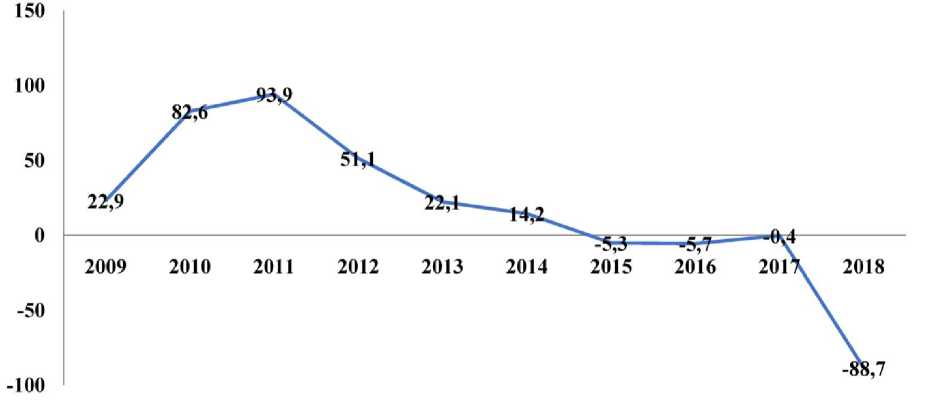

Следует также отметить, что предоставление иракскими банками кредитных ссуд зависит от компетентности в кредитном анализе и оценке. В Ираке камнем преткновения является снижение цен на нефть, сокращение расходов правительства и возрастание финансовых трудностей в деловом секторе, связанном с государственными контрактами. Это также сказывается на снижении располагаемых доходов населения, безработице и, как следствие, снижение динамики кредитования населения в Ираке (рис. 3).

эффициент монетизации экономики в Ираке составляет 40 %, что явно недостаточно, поскольку средний мировой показатель составляет около 121 %3. Показатель ликвидности (соотношение кредитов и депозитов) во вновь образованных иракских банках может порою превышать сто процентов. Небольшой размер выдаваемых банковских ссуд позволяет удерживать на высоком уровне показатель достаточности капитала. Банки с небольшим уставным капиталом страдают от нехватки ликвидности. Межбанковский ранок в Ираке также еще не сформирован.

Несмотря на большой объем банковской ликвидности, он не был оптимально использован для того, чтобы позволить ему перейти к кредитованию в пользу внутренних инвестиций, что повысило бы темпы экономического роста, а также обеспечило достаточность банковского капитала в пользу экономического развития.

Данные свидетельствует, что применяемые инструменты кредитной политика банков Ирака

Рис. 2. Динамика процентной ставки по кредитам частному сектору за 2009–2018 гг., % [4, 6]

Рис. 3. Динамика кредитования населения в Ираке, млн. иракских динаров [4–6]

Денежные средства от экспорта нефти наполняют банковский сектор ликвидностью, обеспечивая в определенной степени даже ее избыток. Ко- являются неэффективными, потому что объем кредитования низкий, а в 2018 году и вовсе низкий, который имеет отрицательную динамику. Все это отрицательно сказывается на экономическом развитии Ирака.

Наиболее активными агентами кредитования в Ираке являются крупные государственные банки, проводящие последовательную кредитную политику.

Кредитная политика банковской организации определяет конкретное направление деятельности как с частными заемщиками, так и с компаниями. Для этого кредитной организацией создается целый ряд специальных кредитных программ [1–3].

Основная цель кредитной политики коммерческого банка заключается в максимизации прибыли, и, учитывая его специфику, можно сделать вывод, что основной целью кредитной политики является максимизация прибыли от кредитных операций с учетом потенциальных рисков.

Среди государственных банков Ирака можно выделить два крупнейших – это Рафидайн банк (Rafidain Bank) и Рашид банк (Rasheed Bank).

Рафидайн банк или, как его еще называют Банк Аль-Рафидайн был создан и начал свою деятельность 19 мая 1941 года с оплаченным капиталом пятьдесят тысяч динаров. Число филиалов банка в настоящее время составляет 164 в Ираке и 7 филиалов за рубежом [7].

Кредитная деятельность является наиболее важным инвестиционным процессом банка Аль-Рафидайн, осуществляемым банком, и считается одной из основных целей его функционирования и роста. Банк опубликовал несколько инструкций, соответствующих проводимой кредитной политике, согласно которым принимается решение о предоставлении среднесрочных кредитов на 2–5 лет и долгосрочных ссуд для фармацевтических и производственных компаний на основе конкретных условий и контроля.

В целом Банк Аль-Рафидайн предоставляет следующие виды кредитов:

-

– коммерческие кредиты предоставляются дилерам и владельцам магазинов;

-

– промышленные кредиты предоставляются всем промышленным предпринимателям для развития и восстановления фабрик и заводов;

-

– сельскохозяйственные кредиты и гранты на проекты развития животноводства;

-

– туристические кредиты, включая строительство и обустройство гостиниц и туристических объектов;

-

– кредиты врачам, дантистам, фармацевтам, ветеринарам на создание больниц, открытие медицинских клиник, покупку медикаментов;

-

– кредиты инженерам для открытия консалтинговых офисов;

-

– кредитование безработных из малых предприятий через Министерство труда и в доступной форме;

-

– специальные кредиты для тех, кто пострадал от террористических операций;

-

– кредиты на строительство бизнес-парков;

-

– кредиты художникам, а также банковские услуги для всех секторов на овердрафтном счете, скидки и гарантийные письма, а также личные авансы гражданам, пенсионерам и молодоженам.

Из перечисленного видно, что банк осуществляет широкий спектр кредитования частных лиц и компаний.

Вторым по величине государственным банком Ирака является Рашид банк. Он был создан в 1988 году и находится под контролем Центрального банка Ирака и управления финансового контроля. Внутренних правил и регламентов кредитования банком не выработано. В 1998 году он поставил перед собой цель поддержать национальную экономику в области коммерческого банковского дела и инвестиций, а также обеспечить финансирование различных секторов в соответствии с планами развития и решениями по планированию [8, 13].

Рашид банк имеет 151 филиал, разбросанный по всему Ираку. Основная цель Рашид банк – содействовать развитию экономики Ирака путем предоставления высококачественных комплексных банковских услуг в соответствии с основными международными стандартами.

Рашид банк предоставляет следующие виды кредитов:

-

– займы для вдов и разведенных женщин;

-

– кредитование индивидуальных и совместных малых предприятий;

-

– кредит для окружных офицеров;

-

– жилищное кредитование;

-

– брачные авансы государственным служащим;

-

– кредит на повышение заработной платы судей, профессоров государственных университетов и институтов, а также государственных служащих с национальной докторской степенью в банке держателей карт MasterCard;

-

– кредиты пенсионерам;

-

– кредиты для медицинских работников;

-

– кредиты на покупку автомобилей и транспортных средств;

-

– кредиты владельцам общинных учебных заведений.

Стоит отметить, что виды кредитов анализируемых банков существенно отличаются. Например, Банк Аль-Рафидайн предоставляет кредитование на развитие животноводства, туристические кредиты, кредиты художникам, а также специальные кредиты для тех, кто пострадал от террористических операций. В то время как Рашид банк не предоставляет данные виды кредитования, но заботиться о пенсионерах, медработниках, а также вдовах и разведенных женщинах.

Проведем сравнительную характеристику кредитовая, которое предоставляется государст- венными банками Ирака на примере одного схо- долгосрочные кредиты, независимо от того, нужен жего кредита, которые предоставляется пред- ли кредит для финансирования проекта в области приятиям (табл. 2). промышленности, торговли или другого.

Таблица 2

Сравнительная характеристика кредитования предприятий в Банк Аль-Рафидайн и Рашид банк [7, 8]

|

Критерий |

Банк Аль-Рафидайн |

Рашид банк |

|

Ставка кредитования |

6 % |

7 % |

|

Срок кредитования |

От 1 до 10 лет |

От 3 до 7 лет |

|

Сумма кредитования |

До 1 лет до 5 млн динаров 1–3 года до 10 млн динаров 4–7 лет до 30 млн динаров 8–9 лет до 40 млн динаров 10 лет до 50 млн динаров |

До 3 лет до 10 млн динаров 4 года до 20 млн динаров 5 лет до 30 млн динаров 6 лет до 40 млн динаров 7 лет до 50 млн динаров |

Согласно данным табл. 2 видно, что условия предоставления кредитования предприятий Ирака Банк в Аль-Рафидайн выгоднее, потому что ставка ниже, чем в Рашид банк, а также предоставляется кредитование до 1 года на сумму 5 млн иракских динаров.

Среди местных банков можно выделить Банк Багдада и Коммерческий банк Ирака.

Банк Багдада был создан как иракская частная акционерная компания 18 февраля 1992 года с первоначальным капиталом в 100 миллионов иракских динаров и начал биржевую деятельность 12 сентября 1992 года [9]. Банк Багдада предлагает при условии перечисления заработной платы в него получить персональный кредит до 35 млн иракских динаров с гибкими сроками погашения кредитов. Срок кредитования до 5 лет. Кредитная карта обслуживается бесплатно в течение первого года. Предоставляется возможность предоставления до 10 млн иракских динаров без поручителя. Минимальный возраст заемщика установлен на уровне 25 лет. Возраст заявителя не должен превышать 60 лет к концу срока действия кредита.

Необходимая документация:

-

– заполненная заявка на кредит;

-

– заявление о заработной плате, адресованное Национальному банку Ирака, с указанием даты начала работы, характера работы, валовой заработной платы и чистой месячной заработной платы наряду с текущими обязательствами сотрудников;

-

– заверенная справка о заработной плате.

Коммерческий банк Ирака является одним из первых банков частного сектора, созданных в Ираке. Он был создан в 1992 году после того, как были изменены местные законы, позволяющие создавать частные банки в Ираке. С начала коммерческой деятельности капитал банка существенно вырос и в настоящее время составляет 250 млрд иракских динаров [10].

Коммерческий банк Ирака предлагает краткосрочные, среднесрочные кредиты и овердрафт. Благодаря его кредитным программам коммерческие структуры имеют возможность получить деньги на покрытие текущих потребностей или

Требуемая документация для частных кли-лентов:

-

– клиент подает письменный запрос на банковские услуги через три месяца после даты открытия счета и, если у него есть текущий счет в других банках, он предоставляет выписку по счету на срок не менее шести месяцев;

-

– удостоверение личности;

-

– документ о поддержке жилищного строительства со стороны муниципального совета;

-

– документ, подтверждающий официальное право собственности (обязательство по недвижимости);

-

– расчет бюджета доходов и расходов.

Если заемщик является компанией, должны быть представлены следующие документы:

-

– вышеперечисленные документы уполномоченного директора компании;

-

– учредительный договор, Протокол собрания, Учредительный акт для компании;

-

– проверенная финансовая отчетность за последние три года;

-

– договор аренды компании, но если она является собственностью, предоставить заверенную ксерокопию документа о собственности компании;

-

– денежные потоки за последний год или шесть месяцев как минимум.

Сравнительная оценка условий кредитования предприятий позволяет сделать вывод, что наибольшая выгода для кредитования физических и юридических лиц предоставляется в Банке Багдада, потому что процентная ставка ниже, чем в Коммерческом банке Ирака, и сумма кредитования с поручителем увеличивается до 35 млн иракских динаров (табл. 3).

Особое место в финансовой системе Ирака занимают исламские банки с принципами кредитования, отличающимися от традиционных принципов кредита. Среди исламских банков выделены Иракский исламский банк инвестиций и развития (Islamic Development Bank) и Международный Банк инвестиций и развития Курдистана (Kurdistan International Bank for Investment and Development).

Таблица 3

Сравнительная характеристика кредитования предприятий в Банк Багдада и Коммерческого банка Ирака [9, 10]

|

Критерий |

Банк Багдада |

Коммерческий банка Ирака |

|

Ставка кредитования |

4 % |

5 % |

|

Срок кредитования |

До 5 лет |

До 5 лет |

|

Сумма кредитования |

До 10 млн иракских динаров без поручителя До 35 млн иракских динаров с поручителем |

До 10 млн иракских динаров |

Иракский Исламский Банк инвестиций и развития был основан 19 декабря 1992 года. Он был полностью введен в действие Центральным банком Ирака 23 февраля 1993 года. Банк принимал активное участие в экономическом развитии и росте страны [11].

В Иракском Исламском банке инвестиций и развития вместо кредитования предлагается услуга Мурабаха. Мурабаха – это покупка банком конкретного актива по требованию клиента, а затем продажа его клиенту по цене, включающей цену оригинала и согласованную прибыль. Финансирование Мурабаха резко отличается от традиционных методов финансирования, поскольку оно включает в себя финансирование физических активов. Банк участвует в риске собственности.

Вместо того, чтобы просто предоставлять финансирование клиенту, банк сам покупает товар у третьей стороны по требованию клиента. Затем банк продает эти товары клиенту по согласованной цене через программу отсроченных платежей, как правило, в рассрочку.

Еще один продукт – Истисна'а. Она представляет собой контракт на покупку товара в соответствии со спецификациями, согласованными, где цена выплачивается в момент заключения контракта, либо постепенно по степени прогресса или завершения работы. Использование исламских финансовых институтов – этот вид договора, как правило, осуществляется для финансирования различных потребностей городских строительных отраслей. Клиент банку выплачивает предоставленные средства в рассрочку в соответствии со своей платежеспособностью.

В своей деятельности Иракский Исламский Банк активно использует механизмы государственно-частного партнерства, позволяющие привлекать дополнительные финансовые ресурсы для поддержки социально значимых проектов. Базельским комитетом по банковскому надзору банк определен в группу международных банков развития с нулевым риском4.

Международный Банк Инвестиций и развития Курдистана является ведущим банком в регионе Курдистана и одним из самых успешных ислам- ских частных банков в Ираке. Банк имеет обширные связи со многими международными банками. Он предоставляет кредиты для малых и средних проектов, краткосрочные авансовые финансовые инвестиции, задолженность по автомобилям (аккредитив), товаросопроводительные документы в банках, товарный кредит участникам [12].

Требования к получению средств от рассматриваемого банка для малых и средних проектов:

-

– встреча с клиентом, чтобы узнать, какой тип объектов;

-

– заявка от заказчика;

-

– кредитный офицер работает над кредитным исследованием с заявителем;

-

– кредитный инспектор представляет свою рекомендацию относительно объектов;

– исследование выставляется на рассмотрение комитета объектов, состоящего из высшего руководства, чтобы изучить проект и дать одобрение.

Несмотря на то, что оба банка являются исламскими, кредитование населения и предприятий осуществляется совсем по-разному. Иракский исламский банк инвестиций и развития не предоставляет традиционного кредитования, в его ассортименте банковских продуктов предлагаются Истисна'а и Мурабаха. В то время как Международный Банк инвестиций и развития Курдистана осуществляет традиционное кредитование.

При всех негативных факторах – драматическом падении цен на нефть, стремительном распространении коронавируса, сложной военнополитической обстановке и сохраняющихся проблемах с обеспечением безопасности – российские нефтегазовые компании продолжают участвовать в реализации проектов по добыче нефти и газа как на юге Ирака, так и в северных регионах, включая Курдистан.

Наши операторы тесно взаимодействуют с местными партнерами, полностью выполняют свои контрактные обязательства и выстраивают планы по развитию отношений с прицелом на долгосрочную перспективу.

Особо хотел бы выделить ПАО ЛУКОЙЛ, реализующее проекты «Западная Курна-2» и «Блок 10»; ПАО «Газпром нефть» – это «Бадра», «Блок "Гармиан"» и «Блок "Шакал"»; ПАО «НК "Роснефть"», участвующее в разработке блоков 8, 9, 10, 11 и 13, а также ПАО «АНК "Башнефть"», осуществляющее деятельность в рамках проекта «Блок 12». Ряд наших операторов, таких как АО

«Зарубежнефть», АО «Стройтрансгаз», ПАО «Татнефть», ЗАО «МГНК "Союзнефтегаз"» и ООО «Эриэлл Нефтегазсервис», предпринимают энергичные шаги по возобновлению своей деятельности либо вхождению на иракский нефтегазовый рынок. Красноречивее слов о степени сотрудничества в этой сфере говорит тот факт, что суммарные российские инвестиции превышают $13 млрд.

Наряду с этим ведется активная работа по диверсификации российско-иракских экономических связей. В настоящее время она сфокусирована на открытии иракского рынка для отечественных компаний, специализирующихся на строительстве электростанций, геологоразведке, экспорте пшеницы и другой сельхозпродукции.

Ведущую роль в этом процессе играет созданная в 1994 году Российско-иракская комиссия по торговле, экономическому и научно-техническому сотрудничеству.

Ее, кстати, с российской стороны возглавляет заместитель председателя правительства Российской Федерации Юрий Иванович Борисов. Это свидетельствует о той важности, которая придается российским руководством развитию отношений c Ираком.

Хочется надеяться, что по завершении действующих карантинных мер как в России, так и в Ираке удастся провести до конца года очередное, девятое, заседание комиссии в Москве.

Несмотря на достаточно скромные цифры двустороннего товарооборота - в 2019 году это $264,5 млн, - Ирак занимает важное место в системе торговых и экономических отношений России с зарубежными странами. Имеющийся в этой области потенциал использован пока далеко не полностью. Сегодня наиболее успешно развивается сотрудничество в нефтегазовой сфере, в которой накоплен колоссальный многолетний опыт как у российских, так и у иракских нефтяников.

Наши операторы тесно взаимодействуют с местными партнерами, полностью выполняют свои контрактные обязательства и выстраивают планы по развитию отношений с прицелом на долгосрочную перспективу.

Особо хотел бы выделить ПАО ЛУКОЙЛ, реализующее проекты «Западная Курна-2» и «Блок 10»; ПАО «Газпром нефть» - это «Бадра», «Блок "Гармиан"» и «Блок "Шакал"»; ПАО «НК "Роснефть"», участвующее в разработке блоков 8, 9, 10, 11 и 13, а также ПАО «АНК "Башнефть"», осуществляющее деятельность в рамках проекта «Блок 12». Ряд наших операторов, таких как АО «Зарубежнефть», АО «Стройтрансгаз», ПАО «Татнефть», ЗАО «МГНК "Союзнефтегаз"» и ООО «Эриэлл Нефтегазсервис», предпринимают энергичные шаги по возобновлению своей деятельности либо вхождению на иракский нефтегазовый рынок. Красноречивее слов о степени сотрудничества в этой сфере говорит тот факт, что суммарные российские инвестиции превышают $13 млрд.

Наряду с этим ведется активная работа по диверсификации российско-иракских экономических связей. В настоящее время она сфокусирована на открытии иракского рынка для отечественных компаний, специализирующихся на строительстве электростанций, геологоразведке, экспорте пшеницы и другой сельхозпродукции.

Ведущую роль в этом процессе играет созданная в 1994 году Российско-иракская комиссия по торговле, экономическому и научнотехническому сотрудничеству.

Ее, кстати, с российской стороны возглавляет заместитель председателя правительства Российской Федерации Юрий Иванович Борисов. Это свидетельствует о той важности, которая придается российским руководством развитию отношений c Ираком.

Хочется надеяться, что по завершении действующих карантинных мер как в России, так и в Ираке удастся провести до конца года очередное, девятое, заседание комиссии в Москве.

Особую актуальность сейчас приобретают усилия наших нефтяников, направленные на социально-экономическую поддержку местного населения. Раньше это была рутинная практика, сегодня она в прямом смысле жизненно необходима. Так, в марте–апреле ПАО ЛУКОЙЛ закупило и передало медицинским центрам населенных пунктов Хувейра, Изеддин Салима, Медейны и Курны, расположенных в непосредственной близости от месторождения Западная Курна-2, оборудование, расходные материалы, лабораторные приборы, реагенты, средства дезинфекции и индивидуальной защиты. ПАО «Газпром нефть» в сложившейся непростой ситуации также оказывает помощь наиболее уязвимым слоям иракского населения, проживающего в окрестностях месторождения Бадра. Недавно в распоряжение представителей местных общин было передано значительное количество продовольственных наборов. Такая практика продолжится и в дальнейшем.

Одной из важнейших задач, стоящих перед нынешним руководством Ирака, является форсирование работ по разработке национальных газовых месторождений, в первую очередь для нужд объектов энергогенерации, использующих в качестве топлива природный газ. Нужно отметить, что Ирак обладает обширными доказанными запасами природного газа. По оценкам экспертов ФСЭГ, страна занимает 13-е место в мире с суммарным объемом более 3 трлн куб. м. В этой сфере видим серьезный потенциал для развития инвестиционного сотрудничества.

Хотел бы напомнить, что месторождение Мансурия, расположенное недалеко от иранской границы в провинции Дияла, является одним из крупнейших в стране. В прошлом правительство Ирака уже предпринимало попытки начать его разработку - в 2010 году было заключено согла- шение с консорциумом в составе турецкой, кувейтской и южнокорейской компаний. Однако в 2014 году работы на объекте были приостановлены из-за ухудшения ситуации с безопасностью, что явилось причиной аннулирования соглашения правительством республики в 2018 году.

В настоящее время иракская сторона рассматривает ПАО «Газпром нефть» в качестве одного из возможных операторов по перезапуску данного проекта с учетом богатого накопленного опыта и возможностей этой компании. Высокая заинтересованность и готовность к активизации консультаций по данному треку неоднократно подтверждались иракскими партнерами на переговорах различного уровня. В качестве аргументов в пользу взаимодействия с ПАО «Газпром нефть» приводятся декларируемые роскомпанией меньшие затраты на освоение Мансурии, а также введенный в эксплуатацию нашим оператором в 2017 году крупный газовый завод по сбору и переработке попутного нефтяного газа на месторождении Бадра, построенный с учетом последних технических решений и современных мировых стандартов. По имеющейся информации, одним из вариантов увеличения его производительности могло бы стать строительство газопровода с месторождения Мансурия.

Стоит также отметить, что на фоне усиления геополитической напряженности в регионе в целях диверсификации путей экспорта добываемой нефти правительство Ирака в 2019 году анонсировало планы по строительству двух стратегически важных трубопроводов по маршрутам Киркук (Ирак)– Джейхан (Турция) и Хадита (Ирак)–Акаба (Иордания). Несмотря на происходящие сегодня изменения на мировом нефтяном рынке, эти объекты будут весьма востребованы как для Ирака, страны-экспортера, так и для его основных партнеров – импортеров его нефти. Как видится, участие наших экономоператоров в данных проектах могло бы стать неплохой возможностью продемонстрировать свои компетенции, опыт и технические возможности.

Выводы и рекомендации

Проведенное исследование свидетельствует, что кредитная политика, проводимая банками Ирака, является недостаточно эффективной несмотря на то, что финансовая устойчивость банковского сектора за последние годы повысилась.

В настоящее время существует необходимость разработки и подготовки стратегических планов и программ, усиливающих роль макроэкономики с учетом характера экономических условий страны; способствующих снижению рисков, связанных с финансовым сектором Ирака; повышающих роли денежно-кредитной политики Центрального банка Ирака и эффективность инструментов CBI Tools.

Необходимость соблюдения международных законов и инструкций, отраженных в решениях Международного Базельского Комитета, заключается в том, что, с одной стороны, степень развития национальной экономики определяется следованием инструкциям Центрального банка Ирака при решении макроэкономических проблем; с другой стороны, это необходимо для обеспечения устойчивости и достаточности капитала банковского сектора, подверженного многочисленным рискам.

Также важно избегать предоставления банковских кредитов непроизводительным секторам, способствовать банковской стабильности и обеспечить рациональное кредитование для достижения эффективности функционирования финансовой и банковской системы.

Предложенные мероприятия будут способствовать совершенствованию кредитной политики банков Ирака.

Список литературы Особенности кредитной политики иракских банков

- Аликаева М.В. Кредитная политика как инструмент деятельности коммерческого банка // Сервис а России и за рубежом. – 2017. – С. 152–164.

- Балабанов, И.Т Банки и банковское дело / под ред. д.э.н., проф. И.Т. Балабанова. – СПб: Питер, 2019. – 304 с.

- Киркуш, К.Х. Деятельность коммерческих банков в Ираке / К.Х. Киркуш // Актуальные проблемы финансов глазами молодежи Материалы III Всероссийской студенческой научно-практической конференции. – 2017. – С. 213–215.

- Обзор финансового сектора Республики Ирак / World Bank Group, 2018. – 244 с.

- Шуббар, Х.Х.Д. Оценка финансовой устойчивости банков Ирака / Х.Х.Д. Шуббар // Финан-совая экономика. 2019. – № 1. – С. 538–540.

- www.cbi.iq – Сайт Центрального банка Ирака

- https://www.rafidain-bank.gov.iq – Официальный сайт Банка Аль-Рафидайн

- http://rasheedbank.gov.iq – Официальный сайт Рашид Банк

- https:// bankofbaghdad.com.iq – Официальный сайт Банка Багдада

- https://cbiq.com.iq – Официальный сайт Коммерческого банка Ирака

- https://www.iraqiislamicb.com – Официальный сайт Иракского Исламского Банка инвестиций и развития

- https://www.kib.iq – Официальный сайт Международного Банка инвестиций и развития Курдистана

- Fahr, S.A. & Fell, J. Macroprudential Policy – Closing the Financial Stability Gap //Journal of Financial Regulation and Compliance. – 2017. – Vol. (25), issue (4). – Р. 334–359.