Особенности морской транспортировки нефти в Восточную Азию

Автор: Козьменко Арина Сергеевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Глобализация и мирохозяйственные процессы

Статья в выпуске: 5-2 (137), 2022 года.

Бесплатный доступ

В статье выполнен анализ возможностей транспортировки нефти в страны АТР через Северный морской путь с учетом климатических, экономических, логистических особенностей. Определены производственные мощности основных проектов в Западной Арктике и уточнена потенциальная ресурсная база региона для обеспечения поставок в полном объеме. Обозначена целесообразность наращивания экспортных поставок в Китай.

Северный морской путь, арктическая нефть, восточная сибирь - тихий океан, суэцкий канал

Короткий адрес: https://sciup.org/148325752

IDR: 148325752 | DOI: 10.6084/m9.figshare.21431997

The features of oil sea transportation to East Asia

The article analyzes transportation options in Asia-Pacific countries through The Northern Sea Route considering climatic, economic, logistic features. In the West Arctic area has been determined product capacity of the main oil projects and refined potential resource base of region for providing supplies fully. Expediency of increasing in China is indicated.

Текст научной статьи Особенности морской транспортировки нефти в Восточную Азию

Сегодня глобальное противостояние выходит на новый уровень [1]. В связи со сложившейся геополитической ситуацией Россия вынуждена искать новых партнеров во многих секторах экономики, особенно в нефтегазовом. Один из приоритетных регионов – это страны Азиатско-Тихоокеанского региона (АТР), в особенности Китай [2]. Поставки нефти и нефтепродуктов в данном направлении в последнее время увеличились за счет этого государства, что наводит на размышления о новых направлениях и возможностях транспортировки, в частности используя трассы Северного морского пути (СМП) с учетом анализа климатических, экономических, минерально-сырьевых и социальных показателей.

ГРНТИ 06.51.65

EDN XCIUYX

DOI 10.6084/m9.figshare.21431997

Арина Сергеевна Козьменко – кандидат экономических наук, младший научный сотрудник Института экономических проблем им. Г.П. Лузина Кольского научного центра РАН (г. Апатиты, Мурманской области).

Статья поступила в редакцию 17.09.2022.

Страны АТР и экспортные возможности России

Энергетические ресурсы играют важную роль в социально-экономическом развитии России и имеют государственное значение [3, 4, 5]. Важность отрасли выражается не только в обеспечении жизнедеятельности производства и населения. В Энергетической стратегии РФ на период до 2035 года (введена распоряжением Правительства РФ № 1523-р от 09 июня 2020 г.), разработанной в соответствии с Федеральным законом «О стратегическом планировании», учтены прогнозы научно-технического развития страны, обеспечение экологической и экономической безопасности, стратегия развития минерально-сырьевой базы, а также прогноз социально-экономического развития. В этой стратегии определяются основы энергетической политики страны на основании множества показателей социально-экономического развития в пределах существующего горизонта планирования (до 2035 года). При этом, одним из приоритетных направлений развития в стратегии указано сотрудничество со странами Восточной Азии.

Помимо важности социального и экологического аспектов, энергетическая отрасль приносит доход в бюджет страны на различных уровнях. За последние восемь лет (2014-2021 гг.) доля поступлений от нефтегазового сектора в федеральную казну составляет 40,02% [6]. В современных условиях преодоления последствий экономических и энергетических санкций нефть и нефтепродукты остаются одними из главных инструментов обеспечения национальной безопасности [7].

Отметим, что до последнего времени Европа являлась основным потребителем российских энергоресурсов. Доля стран Восточной Азии (Южная Корея, Китай, Япония) составляла порядка 33% от общего объема экспорта сырой нефти и 16% – нефтепродуктов. При этом, азиатские страны лидируют по темпам роста ВВП и темпам спроса на нефть в мире (в 2018 году темп прироста составил 40%). Но азиатские потребители не готовы получать энергоресурсы от одного поставщика, поэтому импорт будет продолжать диверсифицироваться. Несмотря на это, в мае 2022 года Китай нарастил импорт российской нефти на 25% по сравнению с показателями мая 2021 года за счет магистрального нефтепровода «Восточная Сибирь – Тихий океан» (ВСТО) и морских перевозок из портов Дальнего Востока.

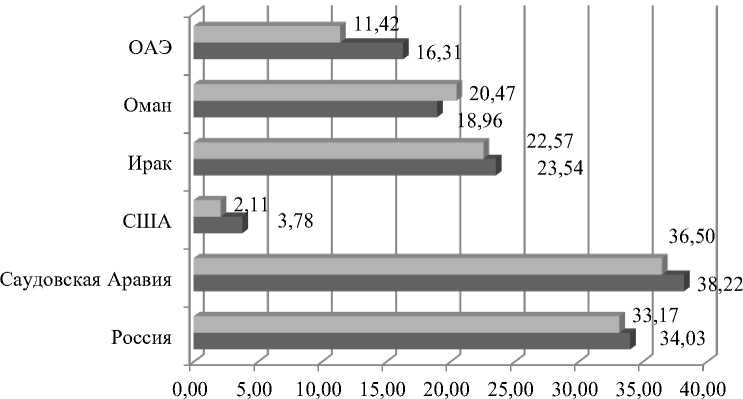

В мае 2022 года Россия стала лидером по поставкам нефти в Китай, обогнав Саудовскую Аравию (7,82 млн т) и Иран (4,687 млн т). По итогам первых пяти месяцев 2022 года Саудовская Аравия сохранила лидерство, Россия за аналогичный период поставила на 4,195 млн т нефти меньше. Также за год сократились поставки нефти из США – на 44%, из Омана – на 0,8%, импорт из ОАЭ увеличился на 30% (см. рис. 1) [8].

■ январь-май 2021

■ январь-май 2022

Рис. 1. Сравнительный анализ импорта нефти в Китай основными поставщиками за периоды: январь-май 2021 и январь-май 2022 гг. (млн т)

В июле 2022 года Япония возобновила поставки российской нефти (в июне 2022 года импорт был сведен до нуля по политическим мотивам), однако возобновление поставок началось с меньших объемов. Объем импорта за период январь – июнь 2022 года на 22% меньше аналогичного периода 2021

года. В денежном выражении на фоне роста цен на энергоносители импорт вырос на 45%. В основном Япония импортирует нефть с Ближнего Востока. Южная Корея идет по аналогичному сценарию и стремится сократить импорт российской нефти до нуля, переориентировать свой рынок на США, Саудовскую Аравию, Кувейт, а также Иран.

Таким образом, на сегодняшний день в качестве основного потребителя российской нефти в Восточной Азии выступает Китай. Дальнейшее развитие восточного направления диверсификации нефтяных транспортных коммуникаций логично связано с наращиванием поставок нефти в Китай до уровня 100 млн т в год и далее до 150 (2029 г.) и 200-210 млн т в год в пределах существующего горизонта планирования. При этом заметим, что за последнее время Китай наращивает импорт энергоресурсов, в связи с чем в будущем может появиться необходимость в использовании не только ВСТО и морской навигации на Дальнем Востоке, но и иных транспортных коммуникаций.

Важно отметить, что наращивание экспорта в Китай требует дополнительных мощностей при сохранении поставок нефти в Европу на текущем уровне. На китайском направлении Россия имеет логистические преимущества. Так как Китай является крупнейшим импортером нефти в мире, основной проблемой является обеспечение безопасности транспортировки грузов. Особенно это относится к тем зонам, которые наиболее уязвимы при введении новых санкций против Китая или подвержены воздействию по стороны международного терроризма [9]. В случае возникновения подобных ситуаций необходимость в организации сопровождения транспорта обязательна.

Географическое расположение нефтепровода ВСТО исключает логистические риски и обеспечивает явное логистическое преимущество – это наиболее быстрый способ доставки нефти, что имеет влияние на цену продукта. Нефть, идущая по нефтепроводу ВСТО является премиальной и представляет собой смесь западносибирской премиальной нефти Siberian Light, а также нефти месторождений, расположенных в зоне ВСТО-1. Эта смесь имеет качественное преимущество перед эталонным для стран АТР сортом нефти Dubai crude. Важно отметить, что наиболее развитыми являются юго-восточные и восточные провинции Китая, соответственно, эти территории являются наиболее приоритетными для поставок.

Наращение объемов добычи для стран АТР до 100-150 млн т приведет к дефициту производственных мощностей в пределах Западно-Сибирской нефтегазоносной провинции. Потребуется модернизация коммуникационных сетей, обеспечивающих поставку сырья, или организация перевозок по СМП пути в восточном направлении. В 2020 году НК «Роснефть» был запущен проект «Восток ойл» со сроком реализации в 2024 году и выходом на уровень добычи в 26 млн т нефти. Месторождения Ванкорского, Паяхинского кластеров, а также Западно-Иринского лицензионного участка входят в проект. Ресурсный потенциал составляет более 5 млрд т легкой нефти (содержание серы около 0,03%), премиальной относительно эталонной марки Brent. В планах НК «Роснефть» – увеличить объемы добычи до 115 млн т нефти к 2030 году.

Основные перспективные нефтяные проекты Западной Арктики

На сегодняшний день существует три основных нефтяных проекта на территории Западной Арктики, локализованные в акватории Печорского моря и Обской губы: «Варандей», стационарная платформа «Приразломная» и «Ворота Арктики», а также два порта в акватории Кольского залива: «Кола» и «Норд». Основные месторождения проекта «Варандей» находятся на территории Тимано-Печерской нефтегазоносной провинции (НГП): месторождения им. Р. Требса и А. Титова, Южно-Хыльчуюское. Пропускная способность проекта 12 млн т нефти в год. Экспортный сорт – «варандейская смесь».

Арктическая смесь марки ARCO добывается из Приразломного нефтяного месторождения. Пропускная способность проекта – 6 млн т в год. Данное месторождение является единственным в мире по своим характеристикам, глубина моря в зоне добычи составляет 20 метров, используется гравитационная платформа, способная извлекать нефть в сложных ледовых условиях. Нефть марки NOVY PORT добывается в рамках проекта «Ворота Арктики» и относится к категории легкой нефти. Пропускная способность проекта – 8,5 млн т в год.

Общий объем экспорта по трем проектам составляет 26,5 млн т в год (по соглашению ОПЕК+). Морские лицензионные участки распределены в основном между двумя крупными компаниями – ПАО «НК Роснефть» и ПАО «Газпром», которые контролируют около 96% всей площади участков (1,79 млн км2).

Учитывая существующие экономические и геополитические ограничения, введенные против России, включая блокировки государственного долга в том числе и на вторичном рынке, а также производственные мощности действующих нефтяных проектов, в дальнейшем планируется разработка на 1-м и 2-м Восточно-Приновоземельных участках Карского моря с суммарными запасами около 2 млрд тонн нефти. То есть, ресурсы континентального шельфа Печорского и Карского морей являются источниками пополнения ресурсной нефтяной базы [10, с. 105].

Влияние глобального потепления на транспортные возможности СМП

Энергетические ресурсы, добываемые на трех вышеназванных проектах, транспортируются конечному потребителю по Северному морскому пути. В эпоху глобального потепления этот транспортный коридор открывает больше логистических возможностей. Арктика перестает быть естественной преградой, повышается доступность энергетических ресурсов. Появляется такое понятие, как «Новая Арктика». Это – пространство, на территории которого реализуются основные цели и задачи национальной экономики. Для стимулирования экономического роста, развития оборонно-промышленного сектора Арктический регион сегодня является одним из приоритетных.

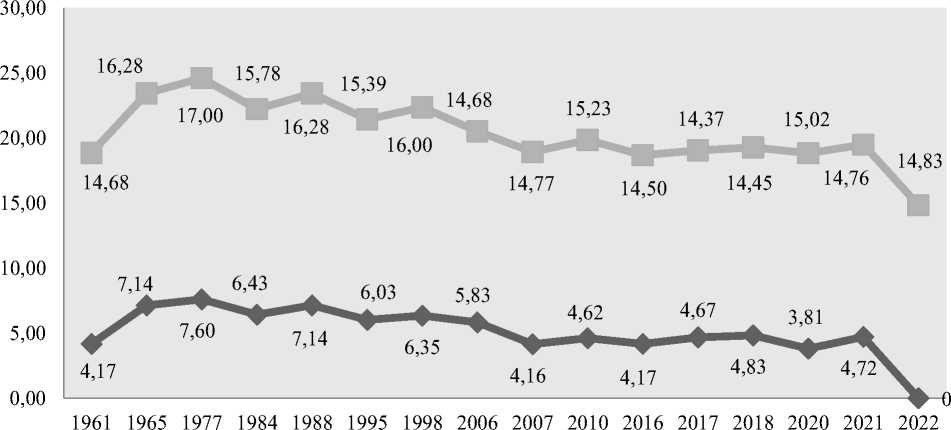

Согласно спутниковым наблюдениям, выделяется три базовых ветви колебаний арктического льда, в среднем продолжительность которых составляет 11 лет (определены на основании подобия), это говорит о цикличности процессов похолодания и потепления. Результаты спутниковых исследований показывают, что последний текущий цикл относится к ветви спада льдообразования [11]. Если рассматривать колебания с точки зрения принципа всеобщей мировой цикличности, можно предположить о существовании сборки из 6 циклов или объединения нескольких циклов в один большой цикл длительностью около 66 лет (см. рис. 2).

^^сентябрь ^^март

Рис. 2. Циклические колебания в марте (максимум) и сентябре (минимум) льда в Арктике с 1961 года (млн км2), данные за сентябрь 2022 года еще не получены

То есть, цикл спада льдообразования должен закончиться в 2027 году и затем наступит эпоха похолодания (2027-2038 гг.), пространство, свободное ото льда будет постепенно уменьшаться, что, в конечном счете, приведет к закрытию сначала полюсной трассы, а затем северной и создаст преграды для организации мореплавания по южной трассе.

Арктическая нефть достаточно дорогая, так как относится к разряду трудноизвлекаемой (стоимость 1 барреля заведомо более 100 долларов США), порог рентабельности зависит от условий добычи [10, с. 20].

В 2021 году добыча нефти в России составила 537 млн т, внутреннее потребление составляет 25% от объема добычи. Оставшиеся объемы нефти и нефтепродуктов за счет внутреннего рынка реализовать не получится. Даже в сравнении с Китаем, его населением, расход энергоресурсов в нашей стране в 10 раз меньше. Кроме того, поиск и разведку на нефть нельзя прекращать, чтобы не потерять технологии. Этот процесс должен быть непрерывным. Соответственно, необходимо искать новые рынки сбыта, заниматься строительством нового танкерного флота и развивать морские коммуникационные сети, обеспечивать доступность и мобильность нефтяных запасов.

Существует три трассы СМП: южная трасса, идущая через пролив Вилькицкого (78о с.ш.), северная (выше мыса Арктический архипелага Новая Земля 81о с.ш.) и полюсная (выше параллели острова Рудольфа архипелага Земля Франца-Иосифа 82о с.ш.). Полюсная трасса находится вне зоны национальной юрисдикции России, строго говоря, вне акватории Северного морского пути. Северная трасса выполняет транзитные функции перевозки грузов без заходов в порты СМП. В таблице приведены данные о доступности трасс для транспортировки грузов в зависимости от состояния льда.

Таблица

Функционирование трасс СМП в 2020 году

|

Трасса СМП |

Количество дней в году, свободных ото льда |

|

Южная |

107 дней (15 июля - 29 октября) |

|

Северная |

83 дня (3 августа - 24 октября) |

|

Полюсная |

28 дней (3 сентября - 1 октября) |

Анализ приведенных данных приводит к выводу, что практическое экономическое значение для организации перевозки имеет южная трасса СМП.

Южный маршрут или северный?

В последнее время все чаще Северный морской путь рассматривается как альтернатива южному маршруту (Суэцкий канал, Индийский океан и Малаккский пролив) при транспортировке грузов из Европы в страны Азии. Важно понимать логистические особенности и целесообразность перевозки новым морским маршрутом [12]. Например, транспортировка грузов из китайского порта Шанхай до Роттердама северным маршрутом имеет протяженность 8500 миль, южным – 10500 миль. Южный маршрут Шанхай – Генуя на 3200 миль короче северного, расстояние между Роттердамом и Генуей – 2600 миль. Таким образом, целесообразность транспортировки посредством СМП зависит от порта доставки.

Среднее расстояние от проектов «Варандей» и «Приразломное» до южно-корейского порта Йосу составляет 4850 миль, от проекта «Ворота Арктики» – 3650 миль. По чистой воде в период навигации по данному маршруту можно перевести 1400 тыс. т из Печорского моря и столько же из Обской губы (при средней скорости в 16 узлов). Это – 2,8 млн т нефти или 13% от всего добываемого объема нефти в Арктике. Даже если мобилизовать все имеющиеся атомные ледоколы (их всего 4), от пролива Виль-кицкого до Берингова пролива не удастся обеспечить безопасность прохождения грузов.

В 2019 году был совершен тестовый проход по СМП с запада на восток в летний период навигации, выполняющий рейс из Приморска в Китай (сначала до порта Йосу для перевалки на конвенционные танкеры), было доставлено суммарно 200 тыс. т нефти. Протяженность маршрута составила 8500 миль со средней скоростью в 12 узлов. Для транспортировки нефти в круглогодичном формате необходимо настроить работу СМП в режиме «канала» [13]. В целях реализации данной задачи потребуется увеличить существующий танкерный флот усиленного ледового класса, способный работать в суровых арктических условиях. При этом нельзя забывать об экологической составляющей, опасности загрязнения окружающей среды.

То есть более целесообразными и рентабельными для перевозки нефти по морю в страны АТР остаются традиционные маршруты: Мурманск, Архангельск, Приморск, Усть-Луга – Порт Саид – Красное море – Индийский океан и далее по трассам Южного Шелкового пути. Или из Новороссийска через Суэцкий канал. Грузообороты СМП и Суэцкого канала не сравнимы. В 2021 году грузооборот через Суэцкий канал составил 2 млрд т. Для сравнения, грузооборот СМП в этот же год составил 35 млн т даже несмотря на то, что общая протяженность СМП меньше. С чем это связано?

Во-первых, определенно играет роль разница в климате. Ледокольное обеспечение стоит дорого, поэтому зачастую транспортировка через СМП не рентабельна, также необходимы вложения в обучение персонала, страхование грузов также обходится дороже.

Во-вторых, на размер судна накладывает ограничения ширина канала. По СМП способны продвигаться суда классом не выше Yamalmax (осадка 13 м, длина 299 м), в то время как по Суэцкому каналу проходит более крупный флот, имея длину до 400 м, таким образом, за раз можно провести большее количество груза и стоимость транспортировки в расчете на тонну груза будет ниже.

В-третьих, имеет место и бюрократическая составляющая, процедура получения сертифицирования по СМП сложнее и дольше, чем по Суэцу [14].

В случае блокировки Суэцкого канала стоит ожидать увеличения поставок через Северный морской путь, но все же, несмотря на сложные условия транспортировки, СМП является привлекательным объектом для инвестирования и развития инфраструктуры хотя бы в целях поднятия имиджа России на мировой арене. В первую очередь СМП – это крупный внутренний экспортный канал, направленный на развитие Арктического региона. Главной задачей для целей международной экономической и транспортной деятельности на сегодняшний день является разработка мер по удешевлению перевозок данным путем, но при этом необходимо обеспечить сохранение доходов федерального бюджета и обеспечение экономического роста.

Заключение

В эпоху глобального потепления Арктика открывает новые возможности добычи энергетических ресурсов. Несмотря на сохранение достаточно суровых климатических условий, регион является приоритетным для инвестиционных вложений, его развитие отвечает целям и задачам национальной экономики, а также играет важную роль в обеспечении национальной безопасности. Помимо внутреннего потребления, необходимо ориентировать ресурсный потенциал региона на международные перспективные рынки. Сегодня особенно актуально восточное направление, в частности Китай – как самый крупный импортер энергоресурсов в мире.

Но наличие таких негативных факторов, как: дороговизна транспортного сообщения, логистические трудности в связи с ледовыми условиям, ограниченная доступность трасс СМП, трудоемкое оформление документов, нехватка ледокольного обеспечения для реализации безопасного трансфера и т.д., – приводит к тому, что сегодня наиболее целесообразно перевозить энергоресурсы действующими стандартными трассами. Это не означает, что трассы СМП не пригодны для международного сообщения. У нас есть время развить морскую инфраструктуру до тех масштабов, которые позволят работать, к примеру, южной трассе СМП в режиме «канала». Для этого необходима модернизация танкерного флота. Благодарности

Работа выполнена в рамках темы НИР № 0226-2019-0022 ИЭП «Научные и прикладные основы устойчивого развития и модернизации морехозяйственной деятельности в западной части Арктической зоны Российской Федерации» по государственному заданию ФИЦ КНЦ РАН.

Список литературы Особенности морской транспортировки нефти в Восточную Азию

- Гришков В.Ф., Плотников В.А., Фролов А.О. Мобилизационная экономика в современной России: теоретические аспекты // Известия Санкт-Петербургского государственного экономического университета. 2022. № 3 (135). С. 7-13.

- Козьменко С.Ю. Экономическая конъюнктура Арктики на китайском энергетическом рынке // Север и рынок: формирование экономического порядка. 2021. № 4 (74). С. 21-28.

- Давтян В.С., Вертакова Ю.В., Плотников В.А. Особенности регулирования национальных энергетических рынков в условиях развития процессов международной интеграции // Известия Юго-Западного государственного университета. 2018. № 1 (76). С. 160-174.

- Козьменко А.С. Отечественный и зарубежный опыт освоения арктических ресурсов нефти: теория и практика // Известия Санкт-Петербургского государственного экономического университета. 2021. № 2 (128). С. 138-142.

- Плотников В.А., РукиновМ.В. Новый облик мировой энергетики и экономическая безопасность России // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. 2020. № 2 (44). С. 39-43.

- Министерство финансов Российской Федерации. Федеральный бюджет. [Электронный ресурс]. Режим доступа: https://www.minfin.ru/ru/statistics/fedbud (дата обращения 06.09.2022).

- О Стратегии национальной безопасности Российской Федерации: Указ Президента РФ № 683 от 31 декабря 2015 г.

- Китай в мае 2022 г. увеличил импорт нефти из России на 55%, СПГ - на 56% в годовом сравнении. [Электронный ресурс]. Режим доступа: https://neftegaz.ru/news/Trading/741304-kitay-v-mae-2022-g-uvelichil-import-nefti-iz-rossii-na-55-spg-na-56-v-godovom-sravnenii (дата обращения 09.09.2022).

- Козьменко С.Ю. "Casus belli" - современные оттенки глобального противостояния // Известия Санкт-Петербургского государственного экономического университета. 2022. № 4 (136). С. 35-39.

- Глобальные тенденции освоения энергетических ресурсов Российской Арктики. Часть II: Мониторинг освоения арктических энергетических ресурсов. Апатиты: КНЦ РАН, 2019. 170 с.

- Arctic Sea Ice News and Analysis / The National Snow and Ice Data Center (NSIDC). [Электронный ресурс]. Режим доступа: http://nsidc.org/arcticseaicenews/charctic-interactive-sea-ice-graph (дата обращения 15.09.2022).

- Ульченко М.В. Перспективы поставок российского арктического природного газа в страны Азиатско-Тихоокеанского региона // Север и рынок: формирование экономического порядка. 2020. № 1(67). С. 79-91.

- Лукойл: поставки нефти в Китай по Севморпути могут быть целесообразны только летом. [Электронный ресурс]. Режим доступа: https://www.reuters.com/article/orubs-lukoil-oil-arctic-idRUKBN1XL1CC-ORUBS (дата обращения 17.09.2022).

- Евразийская организация экономического сотрудничества. Северный морской путь для большой Евразии. [Электронный ресурс]. Режим доступа: https://eurasianeconomic.org/news_ecco/2018/01/09/document3269.phtml (дата обращения 17.09.2022).