Особенности оценки стоимости бизнеса в процедурах банкротства предприятий

Автор: Колосова М.С., Фраймович Д.Ю.

Журнал: Креативная экономика и социальные инновации @cesi-journal

Статья в выпуске: 1 (42) т.13, 2023 года.

Бесплатный доступ

В статье рассматривается роль оценки стоимости бизнеса в области мероприятий, проводимым арбитражным и антикризисным управляющим после признания предприятия банкротом. Оценка стоимости бизнеса является важной процедурой в процессе банкротства. В этом случае она имеет свои особенности, связанные с тем, что она проводится в условиях финансовых трудностей компании. Также оценка стоимости бизнеса имеет свои особенности, связанные с неопределенностью будущих доходов компании, изменением условий контрактов и ограниченным временем для проведения оценки. Все эти факторы должны быть учтены при проведении оценки, чтобы получить точную и объективную оценку стоимости бизнеса.

Антикризисное управление, банкротство, оценка стоимости бизнеса, арбитражное управление, рыночная стоимость

Короткий адрес: https://sciup.org/142238463

IDR: 142238463 | УДК: 347.736

Features of business valuation in bankruptcy procedures of enterprises

The article discusses the role of business valuation in the field of activities carried out by arbitration and anti-crisis managers after declaring the enterprise bankrupt. Business valuation is an important procedure in the bankruptcy process. In this case, it has its own characteristics due to the fact that it is carried out in the conditions of the company's financial difficulties. Also, the valuation of a business has its own characteristics associated with the uncertainty of the company's future income, changes in the terms of contracts and limited time for valuation. All of these factors must be taken into account when conducting a valuation in order to obtain an accurate and objective assessment of the value of a business.

Текст научной статьи Особенности оценки стоимости бизнеса в процедурах банкротства предприятий

В условиях нестабильного развития экономики в России довольно большое количество предприятий сталкиваются с потерей стабильного дохода, сокращения производственных мощностей, задолженностями по обязательным платежам и другими факторами, оказывающими решающее влияние на принятие решений о проведении процедуры банкротства.

Одной из особенностей оценки стоимости бизнеса в процедурах банкротства является то, что она проводится на фоне неопределенности будущих доходов и результатов деятельности компании. Это означает, что оценка должна учитывать риски и неопределенность, связанные с возможностью восстановления финансовой устойчивости компании.

Оценка стоимости бизнеса при банкротстве является важным инструментом для определения стоимости активов предприятия и обеспечения максимальной выгоды для кредиторов.

Кроме того, в процессе банкротства могут быть изменены условия долгосрочных контрактов, что также может повлиять на стоимость бизнеса. Поэтому при оценке необходимо учитывать возможные изменения в условиях контрактов и их влияние на финансовые показатели компании.

Еще одной особенностью оценки стоимости бизнеса в процедурах банкротства является то, что она может проводиться в условиях ограниченного времени.

При банкротстве она должна быть проведена компетентными специалистами, которые учитывают все факторы, влияющие на стоимость предприятия, такие как финансовое состояние, рыночная конъюнктура, конкуренция и другие [1, с. 25].

Кроме того, при оценке стоимости бизнеса при банкротстве, необходимо учитывать все обязательства перед кредиторами и налоговыми органами, а также возможные судебные иски.

В этом случае эксперты должны быстро и точно оценить стоимость бизнеса, чтобы принять решения по его продаже или ликвидации.

В ходе проведения процедуры банкротства и определенных мер в области антикризисного управления необходимым является оценка стоимости предприятия.

В процессе антикризисного управления формируется система мероприятий по снижению риска наступления негативных последствий.

В целом, процесс антикризисного управления включает в себя следующие действия: определение и разработку мер по предотвращению кризисных явлений, смягчение последствий кризиса, предвидение и ожидание возможности наступления кризисных явлений.

Одной из главных задач в процессе антикризисного управления является оценка предприятия.

Увеличение стоимости предприятия свидетельствует о нахождении предприятия на стадии развития, снижение стоимости является показателем неблагополучной ситуации (стагнации бизнеса).

Оценка бизнеса является основным критерием для осуществления мер по финансовому оздоровлению или ликвидации предприятий, признанных банкротами.

В первую очередь оценка стоимости бизнеса даёт возможность определить разницу между задолженностью и стоимостью имущества предприятия. Данная информация играет ключевую роль в судебных решениях в ходе процедур арбитражного управления.

Арбитражное управление может быть назначено как на основе заявления кредитора, так и по решению суда.

Арбитражный управляющий имеет широкие полномочия, включая право на распоряжение имуществом предприятия и принятие решений о его деятельности [2, с. 22].

Цель арбитражного управления – сохранение предприятия и максимальное удовлетворение интересов кредиторов.

Для этого арбитражный управляющий может проводить реструктуризацию долгов, продажу активов или заключение сделок с кредиторами.

Арбитражное управление проводится в условиях кризиса, поэтому необходимо быстро принимать меры по восстановлению финансовой устойчивости компании.

В целом, арбитражное управление начинается с формирования временного управляющего, который проводит анализ финансового состояния компании и разрабатывает план действий по ее восстановлению.

На следующем этапе на собрании кредиторов необходимо убедительно доказать кредиторам, что компания имеет перспективы восстановления и выплаты долгов. На этом же собрании принимается решение о дальнейшей судьбе компании – продаже, ликвидации или ее продолжении.

Основным положением, определяющим необходимость привлечения арбитражным управляющим независимого оценщика, является закон «О несостоятельности (банкротстве)».

Также суд вправе оставить за собой возможность назначения проведения экспертизы по оценки стоимости предприятия.

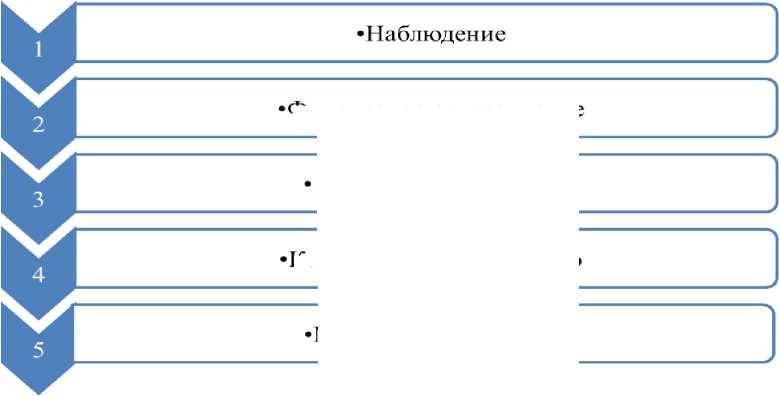

Таким образом, арбитражное управление берет свое начало после принятия судом решения о начале судопроизводства и включает в себя следующие основные этапы (рисунок 1) [3, с. 45-50]:

Финансовое оздоровление

Внешнее управление

Конкурсное производство

Мировое соглашение

Рис. 1. Этапы арбитражного управления

Основной функцией арбитражного управляющего является анализ финансового состояния исследуемого предприятия.

В первую очередь проверяется, соответствует ли инвентарь предприятия имуществу, описанному в представленных документах.

Далее производится оценка имущества предприятия. Затем определяется возможность предприятия покрыть долговые обязательств и судебные издержки за счет стоимости своего имущества, а также возможности возобновить платежеспособность организации.

В Законе «О несостоятельности (банкротстве)», а, в частности, в статье 110 определяется возможность продажи имущества предприятия – банкрота.

Цена имущества будет определяться собранием кредиторов на основе отчета независимого оценщика, в котором прописана рыночная и ликвидационная стоимость предприятия и его отдельных активов [4, с. 215]. Услуги независимого оценщика оплачиваются за счет имущества организации.

Также, необходимо отметить, что при оценке имущества необходимо разграничивать ограниченно ликвидное имущество.

Расчет стоимости данного имущества определяется на основе специальных методов и выставляется на продажу на закрытых торгах.

При продаже предприятия, 25% акций которого принадлежат государственной и муниципальной собственности, его имущество оценивается с обязательным предоставлением итогового отчета финансового контрольного органа [5, с.102].

Каждый из этапов арбитражного управления по-своему индивидуален. Таким образом, на стадии оценки определяется доля вкладов в уставной капитал, определяется возможность возобновления платежеспособности и покрытия задолженности за счет стоимости собственного имущества предприятия.

На стадии конкурсного производства устанавливается рыночная стоимость предприятия. Но есть причины, по которым невозможно определить рыночную стоимость по следующим причинам (рисунок 2) [6, с.52]:

продажа имущества осуществляется на основе недобровольной сделки

В рамках ограниченного конкурсного производства имущество обычно продается в срок меньше, чем срок реализации аналогичных объектов.

Ограниченность сроков не позволяет реализовать активы по максимальным ценам

Рис. 2. Причины, в силу которых отсутствует возможность определения рыночной стоимости предприятия

Однако арбитражное управление может иметь негативные последствия для предприятия.

Контроль со стороны арбитражного управляющего может привести к сокращению персонала и снижению производственных мощностей, что, в свою очередь, может повлиять на рыночную стоимость предприятия.

Кроме того, арбитражное управление может затянуться на несколько лет, что также может негативно сказаться на деятельности предприятия и его рыночной стоимости.

В целом, арбитражное управление является необходимой мерой в случае финансовых трудностей предприятия. Однако необходимо учитывать все возможные последствия и принимать решения, основываясь на анализе всех факторов.

Проанализировав роль оценки стоимости бизнеса в процедуре банкротства предприятия, можно сделать определенные выводы.

Оценка стоимости объекта играет ключевую роль для управляющего в качестве начальной (базовой) информации для формирования дальнейших решений. Также оценка стоимости может трансформироваться в индикатор, определяющий эффективность антикризисных мер [7, с. 55].

Банкротство может иметь серьезные последствия для стоимости бизнеса. Прежде всего, это связано с тем, что процесс банкротства может затянуться на несколько лет, что зачастую приводит к снижению рыночной стоимости предприятия.

Кроме того, в ходе процесса банкротства могут быть проданы все активы предприятия, включая недвижимость, оборудование и интеллектуальную собственность. Это обуславливает значительное снижение стоимости бизнеса.

Однако, несмотря на все негативные последствия, банкротство может быть необходимым шагом для предприятия в случае финансовых трудностей. Это позволяет избежать еще больших убытков и сохранить некоторые активы [8, с. 12].

В целом, при оценке стоимости бизнеса необходимо учитывать все возможные риски, включая возможность банкротства или арбитражного управления. Только тогда можно принять обоснованное решение о покупке или продаже предприятия.

Таким образом, надежная оценка стоимости бизнеса при банкротстве позволяет минимизировать убытки для кредиторов и максимизировать возврат долгов.