Особенности оплаты труда в отечественной и международной практике

Автор: Подгорная А.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 12 (54), 2019 года.

Бесплатный доступ

В статье рассмотрена сравнительная характеристика особенной оплаты труда в российской и международной практиках. Особенности нормативно-правового регулирования. Особенности определения понятия «заработная плата» и оплаты обоснованного отсутствия работника.

Заработная плата, мсфо, рсбу, вознаграждения работникам, расчеты с персоналом

Короткий адрес: https://sciup.org/140274216

IDR: 140274216 | УДК: 657

Features of remuneration in domestic and international practice

The article deals with the comparative characteristics of special remuneration in Russian and international practices. Features of legal regulation. Features of definition of the concept "salary" and payment of reasonable absence of the worker.

Текст научной статьи Особенности оплаты труда в отечественной и международной практике

Нормативно-правовое регулирование учета расчетов с персоналом труда в России описывается достаточно поверхностно, а в международной практике этот вопрос раскрыт детально в МСФО. Для российских организаций, которые ведут учет по РСБУ и МСФО параллельно является важным аспектом совмещение методологии учета расчетов с персоналом по оплате труда, соответственно, тема исследования является актуальной.

В российской практике расчеты с персоналом по оплате труда регламентируются Федеральным законом № 402-ФЗ от 06 декабря 2011 г. «О бухгалтерском учете», который определяет место и роль учета в системе законодательных актов Российской Федерации, устанавливает цели, задачи, обязанность организаций вести бухгалтерский учет, планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который предусматривает счета для расчетов с персоналом по оплате труда, ПБУ 10/99 «Расходы организации», выделяющий затраты на оплату труда отдельным элементом группировки затрат [4]. В международной практике учет расчетов с персоналом труда регламентируется МСФО 19 «Вознаграждения работникам», раскрывающим информацию о пенсионных программах в финансовой отчетности и МСФО 26 «Учет и отчетность по программам пенсионного обеспечения», определяющим виды пенсионных планов и дисконтирование пенсий.

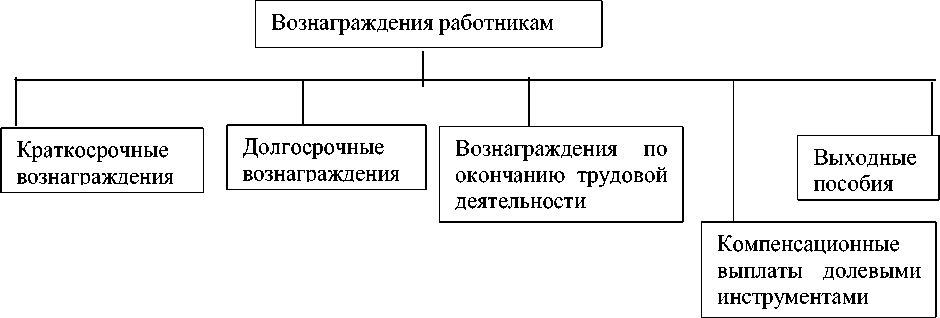

Трудовой кодекс РФ выделяет такое понятие как «заработная плата» и трактует его как вознаграждение работнику обычно в денежной форме за выполнение им обязанностей в течение отработанного времени или выполнение определенной работы, оказание услуг [5]. В МСФО понятие «заработная плата» не используется. В международной практике применяется понятие «вознаграждение работникам», то есть это все формы выплат работникам за оказанные ими услуги организации (рис. 1.1).

Рисунок 1.1 – Виды вознаграждения работникам согласно МСФО 19

Таким образом, подход к определению понятия не отличается кардинально в международной и российской практике и сводится к тому, что это выплата работникам за выполненные работы или оказанные услуги.

В МСФО понятие вознаграждений работникам является более обширным, чем в РСБУ, поскольку включают кроме заработной платы и премий другие выплаты и начисления. В российской практике отсутствует разделение вознаграждений работников по периоду на долгосрочные и краткосрочные. Большинство вознаграждений оцениваются как краткосрочные, а именно заработная плата, краткосрочные оплачиваемые отпуска, различные виды премий.

Работодатели должны оплачивать обоснованное отсутствие работника на рабочем месте по причине отпуска, временной нетрудоспособности и т.д. В РСБУ и МСФО отличается момент начисления такого расхода. По МСФО 19 если период накапливаемый, то выплата начисляется в течение всего периода работы сотрудника. Если период ненакапливаемый, то выплаты начисляют единовременно по мере наступления факта отсутствия сотрудника, например, пособие по временной нетрудоспособности. В российской практике накапливаемые выплаты начисляют по факту отсутствия сотрудника, а не по мере оказания им услуг организации [1].

Таким образом, международная практика по расчетам с персоналом по оплате труда характеризуется целостной методикой учета и отражения в отчетности показателей, различные способы вознаграждений работникам.

Список литературы Особенности оплаты труда в отечественной и международной практике

- Дьяконова Ольга Семеновна, Куриленко Ольга Сергеевна Учетная политика и методология учета расчетов по оплате труда по РСБУ и МСФО // Вестник ГУУ. 2015. №5. URL: https://cyberleninka.ru/article/n/uchetnaya-politika-i-metodologiya-ucheta-raschetov-po-oplate-truda-po-rsbu-i-msfo (дата обращения: 14.12.2019).

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N1790)URL:http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ [Электронный ресурс]

- Трудовой кодекс Российской Федерации. Федеральный закон от 30.12.01г. №197-ФЗ (с изм. от 30.12.08 №313-ФЗ) [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_34683