Особенности построения системы управления рисками в федеральных университетах Российской Федерации

Автор: Агарков Гавриил Александрович, Сухих Виолетта Сергеевна, Бессонов Денис Аркадьевич, Юрьева Лариса Владимировна

Журнал: Университетское управление: практика и анализ @umj-ru

Рубрика: Административные системы вузов

Статья в выпуске: 6, 2015 года.

Бесплатный доступ

В исследовательской статье проанализированы основные особенности управления федеральными университетами в условиях различных видов рисков на основании практик международных и отечественных предприятий. Ключевой целью является определение значимого вида риска для данного вида учреждений и формирование рекомендаций для построения адекватной системы риск-менеджмента. С целью идентификации рисков в международной и отечественной практике проанализированы результаты исследований ведущих международных компаний. Далее дана оценка актуальности данных рисков в отношении федеральных университетов. Определены специфические внутренние и внешние риски для учреждений образования, установлены основные барьеры для внедрения системы риск-менеджмента. Разработана модель системы риск-менеджмента для учреждения. По результатам работы сформулированы практико-ори-ентированные рекомендации для университетского менеджмента. Статья ориентирована на руководителей федеральных университетов и других высших учебных заведений, специалистов в области управления рисками.

Федеральный университет, операционный риск, стратегический риск, риск-менеджмент

Короткий адрес: https://sciup.org/142140243

IDR: 142140243

Peculiar features of the risk management system construction in the federal universities of the Russian Federation

This research article analyses main peculiarities of federal universities management in the context of different risks on the basis of international and national companies. The aim of the article is to define key risk categories for these institutions and formulating recommendations for designing adequate risk management system. In order to identify risks in international and national practice authors analyze the results of research on leading international companies. The relevance of these risks for federal universities is evaluated. Specific internal and external risks for educational institutions were identified as well as main barriers for the introduction of risk management system. Risk management system model for the university was formulated. On the basis of the conducted activities authors provide practice oriented recommendations for university management. The article is oriented towards federal universities heads and heads of other higher educational institutions, as well as specialists in the field of risk management.

Текст научной статьи Особенности построения системы управления рисками в федеральных университетах Российской Федерации

В исследовательской статье проанализированы основные особенности управления федеральными университетами в условиях различных видов рисков на основании практик международных и отечественных предприятий. Ключевой целью является определение значимого вида риска для данного вида учреждений и формирование рекомендаций для построения адекватной системы риск-менеджмента. С целью идентификации рисков в международной и отечественной практике проанализированы результаты исследований ведущих международных компаний. Далее дана оценка актуальности данных рисков в отношении федеральных университетов. Определены специфические внутренние и внешние риски для учреждений образования, установлены основные барьеры для внедрения системы риск-менеджмента. Разработана модель системы риск-менеджмента для учреждения. По результатам работы сформулированы практико-ориентированные рекомендации для университетского менеджмента. Статья ориентирована на руководителей федеральных университетов и других высших учебных заведений, специалистов в области управления рисками.

азличные виды рисков являются неотъемлемой частью финансово-хозяйственной деятельности организаций. Вероятность возникновения ущерба или убытков есть в каждом экономическом субъекте независимо от его действия или бездействия.

«У каждого предприятия своя специфика и виды деятельности, соответственно и риски будут различными, поэтому нужно их своевременно выявить, а также найти предполагаемый ущерб.

Для того чтобы применить какие-либо приемы или методы риска, необходимо определить классификации риска» [1].

В целях облегчения процесса идентификации рисков в международной и отечественной практике по отношению к образовательной сфере целесообразно использовать результаты различных исследований по выявлению рисков организации. Для этого ниже приведены результаты зарубежных и отечественных исследований в данной области.

-

1 Коллектив авторов выражает благодарность за материалы А. В. Ильину, Е. Р. Хановой.

Также произведена оценка актуальности рисков, указанных в исследованиях, в отношении федеральных университетов Российской Федерации.

По итогам проведенной оценки отобраны основные риски с высокой вероятностью возникновения в федеральном университете (см. табл. 1).

Таким образом, риски, характерные для международного бизнеса, во многом актуальны и для федерального университета. В дальнейшем с развитием международной деятельности и активной интеграцией в международное образовательное пространство вероятность возникновения рисков для учреждения будет повышаться. Например, может возникнуть риск углубления рецессии (оттока капитала) в связи с резким падением стоимости на энергоресурсы (нефть марки Brent), ограниченностью кредитных ресурсов.

Таблица 1

Основные риски для международного бизнеса

|

Наименование риска |

Примечание |

|

Кредитный риск (риск неисполнения обязательств контрагентами) |

В связи с нестабильной экономической ситуацией, введением экономических санкций прослеживается явный дефицит кредитных средств в частном и реальном секторах экономики. Прямым последствием является увеличение доли неисполнения обязательств контрагентами |

|

Усиление конкуренции |

Активная поддержка государством развития образования, процесс объединения вузов и др. способствуют усилению конкуренции в сфере образования. Также стоит отметить, что при выходе на международный рынок конкуренция будет только ужесточаться |

|

Неспособность сокращения затрат в условиях кризиса, т. е. в условиях уменьшения доходов и увеличения стоимости ресурсов |

Рост цен на энергоносители, продовольствие и сырье, высокие темпы инфляции, отсутствие регламентированных процедур и механизмов, направленных на снижение уровня затрат, способствуют их активному росту |

|

Риск нехватки предложений на рынке труда и увольнения высококвалифицированных кадров |

В условиях экономического спада учреждениям сложно предложить особые условия для привлечения новых и удержания существующих высококвалифицированных кадров в связи с оптимизацией затрат в сфере высшего образования |

|

Устаревание корпоративных стратегий и организационных структур |

Требования повышения международной конкурентоспособности, увеличения образовательного, научного и инновационного потенциала не могут быть реализованы при архаичной организационной структуре |

|

Риск изменения потребительского спроса |

Учреждение в условиях сильной конкуренции не успевает своевременно реагировать на потребительские тенденции в области образования |

|

Риск потери доли на развивающихся рынках (в частности, в результате игнорирования региональных особенностей, в т. ч. культурных) |

Отсутствие заинтересованности, недостаточно активное продвижение услуг учреждения на развивающихся рынках может привести к потере доли |

|

Риск невозможности глобализации (диверсификации) бизнеса |

Разработка глобальной бизнес-модели в краткосрочном периоде учреждениями не предусмотрена, что не позволяет диверсифицировать деятельность. В дальнейшем это может привести к невозможности адаптироваться к экономическому спаду и сокращению бюджетного финансирования |

|

Риск неадекватного распределения капитала, в т. ч. для инвестиционных программ |

Сложность прогнозирования доходности инвестиций учреждения в новые области, в частности в малые инновационные предприятия |

Таблица 2

Основные риски компаний, созданных в Российской Федерации

|

Наименование риска |

Примечание |

|

Нехватка высококвалифицированного персонала |

В результате снижения рождаемости в 80–90-х годах XX в. и низкого качества существующего образования, которое «далеко» от практики, в связи с развитием международной деятельности прослеживается дефицит высококвали-фированного персонала |

|

Риски инвестиционных проектов |

Значительное удорожание инвестиционных проектов, срыв сроков их выполнения, невозможность прогнозирования доходности формируют риски инвестиционных проектов |

|

Ужесточение конкуренции |

Активная поддержка государством развития образования, процесс объединения вузов и др. способствуют усилению конкуренции в сфере образования. Также стоит отметить, что при выходе на международный рынок конкуренция будет только ужесточаться |

|

Ограничение доступа к заемному капиталу |

В условиях финансового кризиса доступность заемных средств сильно ограничена, соответственно, риск весьма вероятный |

|

Неблагоприятные изменения законодательства |

В случаях внесения изменений в законодательство указанный риск вероятен |

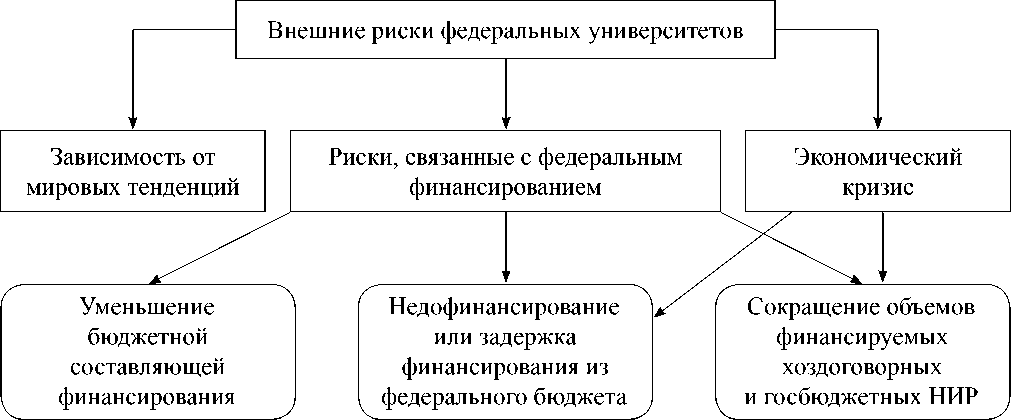

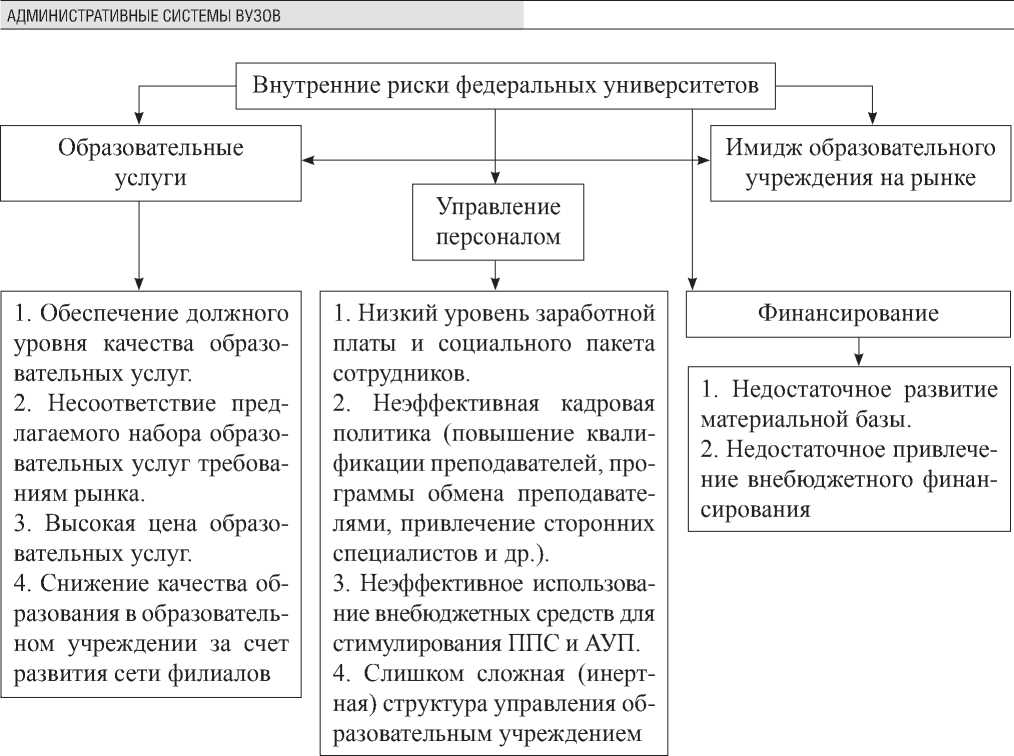

Безусловно, учреждения образования имеют собственные специфические риски, характерные для данного вида отрасли. Среди специфических [4] выделяются группы внешних и внутренних рисков. По результатам анализа указанных данных были сформированы модели рисков, характерных только для федеральных университетов (см. рис. 1, 2):

Рис. 1. Внешние риски федеральных университетов

Рис. 2. Внутренние риски федеральных университетов

Таким образом, проведенные исследования показывают, что на деятельность федеральных университетов могут оказать негативное влияние события различного характера. Соответственно, наиболее целесообразно внедрять в управленческую структуру образовательных учреждений систему риск-менеджмента.

«Риск-менеджмент позволяет обеспечить руководство компании достоверной и емкой информацией о качественном состоянии бизнеса компании, необходимой для своевременного выявления угроз ее деятельности и принятия соответствующих оперативных решений по пресечению потенциально возможных негативных сценариев развития ситуации» [5].

-

1) отсутствие четко сформулированных долгосрочных целей;

-

2) недостаток знаний руководства в области управления рисками;

-

3) сложность оценки риска. Зачастую имеет место значительный временной интервал между воздействием фактора риска и последствием наступления риска, а также сложно оценить величину ущерба от данного воздействия;

-

4) бюрократия;

-

5) вера в то, что государство всегда поможет в трудную минуту, в результате чего не уделяется должного внимания процессу управления рисками.

В Российской Федерации подобных исследований для учреждений общественного сектора не проводилось.

В рассмотренных исследованиях барьеров для внедрения системы риск-менеджмента на отечественных предприятиях (кроме общественного сектора) особо выделяются такие факторы, как отсутствие долгосрочной поддержки со стороны топ-менеджмента и нормативно-методической базы для риск-менеджмента (политики, правил или стандарта) [3].

Построение системы риск-менеджмента для управленческой структуры образовательного учреждения связано с определенными особенностями.

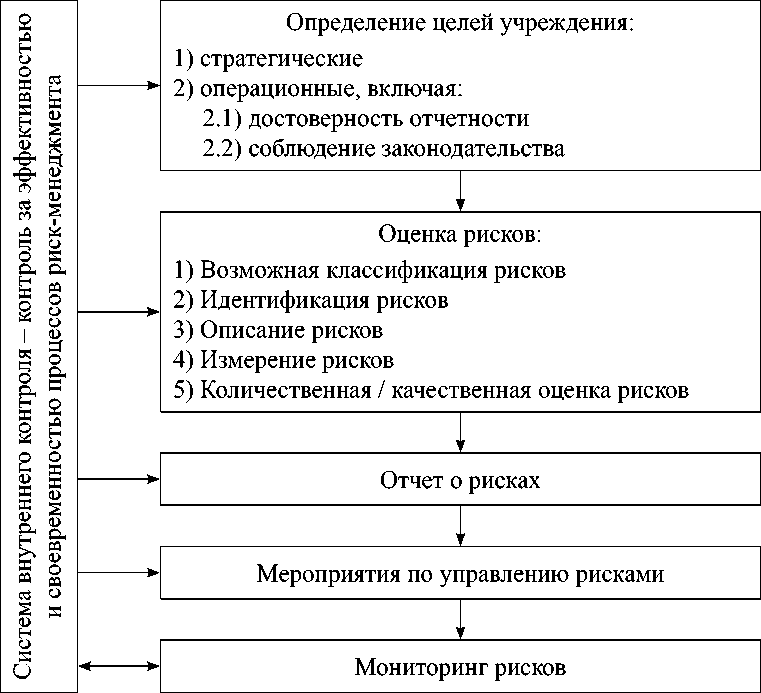

Модель процесса управления рисками, предложенная на рисунке 3, является универсальной для экономических субъектов с различной организационно-правовой формой. Специфика, зависящая от организационно-правовой формы, имеет место лишь на отдельных этапах данной модели, в частности, на этапах определения целей деятельности (цели деятельности некоммерческой и коммерческой организации различаются кардинально), идентификации рисков (как результат различия целей) и управления риском (как результат различия в рисках).

Модель на рисунке 3 дает представление о том, как должна действовать система риск-менеджмента в любой организации (учреждении), а именно:

-

1) необходимо определить цели деятельности учреждения, например, путем анализа уставных документов, стратегии организации, положений о подразделениях. Важно отметить, что цели

должны быть измеряемы, т. е. должна иметься возможность определить, достигло ли учреждение цели и движется ли оно к достижению данной цели. В группировку целей по сравнению с моделью COSO [7] были внесены следующие изменения – отнесены цели подготовки отчетности и цели соблюдения законодательства к операционным целям, поскольку это функции отдельных подразделений в учреждении. В силу важности данных целей они были выделены особо;

-

2) составляется перечень событий, которые могут оказать негативное воздействие на достижение целей, указанных выше в пункте 1 (перечень рисков). Наиболее полный перечень можно получить на основе классификации рисков по каким-либо признакам;

-

3) определяется оценка для каждого риска с целью возможности сравнения их между собой;

-

4) риски должны быть систематизированно описаны с целью удобства принятия решения о способах реагирования на них;

-

5) организация мероприятий по управлению рисками и практическая их реализация;

Рис. 3. Модель процесса риск-менеджмента в учреждении

№

-

6) создание системы мониторинга рисков с целью определения таких параметров процесса риск-менеджмента, как эффективность (наличие положительного эффекта от данного процесса) и своевременность (способность системы управлять рисками);

-

7) организация системы внутреннего контроля за процессом риск-менеджмента;

-

8) организация периодической проверки процесса риск-менеджмента на предмет его соответствия требованиям каких-либо стандартов или процедур.

Данная поэтапная модель построения системы управления рисками может быть применима федеральными университетами.

Стоит сделать акцент на том факте, что федеральный университет является некоммерческой организацией, а условия его деятельности близки к условиям олигополии [8], соответственно, особое внимание следует уделить целям сохранения и преумножения его активов, а также – дальнейшего развития учреждения.

Наличие фактически гарантированного объема государственного задания, а также имиджа учреждения позволяют «закрыть глаза» на операционные риски, т. к. они не смогут оказать критического влияния на возможность осуществления образовательным учреждением своей дальнейшей деятельности в ближайшем будущем [9].

Но при этом крайне важно постараться сохранить достигнутый потенциал, в частности, обеспечить сохранность наиболее важных активов (в т. ч. во избежание ситуаций излишнего (противозаконного) принятия обязательств или неэффективного использования активов) [10]. Законодатель в данном случае также предусмотрел способ снижения данного риска, установив ограничение прав учреждения на распоряжение недвижимым и особо ценным движимым имуществом без согласия учредителя1.

В качестве еще одного довода в пользу рассмотрения в рамках данной работы преимущественно стратегических рисков может служить неопределенность федеральных университетов в отношении системы управления своими рисками. Если предложить включить в систему управления рисками также все операционные риски подразделений университета, то это неизбежно приведет к увеличению затрат на данную систему [11].

Необходимо при построении системы риск-менеджмента в федеральном университете на первых порах ограничиться только стратегическими рисками и рисками искажения отчетности, чтобы понять, насколько сложная система управления рисками требуется учреждению. Поэтому на данном этапе построения системы управления рисками предложено ограничиться только стратегическими рисками.

При этом на законодательном уровне не предусмотрено способов снижения стратегических рисков, которые в условиях олигополистического рынка могут быть просто огромными, поскольку согласно экономической теории любые действия олигополиста ведут к ответной реакции конкурентов. В результате этого очень сложно предсказать результаты реализации стратегии учреждения [12].

Таким образом, наиболее значимыми для федеральных университетов являются стратегические риски.

Относительно делегирования полномочий по управлению финансовыми ресурсами в учреждении отметим, что основной смысл делегирования полномочий состоит в расширении видов финансовых средств (включая средства субсидий), которыми имеют право распоряжаться институты и другие подразделения университета, с одновременным увеличением их ответственности за эффективное использование данных средств. Другими словами, руководители данных подразделений будут нести практически полную ответственность за результаты своей деятельности без возможности апелляции к тому, что часть расходов по их подразделению должна быть осуществлена из фонда общеуниверситетских расходов. Таким образом, делегирование полномочий в данном случае определяет лиц, ответственных за операционные риски подразделений.

При построении системы риск-менеджмента в федеральном университете возможно создание системы ее внутреннего контроля в составе одного должностного лица, что позволит на данном этапе минимизировать затраты по ее внедрению [13]. Эта рекомендация обусловлена тем, что учреждение как не имеющее специфического опыта по управлению рисками в лице своего руководства должно определить необходимость данной системы для себя, а также очертить ее примерные контуры. Необходимо установить, чтобы одной из функций риск-менеджера стала фиксация в регла-

-

1 Федеральный закон от 03.11.2006 № 174-ФЗ (ред. от 04.11.2014) «Об автономных учреждениях» // Российская газета. 2006.

-

8 ноября.

менте управления рисками выявленных стратегических и операционных рисков и периодическое отслеживание изменений их характеристик, а также выявление новых рисков, поскольку срочный характер договоров проректоров и главного бухгалтера федерального университета несут в себе риск смены управляющего состава [14]. Это позволит обеспечить преемственность в управлении учреждением в случае возможного назначения нового руководства.

Учитывая значительное количество стратегических рисков, а также наличие делегирования полномочий по управлению «расширенными» финансовыми ресурсами, необходимо ответственность за операционные риски в федеральных университетах оставить непосредственно за руководителями подразделений, которые и сталкиваются с данными рисками, осуществляют действия по их нейтрализации, а также несут ответственность за их последствия (при этом ответственность за стратегические риски возложена на соответствующих проректоров согласно направлениям их деятельности приказом ректора федерального университета).

Также в указанной системе функциями по управлению всеми видами рисков необходимо наделить должностных лиц, которые непосредственно сталкиваются с данными рисками (включая стратегические), поскольку в силу специфики своей деятельности они должны представлять их во всех нюансах, и маловероятно, что кто-то лучше их способен управлять данными рисками [15].

В результате проведенного исследования установлено, что федеральные университеты имеют собственные специфические риски. Возможно построение адекватной системы управления учреждением с учетом возможных рисков, которая будет способствовать снижению их воздействия на деятельность федерального университета, что позволит учреждению развиваться более планомерно и избегать (нивелировать эффект) возникновения негативных событий. С этой целью предложена модель процесса управления рисками с различными рекомендациями и практическими советами по ее внедрению в управленческую структуру федерального университета и других образовательных учреждений.

Риск-менеджмент в сфере образования – это новое направление деятельности в сфере управления, но перспективное, которое позволит повысить конкурентоспособность образовательных учреждений, избежать негативных событий в финансово-хозяйственной деятельности. □

Список литературы Особенности построения системы управления рисками в федеральных университетах Российской Федерации

- Запруднов Я. А. Риск-менеджмент на предприятии//Современные наукоемкие технологии. 2013. № 8-1. С. 14.

- Исследование «Эрнст энд Янг» в области бизнес-рисков 2009. Десять основных рисков для международного бизнеса . URL: http://rrms.ru/upload/common/doc/Business_risk_report_2009_ RU.pdf. (дата обращения 24.10.2015).

- Отчет по результатам исследования Марш Риск Консалтинг по России и СНГ. При поддержке Русского общества управления рисками. Апрель -Август 2008 . URL: http://rrms.ru/upload/common/doc/briefing_issledovaniya.pdf. (дата обращения 24.10.2015).

- Бондаренко Т. Управление рисками в деятельности школы . URL: http://www.menobr.ru/materials/15/28261 (дата обращения 24.10.2015).

- Авдийский В. И. Риск-менеджмент как составная часть корпоративной системы управления//Бухгалтерский учет. 2012. № 8. С. 98-101.

- Strengthening risk management in the US public sector//McKinsey Working Papers on Risk, Number 28 . URL: http://www.mckinsey.com/~/media/McKinsey/dotcom/client_service/Risk/Working%20papers/28_WP_Risk_management_in_the_ US_public_sector.ashx (дата обращения 24.10.2015).

- Комитет спонсорских организаций Комиссии Тредвея (COSO). Управление рисками организаций. Интегрированная модель. Концептуальные основы. Сентябрь 2004. . URL: http://www. coso.org/documents/COSO_ERM_ExecutiveSummary_ Russian.pdf (дата обращения 24.10.2015).

- Козырьков Р. В. Проблемы науки и образования//Проблемы современной экономики. № 2 (38), 2011 . URL: http://www.m-economy.ru/art.php?nArtId=3655 (дата обращения 24.10.2015).

- Материалы семинара-конференции проекта по выполнению планов мероприятий по реализации вузами -победителями программ повышения конкурентоспособности («дорожных карт»). Выпуск 4/Министерство образования и науки Российской Федерации. М.: Центр социологических исследований, 2015. 207 с.

- Крышкин О. В. Настольная книга по внутреннему аудиту: Риски и бизнес-процессы. М.: Альпина Паблишер, 2015. 477 с.

- Иванова В. О. Современная теория управления рисками и принципы корпоративной системы управления рисками в госкорпорации «РОСАТОМ»//Экономика и управление: анализ тенденций и перспектив развития. 2012. № 1-2. С. 106-113.

- Киселев К. М. Вопросы построения системы управления рисками корпоративного управления//Вестник Финансового университета. 2010. № 6. С. 56-58.

- Можанова И. И. Особенности комплексного подхода к управлению рисками промышленного предприятия//Школа университетской науки: парадигма развития. 2010. № 1-2. С. 92-98.

- Латыпова Э. А. Управление стратегическими рисками грузового порта в рамках комплексной системы управления рисками//Перспективы развития информационных технологий. 2012. № 10. С. 82-88.

- Попов П. В. Методические подходы к оценке и управлению рисками в промышленности в условиях глобального финансового кризиса//Горный информационно-аналитический бюллетень (научно-технический журнал). 2010. № 8. С. 74-75.