Особенности, проблемы и перспективы развития рынка потребительского кредитования в России и Тюменском регионе

Автор: Киселва В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (16), 2015 года.

Бесплатный доступ

В данной статье рассматриваются текущее положение рынка потребительского кредитования в России и Тюменском регионе, его проблемы и основные точки роста. На основании прогнозов экспертов определена динамика развития банковского сектора

Потребительское кредитование, банк, перспектива, проблема, развитие, экономика, прибыль

Короткий адрес: https://sciup.org/140113800

IDR: 140113800

Текст научной статьи Особенности, проблемы и перспективы развития рынка потребительского кредитования в России и Тюменском регионе

До недавнего времени кредитование физических лиц, а именно потребительское кредитование в нашей стране было достаточно редким явлением. Банки предпочитали работать не с населением, а с юридическими лицами. [11, с.105] На сегодняшний день потребительское кредитование получило достаточно широкое развитие и является одним из приоритетных направлений деятельности банков.

Особенностью деятельности российских банков, как отмечает Вишнякова М.И., является то, что сфера этой деятельности была традиционно в обслуживании крупных корпоративных клиентов, прежде всего в нефтяной и металлургической сфере, а также осуществление операций на финансовых рынках. В 90-е годы важную роль играло и участие в обслуживании бюджетных платежей. В этой связи важнейшие функции кредитных институтов страны, связанные с обслуживанием физических лиц и малых и средних предприятий были развиты лишь на начальном уровне. [2, с. 32]

Следует отметить, что совокупность взаимосвязанных элементов и функций системы кредитования, единым предназначением которой является обеспечение, содействие и создание условий для эффективного функционирования и развития процесса кредитования населения на потребительские нужды представляет, по мнению исследователей рынка, инфраструктуру потребительского кредитования.[6, с.109] А, по мнению Лаврушина И.О., инфраструктура потребительского кредитования – это совокупность элементов, которая обеспечивает жизнедеятельность банков. [1, с. 75.]

Наибольшее значение имеет то, что проблема развития и совершенствования кредитования представляется в настоящее время чрезвычайно актуальной, поскольку банки как субъекты, имеющие исключительное право осуществлять операции по привлечению денежных средств направлением юридических и физических лиц и от своего имени размещать их на условиях возвратности, платности, срочности, а также осуществлять иные банковские операции, способны оперативно удовлетворить потребности в значительных заемных средствах, возникающие в процессе хозяйственной деятельности предприятий всех форм собственности. [5, с. 42]

На сегодняшний момент потребительское кредитование стало неотъемлемой и важной составляющей экономики и банковской системы страны. За последние годы рынок данного вида кредитования вырос более чем в 10 раз. [11, с. 106]

Так в течение 2011-2012 гг. в России наблюдался бум кредитования, который достиг своего апогея в середине 2012 года. Во II кв. 2012 г. темпы роста потребительского кредитования в реальном выражении (с учетом инфляции) достигли 41% (51% в номинальном), рост ипотечных кредитов в реальном выражении достиг 29% , реальные располагаемые доходы увеличились на 6,6%.

Такие значительные темпы роста объемов потребительского кредитования в России носят двойственный характер. С одной стороны, этот процесс очень позитивен, но с другой стороны, вызывает много вопросов. Показатель просроченной задолженности растет вместе с ростом потребительского кредитования, что вызывает тревогу.[7, с. 152]

Управление проблемными потребительскими кредитами – один из наиболее важных аспектов банковской практики. От правильности выбора метода работы с проблемной задолженностью зависит успешность разрешения отдельной конфликтной ситуации, стабильность и репутация банка. Безусловно, решение вопроса о том, какой метод следует применять в тех или иных случаях для успешного разрешения проблемных ситуаций в кредитовании, зависит от политики банка, конкретных фактических обстоятельств и экономического положения заемщиков.

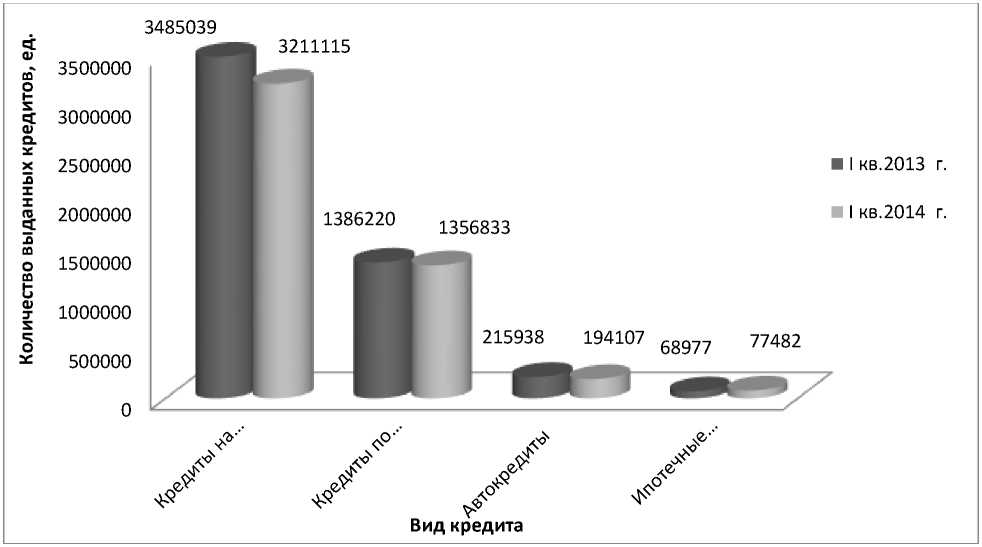

Ниже рассмотрим количество и объем выданных потребительских кредитов за I квартал 2014 года в России.

Рисунок 1. Количество выданных потребительских кредитов в I квартале 2013-2014 гг., ед

Рисунок 1.2 отражает тот факт, что кредиты на потребительские нужды пользуется большой популярностью относительно конкретной даты. Это говорит о том, что данный сектор кредитования развит больше, а также приносит наибольшую прибыль банкам по сравнению с другими видами кредита.

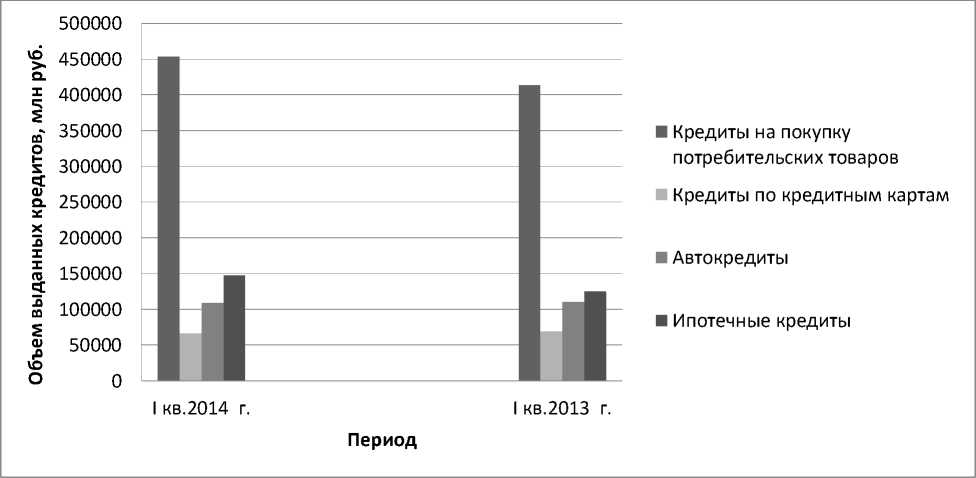

Рисунок 2.Объем выданных потребительских кредитов в I квартале 2013-2014 гг., млн. руб.

Если делать вывод по двум вышерассмотренным рисункам 1 и 2, то наблюдается уменьшение количества выданных кредитов на 6,12%, но при этом объемы, наоборот, возросли на 8,3% до 776,583 млрд. руб.

Несмотря на то, что кредитование в России в настоящий момент является одним из главных внутренних стимулов для развития экономики. Необходимо отметить, что в последние 3 года наметились новые тенденции, а именно ссуды теперь выдаются на большие суммы, при общем уменьшении количества выданных кредитов. С осени 2012 года наблюдается замедление розничного кредитования, что связано с изменением политики Центрального Банка по отношению к выдаче банками ничем не обеспеченных розничных кредитов, а также возросшей требовательностью банков к потенциальным заемщикам.[4, с. 51] Розничное кредитование становится для населения менее выгодным, а процентные ставки по кредитам растут. Банки России стремятся улучшить качество кредитных портфелей, повысить эффективность риск-менеджмента и ликвидности.

По прогнозам «Эксперта РА» развитие банковского сектора будет связано с замедлением динамики реального ВВП до 0,5-1% по итогам 20132014 годов, уровне инфляции 7-7,5% и среднегодовом курсе национальной валюты 36-36,5 рублей за доллар.

Основными факторами замедления ВВП будут являться: ускорение оттока капитала из страны и снижение объема внешнеторговых операций; низкий объем экспорта топливно-энергетических ресурсов; снижение темпов роста розничного товарооборота (по причине ослабления потребительского спроса и замедления роста необеспеченной розницы); отрицательная динамика темпов роста инвестиций в основной капитал.

Согласно оценке «Эксперта РА», в 2015 году активы банков прибавят не более 13%, совокупный кредитный портфель вырастет не более чем на 15%, в следующем году динамика сектора продолжит ослабевать.

В сегменте кредитования физических лиц также прогнозируется замедление темпов роста кредитования, которое связано с ростом необеспеченного кредитования за счет ограничения максимальных ставок, ухудшения качества кредитов, сокращения спроса со стороны качественных заемщиков.[8, с. 2176] В тоже время предоставление ипотечных кредитов сохранит высокие темпы и обеспечит роста портфеля.

Если геополитическая напряженность усилится, то это негативно отразится на экономической ситуации в стране, и возможно приведет к дальнейшему снижению темпов роста рынка кредитования в России.

Что касается Тюменского региона, то стремительный рост спроса и предложения, всколыхнувший рынок потребительского кредитования 20112012 годов, прекратился только в конце 2013 года. По итогам 2014 года портфель необеспеченных кредитов физлицам прибавит не более 17% против 31% годом ранее. Банки ужесточили свои кредитные политики, и теперь будущее рынка зависит от поведения выдач 2015 гг. в условиях слабой динамики реальных доходов населения.

Ранее темпы роста розничного кредитования существенно опережали темпы роста кредитов, предоставленных нефинансовым организациям, что подтверждает роль розничного сектора в отечественном банковском бизнесе.

Стоит отметить, что рост на рынке потребительского кредитования Тюменского региона в текущем 2015 и следующем 2016 году будет на уровне 10-15%. В сфере потребительского кредитования, уже видны элементы перегрева: чрезмерно высокий уровень роста задолженности по сравнению с доходами у широкой группы заемщиков. И как результат, потребительское кредитование может стать уже не столько двигателем роста, сколько угрозой финансовой стабильности.

В борьбе за долю на рынке потребительского кредитования банки разрабатывают все новые маркетинговые ходы. Снижение базовых ставок, как показывает практика, не всегда дает желаемый результат. Традиционно эффективными можно считать сезонные акции, рассчитанные на период прогнозируемого снижения активности заемщиков.

Но иногда в банках предпринимаются шаги, которые значительно повышают уровень риска по активным операциям. В погоне за новыми клиентами некоторые структуры позволяли себе послабления в методике проверки заемщиков, что влекло за собой снижение гарантии возврата средств. Не в последнюю очередь именно такая политика стала причиной проблем в целом ряде банков в 2013-2014 гг. [10, с. 24]

Сегодня эксперты больше обеспокоены ухудшением качества розничных портфелей. Среди прочих причин роста просроченной задолженности чаще других упоминается возрастание числа займов с признаками мошенничества. По наблюдениям специалистов в 2014 году сумма таких кредитов по системе превышала 500 млрд. рублей. Для сравнения, в начале 2008 года аналогичный показатель составлял всего 20 млрд.

Для борьбы с просроченной задолженностью внедряются все новые технологии анализа платежеспособности клиента. Сотрудничество с бюро кредитных историй позволит собрать больше данных, что снижает риски невозврата кредита. Анализ долговой нагрузки российских заемщиков представило Национальное бюро кредитных историй (НБКИ) при поддержке Ассоциации российских банков (АРБ) и информационного агентства «МФД-ИнфоЦентр». Использование обзора НБКИ на практике будет способствовать развитию рынка без угрозы «закредитованности» отдельных групп заемщиков, развитию всего сектора с минимальными рисками.

Структура заемщиков, как и структура общества дифференцирована: есть люди с низким доходом, со средним и с высоким. На практике важно понимать состояние долговой нагрузки для всех групп заемщиков.[2, с. 40] В настоящее время долговая нагрузка различных групп существенно отличается: это дает возможность кредиторам корректировать свои кредитные стратегии.

Согласно исследованию, долговая нагрузка (DTI – отношение ежемесячных платежей по всем кредитным обязательствам к ежемесячному доходу) российских заемщиков зависит от их дохода.

При наличии большой филиальной сети необходимо еще на этапе планирования определить «точки роста» бизнеса. Зная о долговой нагрузки в разрезе регионов можно скорректировать стратегию и эффективно распределять ресурсы. Тюменская область, несмотря на высокие показатели дохода населения, входит в ТОП-10 регионов с максимальной долей заемщиков с высокой долговой нагрузкой.

В 2015-2017 гг. банковская система потребительского кредитования Тюменского кредитования будет находиться под риском значительных негативных изменений внешней среды, что потребует от нее гибкости и способности сохранять устойчивость при переходе к менее благоприятным сценариям развития.

Сокращение темпов роста розничного кредитования, наблюдавшееся в последние два года, в условиях ограниченных темпов роста как реальных, так и номинальных доходов населения продолжится. В 2015 г. произойдет снижение среднегодовых темпов роста рынка кредитов физическим лицам до 12,3%, на этом уровне темп роста рынка останется в последующие два года.

Уровень плохих долгов будет возрастать, что потребует от банковской системы повысить отношение резервов к кредитам до 12,5% в 2015 г. и поддерживать его на уровне не ниже 12% в последующие два года. Рост удельных расходов на создание резервов на возможные потери по ссудам отрицательно отразится на уровне прибыльности банковского сектора. На фоне сокращения маржи до 4,8% в 2015 году доходность на капитал уменьшится до 5,3%.

Так как в 2014 году банки сильно ужесточили требования к заемщику. Стандартные способы оценки клиента становятся недееспособными, поэтому на 2015 год необходимо использовать уже существующие технологии по анализу положения заемщика с использованием информационных технологий и социальных сетей. Определение точек роста с учетом долговой нагрузки различных слоев населения и территорий позволит правильно найти «точки роста» бизнеса и минимизировать потери в объеме бизнеса от ужесточения условий кредитования. [9, с. 452]

Главной тенденцией нового времени будет являться трансформация отношений продавец/клиент. Необходимо перейти от приоритета предложения к приоритету спроса на рынке.

О клиентоориентированности говорят уже на протяжении последних двух лет, но быстрые темпы роста спроса на рынке ставили на первое место предложение и банки диктовали условия для клиентов. Роль менеджеров и сотрудников была лишь в том, чтобы продать как можно больше товаров для выполнения не малых планов продаж и увеличения прибыли. Клиенты рассматриваются как покупатели, а не как партнеры.[5, с. 45] Т.к. на рынке присутствует асимметрия информации в продаже: продавец всегда имеет больше информации (навязывает, манипулирует) – и люди не всегда являются рациональными, то это и позволяло формировать такой способ продаж клиенту.[3, с. 33]

В первую очередь трансформации смогут добиться кредитные организации с малым объемом бизнеса. Крупным игрокам, таким как «Сбербанк», будет намного тяжелее применить индивидуальный подход к клиенту.

В результате изучения публикаций различных авторов об особенностях, проблемах и перспективах развития рынка потребительского кредитования в России и Тюменском регионе, можно отметить следующее: в ближайшее время темпы роста потребительского кредитования будут замедляться, что связано с ограничением максимальных ставок, ухудшением качества кредитов и сокращения спроса со стороны крупных заемщиков. Но предоставление ипотечных кредитов сохранит высокие темпы и обеспечит роста портфеля страны. Тюменский регион данная проблема коснется не меньше и будет иметь тенденция продолжения. В 2015-2017 гг. банковская система потребительского кредитования Тюменского кредитования будет находиться под риском значительных негативных изменений внешней среды, что потребует от нее гибкости и способности сохранять устойчивость при переходе к менее благоприятным сценариям развития.

Список литературы Особенности, проблемы и перспективы развития рынка потребительского кредитования в России и Тюменском регионе

- Лаврушин, О.И. Деньги. Кредит. Банки: учеб. для вузов/О.И. Лаврушин. -8-е изд. -М.: КноРус, 2008. -381 с.

- Вишнякова, М.И. Проблемы и перспективы рынка потребительского кредитования в современной России/М.И. Вишнякова, О.М. Лизина//Контентус. -2013. -№ 5 (10). -С. 31-43.

- Ермаков, С.Л. Рынок потребительского кредитования в России: современные тенденции развития/С.Л. Ермаков, Ю.А. Малинкина//Финансы и кредит. -2013. -№ 21. -С. 27-34.

- Задорожная, И.В. Подходы к формированию стратегии внутреннего контроля банковской деятельности/И.В. Задорожная//Сервис в России и за рубежом. -2013. -№ 7 (45). -С. 48-55.

- Закупень, А.В. К вопросу о понятии потребительского кредита в современном правовом поле России/А.В. Закупень//Вопросы современной юриспруденции. -2013. -№ 26. -С. 42-47.

- Казакова Е.Б. Потребительское кредитование как наиболее востребованная банковская операция/Е.Б. Казакова//Международный журнал прикладных и фундаментальных исследований. -2015. -№ 4-1. -С. 108-111.

- Кудев, А.Г. Тенденции и перспективы развития рынка платежных карт в Тюменской области/А.Г. Кудев//Вестник Тюменского государственного университета. Социально-экономические и правовые исследования. -2011. -№11. -С. 152-157.

- Лазарова, Л.Б. Проблемы развития рынка потребительского кредитования/Л.Б. Лазарова, Г.Т. Шанаев, А.А. Пухаева//Фундаментальные исследования. -2014. -№ 12-10. -С. 2174-2178.

- Лысенко М.В. Оценка деятельности банковского сектора экономики в современных условиях/М.В. Лысенко, Ю.В. Лысенко, Э.Х. Таипова//Современные проблемы науки и образования. -2015. -№ 1. -С. 446-458.

- Мельникова О.В. Основные тенденции и проблемы развития рынка банковского кредитования/О.В. Мельникова//Экономика и современный менеджмент: теория и практика. -2014. -№11(43). -С. 21-24.

- Немировская, Е.А. Эффективность потребительского кредитования в российской банковской практике/Е.А. Немировская//Российское предпринимательство. -2011. -№ 9 Вып. 1(97). -С. 106-109.