Особенности проведения выездной проверки в Российской Федерации на примере земельного налога

Автор: Бутузова А.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

В статье рассматривается механизм проведения выездной проверки по земельному налогу в Российской Федерации. Были подробно изучены основные задачи проведения выездной налоговой проверки по земельному налогу в Российской Федерации, этапы проведения данной проверки.

Земельный налог, налогоплательщик, налоговый инспектор, выездная налоговая проверка, налоговый кодекс

Короткий адрес: https://sciup.org/140280818

IDR: 140280818

Peculiarities of carrying out of outstanding checks in the Russian Federation on the example of land tax

The article discusses the mechanism for conducting a field audit of land tax in the Russian Federation. The main tasks of the field tax audit of land tax in the Russian Federation, the stages of this audit were studied in detail.

Текст научной статьи Особенности проведения выездной проверки в Российской Федерации на примере земельного налога

В настоящее время выездные налоговые проверки представляют собой одну из самых эффективных форм налогового контроля. В большинстве случаев налоговые правонарушения могут быть обнаружены только в ходе проведения таких проверок налоговыми органами. Однако данная форма налогового контроля является трудоёмкой, требующей достаточно высокой квалификации самих сотрудников. Поэтому осуществление подобной формы контроля целесообразно только тогда, когда дополнительно начисленные в результате проверок суммы превышают в несколько раз затраты на их проведение.

Проведение налоговыми органами выездных налоговых проверок осуществляется как в отношении организаций, являющихся налогоплательщиками, плательщиками сборов или налоговыми агентами, так и в отношении индивидуальных предпринимателей .

В качестве основных задач проведения выездной налоговой проверки по земельному налогу в Российской Федерации выступают [1]:

-

- осуществление всестороннего исследования показателей финансово - хозяйственной деятельности, имеющих значение для формирования выводов о правильности исчисления и полноте, своевременности перечисления в бюджеты и внебюджетные фонды установленных налогов и сборов лицом, в отношении которого проводится проверка;

-

- обнаружение имеющихся искажений и несоответствий данных, представленных в исследуемых документах, фактов нарушения порядка ведения бухгалтерского учёта, составления отчётности и налоговых деклараций;

-

- проведение анализа степени оказываемого влияния выявленных нарушений на формирование налоговой базы по земельному налогу в Российской Федерации;

-

- формирование доказательной базы на основе фактов по выявленным налоговым правонарушениям и осуществление документального отражения этих нарушений;

-

- доначисление сумм налогов и сборов, которые не были уплачены или не полностью уплачены в результате занижения налогоплательщиком налоговой базы по земельному налогу либо неправильного исчисления данного налога в Российской Федерации;

-

- формирование предложений, направленных на устранение выявленных нарушений по земельному налогу и привлечение налогоплательщика к ответственности за выявленные налоговые правонарушения.

В настоящее время в Российской Федерации процедуры, применяемые в целях рассмотрения материалов, полученных в ходе проведения выездной налоговой проверки по земельному налогу, и принятия по ним решения осуществляются согласно статье 101 Налогового кодекса Российской Федерации [2]. Процесс подготовки и проведения выездных налоговых проверок (начиная с отбора подлежащих проверке налогоплательщиков и заканчивая реализацией принятого по результатам проверки решения) можно разделить на несколько этапов. Все этапы выездной налоговой проверки отражены в Налоговом кодексе Российской Федерации [3].

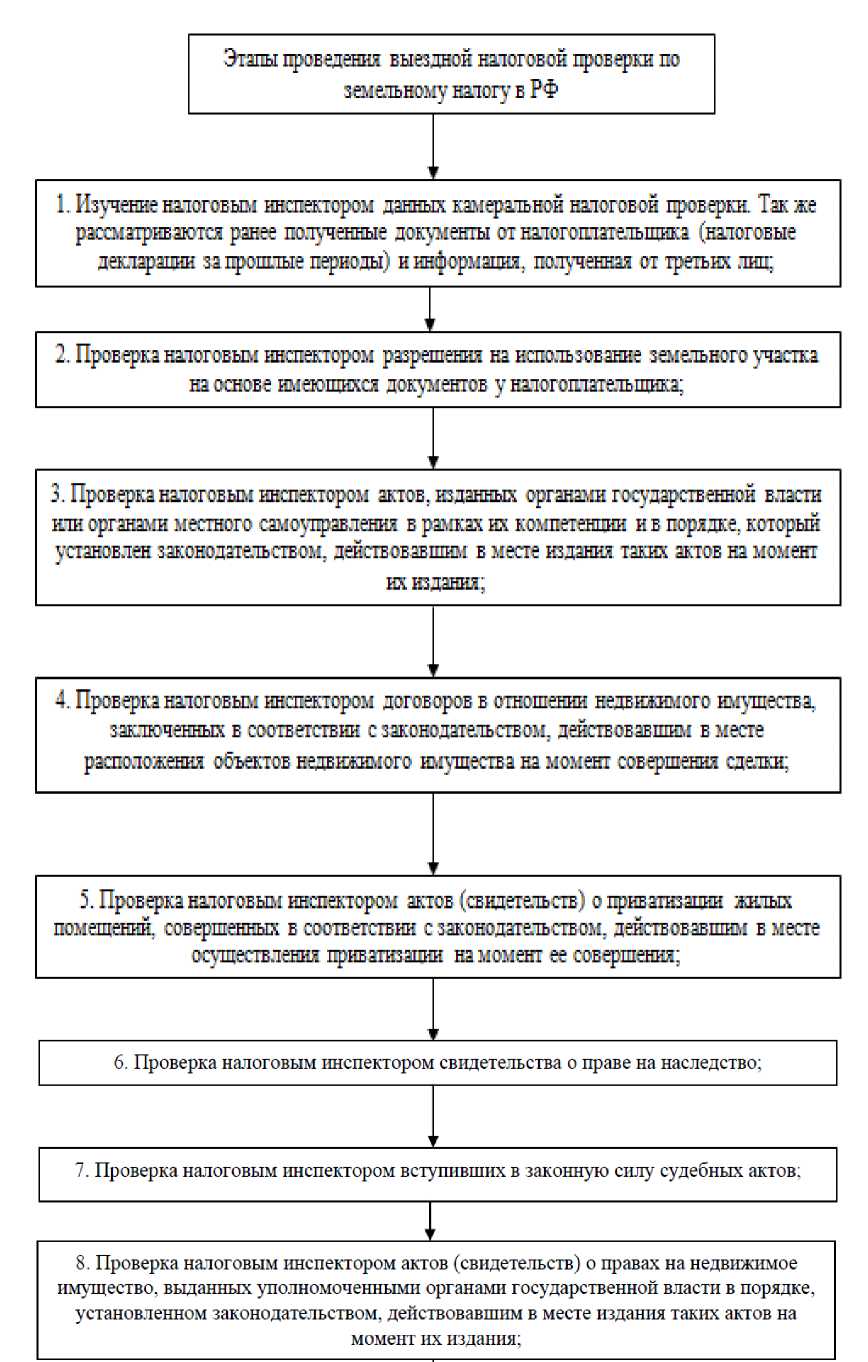

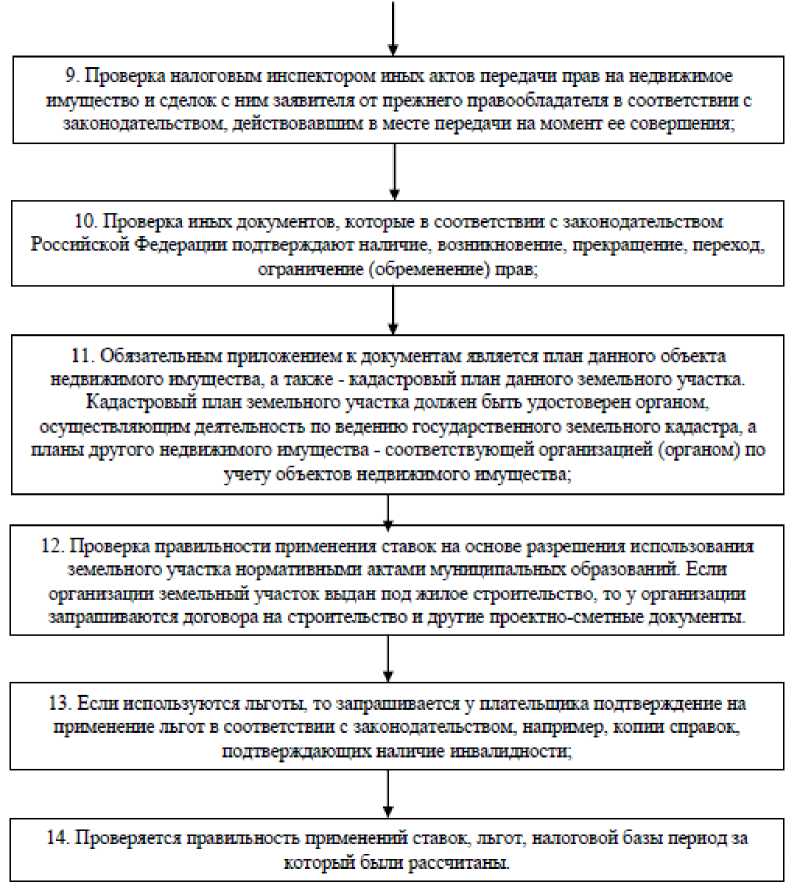

Этапы выездной налоговой проверки по налогу на землю в Российской Федерации были графически представлены на рисунке 1.

Рисунок 1. Механизм проведения выездной проверки по земельному налогу в Российской Федерации

Следовательно, проведение выездной налоговой проверки по земельному налогу в Российской Федерации представляет собой сложный процесс, осуществляемый поэтапно, являющийся более эффективным методом выявления налоговых правонарушений по сравнению с проведением камеральной налоговой проверки налоговыми органами.

Список литературы Особенности проведения выездной проверки в Российской Федерации на примере земельного налога

- Косов, М. Е., Ахмадеев, Р. Г., Шаров, В. Ф. Региональные и местные налоги [Текст]: учебное пособие / М. Е. Косов, Р. Г. Ахмадеев, В. Ф. Шаров. - М.: Юнити - Дана, 2015. -227 с

- Налоговый кодекс Российской Федерации [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/, свободный. (Дата обращения: 12.12.2018 года)

- Ордынская, Е.В. Организация и методика проведения налоговых проверок [Текст]: учебник и практикум / Е. В. Ордынская; под ред. Л. С. Кириной. - М.: Издательство Юрайт, 2015. - 406 с.