Особенности развития финансовых технологий в Индии в современных условиях

Автор: Афанасьева О.Н., Запутряев Н.М.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Социальные и гуманитарные науки

Статья в выпуске: 7 т.12, 2026 года.

Бесплатный доступ

Рассмотрены особенности развития финансовых технологий в Индии в современных условиях. В настоящее время в Индии представлен один из наиболее динамично развивающихся рынков финансовых технологий. Авторы раскрывают особенности работы проекта India Stack, национальной системы цифровой биометрической идентификации Aadhaar, индийской системы мгновенных платежей Unified Payments Interface (UPI), механизма Account Aggregator (AA). Представлены прогнозы развития финансовых технологий в Индии, выручки различных сегментов финтех — рынка. Выявлены особенности онлайн-кредитования, BNPL, InsurTech в Индии. Рассмотрены основные драйверы развития рынка финансовых технологий в Индии.

Финансовые технологии, финтех, Индия, Южная Азия, рынок финансовых технологий, India Stack, Aadhaar, Unified Payments Interface, Account Aggregator, BNPL, InsurTech

Короткий адрес: https://sciup.org/14138610

IDR: 14138610 | УДК: 336 | DOI: 10.33619/2414-2948/128/34

Current Development of Financial Technologies in India

Examines the development of financial technologies in India today. India currently boasts one of the most dynamically developing financial technology markets. The authors explore the India Stack project, the national Aadhaar digital biometric identification system, the Indian Unified Payments Interface (UPI) instant payment system, and the Account Aggregator (AA) mechanism. Forecasts for the development of financial technologies in India and revenues for various fintech market segments are presented. The specific features of online lending, BNPL, and InsurTech in India are identified. The main drivers of the Indian financial technology market are discussed.

Текст научной статьи Особенности развития финансовых технологий в Индии в современных условиях

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336

За последние 10‒15 лет цифровизация экономики Республики Индии достигла невиданных масштабов. По данным Всемирной организации интеллектуальной собственности (WIPO) за 2025 год, начиная с 2011 года, Индия уже 15 лет подряд удерживает статус инновационного лидера, является ведущей инновационной экономикой в Центральной и Южной Азии и в 2025 году заняла 38 место из 139 экономик в Рейтинге Глобального Инновационного Индекса, поднявшись с 66 места в 2013 году [1].

В особенности этот процесс затронул развитие финансовых технологий. Резервный банк Индии (Reserve Bank of India) не дает четкого определения финансовых технологий, однако Ассоциация финансовых технологий по расширению прав и возможностей потребителей (Fintech Association for Consumer Empowerment, FACE), которая является саморегулируемой организацией в сфере финансовых технологий и признана Резервным банком Индии, использует определение Совета по финансовой стабильности (Financial Stability Board, FBS), а именно то, что финансовые технологии — это технологические инновации в сфере финансовых услуг, которые могут привести к появлению новых бизнес-моделей, приложений, процессов или продуктов, оказывающих существенное влияние на финансовые рынки, институты и предоставление финансовых услуг [2].

В настоящее время в Индии представлен один из наиболее динамично развивающихся рынков финансовых технологий, объем которого в 2024 году составлял 111,14 млрд долларов США и ожидается, что к 2029 году он увеличится до 421,5 млрд долларов США [3].

Что касается количества финтех-компаний, то на момент осени 2025 года в стране насчитывалось более 10 000 финтех-стартапов и 26 финтех-единорог, что делает ее 3 страной в мире как по общему количеству финтех-компаний, так и по финтех-единорогам [4].

Говоря о финансовых технологиях, нельзя не отметить инфраструктуру, благодаря которой они работают, а именно India Stack — проект, который представлен в виде единой платформы, соединяющей различные государственные и частные системы цифровой инфраструктуры. India Stack состоит из 4 основных слоев, а именно: уровень идентификации (Identity layer), платежный уровень (Payments layer), безбумажный уровень (Paperless layer), уровень данных (Data layer). Основные принципы, на которых работает эта платформа соответствуют их уровням, то есть удаленная аутентификация, безналичные платежи, безбумажный документооборот и передача данных, санкционированная их владельцами [5].

Одними из главных элементов этой системы являются Aadhaar, UPI и Account Aggregator, которые напрямую связаны со сферой финтеха и каждый из них имеет свои особенности. Aadhaar — национальная система цифровой биометрической идентификации, созданная в 2010 году Управлением уникальной идентификации Индии (UIDAI). Основная суть этой системы заключается в том, что каждый гражданин Индии может получить уникальный 12значный идентификационный номер, который привязан как к демографическим данным (имя, пол, дата рождения, адрес), так и к биометрическим (сканы 10 отпечатков пальцев, 2 скана радужных оболочек глаз и фотография). Чтобы получить его, житель должен обратиться в один из регистрационных центров, передать все нужные данные и после этого через некоторое время получить физическую карту со всеми его данными, но также создается и ее цифровая версия e-Aadhaar, которая имеет ту же юридическую силу, что и физический вариант. По данным на апрель 2026 года, система охватывает более 1,38 млрд человек [6].

Основной функционал этой карты — подтверждение личности и обеспечение доступа к услугам в различных сферах, в том числе доступа к финансовым услугам. Система Aadhaar используется в платёжной системе Aadhaar Payment Bridge (APB), которая использует идентификационные номера для упрощения перевода государственных пособий и субсидий на банковские счета получателей, а также используется в банковской платформе-системе Aadhaar Enabled Payment Services, благодаря которой владелец Aadhaar может получить доступ к различным банковским услугам, а именно снятие и внесение наличных, проверка баланса, денежные переводы и др., предоставив свой идентификационный номер и биометрические данные [7].

За счёт проекта Aadhaar власти страны стараются повысить финансовую инклюзивность по всей стране, особенно для жителей сельской местности, с целью повышения удобства в получении финансовых услуг без необходимости посещения офисов банков, что показывает одно из положительных воздействий финансовых технологий на жизнь людей в государстве [8].

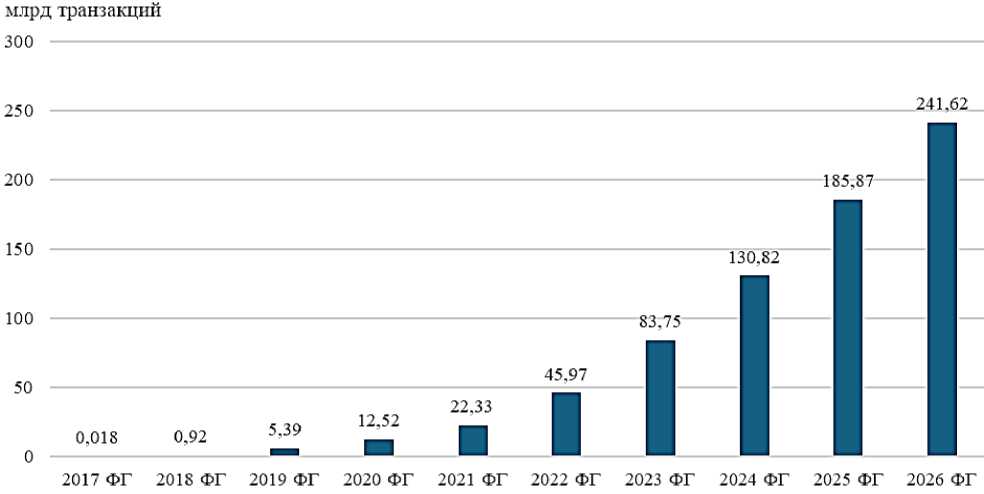

При этом стоит отметить, что при распространении цифровизации банковских услуг роль традиционных банков снижается. Теперь стоит поговорить о Unified Payments Interface (UPI) — индийской системе мгновенных платежей, разработанной в 2016 году Национальной платёжной корпорацией Индии (NPCI). Система интегрирует все крупные банки Индии, поэтому пользователи могут безопасно переводить деньги с любого банковского счета на любой другой банковский счет между банками в течение нескольких секунд в любое время с помощью UPI ID — виртуального адреса, который используется вместо номера банковского счёта. С момента создания этой системы и по сегодняшний день ее использование с каждым годом только росло. На Рисунке 1 представлена динамика общего количества транзакций UPI в период с 2017 финансового года по 2026 финансовый год (финансовый год в Индии длится 12 месяцев с 1 апреля по 31 марта).

Рисунок 1. Динамика общего количества обработанных транзакций UPI, апрель 2016 года-март 2026 года. Составлено авторами на основе [9]

Согласно Рисунку 1, можно сделать вывод о том, что в 2026 финансовом году через систему было проведено рекордные 241,62 млрд транзакций за год, что на 30% больше, чем в прошлом финансовом году. В марте 2026 года объем транзакций составил 22,64 млрд общей суммой в 29,52 лакх крор рупий, что является самым высоким месячным объемом за всю историю [9].

Популярными UPI приложениями, то есть использующие инфраструктуру UPI, считаются PhonePe, Google Pay и Paytm, которые по разным оценкам составляют большую часть рынка. Также стоит отметить, что UPI развивается не только на внутреннем, на и на внешних рынках, поскольку система транзакций интегрирована в таких странах, как Бутан,

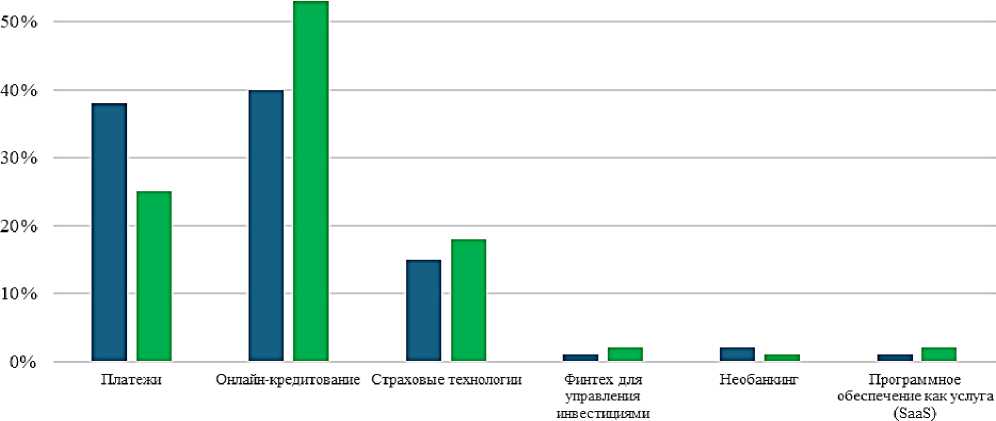

Франция, ОАЭ, Сингапур и др. Другим главным компонентом India Stack является Account Aggregator (AA). Прежде всего, AA это механизм, который регулируется Резервным банком Индии, и его значение состоит в том, что благодаря нему пользователи могут безопасно передавать определенные финансовые данные из одного финансового института в другое финансового учреждения с их согласия, которое обеспечивается нажатием одной кнопки в приложении, что облегчает и ускоряет процесс получения различных финансовых услуг. Что касается сегментов индийского рынка финансовых технологий, то стоит выделить несколько особенностей. На Рисунке 2 изображено распределение выручки по сегментам финтех-рынка в Индии за 2023 год и прогнозный 2030 год.

■ 2023 год ■ 2030 год

Рисунок 2. Распределение выручки по сегментам финтех-рынка в Индии. Составлено авторами на основе [10]

По данным рисунка 2 можно сделать вывод о том, что основными сегментами по выручке в 2023 году стали онлайн-кредитование и платежи с примерно одинаковыми долями 40% и 38% соответственно и страховые технологии с 15%. По прогнозным данным, к 2030 году сегмент онлайн-кредитования будет иметь самую большую долю, в то время как доля платежей снизится на более, чем 10%.

Если говорить о сфере платежей, то один из драйверов этой сферы является уже упоминавшаяся ранее платежная система UPI, а с 2018 ее новая версия UPI 2.0, в которой были улучшены уже имеющиеся функции и добавлены другие функции, позволяющие внедрять эту систему в промышленные сектора. Тем не менее, сегмент платежей не ограничивается системой UPI, но также стоит отметить такие технологии, как цифровые кошельки, NFC платежи, национальная карточная система RuPay, которая была создана как альтернатива международным вариантам систем, также системы мобильных кассовых терминалов (Mobile Point-of-Sale), которые позволяют превращать мобильные устройства, в частности, телефоны или планшеты, в кассовые аппараты, что повышает удобство принятия платежей для малого и среднего бизнеса. По состоянию на 2025 год, индийский рынок цифровых платежей, по разным оценкам, составлял от 6,5 до 7 млрд долларов США. Прогнозируется, что к 2030 году этот рынок будет приносить выручку в размере 50 млрд долларов США [11].

В отношении сферы онлайн-кредитования стоит отметить, что основная цель — сделать процесс получения кредита полностью в онлайн-формате и автоматическим. Благодаря технологиям, которые были описаны ранее, пользователь может заполнить заявку на кредит через мобильное приложение в любое время суток, прикрепляя все нужные документы за пару нажатий. Впоследствии, за счёт использования ИИ и технологий машинного обучения проверяются различные данные о будущем возможном заемщике, в том числе и кредитоспособность, после чего в течение нескольких часов или дней выносятся решения об одобрении или отказе в предоставлении кредита. Это намного удобнее и выгоднее, поскольку не требуется тратить время на поездки в офисы банков, а также процентные ставки и сборы у цифровых кредиторов могут быть ниже, чем у традиционных из-за более низких операционных расходов. В Индии стартапы имеют два пути в участии в секторе цифрового кредитования [12], а именно:

Прямое кредитование. При этом типе кредитования требуется лицензия от Резервного банка Индии в качестве регулируемой организации. Прямое кредитование означает, что кредитор осуществляет все стадии процесса кредитования – от одобрения заявки до погашения средств.

Косвенное кредитование. В данном случае предполагается участие третьих сторон. Стартап может стать партнером регулируемой организации и работать поставщик кредитных услуг (lending service provider) или предоставлять онлайн-платформу (Digital Lending Application), тем самым выполняя определенные функции, в частности, привлечение клиентов, оценка кредитоспособности, обслуживание кредитов и др. от имени регулируемой организации.

За последние годы в условиях цифровизации услуг одной из тенденцией в онлайн-кредитовании стало использование модели оплаты BNPL (Buy Now, Pay Later) посредством развития электронной коммерции и росту спроса на различные гибкие способы оплаты. Ожидается, что к 2030 году только рынок потребительского онлайн-кредитования превысит 720 млрд долларов США, а общий рынок цифрового кредитования составит более 1,3 трлн долларов США [12].

Также заслуживает внимания индийский рынок страховых технологий (InsurTech). Основная суть страховых технологий заключается в том, что страховые компании используют различные технологические решения, в частности, ИИ, блокчейн-технологии, интернет вещей (Internet of Things) и др. с целью автоматизации процессов, оптимизации затрат, борьбы с мошенничеством, ускорением урегулирования страховых случаев и т. д. На данный момент Индия имеет больше 100 страховых компаний, и она является вторым по величине рынком страховых технологий в Азиатско-Тихоокеанском регионе после Китая [13].

Теперь стоит отметить основные драйверы роста рынка финансовых технологий в Индии. Во-первых, это мощная государственная поддержка, выраженная в заинтересованности властей страны во внедрении культуры инновации во все сферы экономики, в том числе в сферу финансовых технологий путем разработки и выполнения различных государственных программ и инициатив, в частности «Digital India», India Stack, Pradhan Mantri Jan Dhan Yojana и др. Во-вторых, повышение финансовой инклюзивности в стране, то есть с каждым годом компании обеспечивают финансовыми услугами все большее число регионов в стране. В-третьих, демографический фактор, медианный возраст Индии – 28,8 лет, что говорит о том, что в стране большая часть населения — молодёжь, из чего можно сделать вывод о том, что большинство населения нацелена на использование цифровых решений в работе.

Республика Индия является отличным примером того, как развивающаяся страна может достичь высот в финансовых технологиях за два десятка лет, внедряя современные технологии в финансовую сферу, создавая отечественные платежные системы, развивая международные связи в сфере финтеха и повышая финансовую грамотность населения. Тем самым можно сделать вывод о том, что власти страны стремятся развивать финансовые технологии не только внутри страны, но и на внешних рынках, укрепляя свои позиции в данной сфере на мировой арене.