Особенности развития мирового рынка трубной продукции

Автор: Цикарева Е.Ю., Мальцев А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Международные экономические отношения

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

Статья посвящена выявлению основных факторов, влияющих на развитие мирового рынка трубной продукции. В ходе анализа делается вывод о том, что основное влияние на исследуемый рынок оказывают мировые объемы добычи нефти и газа, а также политические санкции, таможенные барьеры и антидемпинговые расследования, инициируемые в отношении стран - производителей трубной продукции.

Мировой рынок, трубная промышленность, автомобильная промышленность, нефтегазовый сектор мировой экономики

Короткий адрес: https://sciup.org/140273182

IDR: 140273182

Particularities of the world pipe market development

The article examines the key factors that influence the world pipe market. During the research it is concluded that world oil and gas production, political sanctions, customs barriers and antidumping investigations against countries, producing pipes have a significant impact on this market.

Текст научной статьи Особенности развития мирового рынка трубной продукции

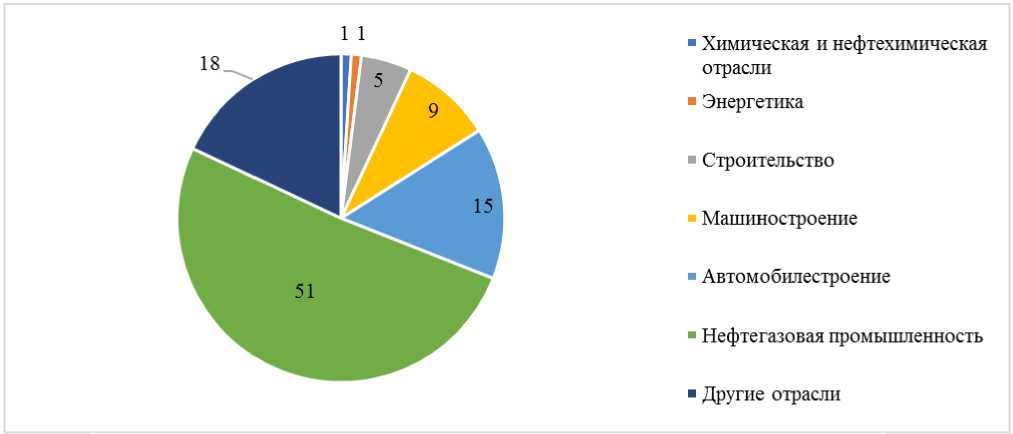

Мировой рынок трубной промышленности представляет собой сегмент рынка черной металлургии, основная продукция которого направляется в различные сегменты мирового производства (рис. 1).

Рисунок 1. Структура спроса на трубы со стороны отраслей промышленности, % [1, с. 8]

Учитывая, что более половины всей произведенной мировой трубной продукции поставляется в сегмент нефтяной и газовой промышленности (OCTG), нетрудно будет предположить, что основным фактором, влияющим на рынок трубной продукции, является объем мировой нефте- и газодобычи. Данный фактор, в свою очередь, зависит от уровня цен и объема разведанных запасов нефти и газа в том или ином регионе мира.

Фьючерсы на нефть марки Brent со сроком исполнения июль 2018 г. торгуются в настоящее время на уровне годового максимума – 77,77 долл. США за баррель. Обусловлено это ростом геополитической напряженности, стимулировавшийся западными странами начиная с 2014 г. и достигшего своего апогея в первые месяцы 2018 г. Особенно значимыми событиями в этом направлении уже стали:

-

– выход США из соглашения по иранской ядерной программе. Выход США из иранской ядерной программы эксперты расценивают как возврат к американским санкциям в отношении Ирана [2], являющегося пятым по величине экспортером нефти в мире и третьим – в ОПЕК [3];

-

– сообщение Министерства энергетики США о неожиданном сокращении запасов нефти на 2,2 млн баррелей вместо запланированного 1,0 млн баррелей на начало мая 2018 г.;

-

– резкое сокращение импорта нефти США [2];

-

– уменьшение объема перекачки нефти членами ОПЕК и их партнерами примерно на 1,8 млн баррелей в сутки [1, c. 8].

Такие новости будут способствовать росту объемов производства труб с целью увеличения добычи газа и нефти странами, не входящими в ОПЕК. Такой вывод подтверждается и прогнозами Международного энергетического агентства (МЭА), которое ожидает роста потребления нефти в 2018 г. примерно на 1,4 млн баррелей в сутки и увеличения уровня перекачки нефти странами, не входящими в ОПЕК, примерно на 1,7 млн баррелей в сутки. Аналитики Citigroup также прогнозируют рост добычи в этих странах примерно на 2,2 млн баррелей в день [4].

Если прогнозы МЭА и Citigroup верны, мировой рынок сбыта очень быстро столкнется с избыточным предложением нефти. А, следовательно, рост объемов производства в трубной промышленности будет недолгим. Последующее за ростом добычи нефти падение цен на нее и переизбыток на рынках сбыта приведет к резкому сокращению добычи, которое, в свою очередь, будет иметь негативные последствия для трубной промышленности в виде резкого падения спроса на ее продукцию сегмента OCTG.

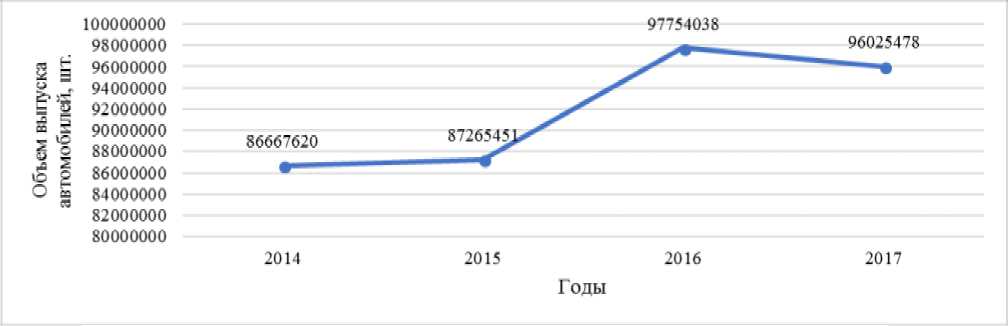

Трубы, изготавливаемые для автомобильной промышленности, строительства и машиностроения (различные сегменты стальных труб) также зависят от динамики роста этих отраслей. Так, объем производства в автомобильной промышленности за 2014–2017 гг. является динамично растущим (рис. 2). Несмотря на некоторое падение объемов мирового автопроизводства в 2017 г., данные статистики за текущий год являются более чем оптимистичными (объем производства за январь-май 2018 г. почти в 2 раза превышает объем выпуска в отрасли за аналогичный период 2017 г.), что позволяет надеяться на рост объемов производства автомобилей к концу года выше уровня, достигнутого в 2016 г.

Рисунок 2. Динамика объемов производства в автомобильной промышленности, шт. [5]

Эксперты отмечают, что по мере стабилизации перечисленных рынков мировое производство стальных труб также будет расти.

В настоящее время рост мирового рынка стальных труб является незначительным (около 1% в период III квартал 2017 г. – I квартал 2018 г.). Однако статистика, предоставляемая некоторыми странами, является более впечатляющей. Так, например, США сообщают о росте объемов производства трубной продукции на фоне политически обусловленных торговых барьеров и значительного роста добычи сланцевого газа.

Мировой рынок сварных труб диаметром менее 406 мм продемонстрировал снижение производства на 2% в III квартале 2017 г.

Объем производства данного сегмента трубной промышленности Китая двигался в русле мировых тенденций, снизившись на 7% [1, c. 8], что было обусловлено сокращением производства стального проката в стране вследствие антидемпингового расследования ЕС в отношении стального проката и сокращения внутреннего спроса на сварные трубы из-за ужесточения государственного регулирования цен [5, c. 6]. США сообщили о значительном росте (+33%) объемов производства и в этом сегменте рынка.

Прирост объемов выпуска, достигнутый на рынке сварных труб диаметром более 406 мм в III квартале 2017 г. европейскими производителями, составил 50% в сравнении с аналогичным периодом 2016 г., в то время как мировой объем производства в этом сегменте рынка снизился на 7%. Европейские достижения также явились следствием применения таможенных барьеров и антидемпинговых расследований ЕС и ВТО в отношении поставщиков аналогичной продукции из других стран.

Рост производства на мировом рынке бесшовных труб в III квартале 2017 г. составил 5%. В то же время США заявили о росте в этом сегменте не менее чем на 69 % [1, c. 8].

Представленная аналитика свидетельствует о том, что в ближайшее время динамика всех сегментов мировой трубной промышленности во многом будет зависеть от введения таможенных барьеров, проведения антидемпинговых расследований, а также политического давления, оказываемого странами ЕС и США в отношении других стран, являющихся конкурентами на рынках сбыта трубной продукции. Как следствие, именно Евросоюз и США будут доминировать как минимум на традиционных для них рынках сбыта, включая свои внутренние рынки. Вместе с тем, ухудшение политического и делового климата между США и другими странами будет выдавливать их с этих рынков в пользу роста внутренних возможностей этих стран или других производителей. Ярким примером тому является трубная промышленность РФ, которая за последние 12 лет сократила объем импорта в отрасли по разным сегментам от 3% до 30% [6, c. 4]. Безусловно, сильное влияние на мировой рынок трубной продукции также будет оказывать динамика добычи нефти и газа.

Список литературы Особенности развития мирового рынка трубной продукции

- Voswinckel G. Pipe & Tube Market - some influencing factors on the present situation // ITA Tube Journal, 2018. - No 1 / April. - P. 8-13.

- Королева А. Нефть вновь на траектории «после 2009 года» // Эксперт.online. - Режим доступа: http://expert.ru/2018/05/10/neft-prodolzhaet-rasti

- IEA statement on global oil market conditions // International Energy Agency. - Режим доступа: https://www.iea.org/newsroom/news/2018/may/iea-statement-on-global-oil-market-conditions.html

- World Oil Demand // International Energy Agency. - Режим доступа: https://www.iea.org/oilmarketreport/omrpublic

- Статистика производства автомобилей за 2018 год // Auto.VerCity. - Режим доступа: https://auto.vercity.ru/statistics/production/2018

- Deloitt: Обзор рынка черной металлургии' 2017. - М.: ЗАО «Делойт и Туш СНГ», 2017. - 25 с.

- Малышев И. А. Основные события и итоги работы российской трубной отрасли в 2017 году, прогноз на 2018 год. - М.: Фонд развития трубной промышленности, 2018. -21 с.