Особенности развития нефтегазового сектора России

Автор: Дубровин В.М.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 4, 2025 года.

Бесплатный доступ

Развитие нефтегазовой отрасли в России за весь период ее истории не было однородным. Значительное влияние внешних и внутренних факторов формирует вектор отраслевого развития. Текущие изменения в экономической политике приводят к отказу от сырьевой направленности при разработке бюджетного плана на 2025-2027 гг. Доходы государства в 2025 г. прогнозируются на уровне 40,3 трлн рублей с дефицитом на уровне 0,5 % внутреннего валового продукта. В рамках статьи рассмотрены условия развития нефтегазового сектора в контексте турбулентности национальной экономики и влияния мировых экономических процессов. Представлена матрица стратегической оценки нефтегазового сектора на различные временные периоды, учитывающая специфику воздействия различных факторов. Цель исследования состоит в последовательном изучении факторов, влияющих на деятельность компаний нефтегазового сектора, для обоснования их учета при разработке стратегии развития. Задачи исследования определены следующим образом: выявить и обосновать факторы, влияющие на деятельность компаний НГС; провести практический анализ действующих акторов НГС; синтезировать результаты и определить базовые условия, направленные на стратегическое развитие компаний.

Нефтегазовый сектор, кризисные явления, опек, экономическое сотрудничество, добыча

Короткий адрес: https://sciup.org/149148073

IDR: 149148073 | УДК: 338.45:622.3 | DOI: 10.24158/pep.2025.4.13

Peculiarities of development of the oil and gas sector in Russia

The development of the oil and gas industry in Russia over the entire period of the industry’s history has not been homogeneous. Significant influence of external and internal factors shapes the vector of industry development. Current changes in economic policy lead to the rejection of raw materials orientation in the development of the budget plan for 2025-2027. The state revenues in 2025 are forecasted at the level of 40.3 trillion rubles with a deficit at the level of 0.5 % of GDP. The article examines the developmental conditions of the oil and gas sector in the context of national economic turbulence and the impact of global economic processes. A strategic assessment matrix of the oil and gas sector for different time periods is presented, taking into account the specifics of the impact of various influencing factors. The aim of this study is to conduct a systematic examination of the factors affecting the activities of companies in the oil and gas sector (OGS) in order to justify their consideration in the development strategy. The research objectives are defined as follows: to identify and substantiate the factors influencing the activities of oil and gas companies (OGCs); to conduct a practical analysis of the prevailing actors in the oil and gas sector; and to synthesize the results and determine the basic conditions directed towards the strategic development of these companies.

Текст научной статьи Особенности развития нефтегазового сектора России

возникшие как локальные, постепенно превратились в региональные и мировые рынки определенных видов энергоресурсов и энергетических товаров.

Определяя научный подход к тематике исследования, следует отметить, что существует множество факторов, влияющих на развитие нефтегазового комплекса, которые формируются исходя из рыночных условий, базовых регламентов, внешних и внутренних источников воздействия (рис. 1).

На период до 1 года

На период от 1 года до 3 лет

На срок более трех лет

Стоимость нефти (газа) в динамике и стоимость акционерного капитала отдельных акторов рынка

Оценка динамики ценовых показателей в корреляции с внешнеполитическими условиями

Динамика показателей цен за предыдушие периоды

Влияние технологических инноваций и стратегий экологической повестки

Влияние внешнеполитических условий, в том числе регламентов международного регулирования цен

Оценка рисков возникновения кризиса (природные, военные, политические, отраслевые)

Оценка рисков и вероятности наступления событий, влияющих на развитие НГС

Рисунок 1 – Матрица оценки нефтегазового сектора в зависимости от временного периода прогнозирования

Figure 1 – Oil and Gas Sector Assessment Matrix Depending on the Forecasting Time Period

Представленная матрица определяет временные периоды, позволяющие оценивать развитие нефтегазового сектора. При этом в ней определены перманентные особенности без учета стихийно возникающих рисков, которые могут рассматриваться только на момент текущей оценки.

Специфику развития нефтегазовой отрасли можно оценивать как с позиции макроэкономического анализа, изучая действующие секторальные условия, так и с позиции отдельных акторов рынка. При применении разных подходов мы получаем различный исследовательский результат. Считаем, что необходимо обозначить критерии, позволяющие рассматривать нефтегазовый сектор в рамках системного анализа. К ключевым его акторам можно отнести как отдельные компании, так и весь секторальный комплекс, регулирующий отраслевое развитие. Особое влияние на нефтегазовый сектор оказывает государственное регулирование. С учетом того, что нефтегазовый сектор является бюджетообразующим, фактор влияния государства является неоспоримым.

Компании, обладающие доступом к крупным нефтяным месторождениям и высоким запасам нефти, имеют преимущество в конкурентной борьбе. Можно сказать, что организации, способные эффективно управлять операциями, минимизировать издержки и улучшать производительность, имеют больше шансов в конкурентной среде. Однако в настоящее время рынки энергоносителей обычно разделены из-за технологических или регулятивных ограничений, и даже географическая близость не гарантирует единого торгового взаимодействия. Только рынки нефти и угля действительно имеют глобальный масштаб, в то время как мировой рынок природного газа находится на стадии формирования.

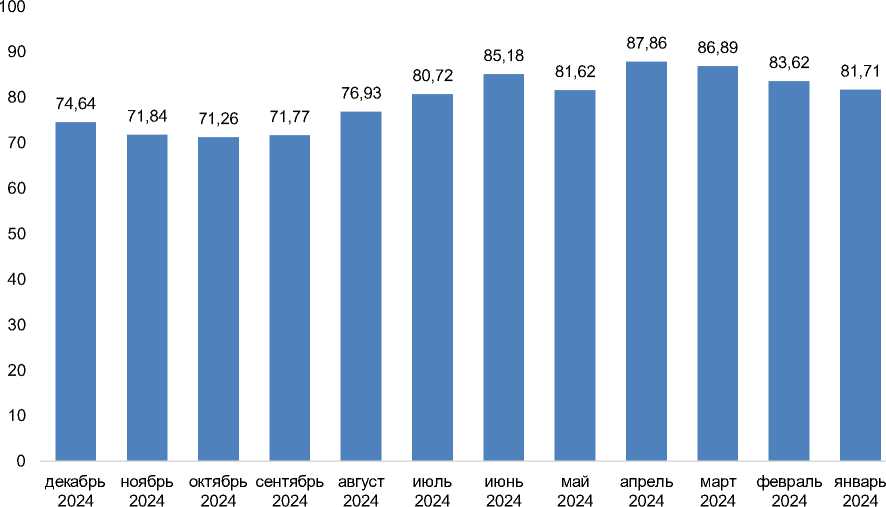

Ценовой фактор непосредственным образом влияет на объем добычи и определяет стратегию развития нефтегазового сектора. Так, цены на нефть демонстрировали волатильность в течение 2024 г., но получили поддержку благодаря продолжающемуся сокращению добычи в ОПЕК+ и устойчивому восстановлению спроса в ключевых экономиках (рис. 2)1.

Рисунок 2 – Динамика цен на нефть, в долл.

Figure 2 – Oil Price Dynamics, in USD

В современных условиях мы наблюдаем значительные изменения в системе международноправового регулирования нефтяного рынка. Санкции определили сдвиги в системе контроля над нефтяными ресурсами. Взаимодействие между глобальным спросом на энергию, необходимостью борьбы с изменением климата и стремительным внедрением технологических инноваций меняет условия развития нефтегазового сектора.

Тенденции в этой отрасли остаются основой мирового энергоснабжения. В ближайшем будущем экономические факторы, такие как колебания спроса, геополитическая напряженность и инвестиционные возможности, будут определять траекторию развития отрасли в целом.

Мировой спрос на энергию неуклонно растет, однако ожидается, что потребление ископаемого топлива достигнет пика в 2030 г.1 На это в значительной степени влияют:

-

1. Энергетические потребности Азиатско-Тихоокеанского региона, обусловленные развитием промышленности.

-

2. Рост потребления природного газа как более экологичного топлива, особенно в развивающихся странах.

-

3. Государственная политика в пользу углеродно-нейтральных энергетических решений.

Военное противостояние на Ближнем Востоке и в Восточной Европе будет продолжать поддерживать цены на нефть и газ, нарушая торговые потоки и повышая риск перебоев в поставках.

Рассмотрим более подробно текущую ситуацию на мировом рынке. Сырая нефть является одним из наиболее широко используемых и активно торгуемых продуктов в мире, соответственно, цена на нее остается в центре внимания как важный экономический индикатор современных условий и ожиданий на будущее.

-

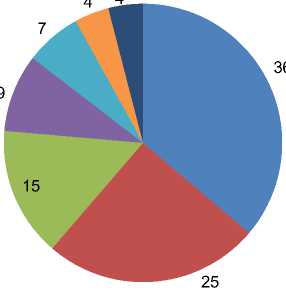

Ст раны мира условно можно поделить на следующие группы, представленные на рис. 3.

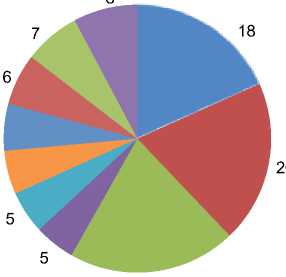

Российская Федерация, США и Саудовская Аравия являются драйверами нефтяного рынка, поскольку обеспечивают более чем 40 % мировой нефтедобычи. Основными мировыми рынками потребления выступают Соединенные Штаты Америки, Китай, Япония и Индия (рис. 4).

Потребление нефти в разных отраслях экономики представлено следующим образом:

-

70 % – транспортное обеспечение экономики (10 % приходится на авиацию);

25 % – промышленное производство, из них 15 % – нефтехимия;

-

5 % – домашние хозяйства и бизнес2.

Страны, только экспортирующие нефть

Страны, которые добывают нефть самостоятельно, но и используют импорт для восполнения дефицита на внутреннем рынке

Страны, которые не добывают нефть и могут погасить дефицит нефти исключительно за счет импорта

Саудовская Аравия, Россия, ОАЭ, Канада, Ирак, Кувейт, Ливия, Норвегия, Мексика, Ангола, Ливия, Иран, Венесуэла и др.

США, Китай, Великобритания

Индия, Япония, Евросоюз, Южная Корея и др.

Рисунок 3 – Страны, экспортирующие и/или импортирующие нефть

Figure 3 – Countries Exporting and/or Importing Oil

Рисунок 4 – Потребление нефти по странам, %1

Figure 4 – Oil Consumption by Country, %

-

■ Азия (Китай, Индия);

-

■ США (в совокупности с Канадой)

-

■ Страны Европы и Турция

-

■ Страны Ближнего Востока

-

■ Страны Центральной и Южной Америки

-

■ страны Африки

-

■ страны СНГ

За всю историю нефтяной мир пережил множество потрясений, но ни одно из них не оказало такого значительного влияния на нефтегазовую отрасль, какое мы наблюдаем сегодня. Торговая война, ставшая реальностью после избрания президента Соединенных штатов Америки Д. Трампа, санкционное давление, планы энергетического перехода – это неполный перечень факторов, влияющих на развитие нефтегазовой отрасли в современных условиях.

Мировая нефтепереработка и химическое производство поглощают поистине колоссальные объемы сырья, и поэтому добыча нефти и газа в мире является объективным приоритетом (рис. 5).

Рисунок 5 – Объем добычи нефти по странам мира, %

Figure 5 – Oil Production Volume by Country, %

-

■ Россия

-

■ США

-

■ Саудовская Аравия

-

■ Кувейт

-

■ Мексика

-

■ Ирак

ОАЭ

-

■ Иран

-

■ Канада

-

■ Китай

Являясь вторым по величине производителем и экспортером нефти в мире, Россия имеет значительный вес в осуществлении контроля над международным рынком нефти. Восприятие ее как индустриальной сверхдержавы автоматически формирует репутационные преимущества компаний энергетического сектора на международном уровне.

Для эффективного развития отечественного нефтегазового сектора необходимо стимулирование конкуренции. Одной из важных задач является определение показателя, позволяющего измерить уровень конкуренции. Федеральная антимонопольная служба разработала «Методические указания по изучению состояния конкуренции на розничных рынках бензина и дизельного топ-лива»1 и «Методические указания по изучению состояния конкуренции на оптовых рынках бензина и дизельного топлива»2. Эти указания основаны на Порядке проведения анализа и оценки конкурентной среды на товарном рынке3 и предназначены для использования региональными органами ФАС России с учетом особенностей региональных рынков нефтепродуктов.

В современных условиях можно выделить целый ряд тенденций развития нефтегазовой отрасли (рис. 6).

|

Увеличение объемов и количества источников углеводородных ресурсов. С подобной ситуацией связано развитие добычи на поздних стадиях разработки залежей; |

|

|

добыча в нетрадиционных и труднодоступных местах |

|

|

Построение нового технологического строя в нефтегазовой отрасли экономики |

|

|

(появляются новые технологии обработки геологической информации; |

|

|

развиваются системные технологии переработки сырья) |

|

Бурное развитие энергосберегающих технологий и других видов энергии приводит к снижению цены на традиционные источники энергии |

|

|

Повышение уровня глобализации |

||

|

в силу развития транспортных услуг в области перевозки сжиженных газов |

|

Формирование новых структурных элементов нефтегазового комплекса: |

|

|

добыча трудноизвлекаемой |

|

|

или шельфовой нефти |

Рисунок 6 – Тенденции развития нефтегазовой отрасли в современных условиях

Figure 6 – Trends in the Development of the Oil and Gas Industry in Modern Conditions

Нужно понимать, что рынок нефти – это единый глобальный рынок нефтепродуктов, оборотов и добычи нефти в мировых масштабах. Проблемы в развитии нефтегазовой отрасли в России представлены на рис. 7.

|

Ежегодное исчерпание нефтегазовых ресурсов и самих месторождений |

|

|

— |

Усложнение возможностей и технологии добычи полезных ископаемых |

|

— |

Сокращение территорий залежей полезных ископаемых |

|

Снижение объемов переработки, транспортировки и продажи нефти и газа |

|

|

— |

Углубление продуктивных горизонтов |

|

Общее снижение объемов добычи нефтегазовых ресурсов на всей территории РФ в силу падения спроса |

|

|

на углеводородные источники энергии |

|

|

Неполная загрузка предприятий нефтепереработки и транспортировки нефти и нефтепродуктов, |

|

|

что становится причиной застоя оборудования и сокращения рабочих мест |

|

Рост объема неплатежей в газовом секторе |

|

|

Преобладание естественных монополий на рынке нефтегазовых ресурсов, что ставит всех участников рынка в зависимость от них |

|

|

Сохранение уровня потребления нефти и газа в других сферах жизни общества, в силу чего возникает |

||

|

дисбаланс в объемах использования и добычи энергетических ресурсов |

|

Низкая эффективность диверсификации нефте- и газоснабжения в стране |

Рисунок 7 – Проблемы развития нефтегазовой отрасли России в современных условиях

Figure 7 – Problems of Development of the Russian Oil and Gas Industry in Modern Conditions

Указанные проблемы компаний нефтегазового сектора должны решаться последователь- ным планированием и формированием стратегических концепций, направленных на цию поставок, налаживание долгосрочных связей и внедрение инноваций.

оптимиза-

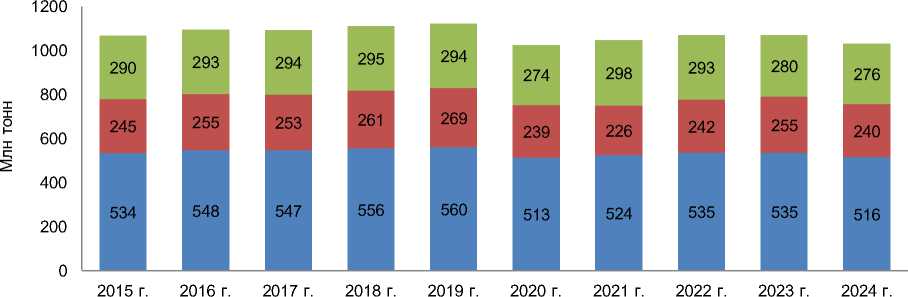

Объем добычи нефти в России представлен следующей динамикой (рис. 8).

Добыча нефти

Экспорт нефти

Внутреннее потребление

Рисунок 8 – Объем добычи нефти в России, млн тонн1

Figure 8 – Volume of Oil Production in Russia, Million Tons

Видно, что санкции и ограничения, которые наложили на Россию другие страны, дали определенные результаты. Структура экспорта в нашей стране изменилась: так, в 2022 г. главным рынком сбыта стала Индия, а также Китай. Последний является крупнейшим импортером нефти из России с долей 30,6 % от общей суммы экспорта.

Энергетический сектор испытал шок в феврале 2025 г. из-за опасений, что глобальная торговая война может привести к снижению спроса на топливные продукты. В это самое время ОПЕК+ все еще не определилась с уровнями добычи сырой нефти на апрель и далее. Однако самое большое влияние на котировки оказывают продолжающиеся мирные переговоры о прекращении конфликта на Украине, сильно изменяя настроения трейдеров1.

Россия имеет преимущества на мировом рынке нефти благодаря тому, что обладает одними из крупнейших в мире запасов нефти, что обеспечивает ей значительное преимущество как поставщика на мировом рынке. Правительство оказывает поддержку развитию нефтяной отрасли, что способствует укреплению позиций страны на мировом рынке. Помимо этого, в РФ имеется разветвленная система трубопроводов, терминалов и портов, обеспечивающая эффективную транспортировку и экспорт нефтепродуктов. Российская экспортная модель основана на значительном ресурсном потенциале и высокой прибыльности нефтяных проектов даже при падении цен на нефть. Однако основной вызов для нашей страны заключается в обеспечении роста добычи нефти в условиях современной экономической и политической ситуации (Сивкова, 2023).

«Роснефть» применяет новый подход к сотрудничеству с Китаем, создавая кластер на Дальнем Востоке. Это способствует модернизации нефтегазового комплекса, улучшению добычи и экспорта сырья на производство. Кроме того, такой подход открывает возможности для дальнейшего сотрудничества в нефтегазовой отрасли. Оно имеет хорошие перспективы в будущем, так как нестабильное экономическое положение некоторых стран и шаткое политическое равновесие подталкивают Россию к принятию различных мер по установлению взаимоотношений, в рамках которых страны будут повышать доходы2.

По итогам 2024 г. перерабатывающие мощности в нефтегазовом секторе сократились почти на 3 %3, необходимо поэтапное восстановление для снижения рисков дефицита на топливном рынке. В январе 2025 г. на мировых рынках нефти наблюдалась нестабильность (табл. 1). Рост цен был обусловлен влиянием новых санкций на Россию и Иран, а также опасениями по поводу возможных перебоев с поставками (Мастепанов, 2025). После увеличения стоимости нефти на 8 долл. за баррель до пятимесячного максимума выше 82 долл. за баррель в начале января фьючерсы на нефть марки Brent упали примерно до 75 долл. за баррель на фоне обострения международной торговой напряженности4.

Таблица 1 – Добыча сырой нефти ОПЕК+1 (млн баррелей в день)

Table 1 – OPEC+1 Crude Oil Production (Mln Barrels Per Day)

|

Страна |

Декабрь 2024 г. Поставка |

Январь 2025 г. Поставка |

Январь 2025 против целевого показателя |

Цель на 1 января 2025 г. |

Устойчивый потенциал |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Алжир |

0,9 |

0,88 |

–0,03 |

0,91 |

0,99 |

|

Конго |

0,26 |

0,24 |

–0,04 |

0,28 |

0,27 |

|

Экваториальная Гвинея |

0,08 |

0,06 |

–0,02 |

0,07 |

0,06 |

|

Габон |

0,25 |

0,25 |

0,07 |

0,18 |

0,22 |

|

Ирак |

4,24 |

4,2 |

0,2 |

4 |

4,87 |

|

Кувейт |

2,48 |

2,44 |

0,03 |

2,41 |

2,88 |

|

Нигерия |

1,51 |

1,35 |

–0,15 |

1,5 |

1,42 |

|

Саудовская Аравия |

9,02 |

9 |

0,02 |

8,98 |

12,11 |

|

ОАЭ |

3,22 |

3,2 |

0,29 |

2,91 |

4,28 |

|

Всего ОПЕК-9 |

21,95 |

21,62 |

0,38 |

21,24 |

27,1 |

|

Иран |

3,39 |

3,31 |

3,8 |

||

|

Ливия |

1,24 |

1,17 |

1,23 |

||

|

Венесуэла |

0,86 |

0,86 |

0,89 |

1 Hansen O. Crude Oil Wipes Out 2025 Gains as Tariffs and Demand Weigh [Электронный ресурс] // SAXO. 2025. URL: (дата обращения: 28.02.2025).

2 ТОП 100 крупнейших компаний рынка нефтепродуктов 2022 [Электронный ресурс] // Пролеум. URL: (дата обращения: 17.02.2025).

3 Алифирова Е. Итоги 2024 г. от А. Новака. Добыча нефти в России упала почти на 3 %, газа – выросла на 7,6 % [Электронный ресурс] // Neftegaz. URL: (дата обращения: 11.04.2025).

4 Цена нефти Brent опускалась ниже $75 за баррель впервые с 14 декабря [Электронный ресурс] // ТАСС. URL: (дата обращения: 11.04.2025).

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Общая сумма ОПЕК |

27,43 |

26,96 |

33,02 |

||

|

Азербайджан |

0,48 |

0,48 |

–0,07 |

0,55 |

0,49 |

|

Казахстан |

1,46 |

1,56 |

0,09 |

1,47 |

1,8 |

|

Мексика |

1,55 |

1,54 |

1,59 |

||

|

Оман |

0,75 |

0,74 |

–0,02 |

0,76 |

0,85 |

|

Россия |

9,12 |

9,22 |

0,24 |

8,98 |

9,76 |

|

Другие |

0,75 |

0,76 |

–0,11 |

0,87 |

0,86 |

|

Всего стран, не входящих в ОПЕК |

14,11 |

14,31 |

0,14 |

12,62 |

15,34 |

|

ОПЕК+ 18 в ноябре 2022 года |

34,51 |

34,38 |

0,52 |

33,86 |

40,85 |

|

Общая сумма ОПЕК+ |

41,54 |

41,26 |

48,36 |

Можно предполагать, что в 2025 г. мировой спрос на нефть вырастет в среднем до 1,1 млн баррелей в сутки по сравнению с 870 тыс. баррелей в сутки в 2024 г. Китай по-прежнему будет оставаться крупнейшим источником роста российского экспорта, даже несмотря на то, что темпы его роста отстают от недавних тенденций (Проблемы и перспективы развития нефтегазовой отрасли России …, 2024). В то же время Индия и другие развивающиеся экономики Азии также укрепляют позиции. Спрос в странах Организации сотрудничества и экономического развития (ОЭСР), согласно прогнозам1, вернется к структурному снижению после незначительного роста в 2024 г.

Отрицательно на развитие нефтегазовой отрасли в области получения доходов повлиял процесс внедрения стабилизации цен на топливо за счет:

– применения обратного акциза;

– демпфирующей компоненты нефтегазового сырья.

Применение обратного акциза привело к снижению доходов на 142 млрд руб. За счет влияния демпфирующей компоненты нефтегазового сырья, показатель доходов снизился на 282 млрд руб. (Кумачев, Шафиев, 2021).

Нами была проведена оценка текущего положения нефтегазового сектора России. Критерии установления перспектив развития опирались на внешние и внутренние факторы влияния. Следует отметить высокий уровень неопределенности, связанный с технологическими инновациями, нарастанием тенденций энергетического перехода, непредсказуемостью природных явлений и катастроф, а также внешнеполитической турбулентностью (Коробов, 2019).

Долгосрочное прогнозирование в рассматриваемой сфере является рискованным, поскольку объем добычи и стоимость нефти и газа подвержены изменениям и текущему спросу. Спрос формируется исходя из условий мирового рынка, геополитической ситуации и объемов промышленного потребления. Любые изменения, такие как военные конфликты, ограничения производственных мощностей и переход на возобновляемые источники, могут привести к ценовой волатильности.

В текущих условиях компаниям нефтегазового сектора следует формировать стратегию на краткосрочный и долгосрочный период, руководствуясь тенденциями рынка и усредненными ценовыми показателями за несколько лет. Любая стратегия должна быть снабжена картой рисков, позволяющей оценить уровень влияния того или иного фактора в планируемый период. При реализации стратегии рекомендуется определить промежуточные периоды (3–6 месяцев), позволяющие оценить результаты проводимой работы, на основании которых может осуществляться корректировка стратегического плана.

Таким образом, на развитие нефтегазового сектора в перспективе будут продолжать оказывать влияние различные факторы – как во внешнем окружении, так и во внутреннем. В текущих условиях прогнозировать условия отраслевого развития не представляется возможным, поскольку неопределенность событий геополитического характера непосредственным образом влияет на рассматриваемую сферу. Перспектива подписания договора США и Украины привела к снижению курса доллара и росту стоимости активов российских нефтегазовых компаний, но отказ от документа и противостояние президентов привели к росту неопределенности и увеличению рисков.

Список литературы Особенности развития нефтегазового сектора России

- Коробов А.А. Геополитическая неопределенность и ее влияние на глобальные товарно-сырьевые рынки // Среднерусский вестник общественных наук. 2019. Т. 14, № 3. С. 175-192. DOI: 10.22394/2071-2367-2019-14-3-175-192 EDN: ZYEFGH

- Кумачев А.С., Шафиев Р.М. Деятельность ПАО "ЛУКОЙЛ": тенденции и перспективы // Экономика и бизнес: теория и практика. 2021. № 1-1 (71). С. 190-194. DOI: 10.24411/2411-0450-2021-1044 EDN: HZPRTB

- Мастепанов А. О внешних факторах, определяющих развитие нефтегазового сектора России в 2025 г. // Энергетическая политика. 2025. № 2 (205). С. 8-21. DOI: 10.46920/2409-5516_2025_02205_8 EDN: IOEESD

- Проблемы и перспективы развития нефтегазовой отрасли России / Г.Г. Гилаев [и др.] // Повышение эффективности разработки нефтяных и газовых месторождений на поздней стадии. Краснодар, 2024. С. 180-190. EDN: BQRNTB

- Сивкова А.Д. Изменения в нефтегазовой сфере в 2022-2023 гг. в условиях формирующегося нового миропорядка // Экономика будущего: тренды, вызовы и возможности. Казань, 2023. С. 440-442. EDN: KPPREA