Особенности развития пищевой промышленности в Пермском крае в современных условиях

Автор: Урасова А.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Экономическая политика и управление экономическим развитием

Статья в выпуске: 4, 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению вопроса развития пищевой промышленности в Пермском крае в условиях членства России в ВТО, действия экономических санкций. Автор ставит своей целью выявить особенности развития пищевого комплекса на региональном уровне в условиях существования фактора ВТО и действия экономических санкций, а также разработать принципы региональной политики в отношении пищевого производства на основе оценки конкурентоспособности регионального рынка пищевой промышленности. Методологической основой работы послужил отраслевой анализ состояния пищевой промышленности региона, а также компаративный анализ для оценки конкурентоспособности пищевого производства в субъектах Приволжского федерального округа (ПФО). Автор предлагает развернутую оценку воздействия фактора ВТО и экономических санкций на развитие пищевой отрасли промышленности Пермского края, выявив возможные риски и способы их минимизации. Кроме того, ей представлен сравнительный анализ развития пищевого промышленного комплекса в субъектах ПФО в данном контексте. На этом основании были сформулированы принципы региональной промышленной политики, позволяющие сохранить рыночное ценообразование в пищевой отрасли промышленности, обеспечить инвестиционную привлекательность, создать предпосылки для ее развития, а также минимизировать негативное влияние экономических санкций. Полученные авторами результаты могут быть использованы в органах исполнительной власти региона, в том числе на муниципальном уровне, как в рамках корректировки существующих, так и при разработке новых программ социально-экономического, отраслевого развития. Помимо этого, полученные выводы могут стать основой для формирования региональной промышленной стратегии.

Пищевое производство, фактор вто, экономические санкции

Короткий адрес: https://sciup.org/147204184

IDR: 147204184 | УДК: 338.45:664(470.53)

Features of development of the food industry in Perm krai under modern conditions

The article is devoted to the question of development of the food industry in Perm Krai in the conditions of membership of Russia in the WTO, under economic sanctions. The authors' purpose is to reveal features of development of a food complex at the regional level in living conditions of a factor of the WTO and economic sanctions, and also to develop the principles of regional policy concerning food production on the basis of an assessment of competitiveness of the regional market of the food industry. The industry analysis of the food industry of the region, and also the comparative analysis developed for the assessment of competitiveness of food production in subjects of the Volga Federal District (VFD) is a methodological basis of work. The authors offered the developed assessment of influence of a factor of the WTO and economic sanctions on the development of a food industry of Perm Krai, having revealed possible risks and ways of their minimization. Besides, the authors submitted the comparative analysis of development of a food industrial complex in subjects of VFD under the influence of the specified factors. On this basis the principles of regional industrial policy helping to maintain market pricing in a food industry, to provide investment appeal, to create prerequisites for its development, and also to minimize negative influence of economic sanctions were offered. The results received by the authors can be used by the executive authorities of the region, including municipal level, both within adjustment existing, and when developing new programs of social and economic branch development. In addition, the received conclusions can become the basis to develop regional industrial strategy.

Текст научной статьи Особенности развития пищевой промышленности в Пермском крае в современных условиях

Постановка проблемы

В условиях членства России в ВТО возникла необходимость во внедрении принципов проектного финансирования и государственно-частного партнерства во всех отраслях экономики. Среди основных условий вступления России в ВТО стали снижение тарифной защиты ряда секторов экономики, ограничения по объему и инструментам поддержки основных отраслей народного хозяйства, а также определенные условия взаимодействия в области таможенно-тарифного, нетарифного регулирования сектора услуг, субсидирования интеллектуальной собственности, транспарентности, регулирования экспорта. Пищевая промышленность не стала исключением и, так или иначе, оказалась подверженной влиянию данных ограничений.

Необходимо подчеркнуть, что с 2014 г. вступили в действие экономические санкции, которые непосредственно оказывают влияние на динамику и темпы развития всей промышленности в части, главным образом, разрыва отношений ведущих российских производителей с зарубежными партнерами.

В этой связи автор посчитал целесообразным рассмотреть специфику воздействия на пищевую промышленность Пермского края фактора ВТО и экономических санкций, учитывая тот факт, что пищевая промышленность занимает одну из значимых позиций в развитии промышленности данного региона.

Методологической основой исследования послужил отраслевой анализ, проведенный на основе данных официальной статистики, органов исполнительной власти Пермского края, регионов Приволжского федерального округа, а также регионов, близких Пермскому краю по отраслевой структуре промышленности (Свердловская и Челябинская области), и компаративный анализ в части оценки конкурентоспособности отрасли в целом, выявления основных рисков и разработки мер по их минимизации.

Теоретические основы формирования промышленной политики

Процесс вступления Росси в ВТО, вопрос оценки преимуществ и недостатков данного события, а также анализ последствий исследовались в трудах многих авторов: В.А. Черешнева, А.И. Татаркина [7; 8], В.И. Тарасова [9], А.А. Шишкина [13], М.И. Гельвановского [3], В.И. Курилова, И.И. Меламеда [6] и др. Тем не менее не вполне исследованными являются проблемы отраслевого развития экономики, как на региональном уровне, так и на уровне страны в целом.

Целый ряд вопросов развития пищевой промышленности в зарубежных странах и в РФ рассматривались в трудах Г.Д. Адырхаевой [1], Н.А. Васильевой [2], Д.А. Еделева [4], В.Н. Иванова [5], А.А. Ульянова [10], Л.С. Федотовой [12] и др. Однако не вполне изученными представляются вопросы развития пищевой промышленности на региональном уровне, с учетом природноклиматических, административных, социально-экономических особенностей субъектов. На этом основании автору представилось целесообразным рассмотреть вопрос современного развития пищевой промышленности в Пермском крае с учетом действия фактора ВТО и экономических санкций, а также оценить развитие пищевой промышленности в регионах, схожих с Пермским краем по отраслевой структуре (регионы Приволжского федерального округа, Свердловская и Челябинская области). В качестве методологической основы автором были использованы: отраслевой анализ в части оценки развития пищевой промышленности во всей совокупности подотраслей; компаративный анализ в части оценки развития пищевой отрасли в других регионах.

Основные тенденции в развитии пищевой промышленности Пермского края

Развитие пищевой промышленности в Пермском крае связано с целым рядом крупных предприятий: ОАО «Кондитерская фабрика Пермская», ОАО Пермский винно-водочный завод «Уралалко», входящий в ЗАО «Группа компаний “Синергия”» и др. Вторую группу отраслей составляет целый ряд предприятий, большая часть из которых входит в различные холдинги и группы предприятий (ОАО «Калининская птицефабрика», ОАО Пермский мукомольный завод, ОАО «Кунгурский молочный комбинат», ЗАО «Чайковская птицефабрика», ООО «Птицефабрика Менделеевская» – агрохолдинг «КОМОС

ГРУПП», ОАО Пермский молочный комбинат входит в АО «Данон Россия», ООО «Нестле Россия», ОАО «Птицефабрика Пермская» – агрохолдинг «Продо» и т.д.

Необходимо отметить, что на сегодняшний день производством пищевой продукции в Пермском крае занимаются более 300 сельскохозяйственных организаций, более 500 крестьянских (фермерских) хозяйств, более 400 индивидуальных предпринимателей, более 300 тысяч личных подсобных хозяйств, более 25 предприятий сельскохозяйственных отраслей [11].

При этом большая часть продукции данного сектора в 2013 г., как и в предыдущие периоды, произведена хозяйствами и сельскохозяйственными организациями: 49% произведено хозяйствами населения, 48,5% - сельскохозяйственными организациями и 2,4% приходятся на крестьянские (фермерские) хозяйства [11]. Стоит отметить тенденцию увеличения доли продукции, производимой фермерскими хозяйствами, что позволяет дать положительную оценку существующих форм государственной поддержки развития малых форм хозяйствования.

При этом в качестве основной проблемы развития малых форм хозяйствования в Пермском крае можно назвать неэффективную организацию сбыта производимой населением продукции, отсутствие соответствующей инфраструктуры.

К продукции хозяйств и сельскохозяйственных организаций в Пермском крае можно отнести молоко, картофель, овощи, яйцо куриное, мясо крупного рогатого скота, птицу, свинину. По большей части, сбыт этой продукции направлен на внутренний рынок, но отдельные товары (картофель, продукты пчеловодства, рыба) реализуются и на внешних рынках соседних регионов.

Стоит отметить, что тенденция, наметившаяся с 2000-х гг., заключающаяся в потере краевыми товаропроизводителями регионального рынка сбыта продуктов питания, до сих пор актуальна. Это связано с отсутствием эффективного взаимодействия производителей продукции с субъектами рынка, а также с наличием неравной конкуренции среди регионов РФ. В результате большая доля пермского рынка сбыта занята производителями других регионов (табл. 1).

Таблица 1

Динамика коэффициентов самообеспечения

Пермского края основными продуктами питания, % [11]

|

Виды продовольствия |

2010 |

2011 |

2012 |

|

Мясо и мясопродукты |

51,9 |

51,3 |

49,0 |

|

Молоко и молокопродукты |

70,8 |

71,6 |

71,7 |

|

Яйцо и яйцепродукты |

117,6 |

129,2 |

132,4 |

|

Овощи |

59,1 |

75,2 |

74,7 |

|

Картофель |

77,6 |

128,7 |

106,5 |

Пермский край в полном объеме обеспечивает потребности населения региона по целому ряду продовольственных единиц: яйцо и картофель. 30% молока и 24% овощей ввозятся на территорию края, и примерно половина потребляе- мого объема мяса производится на территории края. Таким образом, определенная часть внутреннего рынка принадлежит представителям других регионов.

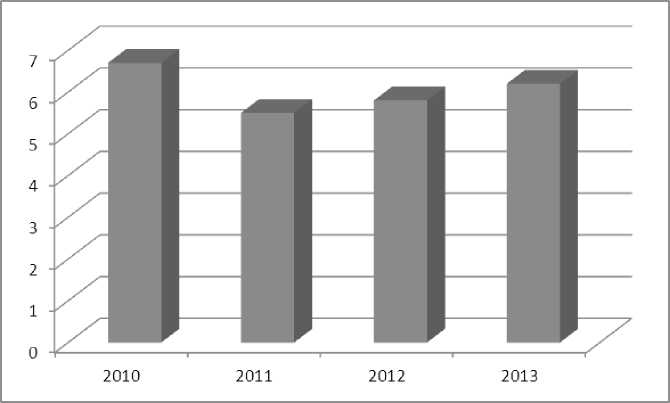

Рис. 1. Объем отгруженной продукции по виду экономической деятельности «Производство пищевых продуктов, включая напитки, и табака» (в фактически действовавших ценах, %) [11]

Таким образом, пищевое производство в Пермском крае развито неравномерно, тем не менее существующие колебания далеки от резких спадов и обусловлены внутренними причинами (рис. 1). В частности, в 2014 г. был закрыт Пермский пивоваренный завод (филиал ОАО «Сан ИнБев»), что в том числе заметно отразилось на доходной части регионального бюджета.

Особенности влияния фактора ВТО на пищевую промышленность Пермского края

Производство пищевых продуктов (включая напитки и табак) характеризуется устойчивой конкурентоспособностью на внутреннем рынке и низкой конкурентоспособностью на внешних рынках, исключение составляют отдельные ниши. Продукция местных производителей занимает доминирующее положение на внутреннем рынке во всех сегментах. Импортируются главным образом продукция и товары, отсутствующие или ограниченно представленные в ассортименте местных производителей: вина, консервированная продукция тропического земледелия и др.

Исключением можно назвать рынок молочной продукции, где местные производители обладают преимущественным, но не доминирующим положением на рынке в целом. РФ обеспечена молочными продуктами более чем на 70%. В связи с этим в 2013 г. увеличился импорт молочных продуктов из стран, не включенных в Торговое соглашение: импортируются сгущенное молоко, творог, сливочное масло и др. Так, в частности, большая часть импорта приходит из Белоруссии.

Производственные ниши, в которых российская продукция является конкурентоспособной на мировом рынке, занимают растительные масла, корма для животных и мука. При этом стоит отметить наличие огромного потенциала в части наращивания сельскохозяйственного производства и расширения экспортного потенциала пищевых производств. Располагая почти третью мировых запасов черноземов, РФ выступает на международном продовольственном рынке как импортер. Коэффициент покрытия импорта продовольственных товаров в 2012–2013 гг. составил 0,42–0,43 [11]. В свою очередь, доля экспорта в мировой продовольственной торговле составляет около 1%. На сегодняшний день в продовольственных отраслях сложились сегменты, в которых российская продукция имеет определенные конкурентные преимущества (пшеница, семена подсолнечника, подсолнечное масло, макаронные и кондитерские изделия, рыба) (табл. 2).

Влияние фактора ВТО на развитие пищевой промышленности

Таблица 2

|

Пищевая промышленность (подотрасли и секторы) |

Положительное влияние |

Отрицательное влияние |

Внутренние причины роста/спада |

|

1 |

2 |

3 |

4 |

|

Мясная продукция |

Эффективная финансовая поддержка государства (ПНП «Развитие АПК»), таможенная защита и нетарифное регулирование |

Не выявлено |

Рост отечественного производства, вытеснение импорта и укрепление позиций на внутреннем рынке |

|

Молочная продукция |

Не выявлено |

Ослабление таможенной защиты |

Высокая себестоимость продукции, превалирование продукции личных подсобных хозяйств, использующих экстенсивные технологии, недостаточная поддержка государства |

|

Зерновые культуры |

Не выявлено |

Не выявлено |

Уровень самообеспеченности 100%, высокая конкурентоспособность на мировых рынках (Турция, Египет, Иран) |

|

1 |

2 |

3 |

4 |

|

Рис |

Усиление таможенной защиты |

Включение риса в Перечень товаров, ввозимых из развивающихся стран, при ввозе которых предоставляются тарифные преференции, увеличение доли импорта из Вьетнама, Таиланда, Пакистана, Индии, Китая, Мьянмы, Камбоджи |

Приближение объема импорта к объему экспорта |

|

Масличные культуры и масло растительное |

Снижение экспортной пошлины, как следствие, рост ценовой конку-рентоспособ-ности |

Рост импорта сои |

Высокий уровень самообеспеченности и высокая конкурентоспособность на мировых рынках |

|

Картофель |

Не вывялено |

Не выявлено |

Уровень самообеспеченности 99%, рост доли импорта вследствие недостатка специализированных площадей и низкой товарности продукта |

|

Овощи и плодовоягодная продукция |

Не выявлено |

Увеличение доли импорта |

Уровень самообеспеченности около 87%, невысокий уровень товарности и высокая доля производств хозяйствами населения |

|

Семена |

Не выявлено |

Зависимость от импорта семян отдельных культур, доля которых составляет около 80% (семена сахарной свеклы – 95,5%; семян овощных культур – 66%; кукурузы – 47%; подсолнечника – 44%; элитного картофеля – 39%) |

Доля российской селекции на российском рынке составляет около 10% |

Таким образом, фактор ВТО оказал преимущественно положительное влияние на такие подотрасли, как мясное производство, рисоводство, производство масличных культур за счет высокой таможенной защиты и эффективной государственной поддержки.

Сектор по производству молочной продукции, овощей и плодово-ягодной продукции, а также семян испытали в большей степени негативное воздействие фактора ВТО, в связи с ослаблением мер таможенной защиты и, как следствие, увеличением доли импорта.

Кроме того, существуют подотрасли, которые почти не подверглись влиянию фактора ВТО (зерновые культуры и картофель) за счет развитости внутреннего рынка (высокой самообеспеченности).

Особенности воздействия экономических санкций на пищевое производство Пермского края

В процессах возникновения и развития экономических санкций как явления можно выделить несколько этапов. Первый этап (первый и второй пакеты санкций) во многом носил формальный характер и предусматривал ужесточение визового режима, запрет на въезд и замораживание активов ряда российских чиновников и бизнесменов и т.д. На экономике как таковой и на пищевом производстве, в частности, данные меры не отразились.

На втором этапе (третий пакет санкций) введенные санкции оказали существенное влияние преимущественно на нефтегазовую отрасль, а именно были введены ограничения на поставку специализированного оборудования и технологий (для разработки трудноизвлекаемых запасов). Помимо этого, санкции затронули несколько десятков видов продукции нефтяной промышленности (мобильные буровые вышки, плавучие буровые платформы, морские платформы, оборудование для разработки арктического шельфа и сланцевых нефтяных и газовых запасов). Также санкции оказали влияние и на другие отрасли промышленности, так или иначе связанные с взаимодействием с зарубежными партнерами. Пищевая промышленность не стала исключением. Прекращение отношений ведущих российских производителей с зарубежными партнерами, безусловно, носит отрицательный характер. Поскольку рынок пищевого производства обладает слабой конкурентоспособностью на международных рынках (в связи с низким качеством), экономические санкции, главным образом отразились на отдельных группах товаров: наблюдается дефицит сыра, семян отдельных культур, элитных сортов картофеля и проч. Вместе с тем, санкции открывают возможности для развития сотрудничества со странами-партнерами, модернизации собственных производств.

В целях минимизации негативного эффекта санкций первоочередными мерами могут стать: разработка единого подхода к оценке сортовых и посевных качеств семян растений, соответствующего международным требованиям; вхождение РФ в международные организации, документы которых соответствуют продвижению российских семян на внутреннем и внешних рынках (Международная ассоциация по контролю за каче ством семян, Организация экономического сотрудничества и развития и др.). Сертификаты данных организаций наиболее авторитетны в мире. Кроме 130

того, необходимыми являются совершенствование системы аккредитации испытательных лабораторий, гармонизация методов проведения аккредитации лабораторий с международными стандартами, а также увеличение поддержки селекционных центров со стороны государства и коммерческих организаций с целью создания конкурентоспособных отечественных семян, в том числе сортов картофеля с комплексной устойчиво стью к патогенам, имеющим карантинное значение.

В целом необходимо отметить, что в условиях действия экономических санкций и, как следствие, стимулирования внутреннего рынка, становится необходимым разработка мер государственной поддержки и регулирования рынка пищевого производства. Экономические санкции в отношении пищевой промышленности формируют благоприятные условия для развития сотрудничества с российскими региональным предприятиями, внедрения новых технологий, ведущих к росту наращиванию существующих производственных мощностей.

Развитие пищевой промышленности в регионах Приволжского федерального округа. Компаративный анализ

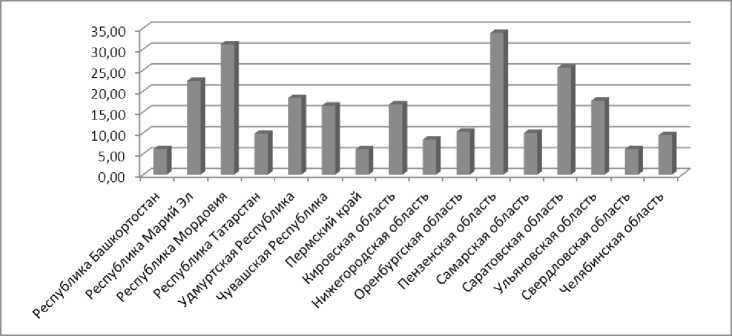

В условиях развития конкурентной модели экономики, представляется целесообразным рассмотреть развитие пищевой промышленности в субъектах, которые традиционно являются конкурентами Пермского края. Это субъекты Приволжского федерального округа, а также Челябинская и Свердловская области. Пищевая промышленность в ряде данных субъектов занимает одну из ведущих позиций. В этой связи, представляется необходимым дать характеристику развития пищевого производства в данных субъектах (рис. 2).

Рис. 2. Объем отгруженной продукции в регионах по виду экономической деятельности «Производство пищевых продуктов, включая напитки, и табака» за 2010–2013 гг., в фактически действовавших ценах, % [11]

Оценивая динамику пищевого производства в регионах в целом, необходимо отметить поступательный рост в ряде регионов (Республики Марий Эл,

Мордовия, Чувашия, Пензенская, Саратовская, Ульяновская и Челябинская области). В остальных субъектах в этот же период наблюдался поступательный спад в отраслях пищевой промышленности (табл. 3).

Таблица 3

Особенности развития пищевого производства в регионах Приволжского федерального округа, Свердловской и Челябинской областях

|

Субъект/ показатели пищевого производства |

Развитие пищевой промышленности (отрасли, секторы) |

Доля пищевого производства в группе обрабатываю-щих отраслей за 2010– 2013 гг., % [11] |

Причины |

|

1 |

2 |

3 |

4 |

|

Пензенская область |

Оборудование для уборки и переработки сельхозпродукции, пищевая промышленность, сахарная промышленность |

34,8 |

Центр развития сахарной промышленности |

|

Республика Мордовия |

Производство мяса, молока, яиц |

34,3 |

Является лидером в ПФО по производству мяса, молока, яиц |

|

Республика Марий Эл |

Молочное и мясомолочное животноводство, выращивание зерновых культур |

28,1 |

ОАО «Йошкар-Олинская кондитерская фабрика», ООО «Комбикормовый завод Маркорм», ЗАО «Ака-шевская птицефабрика» |

|

Саратовская область |

Молочное производство, овощное и птицеводческое производство |

27,2 |

ОАО «Жировой комбинат», который считается одной из наиболее крупных компаний масложирового профиля; 223 предприятия по производству хлебобулочных изделий, Саратовский молочный комбинат, хлебокомбинат имени В. Стружкина, «Саратовмука», кондитерская фабрика «Саратовская» и др. |

|

Ульяновская область |

Производство мяса и мясопродуктов, молокоперерабатывающая отрасль |

19,1 |

ОАО «Ульяновский молочный завод», ООО «Ульяновская птицефабрика», ООО «Кузоватовский комбикормовый завод» |

|

1 |

2 |

3 |

4 |

|

Удмуртская Республика |

Молочная и кондитерская отрасли, мясные полуфабрикаты |

17,6 |

ОАО МК «Сарапул-молоко», ОАО «Кезский сырзавод» и ОАО «Можга-сыр», ЗАО «Сарапульская кондитерская фабрика», ООО «Хлебозавод № 5», ОАО «Восточный» |

|

Республика Чувашия |

Алкогольная продукция |

17,5 |

Два спиртовых завода и ликеро-водочный завод «Чебоксарский» |

|

Кировская область |

Мясо-молочное производство |

17,2 |

Мясоперерабатывающий завод «Абсолют», ООО «Абсолют-Агро» и др. |

|

Оренбургская область |

Мукомольно-крупяная, мясная, маслосыродельная, ликероводочная и пивоваренная промышленность |

11 |

ОАО «Уран», мясокомбинат «Сокол», Орский мясоконсервный комбинат и др. |

|

Челябинская область |

Хлебобулочные изделия, мясоперерабатывающая и молочная отрасли |

10,8 |

5 предприятий по производству макаронных изделий и круп (около 20% общероссийского рынка макарон), 20 крупных предприятий, в том числе агропромышленные холдинги, занимающихся производством мяса и мясопродуктов |

|

Республика Татарстан |

Мясоперерабатывающая и молочная отрасли, производство ликероводочных изделий, производство хлебобулочных и кондитерских изделий, производство пива |

10 |

ОАО «Булочнокондитерский комбинат» и ОАО «Казанский хлебозавод № 2», 9 филиалов ОАО «Татспиртпром» |

|

Самарская область |

Мясомолочная продукция, растительные и животные масла и жиры, хлеб и хлебобулочные изделия, продукты мукомольнокрупяной промышленности, кондитерские изделия, производство ликероводочных изделий и безалкогольных напитков |

9,8 |

Несколько десятков предприятий и несколько сотен домашних хозяйств |

|

1 |

2 |

3 |

4 |

|

Нижегородская область |

Отсутствует выраженная специализация пищевого производства |

8,7 |

Регион имеет иную специализацию |

|

Пермский край |

Отсутствует выраженная специализация пищевого производства |

6,2 |

Регион имеет иную специализацию |

|

Республика Башкортостан |

Отсутствует выраженная специализация пищевого производства |

6 |

Регион имеет иную специализацию |

|

Свердловская об ласть |

Отсутствует выраженная специализация пищевого производства |

5,8 |

Регион имеет иную специализацию |

Таким образом, на основании двух критериев (объем пищевого производства и особенности развития отрасли) все проанализированные субъекты можно разделить на три группы. В первую группу входят субъекты, в которых пищевая промышленность является одной из ведущих отраслей (доля в обрабатывающем производстве составляет более 25%) и обладает потенциалом для развития. К таким субъектам можно отнести, в частности, Пензенскую область, Республики Мордовия и Марий Эл, Саратовскую область. Данные регионы в условиях действия фактора ВТО и экономических санкций должны быть ориентированы на развитие внутреннего и межрегионального рынков, увеличивая показатели самообеспеченности в профильных продовольственных отраслях.

Вторую группу субъектов составляют регионы, в которых объемы пищевого производства колеблются от 10 до 20% (Ульяновская область, Республики Удмуртия, Чувашия, Кировская, Оренбургская, Челябинская области, Татарстан, Самарская область). Пищевое производство в данных территориях является одной из основных отраслей обрабатывающей промышленности, при этом преимущественное развитие получает один из секторов отрасли.

Третью группу составляют субъекты, в которых отрасль развита, однако не является определяющей в специализации региона (доля в обрабатывающем производстве составляет менее 10%). В данных субъектах (среди которых оказался и Пермский край) активно развиваются как пищевые предприятия, так и хозяйства населения.

Формирование новых принципов региональной политики и расстановка приоритетов в развитии пищевой промышленности Пермского края

Развитие любой отрасли промышленности в регионе в первую очередь зависит от институциональной среды. Подобную среду традиционно составляют: региональная законодательная база, региональная налоговая система, инвестиционный климат, государственная поддержка и др. Кроме того, определяющими становятся федеральные установки и приоритеты, формирующие рамочные условия и общие принципы развития региона в целом, отдельных отраслей и секторов экономики.

На сегодняшний день все регионы ориентированы на разработку и поэтапную реализацию государственных программ, охватывающих почти все сферы общественной жизни, в том числе экономической, в рамках которых реализуется объемный комплекс мер, ориентированных на достижение комплекса результирующих показателей. Однако ни одна программа не может являться всеобъемлющей, полной в условиях постоянно меняющейся экономической действительности, внешних факторов. В этой связи целесообразны корректировки выбранного стратегического курса.

Таким образом, авторам представилось рациональным и необходимым предложить и обосновать ряд принципов региональной политики, способных усовершенствовать систему управления пищевой промышленностью в Пермском крае, привести ее в соответствие с действующими экономическими реалиями (табл. 4).

Таблица 4

Принципы региональной политики и расстановка приоритетов в развитии пищевой промышленности Пермского края

|

Пищевая промышленность (подотрасль, сектор) |

Принципы |

Приоритеты |

Результаты |

|

Мясная продукция |

Принцип государственночастного партнерства; принцип модернизации |

Высокая себестоимость производства говядины и свинины, не позволяющая выйти на мировой рынок; развитие рынка по производству мяса птицы, что дает возможность выхода на внешние рынки |

Поддержание существующих показателей и увеличение объемов производства; нахождение дополнительных инвестиционных возможностей для снижения себестоимости мясной продукции |

|

Молочная продукция |

Принцип протекционизма |

Высокая себестоимость продукции и высокая конкуренция с поставщиками из стран СНГ; высокая доля подсобных хозяйств (около 50%) |

Снижение зависимости от иностранных компаний за счет дополнительных мер государственной поддержки крупных производств |

|

Овощная и плодово-ягодная продукция |

Активизация предпринимательской активности |

Создание промышленных производств (высокая доля подсобных хозяйств (около 70%); высокая доля импорта (около 70%)) |

Создание благоприятной среды для развития предпринимательской активности населения |

Таким образом, предложенные принципы позволяют говорить о необходимости формирования, прежде всего, благоприятной институциональной среды, в том числе для ро ста предпринимательской активности во всех отраслях пищевой промышленности в целом. Кроме этого, необходимо найти дополнительные инвестиционные возможности с целью технологи-че ского обновления существующих производств, снижения себестоимости продукции, и, как следствие, роста ее конкурентоспособности на внешних рынках.

Тем не менее пищевое производство в крае имеет поступательное развитие. В регионе представлены почти все разновидности пищевого производства, что говорит об определенном потенциале для развития на этой основе грамотной инвестиционной политики, внедрения принципов государственночастного партнерства, модернизации и протекционизма.

Список литературы Особенности развития пищевой промышленности в Пермском крае в современных условиях

- Адырхаева Г.Д. Усиление конкурентных преимуществ предприятий пищевой промышленности//Проблемы совершенствования организации производства и управления пром. предприятиями: межвуз. сб. науч. тр. 2014. № 1. С. 11-14.

- Васильева Н.А. Государственное регулирование формирования и развития стратегического потенциала пищевой промышленности//Вестн. Саратов. госагроун-та им. Н.И. Вавилова. 2011. №1. С. 62-68.

- Гельвановский М.И. Методологические подходы к обеспечению конкурентоспособности международных интеграционных группировок в условиях глобализации//Евразийская экон. интеграция. 2012. № 1 (14). С. 44-58.

- Еделев Д.А. Особенности требований Всемирной торговой организации в отношении продовольственных товаров//Пищевая пром-сть. 2013. № 11. С. 22-25.

- Иванов В.Н. Обоснование критериев конкурентного потенциала предприятий пищевой промышленности//Вестн. Чуваш. ун-та. 2009. № 3. С. 413-420.

- Курилов В.И., Меламед И.И., Терентьева Е.А., Абрамов А.Л., Лукин А.Л. Азиатско-Тихоокеанское экономическое сотрудничество: вчера, сегодня, завтра. Владивосток: Изд-во ДВФУ, 2010. 568 с.

- Россия в ВТО: год после вступления…: в 2 ч./Рос. акад. наук, Урал. отд-ние ; под ред. В.А. Черешнева, А.И. Татаркина, М.В. Федорова. М.: Экономика, 2014. Ч. 1. 600 с.

- Россия в ВТО: год после вступления…: в 2 ч./Рос. акад. наук, Урал. отд-ние ; Под ред. В.А. Черешнева, А.И. Татаркина, М.В. Федорова. М.: Экономика, 2014. Ч. 2. 848 с.

- Тарасов В.И. Рифы на пути ВТО//Евразийская экон. интеграция. 2013. № 3 (2). С. 46-67.

- Ульянов А.А. Конкурентный потенциал устойчивого развития пищевой промышленности: вопросы теории и практики. Саратов: Изд-во СГСЭУ, 2007. 189 с.

- Федеральная служба государственной статистики . URL: http://www.gks.ru/(дата обращения: 10.08.2015).

- Федотова Л.С. Тенденции развития регионального рынка продовольственных товаров в современных условиях//Вестн. Удмурт. ун-та. 2008. № 2. С. 78-88.

- Шишкин А.А., Анкудинов А.Б., Колесников А.М. Управление промышленным предприятием на основе критерия стоимости в условиях вступления России в ВТО. СПб.: Изд-во ГУАП, 2012. 188 с.