Особенности развития российского рынка акций в современных условиях санкционной нагрузки

Автор: Звягинцева Н. А.

Журнал: Вестник Прикамского социального института.

Рубрика: Экономика и управление

Статья в выпуске: 1 (97), 2024 года.

Бесплатный доступ

Являясь одним из самых востребованных финансовых инструментов, акции, как объекты сделок рынка акций, играют важную роль в перераспределении капиталов и формировании инвестиционных потоков. Связь конъюнктуры рынка акций с динамикой валового внутреннего продукта и экономическим ростом доказана множеством научных исследований, в частности через расчеты коэффициентов корреляции между индексом ВВП и фондовыми индексами. Теоретически обоснован тот факт, что рост фондового индекса способствует повышению оптимистичных ожиданий инвесторов и стимулирует их к последующему увеличению вложений в экономику. Крайнюю актуальность данные аспекты приобретают в связи с особенностями развития российской экономической системы после начала специальной военной операции в феврале 2022 г. На современном этапе экономика России, в том числе и финансовый рынок как ее сегмент, находится под давлением геополитической обстановки. За последние годы в отношении России другими государствами введено множество экономических санкций различного характера. В числе них и те, которые непосредственно повлияли на состояние рынка акций, например, запрет Соединенных Штатов Америки на новые инвестиции в энергетический сектор России, запрет Европейского союза на листинг акций российских компаний на европейских биржах. Большое число санкций оказывает и косвенное влияние на рынок акций. В частности, санкции в отношении банковского сектора, ограничение международной торговли с Россией, закрытие воздушного пространства, заморозка золотовалютных резервов, а также прекращение сотрудничества в сферах туризма, науки, образования и т. д. В статье приводится результирующая таблица, демонстрирующая влияние введенных в отношении России экономических санкций на разные сектора рынка акций РФ. Автором высказываются предположения о дальнейшей направленности развития российского рынка акций в условиях санкционной нагрузки.

Рынок акций, акции, фондовый индекс, экономические санкции, санкционная нагрузка, экономический рост

Короткий адрес: https://sciup.org/14129467

IDR: 14129467 | УДК: 336.763

Features of the development of the Russian stock market in modern conditions of the sanctions burden

Being one of the most sought-after financial instruments, stocks, as objects of stock market transactions, play an important role in the redistribution of capital and the formation of investment flows. The relationship of stock market conditions with GDP dynamics and economic growth has been proven by many scientific studies, in particular through calculations of correlation coefficients between the GDP index and stock indices. Theoretically justified is the fact that the growth of the stock index contributes to an increase in optimistic expectations of investors and stimulates them to further increase investments in the economy. These aspects become extremely relevant in connection with the peculiarities of the development of the Russian economic system after the start of its development in February 2022. At the present stage, the Russian economy, including the financial market, as its segment, is under pressure from the geopolitical situation. In recent years, many economic sanctions of various types have been imposed on Russia by other states. Among them are those that directly affected the state of the stock market, for example, the US ban on new investments in the Russian energy sector, the EU ban on listing shares of Russian companies on European stock exchanges. A large number of sanctions also have an indirect impact on the stock market. In particular, sanctions against the banking sector, restrictions on international trade with Russia, the closure of airspace, the freezing of gold reserves, as well as the termination of cooperation in the fields of tourism, science, education, etc. The article provides a summary table demonstrating the impact of economic sanctions imposed on Russia on various sectors of the Russian stock market. The author makes assumptions about the further direction of the development of the Russian stock market under the conditions of the sanctions burden.

Текст научной статьи Особенности развития российского рынка акций в современных условиях санкционной нагрузки

Рынок акций представляет собой значимую часть рынка ценных бумаг, который, в свою очередь, входит в состав финансового рынка. Роль рынка акций в инвестиционных процессах достаточно высока: посредством его механизма происходит эффективное перераспределение свободных финансовых ресурсов, в результате чего увеличивается объем производства, создаются различного рода блага и новые перспективные технологии, формируются предпосылки для экономического роста.

Вопросы взаимосвязи и взаимозависимости рынка акций и экономического роста исследуются многими учеными. Так, в работе Е. А. Федоровой, С. О. Мусиенко, Д. О. Афанасьева [1] выдвигаются три гипотезы:

-

1. Динамика изменения состояния фондового рынка в целом оказывает влияние на рост валового внутреннего продукта.

-

2. Рост рынка акций положительно влияет на изменение ВВП.

-

3. На рост ВВП в большей степени влияет рынок акций, чем рынок корпоративных облигаций.

Авторы делают вывод о том, что состояние фондового рынка, находящее отражение в динамике различных фондовых индексов, оказывает существенное влияние на экономический рост. Поскольку рост капитализации российских компаний отражает эффективность их функционирования, а также уровень инвестиционной привлекательности и доверия внешних инвесторов, развитие фондового рынка обеспечивает привлечение в экономику страны дополнительных инвестиций, что, в свою очередь, является одним из факторов достижения экономического роста [1, с. 163–164]. Аналогичные выводы были получены в работах [2; 3; 4; 5; 6; 7].

В исследовании А. С. Щемелевой выявлена корреляция между индексом ВВП и среднедневными за год значениями индексов РТС и ММВБ. Автор считает, что такая связь позволяет не только прогнозировать взаимозависимую динамику индикаторов, но и предложить сценарии дальнейшего развития отечественной экономики [8, с. 53–56].

Положение о том, что торговля ценными бумагами привлекает сбережения, отвечает за распределение капитала и осуществляет корпоративный контроль, было выдвинуто Р. Левином (R. Levine) и С. Зервос (S. Zervos). Авторы утверждают, что фондовый рынок оказывает непосредственное влияние на мобилизацию сбережений, диверсификацию рисков, получение сведений о фирмах, корпоративное управление, ликвидность [9, p. 330–331]. Подразумевается, что качество изменений вышеперечисленных факторов воздействует на экономический рост.

Таким образом, обеспечение роста фондовых индексов является одним из условий достижения стабильного экономического роста.

В современных российских реалиях неустойчивости, негатива геополитического фона и экономических санкций исследование состояния и дальнейших перспектив развития рынка акций как механизма привлечения инвестиций для экономики РФ становится в высшей степени актуальным. Российский фондовый рынок претерпевает изменения, игнорировать которые (учитывая, что устойчивое состояние рынка акций является важным условием экономического роста) невозможно.

Диагностика состояния российского рынка акций как одного из ключевых институтов финансовой сферы РФ в современных условиях, очевидно, предполагает обзор введенных в отношении России санкций и определение наиболее критично влияющих на его конъюнктуру.

Учитывая тот факт, что компании нефтегазового сектора составляют основу российского рынка акций (см. рис. 1), следует предположить, что наибольшее влияние оказывают именно санкции в отношении энергетических ресурсов. Рассмотрим более детально данный аспект. Так, в 2022 г. Соединенные Штаты Америки ввели запрет на импорт российской нефти, сжиженного природного газа и угля, Великобритания объявила о прекращении импорта нефти и нефтепродуктов из России, Евросоюз планирует ускоренный полный отказ от российских энергоносителей. Установленные ограничения влияют на финансовые результаты российских компаний нефтегазового сектора и, как следствие, повышают волатильность ожиданий инвесторов в отношении прибыльности компаний, что отражается на котировках их акций.

-

■ Интернет

-

■ Нефтегазовый сектор

Банковский сектор

-

■ Металлургия

Розничная торговля

Телекоммуникации

-

■ Драгоценные металлы

....... Финансовый сектор

Горнодобывающий сектор

-

■ Строительный сектор

Энергетический сектор

■ Химия

-

■ Транспорт

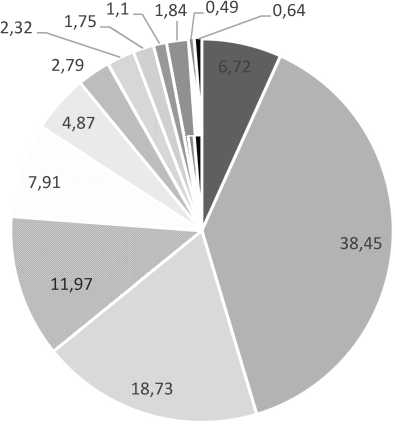

Рис. 1. Структура индекса Московской биржи по секторам экономики1

Кроме того, США введен запрет на новые инвестиции в энергетический сектор России, а также на финансирование компаний, которые инвестируют в производство энергии в РФ или иным образом взаимодействуют с ней. Данное ограничение снижает приток иностранного капитала, составлявшего в докризисное время значительную долю фондирования рынка ценных бумаг России.

До начала специальной военной операции и введения экономических санкций нерезиденты обеспечивали около половины оборота сделок с акциями на российском фондовом рынке. По мере обострения геополитики в январе – начале февраля 2022 г. их удельный вес несколько снизился, тогда как в марте прослеживалось уже значительное сокращение их доли (до 5 %), а в апреле и мае доля в обороте приняла нулевое значение. Внешний капитал, поступавший из недружественных стран и использовавшийся, в частности, для привлечения финансирования отечественных компаний посредством механизма выпуска и обращения акций, в настоящий момент недоступен. Очевидно, что запрет США на новые инвестиции в энергетический сектор России, а также повышенные риски получения убытков ввиду нестабильного политического фона негативно отразились на конъюнктуре российского рынка акций. Здесь также следует учитывать тот факт, что низкие объемы торгов формируют относительно низкую ликвидность рынка акций и дают дополнительную возможность манипулировать рынком, что также негативно для его инвестиционной привлекательности.

Под западные санкции попал и банковский сектор, который также является значимой частью российского рынка акций после нефтегазового (рис. 1). Основные ограничения сводятся к отключению от системы SWIFT, отказу в принятии денежных средств со счетов подсанкционных банков за рубежом, ограничены также работа Google Pay, Apple Pay, оплата товаров онлайн в магазинах из стран-санкционеров. Помимо вышеназванного, у ряда российских банков заблокированы корреспондентские счета и недоступны зарубежные активы. Принимаются и новые пакеты санкций, расширяющие список банков, подпадающих под них. Введенные меры, безусловно, повлияли на инвестиционную привлекательность акций российских кредитных организаций и вызвали серьезную ценовую просадку, которая в полной мере до сих пор рынком «не отыграна».

Для предотвращения негативных последствий наложенных на банковский сектор санкций (а следовательно, и стабилизации ситуации в сегменте рынка акций кредитных организаций) российскими государственными регуляторами предпринимаются антикризисные действия. В частности, по мере отключения российских банков от системы SWIFT стала успешно использоваться альтернативная российская Система передачи финансовых сообщений (СПФС).

Из санкций, непосредственно влияющих на все сегменты российского рынка акций, можно выделить также запрет Европейского союза на листинг акций российских компаний на европейских биржах, вследствие чего крупнейшие публичные акционерные общества, нуждающиеся в значительных объемах внешнего финансирования, не смогут более привлекать иностранный капитал и использовать его для целей модернизации своей деятельности и обеспечения экономического роста РФ. Инвестиционная же емкость инвесторов-резидентов остается на невысоком уровне.

Помимо вышеуказанных санкций, были введены и другие, в той или иной мере повлиявшие на состояние рынка акций. К примеру, ограничение в торговле затронуло не только нефтегазовый сектор, Евросоюзом также был введен запрет на поставки стали из России. Если еще раз обратиться к структуре индекса МосБиржи по секторам экономики (см. рис. 1), видно, что металлургия занимает почти 12 % в его составе. Очевидно, что ограничения, введенные на реализацию продуктов данной отрасли, оказывают существенное негативное влияние на состояние рынка акций.

То же самое касается запрета на импорт угля, древесины, цемента, удобрений, морепродуктов и спиртных напитков, относящихся к таким отраслям, как добывающая и лесная промышленность, промышленность строительных материалов, сельское хозяйство и пищевая промышленность. Эти отрасли являются важнейшими составляющими российской экономики и представлены на Московской бирже такими крупнейшими компаниями, как ПАО «Мечел», ПАО «Сегежа Групп», ПАО «ФосАгро», ПАО «Белуга Групп», ПАО «Абрау-Дюрсо» и др.

Барьеры выхода на зарубежные рынки, возникшие в условиях санкций, наибольшим образом проявились в отраслях, ориентированных на экспорт: деревообработке, химической промышленности, металлургии и производстве прочей готовой продукции (драгоценных изделий).

Следует учитывать также отказ Евросоюза экспортировать в Россию самолеты и запасные части к ним, товары и технологии, используемые в авиационном и космическом секторах, а также услуги страхования и технического обслуживания. В совокупности с закрытием воздушного пространства 37 странами Европы и запретом на поездки, выдачу виз некоторыми государствами россиянам (что сокращает пассажиропоток) данные действия оказали существенное негативное влияние на отрасль авиаперевозок России. Этот факт подтверждают данные о финансовых результатах публичных акционерных обществ «Аэрофлот», «Ютэйр» и пр.

Однако не только внешние ограничения, но и внутренние антикризисные меры в ответ на санкционные действия могут негативно сказаться на российском рынке акций. Так, Министерство финансов РФ и Министерство иностранных дел РФ выступали с инициативой приостановить действие соглашений об избежании двойного налогообложения с недружественными странами. Данное событие негативно повлияет на активность потенциальных иностранных инвесторов, которых не остановили повышенные риски вложений в российский фондовый рынок, поскольку даже в случае получения ими прибыли вероятна необходимость уплаты крупных налогов.

Вследствие введения санкций Россия ограничена не только в экспорте своей продукции, но и в импорте. Страны Евросоюза, США, Япония, Канада и другие страны приняли решение о запрете ввоза в Российскую Федерацию высокотехнологичной электроники, программного обеспечения, чувствительных машин и транспортного оборудования. Помимо этого, некоторыми странами приостановлено сотрудничество с Россией по многим образовательным и научным программам. Данные меры лишают Россию высокотехнологичных товаров и разработок, что сказывается на научно-техническом прогрессе, необходимом для интенсивного развития экономики.

Еще одним ограничением, способным повлиять на состояние рынка акций РФ, стал запрет на предоставление россиянам услуг криптокошельков, счетов и сервисов хранения криптовалюты. Однако здесь, абстрагируясь, можно наблюдать обратный эффект: данный запрет положительно сказывается на динамике рынка акций. Криптовалюта – альтернативный акциям финансовый инструмент с повышенным риском, который также используется для преумножения капитала. Инвесторы, потеряв доступ к использованию этого инструмента, теоретически должны обратиться к схожему по параметрам «риск – доходность» инструменту и расширить объемы инвестирования в российский рынок акций.

Обобщая вышеизложенное, предлагаем результирующую таблицу, отражающую точку приложения и полярность влияния введенных экономических санкций на российский рынок акций.

Влияние экономических санкций на рынок акций РФ

|

Санкционное ограничение |

На какую отрасль направлено |

Потенциальное влияние на российский рынок акций |

Эффект от введения санкции на рынке акций |

|

Запрет на импорт российских энергоресурсов западными странами |

Нефтегазовая |

Косвенно, отражаясь на результатах деятельности нефтегазовых компаний, имеющих значительный удельный вес на российском рынке акций |

Отрицательно |

|

Запрет США на новые инвестиции в энергетический сектор России |

Нефтегазовая |

Влияет непосредственно на рынок акций, лишая иностранного капитала нефтегазовый сектор, являющийся основой российского рынка акций |

Отрицательно |

|

Запрет ЕС на листинг акций российских компаний на европейских биржах |

Все отрасли |

Непосредственно, лишая весь рынок акций иностранного капитала, снижая инвестиционную активность и объем привлечения ресурсов через механизмы рынка акций |

Отрицательно |

|

Отключение от SWIFT, отказ в принятии денежных средств со счетов за рубежом, ограничения в работе Google Pay, Apple Pay, оплате товаров онлайн в магазинах из стран-санкционеров и блокировка корреспондентских счетов российских банков |

Банковский сектор |

Косвенно, ограничивая деятельность кредитных организаций, занимающих значимую долю рынка акций |

Отрицательно |

|

Запрет ЕС на поставки стали из России |

Металлургия |

Косвенно, ограничивая деятельность предприятий данной отрасли |

Отрицательно |

|

Запрет ЕС на импорт угля, древесины, цемента, удобрений, морепродуктов и спиртных напитков |

Добывающая и лесная промышленность, промышленность строительных материалов, сельское хозяйство и пищевая промышленность |

Косвенно, ограничивая деятельность предприятий указанных отраслей, также являющихся крупными эмитентами на рынке акций |

Отрицательно |

|

Отказ ЕС в продаже России самолетов и запасных частей к ним, товаров и технологий, используемых в авиационном и космическом секторах, а также услуг страхования и технического обслуживания |

Транспортная (авиационная) |

Косвенно, ограничивая деятельность авиакомпаний |

Отрицательно |

|

Санкционное ограничение |

На какую отрасль направлено |

Потенциальное влияние на российский рынок акций |

Эффект от введения санкции на рынке акций |

|

Закрытие воздушного пространства 37 странами Европы для России. Запрет на поездки и выдачу виз россиянам |

Транспортная (авиационная) |

Косвенно, ограничивая деятельность авиакомпаний |

Отрицательно |

|

Запрет ввоза в Россию высокотехнологичной электроники, программного обеспечения, чувствительных машин и транспортного оборудования |

Транспортная, ИТ, связь, телекоммуникации, информационно-вычислительное обслуживание |

Косвенно, ограничивая деятельность предприятий указанных отраслей, а также путем замедления научно-технического прогресса и экономического роста ввиду лишения возможности внедрения высокотехнологичных товаров и разработок |

Отрицательно |

|

Приостановление сотрудничества с Россией по ряду образовательных и научных программ |

Наука и научное обслуживание, культура и искусство |

Косвенно, замедление научно-технического прогресса и экономического роста ввиду ограничения научных исследований и разработок |

Отрицательно |

|

Блокировка золотовалютных резервов РФ, находящихся в США и Европе |

Все отрасли |

Косвенно, лишая экономическую систему РФ ресурсов, которые могли быть использованы для поддержки экономики и обеспечения экономического роста |

Отрицательно |

|

Запрет на предоставление услуг криптокошельков, счетов и сервисов хранения криптовалюты россиянам |

Финансы |

Косвенно, криптовалюта является альтернативным финансовым инструментом по отношению к акциям |

Положительно |

На данный момент на российском рынке акций сохраняется перманентная неопределенность, поскольку существующий список экономических санкций не является окончательным. Периодически принимаются новые пакеты ограничений. В связи с уже введенными санкциями и высокой степенью неопределенности обороты российского рынка акций остаются на низких уровнях. В качестве примера возьмем произвольный временной период, охватывающий динамику рынка акций до начала специальной военной операции в феврале 2022 г. и в условиях экономических санкций (рис. 2). Согласно представленному графику очевидно, что основной индекс российского фондового рынка после падения в феврале 2022 г. так и не восстановился до значений января 2022 г. С октября 2022 г. наблюдается ростовое движение с периодическими коррекциями, с августа 2023 г. находится практически в «боковике». Однако общая прослеживаемая тенденция – на восстановление, что обусловлено инициированной структурной перестройкой российской экономики и определенной адаптацией к санкционной нагрузке. В то же время восстановление происходит достаточно медленно в отличие от резкого падения: в момент нагнетания геополитической ситуации рынок стал игнорировать любые иные факторы, в том числе фундаментальную устойчивость компаний-эмитентов.

Рис. 2. Динамика индекса МосБиржи за 2019‒2024 гг.1

В настоящий момент фондовый рынок претерпевает глобальную модификацию, характеризующуюся прежде всего изменением структуры участников торгов в связи с запретом / ограничением операций нерезидентов. Российский рынок акций лишился притока иностранного капитала, который ранее составлял большую его часть и под влиянием повышенного спроса на недооцененные, по преимуществу российские, активы «поднимал» котировки акций. При этом дополнительно стоит учитывать, что пока окончательно не определено, каким образом будет осуществляться выход иностранных инвесторов, являющихся резидентами «недружественных» стран, которые не успели покинуть российский рынок акций до введения запрета на продажу российских акций. В связи с этим не лишен оснований прогноз, при котором иностранные инвесторы при снятии запрета будут продавать российские активы ввиду высоких рисков и сниженной ликвидности российских финансовых инструментов на международном уровне. Это может спровоцировать еще одну волну паники и среди российских инвесторов, в результате чего рынок акций может обрушиться до более низких значений.

Происходит изменение структуры инвесторов и в сегменте инвесторов-резидентов, что обусловлено продолжающимся давлением геополитических факторов и связанной с этим неопределенностью будущих событий. Высокие риски заставляют консервативных инвесторов уйти с рынка акций и снижают активность «новых» инвесторов, пришедших на рынок недавно.

До настоящего времени из всех факторов, влияющих на российский рынок акций, на первом плане остается геополитика (доказательством тому, в частности, служит падение индекса МосБиржи в сентябре 2022 г. после объявления частичной мобилизации: рынок повторно практически достиг минимальных значений февраля 2022 г.). На данный момент, несмотря на введение новых санкций в отношении России, рынок акций демонстрирует повышательный тренд в связи с адаптацией к новым реалиям и условно постоянному внешнему негативному фону. Однако рост в силу присутствия негативных ожиданий инвесторов и рис- ков ухудшения в политической и экономической сферах недостаточный и неоднозначный. Российский рынок акций отличается высокой волатильностью. Движение рынка прогнозируется крайне сложно. Стоит предположить, что при сохраняющемся в ближайшее время «боковике», подразумевающем затяжное движение котировок в одном и том же диапазоне приблизительно на одних и тех же уровнях, существующее положение вещей может быть приравнено к затянувшейся депрессии.

В глобальном плане и с максимальным упрощением очевидны два сценария будущей динамики рынка акций. Первый: «дно» текущего кризиса пройдено и на рынке акций началась стадия восстановления и подъема, либо она начнется после некоторой стагнации, а значит, ожидается зарождение нового цикла в развитии российского рынка акций. (В течение 2024 г. ожидается дальнейший рост индекса Московской биржи, но менее значительными темпами, чем в 2023 г. (порядка 25–30 %). Теоретический потенциал роста российского рынка акций к фундаментально справедливым уровням в сценарии стабильной нефти, снижении ставки Центробанка к концу года до 12 %, отсутствии геополитических шоков – примерно 50 %. Среди факторов роста фондового рынка присутствуют смягчение денежно-кредитной политики Банка России, сохранение высоких цен на нефть и расширение выплат дивидендов, продолжение редомициляции российских эмитентов [10].) Второй сценарий: «дно» было не последним и возможно дальнейшее падение рынка акций, не исключено, что еще более глубокое. Данные аспекты требуют последующего более детального исследования, посвященного формированию прогноза развития российского рынка акций через призму выдвижения базового, оптимистичного и пессимистичного сценариев.

Список литературы Особенности развития российского рынка акций в современных условиях санкционной нагрузки

- Федорова Е. А., Мусиенко С. О., Афанасьев Д. О. Влияние российского фондового рынка на экономический рост // Финансы: теория и практика. 2020. Т. 24. № 3. С. 161–173. https://doi.org/10.26794/2587-5671-2020-24-3-161–173.

- Дамиров В. А. Оценка влияния макроэкономических факторов на российский рынок акций // Экономика и бизнес: теория и практика. 2021. № 2-1 (72). С. 61–65.

- Звягинцева Н. А., Марков Д. Е. Исследование конъюнктуры рынка акций Российской Федерации в современных условиях беспрецедентной санкционной нагрузки // Известия Байкальского государственного университета. 2022. Т. 32. № 1. С. 78–88. https://doi.org/10.17150/2500-2759.2022.32(1).78-88.

- Калёва А. И. Влияние состояния фондового рынка на экономический рост в Российской Федерации // Современные тренды развития регионов: управление, право, экономика, социум : материалы XIX Всерос. студ. науч.-практ. конф. (Челябинск, 21–22 апр. 2021 г.). Ч. 2. Челябинск : Челябинский филиал РАНХиГС, 2021. С. 187–190.

- Marques L. M., Fuinhas J. A., Marques A. C. Does the stock market cause economic growth? Portuguese evidence of economic regime change // Economic Modelling. 2013. Vol. 32. Р. 316-324. https://doi.org/10.1016/j.econmod.2013.02.015.

- Ngare E., Nyamongob E. M., Misati R. N. Stock market development and economic growth in Africa // Journal of Economics and Business. 2014. Vol. 74. Р. 24-39. https://doi.org/10.1016/j.jeconbus.2014.03.002.

- Nieuwerburgh S. V., Buelens F., Cuyvers L. Stock market development and economic growth in Belgium // Explorations in Economic History. 2006. Vol. 43. Iss. 1. Р. 13–38. https://doi.org/10.1016/j.eeh.2005.06.002.

- Щемелева А. С. Влияние динамики фондовых рынков на ВВП в Российской Федерации // Финансовые исследования. 2010. № 1 (26). С. 52–58.

- Levine R., Zervos S. Stock market development and long-run growth // World Bank Economic Review. 1996. Vol. 10. No. 2. Р. 323-339.

- Гайдаев В. Возвращение дивидендов и эмитентов // Коммерсантъ : сетевое изд. URL: https://www.kommersant.ru/doc/6452723 (дата обращения: 20.01.2024).