Особенности рейтинговой оценки эффективности корпоративного управления

Автор: Ханкелдиева Гузал Шеровна, Пулатов Н.Ю.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 5 т.8, 2022 года.

Бесплатный доступ

В статье уделено внимание вопросам по совершенствованию системы корпоративного управления и внедрению современных методов корпоративного управления, обеспечению прозрачности корпоративных отношений для инвесторов, а также определению стратегии развития предприятий и рейтинговой оценке эффективности их деятельности.

Рейтинговая оценка, корпоративное управление, эффективность, управление, методы корпоративного управления

Короткий адрес: https://sciup.org/14123914

IDR: 14123914 | УДК: 336.64 | DOI: 10.33619/2414-2948/78/57

Peculiarities of the rating evaluation of the efficiency of corporate governance

The article focuses on the issues of improving the corporate governance system and introducing modern corporate governance methods, ensuring the transparency of corporate relations for investors, as well as determining the development strategy of enterprises and rating the effectiveness of their activities.

Текст научной статьи Особенности рейтинговой оценки эффективности корпоративного управления

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.64

В мировой практике вложение инвестиций в развитие акционерных обществ зависит, в основном, от уровня эффективности системы корпоративного управления в них. Как показывают исследования «Дойче Банка» Германии [1], за последние два года уровень развития в компаниях с эффективным корпоративным управлением вырос по сравнению с компаниями со слабой практикой управления почти на 19%, а также в исследованиях банка ABN AMRO, проведенных в компаниях Бразилии, зафиксировано, что в компаниях с высоким уровнем корпоративного управления ROE (рентабельность собственного капитала) выше на 45%, а чистая прибыль на 76% [2]. В связи с вышеуказанным становится ясно, что дальнейшее совершенствование методов корпоративного управления в национальных акционерных обществах становится одной из важнейших задач.

Процесс инвестирования капитала в рыночной экономике сопряжен многовариантностью, альтернативностью и риском. В таких условиях инвесторы выбирают компании тех стран, где имеется прозрачная эффективность их деятельности, оцениваемая общепризнанными в мировой практике методами. Это можно увидеть в акционерных обществах, в которых имеются соответствующая информационная база и механизм по привлечению инвестиций через фондовый рынок. Характерное для современных условий нарастание конкуренции на рынке инвестиций предъявляет к корпоративному управлению все более жесткие требования. Серия опросов институциональных и частных инвесторов, проведенных компанией McKinsey, выявила, что около 80% инвесторов отмечают существенное значимость качества корпоративного управления при оценке привлекательности той или иной компании. Анализ поведения инвесторов подтверждает золотое правило: «инвестиции приходят только туда, где соблюдаются права акционеров».

Таким образом, качественное корпоративное управление в акционерных обществах создает возможность для реальной защиты частной собственности, обеспечения интересов и прав акционеров, а также формирования инвестиционно привлекательных и конкурентоспособных национальных компаний, которые могут стать основным двигателем экономического роста в стране. Однако на сегодняшний день на практике отсутствует общепризнанная методика оценки качества корпоративного управления.

Инвесторам достаточно трудно разобраться в многообразии финансовых инструментов, оценить риск вложений, сравнить по нему предлагаемые на рынке инструменты. Кроме того, самостоятельная оценка индивидуального2 риска сопряжена в большинстве случаев с неприемлемыми трудовыми, финансовыми и временными затратами. В подобных ситуациях недостаточно субъективных выводов, и зачастую необходимы независимые оценки. Такую роль в современной экономике играет система рейтингов, под которыми обычно понимают определение положения объекта анализа относительно других объектов, т.е. ранжирование по определенным признакам.

Положения Базель II усилили интерес к рейтингам и к их моделям. Практическое значение стало иметь развитие подходов, основанных на внутренних системах рейтингов. Все это повысило интерес к осмысливанию рейтингового процесса, к оценке практических возможностей использования рейтингов, в том числе и за счет моделирования, а также к проблемным вопросам рейтингования [3].

В значительной мере методики рейтингования закрыты, имеют существенную экспертную компоненту, что затрудняет их более широкое использование для оценивания рисков, для принятия решений, в том числе национальных рейтингов, их систем, а также моделей рейтингов, которые могут быть использованы как предварительные оценки в процессе принятия инвестиционных решений. Для формирования методики рейтинговой оценки эффективности корпоративного управления в республике необходимо проанализировать структуру мирового рынка рейтинговых услуг и основные тенденции его развития, выявить значимость рейтинга эффективности корпоративного управления для только формирующихся рынков капитала.

2Индивидуальный риск — так называемый альфа-фактор, когда источником риска являются факторы, присущие индивидуальному объекту, в частности, экономике конкретного эмитента организаций (также организаций, находящихся на одном уровне управления), или определить положение данной организации в общей классификации единой системы, включающей в себя уровневую иерархию их деятельности [6, 7].

Таким образом, рейтинговая оценка представляет собой обобщенный вывод о результатах деятельности на основе качественного и количественного анализа изучаемых процессов (Рисунок 1). В отличие от других видов оценок, использование рейтинга предполагает, что анализу подвергается не одна организация, а несколько, которые сравниваются между собой.

Система рейтинга корпоративного управления основана на анализе компании с точки зрения обычного акционера - миноритарного, не имеющего доступа к закрытой информации и непредвзятого, поскольку компания не платит ему за анализ. Такие рейтинги призваны содействовать определению справедливой стоимости акций и помогать инвесторам принимать инвестиционные решения, предоставляя необходимую информацию об уровне корпоративного управления в компаниях. На сегодняшний день это самый объективный метод анализа, который позволяет инвесторам получить глубокое представление о качестве корпоративного управления в компании [8].

Рисунок 1. Основные причины возникновения международного рынка рейтинговых услуг

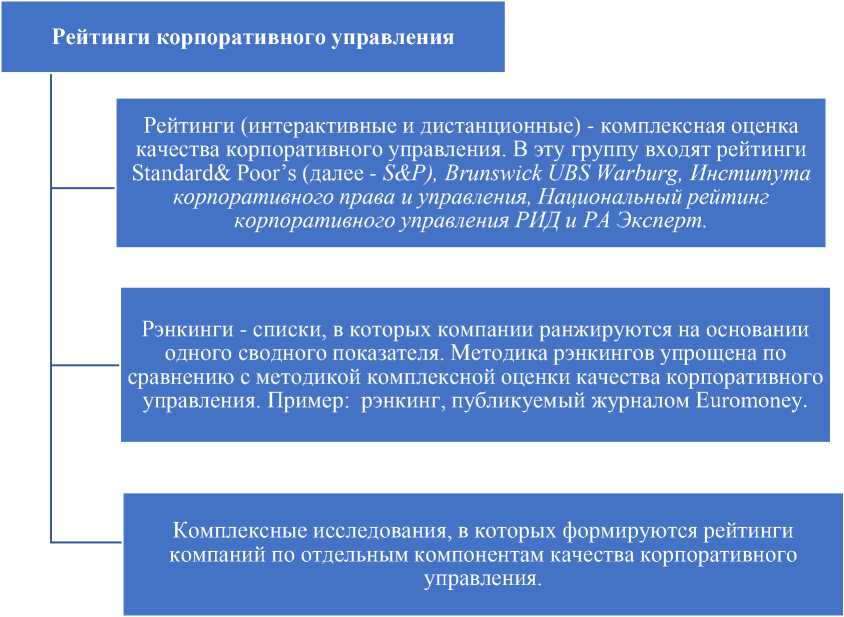

Рейтинг корпоративного управления позволяет с учетом национальных особенностей дифференцировать компании в зависимости от качества корпоративного управления [8]. Рассмотрим на основе мирового опыта рейтингов корпоративного управления основные составляющие оценки его качества, риски и т. д. В практике все публикуемые рейтинги корпоративного управления делятся на следующие три группы. Подавляющее большинство присваиваемых рейтингов носят санкционированный характер, а взимаемая с заказчика рейтинга комиссия, которую называют платой за доступ на рынок (market access fee), — не случайно эти комиссии часто ставятся в зависимость от эмиссионной активности клиента, — представляет собой важную составляющую доходов агентств. Сумма варьируется также в зависимости от статуса эмитента, но в любом случае ее порядок — десятки тысяч долларов ежегодно. Важно отметить, что во взимании подобной ренты РА есть своя логика — иначе все акционерные общества получали бы бесплатную услугу по сертификации эффективности их корпоративного управления (Рисунок 2).

Рисунок 2. Классификация рейтингов корпоративного управления

В качестве субъекта рейтинговой деятельности выступает РА, которое можно охарактеризовать как независимый институт, основной деятельностью которого является оценка индикаторов рейтингования с целью присвоения рейтинга [3]. В качестве объекта рейтинговой деятельности выступают пользователи рейтинговых услуг — прежде всего предприятия и организации, которые проходят процедуру присвоения рейтинга (внутренние пользователи). Кроме того, в качестве пользователей рейтинговых услуг выступают потребители информации о рейтингах — потенциальные партнёры и инвесторы, государственные органы, финансовые посредники и аналитики, рядовые потребители (внешние пользователи рейтинговых услуг). Предметом рейтинговой деятельности (рейтинговым продуктом) являются собственно рейтинги, в нашем исследовании рейтинги качества корпоративного управления. Базовой характеристикой процедуры присвоения рейтинга является стандартизированная оценка. Рейтинговое исследование проводится по стандартной процедуре и стандартной методике. Обычно эти стандарты поддерживаются национальным законодательством, деятельностью национальных регулирующих органов и международных организаций и представляют национальную или международную шкалу оценок (рейтинговых символов). Использование международной шкалы оценок независимо от географического положения объекта оценки позволяет инвесторам оценивать уровень риска в глобальной перспективе. В то же время в странах с переходной экономикой международная шкала рейтингов ограничена в применении низким суверенным рейтингом страны местонахождения. Предприятия растущих рынков, как правило, не в состоянии преодолеть так называемый «страновой потолок» и получить высокий международный рейтинг. В таких странах находят применение внутренние системы рейтинговой оценки и национальные шкалы рейтингов [4].

Процедура присвоения рейтинга раскрывает ключевые этапы проведения рейтинговой оценки согласно национальным и международным нормам и кодексам корпоративного управления [5]. Оценивая субъекта хозяйствования, рейтинговое агентство пытается дать адекватную, объективную оценку его деятельности, при этом учитывая все факторы, которые влияют на его рейтинг. После присвоения рейтинга аналитики РА должны постоянно контролировать все факторы, которые могут повлиять на него. Обязательным требованием при этом может являться проведение ежегодных встреч с владельцем рейтинга (при необходимости эти встречи проводятся чаще).

Основываясь на информации, полученной от владельца рейтинга или из других открытых источников, рейтинг может повышаться или снижаться так часто, как часто изменяются показатели корпоративного управления владельца рейтинга. В случае если никаких существенных событий не происходит, пересмотр рейтинга (его подтверждение или изменение) производится, как правило, раз в год. При этом РА рассчитывает на то, что владелец рейтинга будет сообщать аналитикам агентства о существенных фактах, которые могли бы повлиять на рейтинг. Одновременно РА оставляет за собой право изменять рейтинг в любое время в течение всего цикла наблюдения.

Список литературы Особенности рейтинговой оценки эффективности корпоративного управления

- Grandmont R., Grant G., Silva F. Beyond the Numbers-Corporate Governance: Implications for Investors // Deutsche Bank, April. 2004. V. 1. P. 2004.

- Erbiste B. Corporate Governance in Brazil: Is There a Link Between Corporate Governance and Financial Performance in the Brazilian Market?" // ABN AMRO Asset Management. 2005.

- Бегматова Д. Б. Совершенствование методологии и методов оценки эффективности корпоративного управления в акционерных обществах. Ташкент. 2014. 198 с.

- Бегматова Д. Б. Особенности моделей корпоративного управления зарубежных стран и Узбекистана // Корпоратив бошқарув: самарадорлик ва ривожланиш истиқболлари. Ташкент, 2015.

- Ханкелдиева Г. Ш. Особенности корпоративного управления в акционерных обществах с государственным участием // Бюллетень науки и практики. 2017. №11(24). С. 357-363.

- Ханкелдиева Г. Ш. Перспективы развития электроэнергетической отрасли Республики Узбекистан в условиях модернизации экономических отношений // Бюллетень науки и практики. 2017. №12 (25). С. 293-299.

- Мирзаев А. Т. Совершенствование интегральной оценки механизма рекреационно-туристических объектов // Бюллетень науки и практики. 2019. Т. 5. №2. С. 127-134.

- DOI: 10.33619/2414-2948/39/17 EDN: VTXADS

- Мирзаев А. Т. Оценка использования рекреационных возможностей на рынке туристических услуг // Региональная экономика: теория и практика. 2019. Т. 17. №5. С. 990-1002.

- DOI: 10.24891/re.17.5.990 EDN: TWNVLS