Особенности сберегательной культуры российской городской молодежи: отношение к сбережениям и пенсии

Автор: Марков Д.И.

Журнал: Социальное пространство @socialarea

Рубрика: Социально-экономические исследования

Статья в выпуске: 1 т.10, 2024 года.

Бесплатный доступ

Молодежь является одной из стратегических для государства групп населения с точки зрения формирования и инвестирования долгосрочных сбережений в экономику страны. В условиях санкционного кризиса исследования сберегательных установок и поведения представителей данной группы особенно актуальны ввиду определенной уязвимости ее социального положения и способности к скорой адаптации к новым социально-экономическим условиям. Эмпирическую базу работы составили результаты авторского исследовательского проекта «Экономическая культура российской городской молодежи», проведенного методом онлайн-опроса в 2022 и 2023 гг. Выборка исследования репрезентирует российскую городскую молодежь от 17 до 35лет по полу, возрасту, размеру населенного пункта и федеральному округу. Цель работы - представление и попытка интерпретации выявленных особенностей сберегательной культуры российской городской молодежи в условиях социально-экономической и политической турбулентности. Задачи: описать отношение городской молодежи к сбережениям в целом и материальному обеспечению своей старости в частности; наиболее вероятные, по мнению опрошенных, риски взаимоотношений с банками и негосударственными пенсионными фондами; декларируемое поведение опрошенных в этих сферах непосредственно перед и через год после введения санкций. Гипотеза заключается в том, что сберегательная культура молодых россиян ситуативна и в период социально-экономической турбулентности сберегательные установки и модели поведения будут быстро сменяться от умеренности в потреблении до активного расходования накоплений. Результаты исследования подтверждают это предположение, основными детерминантами выступают возраст, потребительские возможности, наличие сбережений, доверие официальным средствам массовой информации. Опрошенные скептично относятся к банкам и к инструменту накопительной пенсии, достаточно высоко и умеренно оценивая, с одной стороны, риски столкнуться с навязыванием ненужных услуг сотрудниками банка, изменением условий договора не в пользу клиента банка, а также риск стать жертвой мошенников по вине банка, с другой стороны - риски обесценивания «длинных» накоплений ввиду изменения пенсионного законодательства, инфляции и отрицательной доходности негосударственных пенсионных фондов.

Молодежь, сбережения, сберегательное поведение, сберегательные стратегии, банки, финансовые инструменты, накопительная пенсия

Короткий адрес: https://sciup.org/147243360

IDR: 147243360 | УДК: 316.342.6 | DOI: 10.15838/sa.2024.1.41.5

Russian urban youth’s savings culture: savings and pension attitudes

Youth is one of the strategic population groups for the state in terms of formation and investment of long-term savings in the country’s economy. In the conditions of the sanctions crisis, it is particularly relevant to study savings attitudes and behavior of representatives of this group due to a certain vulnerability of their social position and ability to adapt quickly to new socio-economic conditions. The empirical base of the work was the results of the author’s research project “Economic Culture of Russian Urban Youth”, conducted by the method of online survey in 2022 and 2023. The research sample represents Russian urban youth aged from 17 to 35 by gender, age, size of settlement and federal district. The aim of the work is to present and attempt to interpret the identified features of the savings culture of Russian urban youth in the conditions of socio-economic and political turbulence. The objectives are to describe the attitude of urban youth to savings in general and material provision of their old age in particular; the most probable, in the opinion of respondents, risks of relationships with banks and non-state pension funds; declared behavior of respondents in these areas immediately before and a year after the introduction of sanctions. The hypothesis is that the savings culture of young Russians is situational and in the period of socio-economic turbulence savings attitudes and behavior patterns will change rapidly from moderation in consumption to active spending of savings. The results of the study confirm this assumption, the main determinants are age, consumer opportunities, availability of savings, and trust in the official media. The respondents are skeptical about banks and the instrument of funded pension, estimating rather high and moderate, on the one hand, the risks of encountering the imposition of unnecessary services by bank employees, changing the terms of the contract not in favor of the bank client, as well as the risk of becoming a victim of fraud through the fault of the bank, on the other hand, the risks of depreciation of “long” savings due to changes in pension legislation, inflation and negative returns on non-state pension funds.

Текст научной статьи Особенности сберегательной культуры российской городской молодежи: отношение к сбережениям и пенсии

После событий февраля 2022 года, повлекших беспрецедентные по своим масштабам санкции, российское общество продолжает адаптироваться к новым «правилам игры» в социально-экономической и политической сферах.

В периоды кризисов особую актуальность приобретает изучение динамики не только объективных экономических показателей, но и субъективных, таких как прогнозы материального положения семьи, уровень удовлетворенности жизнью и состоянием дел в стране, доверие органам власти и финансовым агентам, экономические ожидания (например, роста цен на продукты или безработицы, ослабления рубля, введения тех или иных мер поддержки или, напротив, запретов) и др. «Если люди определяют ситуации как реальные, то они реальны в своих последствиях», – гласит теорема Томаса (Мертон, 2005, с. 605). Помимо этого, социально-экономическая турбулентность открывает возможности для наблюдения за более явными проявлениями экономической культуры населения, которая, с одной стороны, выступает как данность норм экономической жизни, с другой – формируется методом проб и ошибок, «подсказывает» и обосновывает выбор тех или иных решений относительно потребления, сбереже- ния, инвестирования, активности на рынке труда и т. д.

Сбережения выступают, возможно, ключевым предиктором потребительской и психоэмоциональной устойчивости индивида в условиях неопределенности, особенно для таких уязвимых групп, как молодежь. Причем уязвимость молодых людей в данном случае проявляется не только с точки зрения материального достатка и потребительских возможностей, но и с точки зрения жизненного опыта: за последние 10 лет российская молодежь столкнулась с двукратным падением курса рубля (2014 год), беспрецедентными пандемийным, а следом и санкционным кризисами, что вынуждает ее формировать новые, частично незнакомые предыдущим поколениям модели экономического поведения. Для государства же молодежная аудитория в силу ее возраста является одной из стратегических с точки зрения формирования и инвестирования долгосрочных сбережений в экономику страны. Поэтому результаты исследований сберегательной культуры молодежи (ее ценностей и установок) могут послужить продуктивной базой для построения прогнозов и выработки рекомендаций для управленческих решений по предотвращению и сглаживанию последствий стихийного/импульсивного поведения молодых людей при обращении с финансами.

Теоретическая разработанность темы исследования

Тематика, связанная с вопросами сбережений и сберегательной активности различных групп населения, является одной из самых актуальных в социологических и экономических науках. Сберегательная активность тесно связана с другими видами финансового поведения, она отражает включенность индивида в систему социальноэкономических отношений и практик (Макар и др., 2022, с. 159–160). Эмпирические исследования в этой сфере можно рассмотреть, как минимум, с шести точек зрения:

– географический фокус, где на одном краю воображаемой шкалы находятся межстрановые замеры и сравнения (как это делает статистическое ведомство Европейского союза Eurostat1), а на другом – обследования городских и муниципальных образований; срединным примером могут служить мониторинговые исследования экономического положения и социального самочувствия, бедности и неравенства населения Вологодской области и регионов СЗФО, проводимые Вологодским научным центром РАН (Леонидова и др., 2020, с. 3);

– выбор между использованием объективных (например, объем средств на банковских депозитах) и субъективных показателей или их комбинации, в том числе индексов. Росстат, ежеквартально анализируя потребительские ожидания россиян, опирается на оценки респондентов относительно произошедших и ожидаемых изменений личного материального положения и экономической ситуации в стране, а также благоприятности условий для совершения крупных покупок и формирования сбережений; при этом последний показатель не используется при расчете композитного индекса потребительской уверенности2, что представляется определенным упущением данной методики. В частности, как отмечает А.В. Ярашева, готовность к сбережениям и готовность к крупным тратам имеют общую природу, т. к. «в обоих случаях определенную сумму денег необходимо изъять из потребительского бюджета домохозяйства и вложить либо в крупную покупку, либо в «подушку безопасности» (Александрова и др., 2023, с. 13);

– выбор объекта наблюдения, которым могут выступать как население страны в целом, так и его отдельные социальнодемографические и профессиональные группы. Например, в статье А.Г. Тюрикова и соавторов акцентируется внимание на условиях включения студентов (на примере Финансового университета при Правительстве РФ) в систему негосударственного пенсионного обеспечения, таких как наличие свободных денежных средств и горизонт планирования, надежность и открытость фонда, а также возможность контролировать вложения и др. (Тюриков и др., 2021, с. 70–72). Исследованию противоположной по возрасту группы – пенсионеров и предпенсионеров – посвящена работа Г.В. Белеховой и В.Н. Барсукова, в которой сберегательное поведение данной аудитории рассматривается сквозь призму финансовой грамотности. В частности, авторами отмечаются малые доли тех, кто ведет регулярный письменный учет доходов и расходов, и тех, кто имеет «резервный фонд» (Белехова, Барсуков, 2020, с. 5–6);

– фокус предмета исследования, от типизации и описания стратегий сберегательного поведения до подробного изучения их факторов в различных условиях и группах. В частности, в проекте О.И. Власовой методом нестандартизированного интервью выявлены четыре типа установок молодежи, касающихся практик пенсионного нигилизма: «вечно молодые», «разочаровавшиеся работники», «критики пенсионного возраста» и «недоверяющая молодежь» (Власова, 2018, с. 157). А.В. Ярашева и Н.В. Аликперова, в свою очередь, акцентируют внимание на гендерных особенностях сберегательно-инвестиционных стратегий молодежи, подчеркивая трудности молодой женской аудитории в формировании накоплений и низкий горизонт планирования (Ярашева и др., 2022, с. 161); Г.В. Белехова рассматривает экономическое поведение населения Вологодской области через категорию «жизненного цикла», подчеркивая детерминирующую роль демографических характеристик (возраста, наличия детей и др.) (Белехова, 2022, с. 120); роль экономико-психологических и социальнопсихологических факторов в долгосрочных ориентациях и установках молодежи по отношению к новым инвестиционно-сберегательным инструментам рассматривается в трудах Т.А. Нестика и соавторов (Нестик, 2021; Дробышева и др., 2021);

– функциональный фокус, в рамках которого сберегательные активность и установки рассматриваются как переменная, зависимая от различных социально-демографических, экономических, психологических, политических и других детерминант, или как промежуточный и независимый предиктор более широких феноменов, например отмеченной ранее финансовой грамотности или финансово-экономической культуры (Кунижева, 2023, с. 110);

– темпоральный фокус, начиная от анализа единичных срезов в конкретный период времени до исследования показателей и факторов сберегательной активности в динамике (мониторинговые и лонгитюдные проекты3). Особенно интересными представляются обследования кризисных периодов по принципу «до – во время – после», когда финансовые стратегии изучаемых групп резко меняются и применительно к россиянам нередко приобретают парадоксальные черты (Белехова, 2022, с. 29).

Резюмируя, нельзя не признать востребованность субъективных показателей как при исследовании экономических практик населения, так и при анализе макроэкономических показателей. Так, еще в начале 2000-х гг. нобелевский лауреат Р. Шиллер описал роль и механизм «иррационального оптимизма» – психологической основы формирования спекулятивных пузырей на финансовом рынке, когда «новости о повышении цен подстегивают энтузиазм инвестора, распространяющийся, как инфекция, от человека к человеку, все больше преувеличивая рассказываемые истории, оправдывающие рост цен» (Шиллер, 2005, с. 26). Этот же тезис подтвердили Е.В. Балацкий, Н.А. Екимова и М.А. Юревич, установив взаимосвязь «между таким виртуальным поведенческим показателем, как инфляционные ожидания, и фактическими темпами инфляции», что открывает новые возможности для краткосрочных прогнозов экономических процессов (Балацкий и др., 2020, с. 380). В зарубежных источниках можно найти достаточно примеров, подтверждающих взаимосвязь между инфляционными настроениями и выбором инструментов инвестирования/сбережения активов (Bloom, 2009), уровнем потребления (Ichiue, Nishiguchi, 2015), в т. ч. готовностью приобретать товары длительного пользования (Bachmann et al., 2015), сберегательным и кредитным поведением (Van Raaij, Gianotten, 1990). «Значимость ожиданий для прогнозирования выбора субъектов давно подтверждена в экономической науке… ожидания воздействуют на объемы потребления, сбережений и инвестиций» (Масленников, Ларионов, 2023, с. 77). Более того, как отметил позже Р.А. Истерлин, рост объективных финансово-экономических показателей далеко не всегда ощу- щается обычными людьми как улучшение качества жизни (Easterlin, 2019). Нужно согласиться с А.В. Ярашевой в том, что «наиболее объективными, как бы парадоксально это ни звучало, являются субъективные мнения, полученные путем опроса населения» (Александрова и др., 2023, с. 12). При этом более перспективными при оценке социально-экономических и финансовых настроений видятся комплексные показатели, отражающие отношение изучаемых аудиторий к широкому спектру событий (от вероятности стремительного падения курса национальной валюты до изменений в финансовом законодательстве не в пользу владельцев тех или иных активов), что повышает верность интерпретации полученных результатов.

На микроуровне, помимо ожиданий и уверенности в завтрашнем дне, к факторам сберегательной активности индивида можно отнести более объективные – место проживания (тип поселения), связанные с ним устойчивость занятости и структуру до-ходов/расходов, уровень образования, демографические характеристики, в том числе наличие семьи, детей и собственности; более субъективные – индивидуальные интересы и ценности, финансовую грамотность и экономическую культуру (Аликперова, Марков, 2022b, с. 8–10), доверие государству (в том числе национальной валюте), обществу (Макар и др., 2022, с. 161–162), другим участникам финансовых отношений. Что касается макроуровня, надиндивидуальных факторов, к ним, как минимум, относятся динамика инфляции и курса национальной валюты, цен на привычные и востребованные товары, связанные с ними паника или спокойствие на потребительском и финансовом рынках, процентная ставка по депозитам и альтернативным инструментам, изменения в законодательстве (например, налогообложение процентного дохода по депозитам), устойчивость финансовых институтов и гарантии сохранности активов. Помимо этого, как показали результаты исследования В.Б. Звоновского и А.В. Ходыкина, в условиях российско-украинского конфликта усиливается влияние политической позиции и доверия официальным СМИ на самооценки материального благополучия и социального оптимизма: «По-видимому, экономические трудности, вызванные политическими решениями, которые человек не поддерживает, воспринимаются им острее» (Звоновский, Ходыкин, 2023, c. 25).

Методология исследования

В рамках данной статьи экономическая культура определяется как совокупность усвоенных и легко воспроизводимых «способов деятельности, которыми конкретные общества, группы и индивиды адаптируются к экономическим условиям своего существования» (Кузьминов, 1993, с. 13). Являясь частью экономической, сберегательная культура, в свою очередь, будет задавать «коридор» универсальных реакций на широкий спектр ситуаций повседневной жизни, связанных с выбором «потратить или отложить».

Эмпирическую базу работы составили результаты авторского исследовательского проекта «Экономическая культура российской городской молодежи», проведенного в 2022–2023 гг. Цель проекта заключается в выявлении глубинных факторов экономического поведения и установок российской молодежи. Методология проекта включала онлайн-опрос российской городской молодежи в возрасте от 17 до 35 лет по квотной выборке с репрезентацией по полу, возрасту, типу населенного пункта и федеральному округу. В результате было проведено два замера с разницей в один год: первый реализован в период с 16 февраля по 3 марта 2022 года, второй – с 20 по 28 февраля 2023 года. В рамках первого замера опрошено 600 респондентов, средний возраст которых составил 28 лет, распределение мужчин и женщин 52 и 48% соответственно, 77% респондентов на момент опроса проживали в населенных пунктах с численностью населения от 100 тыс. человек4, 49% выборки оценили потребительские возможности семьи, в которой живут, на уровне выше среднего (могли позволить себе бытовую технику и больше)5; на момент проведения опроса 83% имели занятость, причем из них 61 п. п. работали полный рабочий день. Второй замер (620 респондентов)6 сопоставим с первым по полу (51% мужчин и 49% женщин), возрасту (в среднем 28 лет), типу населенного пункта7 и федеральному округу8; выше среднего оценили потребительские возможности семьи, в которой живут, 56% опрошенных; на момент замера 82% имели занятость, из которых 58 п. п. – на полный рабочий день.

Инструментарий исследования подразумевал выявление мнений респондентов по широкому кругу вопросов от представлений об обычаях, традициях, стереотипах, сложившихся в сфере экономических отношений, до трудовых, сберегательных и кредитных установок. Согласно ключевой гипотезе исследовательского проекта, отсутствие значимой динамики в тестируемых показателях в годовой ретроспективе будет говорить в пользу статичных феноменов экономической культуры молодежи и, наоборот, значимая вариативность будет свидетельствовать о реактивных, ситуативных характеристиках, особенно обострившихся на фоне последствий санкционного кризиса (например, резкий рост курса доллара, уход иностранных брендов, в целом негативные прогнозы развития экономики).

Цель статьи заключается в описании и попытке интерпретации выявленных особенностей сберегательной культуры российской городской молодежи в условиях социально-экономической и политической турбулентности. В связи с этим автором из набора включенных в анкету вопросов были проанализированы вопросы, связанные с: 1) отношением городской молодежи к сбережениям и материальному обеспечению своей старости; 2) восприятием рисков взаимоотношений с банками и негосударственными пенсионными фондами (далее – НПФ); 3) декларируемым поведением опрошенных в этих сферах непосредственно перед и через год после введения санкций. Было выдвинуто предположение о том, что сберегательная культура молодых россиян в основном ситуативна: подобно «железной стружке в магнитном поле», в период социально-экономической турбулентности сберегательные установки и модели поведения будут быстро сменяться от умеренности в потреблении до активного расходования накоплений. При этом ведущими факторами такой динамики окажутся как объективно-экономические (реальные потребительские возможности, стоимость товаров и услуг и др.), так и субъективные – психоэмоциональные факторы, как, например, доверие официальным СМИ, которое так же может служить показателем доверия государству в кризисной ситуации.

Результаты исследования

Сберегательные установки городской молодежи

Согласно результатам исследования, декларируемые сберегательные установки городской молодежи оказались во многом устойчивы в годовой ретроспективе. Ключевая особенность – абсолютное большинство опрошенных оказываются без выраженного «ценностного полюса» (выбрали варианты ответа со словом «скорее»), их доля в 2023 году варьировалась от 68 до 80% (в 2022 году – от 68 до 79%; табл. 1 ).

Отсутствие четкой определенности в сберегательных установках молодых людей,

Таблица 1. Распределение ответов на вопрос «Поговорим о сбережениях. Какой позиции Вы придерживаетесь?» (1 ответ по каждой паре суждений), % от числа опрошенных

|

Суждение |

Вариант ответа |

2022 год |

2023 год |

|

1.1. «В современном мире нет ничего постоянного. Поэтому не стоит строить долгосрочные планы на жизнь» |

Определенно первое |

14 |

–* |

|

Скорее первое |

38 |

– |

|

|

1.2. «Нельзя жить, не строя долгосрочные планы. Не правы те, кто говорит, что в нашем мире нет ничего постоянного» |

Скорее второе |

41 |

– |

|

Определенно второе |

7 |

– |

|

|

2.1. «Хранить деньги на банковском депозите достаточно надежно и безопасно»** |

Определенно первое |

9 |

8 |

|

Скорее первое |

34 |

34 |

|

|

2.2. «Лучше не доверять банкам свои сбережения, а вкладывать их в то, что можно контролировать самому (недвижимость, собственный бизнес и т. п.)» |

Скорее второе |

43 |

41 |

|

Определенно второе |

14 |

17 |

|

|

3.1. «С деньгами нужно расставаться легко, ведь мы их зарабатываем не для того, чтобы себя в чем-то ограничивать» |

Определенно первое |

15 |

11 |

|

Скорее первое |

51 |

44 |

|

|

3.2. «Нужно ограничивать себя в тратах и стараться больше копить, мало ли на что понадобятся деньги в будущем»*** |

Скорее второе |

28 |

36 |

|

Определенно второе |

5 |

9 |

|

|

4.1. «Накопить на покупку квартиры можно только откладывая сразу крупные суммы, а мелкими это сделать невозможно» |

Определенно первое |

16 |

19 |

|

Скорее первое |

26 |

30 |

|

|

4.2. «Накопить на покупку квартиры можно, если регулярно откладывать определенную, пусть и не крупную сумму»**** |

Скорее второе |

42 |

38 |

|

Определенно второе |

16 |

13 |

|

|

5.1. «Не стоит ни в чем себе отказывать, особенно если это приносит удовольствие» |

Определенно первое |

12 |

8 |

|

Скорее первое |

27 |

33 |

|

|

5.2. «Главное в жизни – умеренность и гармония, а не стремление к роскоши и удовольствиям» |

Скорее второе |

45 |

41 |

|

Определенно второе |

16 |

17 |

|

|

* В 2023 году данный вопрос был скорректирован на более однозначный для интерпретации «Одни люди стараются планировать свою жизнь на несколько лет вперед. Другие строят планы только на короткий срок. А на какой срок Вы обычно строите свои планы?». Примечательно, что результат оказался практически аналогичным: 48% строят планы не менее чем на год вперед (20 п. п. планируют на несколько лет вперед; 29% не далее чем на год), 50% планируют не далее чем на несколько месяцев вперед (17 п. п. планируют на несколько лет вперед, 15 п. п. – на месяц вперед, 8 п. п. – на неделю вперед и 8 п. п живут сегодняшним днем) и 2% в категории «другое» указали, что их горизонт планирования сильно меняется в зависимости от целей и обстоятельств. ** Формулировка суждения была скорректирована, чтобы не «навести респондентов» на первое суждение; в 2022 году суждение было сформулировано как «Безопаснее хранить деньги на банковском депозите, т. к. существует система страхования вкладов, а процент на вклад покроет уровень инфляции». Однако эта мера предосторожности не отразилась на динамике результатов. *** Аналогично формулировка суждения была скорректирована ввиду достаточно низкого горизонта планирования молодежной аудитории. В 2022 году суждение было сформулировано как «Нужно с молодости ограничивать себя в тратах и стараться больше копить, чтобы обеспечить себя в старости». **** Аналогично формулировка суждения была скорректирована с целью сфокусировать внимание респондентов на регулярности и размере откладываемых средств. В 2022 году суждение было сформулировано как «Накопить на покупку квартиры можно, если соблюдать финансовую дисциплину и регулярно, с каждой зарплаты откладывать определенную сумму». Составлено по: результаты авторского исследования. |

|||

с одной стороны, вносит определенные трудности в прогнозирование поведения данной группы, но, с другой – позволяет сделать вывод об их ситуативном, реактивном характере в зависимости от социально-экономического и политического контекста. Более того, весьма вероятно, что именно данное качество позволило молодежи быстрее других возрастных аудиторий экономически адаптироваться «к условиям российско-украинского конфликта» (Звоновский, Ходыкин, 2023, с. 15).

Суммируя доли «определенно» или «скорее» придерживающихся той или иной позиции в каждой из пар суждений, можно сделать следующие выводы о сберегательной культуре российской городской молодежи.

-

1. «Раскол» городской молодежи на тех, кто строит стратегические планы на жизнь, и тех, кто предпочитает тактические планы (пара 1)

-

2. Относительное преобладание умеренных в потреблении над «гедонистами» (пара 5)

-

3. Легкость расставания с деньгами (пара 3)

-

4. Сомнение в целесообразности стратегии «регулярной копейки» как эффективном способе накопить на крупную покупку (пара 4)

-

5. Неуверенность в надежности банковского депозита (пара 2)

В частности, по данным 2022 года половина опрошенных (52%) придерживаются позиции «строить долгосрочные планы на жизнь бессмысленно», т. к. ситуация изменчива (а иногда она меняется даже очень быстро). Примечательно, что альтернативного суждения о необходимости построения долгосрочных планов чаще придерживались мужчины (53% против 44% у женщин), более взрослая молодежь от 25 до 35 лет (57% в группе 25–29 лет и 54% в группе 30–35 лет), респонденты с потребительскими возможностями выше среднего (56% против 41% в группе со средними и ниже возможностями), а также те, кто доверяет официальным СМИ (60% против 43% среди не доверяющих) и работает полный рабочий день (53% против 38% у не работавших на момент проведения опроса и 38% имеющих подработку).

В частности, наблюдается устойчивая тенденция, когда каждые 6 из 10 опрошенных позиционируют себя как умеренных в потреблении (61% в 2022 году и 59% в 2023 году). К гедонистам (по данным 2023 года)9

чаще относят себя молодые люди с потребительскими возможностями выше среднего (45% против 37% в группе со средним и ниже уровнем возможностей), доверяющие официальным СМИ (48% против 38% среди не доверяющих). Стоит добавить, что стремление к умеренному потреблению наиболее выражено у тех, кто периодически подрабатывает (70%) и самозанятых (61%), что, вероятно, обусловливается нерегулярностью заработков.

Хотя доля придерживающихся такого подхода снизилась с 66% в 2022 году до 56% в 2023 году, респонденты с подобными установками составляют большинство, и можно предположить, что короткий горизонт планирования и вызванные теми или иными ситуациями эмоциональные факторы (например, резкий рост цен на востребованные у молодежи мелкую бытовую технику и гаджеты и массовый ажиотаж) будут «подталкивать» молодых людей именно к такому поведению. Чаще сдержанность в тратах с целью копить на будущее декларируют: а) в группе 17–20 лет (55%), реже – в группе 25–29 лет (только 34%), что может быть связано с увеличением в этом возрасте необходимых затрат, связанных с рождением ребенка, покупкой квартиры, обустройством быта и т. п.; б) респонденты со средними и ниже потребительскими возможностями (47% против 42% с возможностями выше среднего); а также те, кто периодически подрабатывает (61%).

Доля придерживающихся данной позиции выросла с 42% в 2022 году до 49% в 2023 году, что может быть обусловлено как ростом уровня инфляции, так и ростом стоимости жилья и ипотеки. Чем старше опрошенные, тем больше среди них распространены представления о возможности накопить на квартиру лишь откладыванием крупных, хотя и нерегулярных сумм (30,5% в группе 17–20 лет и 55% в группе 30–35 лет), что может обусловливаться как большим жизненным опытом и семейным статусом более взрослых опрошенных, так и материальными возможностями. При этом чаще стратегии «регулярной копейки» декларируемо придерживаются те респонденты, которые оценивают свои потребительские возможности выше среднего (56% против 45% в группе со средними и ниже возможностями), самозанятые (59%) и имеющие свой бизнес/ стартап (65%)10.

Более половины опрошенных (57% в 2022 году и 58% в 2023 году) сомневаются в надежности банковского депозита и предпочли бы вложиться в те инструменты, которые можно самостоятельно контролировать, например недвижимость, бизнес, наличная валюта и др. Данной позиции чаще придерживаются в группах 21–24 и 25–29 лет (по 66%), респонденты с низкими потребительскими возможностями (65%), те, кто не имеет сбережений (66%), не работал на момент проведения опроса (62%) или был самозанятым (61%). Представляется, что наличие у молодежи стабильной работы и свободных денежных средств может выступать основным условием для готовности использовать банковский депозит. Более того, можно предположить, что ввиду высокой доли «колеблющихся» (выбрали «скорее» первое или второе суждение) молодые люди открыты для выгодных, но краткосрочных (в силу короткого горизонта планирования) предложений со стороны финансовых организаций.

Можно выделить три группы рисков взаимоотношений с банками, которые беспокоят молодежь, в порядке убывания: а) навязывание ненужных платных услуг (средний индекс 69,1 индексного пункта)11; б) изме- нение условий договора (56,7 и. п.)12; в) риск столкнуться с мошенниками по вине самого банка (44,2 и. п.)13 (табл. 2).

Анализ восприятия рисков взаимодействия с банками различными группами опрошенных молодых людей показал следующие взаимосвязи (табл. 3).

-

1. Риски при взаимодействии с банками оцениваются относительно выше той частью молодежи, которая не имеет сбережений: в большей степени – риски навязывания (74,2 и. п.) и изменения условий (61,6 и. п.), в меньшей – столкнуться с мошенниками по вине банка (45,8 и. п.). Возможно, респонденты без сбережений реже обращаются к банковским услугам, вследствие чего менее уверены в надежности и добросовестности банков.

-

2. По мере роста материального положения респонденты менее обеспокоены каждой из групп рисков взаимоотношений с банками. Примечательно, что опрошенные с высоким потребительским потенциалом ниже всех в выборке оценивают вероятность столкнуться с навязыванием дополнительных финансовых услуг (60,5 и. п.). Можно предположить, что у представителей данной группы опыт взаимодействия с банками в целом чаще оказывался положительным.

-

3. По сравнению с самыми старшими участниками исследования представители группы в возрасте до 20 лет менее скептично относятся к банкам. Причем риски столкнуться с мошенниками по вине банка оцениваются ими ниже всего (36,6), что, с одной стороны, позволяет говорить о меньшем интересе злоумышленников к данной аудитории в силу ее меньших потребительских возможностей, с другой – сигнализирует о ее уязвимости в подобных ситуациях.

-

4. Скептично относящиеся к официальным СМИ чаще указывают на риски навя-

Таблица 2. Распределение ответов на вопрос «Насколько вероятно наступление следующих событий при взаимодействии граждан с российскими банками?», индексных пунктов от 0 (событие не произойдет) до 100 (произойдет с очень высокой вероятностью)*

Риск взаимодействия с банками

2022 год

2023 год

1. Навязывание клиенту сотрудниками банка каких-либо дополнительных платных услуг (например, различных страховок и т. п.)

79,2

71,6

2. Внушение, навязывание сотрудниками банка кредита, кредитной карты, в которых клиент не нуждается

–

66,6

3. Навязывание клиенту сотрудниками банка перехода с банковского депозита на другой, более доходный инструмент, но без предупреждения о том, что это является более рискованной операцией, чреватой потерей клиентом своих средств

64,9

–

4. Изменение банком условий (процента) кредита, депозита и т. д. в одностороннем порядке без получения согласия самого клиента

62,9

58,5

5. Банк не позволит Вам снять средства с валютного вклада в той валюте, в которой Вы его открывали

–

57,8

6. Потеря клиентом банка его средств (части средств), размещенных на банковских депозитах в силу отзыва лицензии у банка

59,9

55,7

7. Заморозка средств (части средств) клиента банка на депозитном счете и отказ банка вернуть эти средства под предлогом сомнений в их происхождении

58,2

54,9

8. Банк оформит на Вас кредит на основе Ваших биометрических данных (например, голоса), которыми воспользовались мошенники, и откажется возмещать Вам ущерб

46,4

44,5

9. Банк отдаст Ваши деньги мошенникам, предъявившим подложную доверенность, и откажется возмещать Вам ущерб

46,1

43,9

* Здесь и далее представленные индексы отражают оценку молодыми людьми вероятности наступления различных событий при взаимодействии с российскими банками. Построены на основе табличного вопроса. Рассчитываются по каждому суждению как сумма долей ответов респондентов, помноженных на соответствующие коэффициенты: «Очень высокая вероятность» (k = 100), «Весьма вероятно» (k = 67), «Маловероятно» (k = 33), «Точно не произойдет» (k = 0). Чем выше значение индекса, тем выше молодые люди оценивают вероятность события. Значение индекса может колебаться в диапазоне от 0 (событие точно не произойдет) до 100 (событие произойдет с очень высокой вероятностью).

Составлено по: результаты авторского исследования.

Таблица 3. Оценка рисков взаимоотношений с российскими банками отдельными группами опрошенных в 2023 году, средних индексных пунктов от 0 (группа событий не произойдет) до 100 (произойдет с очень высокой вероятностью)

Риски взаимодействия с российскими банками

Наличие сбережений

Доверие официальным СМИ

Потребительские возможности*

Возраст

нет

есть

скорее да

скорее нет

низкие

высокие

17–20 лет

30–35 лет

«Риски навязывания»

74,2

67,3

63,2

72,1

69,7

60,5

67,8

71,0

«Риски изменения условий»

61,6

55,0

54,5

57,9

59,2

53,3

51,0

58,8

«Риски столкнуться с мошенниками»

45,8

43,7

44,6

44,0

47,7

44,6

36,6

46,1

* Чтобы подчеркнуть различия, представлены крайние группы по возрасту и потребительским возможностям. Составлено по: результаты авторского исследования.

зывания (72,1 и. п.) и изменения условий (57,9 и. п.), но схожи в своих оценках с теми, кто доверяет официальным СМИ, относительно рисков столкнуться с мошенниками по вине банка (44,0 и 44,6 и. п. соответственно). Вероятно, недоверие СМИ связано в целом с более пессимистичным взглядом на экономическую ситуацию в стране, а следовательно, и к ее участникам.

В свете предполагаемых рисков самым надежным способом, обеспечивающим долгосрочную сохранность вложенных средств, опрошенные признают недвижимость (67%)

и ценные металлы/драгоценности (35%); вклад в банке с государственным участием выбрали только 17% молодежной аудитории, а без государственного участия – 4% (табл. 4).

Отношение к официальным СМИ в условиях кризиса играет важную роль также и при оценке долгосрочной надежности тех или иных способов накопления. В частности, те, кто скептично к ним относятся, более склонны к вложениям в «твердые инструменты» (недвижимость (69%) и ценные металлы (40%)), а также иностранную наличную валюту (17%) и акции зарубежных (12%).

Таблица 4. Распределение ответов на вопрос «Какие из перечисленных ниже способов позволяют достаточно надежно обеспечить долгосрочную сохранность вложенных средств?» (любое количество ответов), % от числа опрошенных

|

Способ сбережений |

В целом в 2023 году |

Доверие официальным СМИ |

|

|

скорее да |

скорее нет |

||

|

Покупка недвижимости |

67 |

63 |

69 |

|

Покупка ценных металлов, драгоценностей |

35 |

26 |

40 |

|

Вклад в коммерческом банке с государственным участием |

17 |

20 |

15 |

|

Накопление наличной иностранной валюты |

14 |

7 |

17 |

|

Накопление наличных рублей |

13 |

16 |

11 |

|

Покупка российских государственных облигаций |

13 |

18 |

10 |

|

Покупка акций российских компаний |

12 |

11 |

12 |

|

Покупка криптовалюты |

11 |

9 |

12 |

|

Покупка иностранных государственных облигаций |

10 |

11 |

10 |

|

Покупка акций зарубежных компаний |

10 |

6 |

12 |

|

Вклад в коммерческом банке без государственного участия |

4 |

6 |

3 |

|

Сегодня таких способов не существует |

8 |

7 |

8 |

|

Составлено по: результаты авторского исследования. |

|||

Те же, кто доверяет официальным СМИ, наоборот, относительно чаще доверяют вкладам в коммерческом банке (20%), наличным рублям (16%) и российским государственным облигациям (18%), реже готовы использовать «иностранные» инструменты – валюту и акции (7 и 6% соответственно). Стоит отметить, что женщины (73%) чаще отмечали надежность недвижимости, чем мужчины (62%), что может быть обусловлено большей смысложизненной ценностью квартиры для женской аудитории (Александрова, Борковская, 2019, с. 101).

Говоря о реальной практике сбережений, каждый четвертый респондент указал на их отсутствие, причем как до введения санкций (26% в феврале 2022 года), так и через год после этого (26% в феврале 2023 года); распределение по целям накоплений за этот период значимо изменилось (табл. 5).

Если в начале 2022 года более чем каждый второй опрошенный (57%) имел сбережения «на черный день», то в начале 2023 года почти в два раза меньше – только каждый третий (33%); в аналогичной пропорции сократились накопления на мелкую бытовую технику и гаджеты (с 54% в 2022 году до 27% в 2023 году), на ремонт квартиры (с 38 до 19%), отдых за рубежом (с 27 до 19%), первый взнос по ипотеке (с 20 до 12%), покупку дорогих товаров для дома (с 28 до 11%), оплату обучения (с 25 до 10%). Наоборот, сбережения на более крупные цели оказались менее изменчивы, в частности: на покупку автомобиля (с 16 до 14%), покупку квартиры без обращения к ипотечному кредитованию (с 11 до 10%), открытие своего дела (с 8 до 7%).

Так как установки опрошенных в отношении сбережений не имеют выраженных полюсов, однозначно трактовать эти результаты затруднительно без обращения к качественным методам (интервью, фокус-группы). Тем не менее анализ динамики целей сбережений в зависимости от потребительских возможностей и доверия официальным СМИ позволяет выдвинуть следующие предположения относительно мотивов участников исследования.

-

1. «Упреждающее потребление»: экономико-политический шок «дал разрешение» активно тратить «подкопленные излишки» на те товары и услуги, в которых молодые люди себя ограничивали и которые могут исчезнуть в пределах территории России или оказаться за пределами ценовой доступности. Об этом свидетельствует кратная отрицательная динамика практически по всем целям сбережений у опрошенных с потребительскими возможностями выше среднего.

Таблица 5. Распределение ответов на вопрос

«На какие цели Вы имеете личные сбережения?» (любое количество ответов; в скобках указана динамика к февралю 2022 года), % от числа опрошенных

Цель сбережений

В целом в 2023 году

Потребительские возможности

Доверие официальным СМИ

средние и ниже

выше среднего

скорее да

скорее нет

Про запас, для непредвиденных обстоятельств

33 (-24 п. п. к 2022 году)

24 (-22 п. п.)

39 (-30 п. п.)

22 (-33 п. п.)

38 (-20 п. п.)

На приобретение мелкой бытовой техники, гаджетов

27 (-27 п. п.)

20 (-20 п. п.)

33 (-36 п. п.)

25 (-32 п. п.)

28 (-25 п. п.)

На ремонт квартиры или дома

19 (-19 п. п.)

14 (-10 п. п.)

23 (-30 п. п.)

19 (-27 п. п.)

19 (-15 п. п.)

На отдых/каникулы за рубежом

19

(-8 п. п.)

14

(-1 п. п.)

22 (-18 п. п.)

19 (-19 п. п.)

19

(-4 п. п.)

На покупку автомобиля

14

(-2 п. п.)

9 (0 п. п.)

17

(-5 п. п.)

16

(-7 п. п.)

13 (+1 п. п.)

На первый взнос по ипотеке

12

(-8 п. п.)

11

(-1 п. п.)

12 (-15 п. п.)

15 (-15 п. п.)

10 (-5 п. п.)

На покупку дорогих товаров для дома (мебель и т. д.)

11 (-17 п. п.)

7 (-9 п. п.)

14

(-28 п. п.)

10

(-21 п. п.)

11

(-16 п. п.)

На покупку квартиры (без обращения к ипотечному кредитованию)

10

(-1 п. п.)

8 (0 п. п.)

12

(-1 п. п.)

15

(-3 п. п.)

8 (+1 п. п.)

На оплату обучения себе или детям

10 (-15 п. п.)

8 (-8 п. п.)

12 (-23 п. п.)

12 (-25 п. п.)

9

(-11 п. п.)

На открытие собственного дела

7 (-1 п. п.)

5 (-2 п. п.)

9 (0 п. п.)

13

(0 п. п.)

5 (-1 п. п.)

На переезд в другую страну

2

3

2

3

2

На будущую пенсию*

(13)

(12)

(15)

(25)

(8)

Сбережения отсутствуют

26

(0 п. п.)

41

(+7 п. п.)

13 (-5 п. п.)

22 (-10 п. п.)

28 (+4 п. п.)

* В скобках представлены результаты за 2022 год, в 2023 году данный вариант ответа респондентам не предлагался. Составлено по: результаты авторского исследования.

-

2. «Режим выжидания»: отказ молодых людей от приобретения товаров, цены на которые стали непосильны, по принципу «подождем, когда цены станут ниже». Такая интерпретация представляется наиболее вероятной для респондентов с потребительскими возможностями ниже среднего. Однако, ввиду также кратного сокращения в данной группе доли имеющих сбережения про запас (с 46 до 24%) и увеличения доли тех, кто сбережений не имеет (с 34 до 41%), можно допустить, что часть из них ограниченно включилась в «упреждающее потребление», а уже затем «затаилась».

-

3. «Рутинизация ожиданий»: беспрецедентные экономические санкции за исследуемый период не нанесли качественный ущерб российскому рынку труда, параллельный импорт обеспечил присутствие зарубежных товаров на прилавках магазинов, а курс национальной валюты в годовой ре-

- троспективе оказался относительно предсказуем, что в совокупности способствовало «успокоению» сберегательной активности молодых людей, особенно среди доверяющих официальным СМИ – они стали реже откладывать средства в расчете на то, что «худшие времена» уже позади, а возможности накопить на нужные цели еще предоставятся в будущем.

Резонность данных интерпретаций будет проверена посредством обращения к количественно-качественной исследовательской стратегии в рамках дальнейшего продолжения исследования. Однако, в том случае, если первая гипотеза окажется верной, и в условиях турбулентности молодые люди действительно спешат потратить сбережения в «эмоциональном порыве», то многие из них к старости окажутся без «подушки безопасности», т. к. кризисы в истории современной России весьма регулярны.

Пенсионные установки городской молодежи

Выбирая между двумя альтернативными суждениями, 70% опрошенных склоняются к тому, что обеспечение безбедной старости – задача государства, а не исключительно самого человека. Данная установка весьма стабильна в период между концом февраля 2022 года и концом февраля 2023 года (табл. 6).

Чем выше потребительские возможности опрошенных, тем чаще разделяют позицию об исключительно самостоятельном обеспечении безбедной старости (21% в группе с низкими потребительскими возможностями и 40% в группе с высокими). Обратная взаимосвязь фиксируется в отношении возраста. Чем старше респонденты, тем чаще они отмечали противоположную точку зрения: определенно согласны с необходимостью помощи государства в старости 26% в группе 17–20 лет и 37% в аудитории 30–35 лет. Этой же позиции чаще придерживаются те, кто на момент проведения опроса не имел сбережений (40 против 30% имеющих сбережения) или занятости (46%). Представляется, что ввиду малого (по оценкам опрошенных) размера пенсии приведенные данные следует интерпретировать, с одной стороны, как запрос на более достойный размер пенсионных выплат, с другой – как скорее неуверенность молодых людей в возможности сформировать достаточный объем накоплений «на старость», и в подтверждение этому есть несколько оснований.

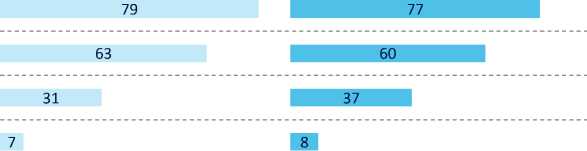

Несмотря на то, что государство чаще называется участниками исследования «ответственным» за их материальное положение после выхода на пенсию (79 и 77% в 2022 и 2023 гг. соответственно), с самих себя они ответственность не снимают (63 и 60% соответственно; рис. 1 ).

Более того, как показали наши предыдущие исследования, независимо от опрашиваемой аудитории (студенты/молодежь до 35 лет) молодые люди рассчитывают обеспечивать будущую старость своими силами – за счет личных сбережений/накоплений,

Таблица 6. Распределение ответов на вопрос «Поговорим о сбережениях. Какой позиции Вы придерживаетесь?» (1 ответ), % от числа опрошенных

|

Суждение |

Вариант ответа |

2022 год |

2023 год |

|

1. «Обеспечение безбедной старости – задача государства, поскольку человек много лет работал |

Определенно первое |

30 |

33 |

|

на пользу страны и народа, платил налоги и т. д.» |

Скорее первое |

41 |

37 |

|

2. «Обеспечение безбедной старости – задача исключительно самого человека, на государство |

Скорее второе |

23 |

17 |

|

рассчитывать неправильно» |

Определенно второе |

6 |

12 |

Составлено по: результаты авторского исследования.

Государство

Вы сами

Работодатель

Будущие работающие поколения

Ваши дети, внуки и другие близкие родственники

Другое

2022 год ■ 2023 год

Рис. 1. Распределение ответов на вопрос

«По Вашему мнению, кто прежде всего должен быть ответственен за размер Вашего материального положения после выхода на пенсию?» (до 3-х ответов), % от числа опрошенных

Составлено по: результаты авторского исследования.

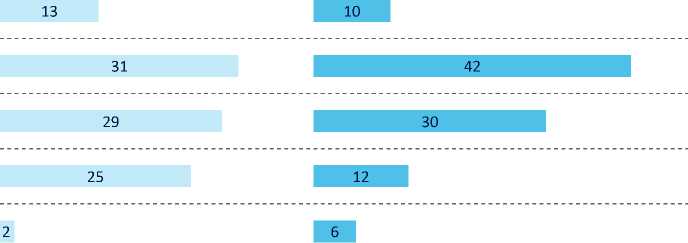

Определенно да, стану

Скорее да

Скорее нет

Определённо нет, не стану

Уже отчисляю часть зарплаты в НПФ

2022 год ■ 2023 год

Рис. 2. Распределение ответов на вопрос «Если у Вас будет (или уже есть) стабильный и достаточный доход, Вы станете накапливать себе на пенсию в НПФ?» (1 ответ), % от числа опрошенных

Составлено по: результаты авторского исследования.

заработной платы, доходов от сдачи недвижимости в аренду и бизнеса, а также операций на финансовом рынке (Александрова, Марков, 2020, с. 53; Тюриков и др., 2021, с. 67; Аликперова, Марков, 2022a, с. 156). В частности, в рамках данного проекта в 2023 году абсолютное большинство опрошенных отметили, что текущего размера пенсии (в среднем около 20 тыс. руб.) определенно (59%) или скорее (28%) не хватило бы на жизнь, будь они сегодня пенсионерами («Вообще – государство (ответственно – прим. авт.), но на наше государство положиться нельзя, поэтому нужно иметь запасной план, чтобы не умереть в старости от голода»14). Однако неустойчивость социально-экономической ситуации в стране скорее не предрасполагает к формированию долгосрочных планов и сбережений (о чем говорят возрастные различия), поэтому в отдаленном будущем от государства и ожидается справедливая, соответствующая трудовому вкладу помощь, но рассматривается она скорее в нормативном (как должно быть), чем в позитивном (как есть на самом деле) ключе.

С учетом длительности срока накопления индивидуальной пенсии молодежь оказывается главным адресатом политики государства в этой сфере. Согласно проведенному опросу, доля инвестирующих в НПФ в феврале

2023 года составила 6% (+4 п. п. к предыдущему году), 10% выразили определенную готовность делать накопления в НПФ при наличии стабильного и достаточного дохода (-3 п. п.), еще 42% скорее согласились бы при аналогичных условиях (+11 п. п.; рис. 2 ).

Положительная динамика отношения молодежной аудитории к НПФ, с одной стороны, может быть связана с разницей в инструментарии15; с другой – как в первом, так и во втором замерах фиксируется взаимосвязь между готовностью инвестировать в НПФ и отношением к официальным СМИ (в 2023 году среди респондентов, доверяющих официальным СМИ, 9% определенно готовы копить в НПФ и 51% скорее готовы, тогда как среди скептично настроенных к официальным СМИ определенно готовы 11% и скорее готовы 37%). Представляется, что ввиду неопределенности их кратко- и среднесрочных сберегательных стратегий молодые люди, планируя накопления на гораздо больший по длительности срок, будут во многом ориентироваться на информационную повестку: чем она более положительная, тем выше декларируемая готовность.

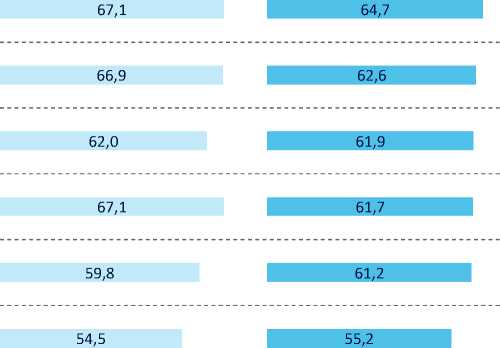

Можно выделить три группы рисков участия в накопительных схемах в порядке убывания с точки зрения вероятности их наступления по оценке респондентов: а) риски,

-

1. Государство поменяет «правила игры» не в пользу будущих получателей накопительной пенсии

-

2. Ваши пенсионные накопления обесценятся из-за того, что обеспечиваемая НПФ доходность окажется ниже уровня инфляции

-

3. Вы не сможете регулярно делать взносы в НПФ из-за перерывов, связанных с потерей работы

-

4. Ваши пенсионные накопления обесценятся из-за девальвации рубля (снижения курса рубля относительно других валют)

-

5. Ваш НПФ обанкротится и не сможет выплатить Вам обещанную сумму

-

6. Вы не сможете регулярно делать взносы в НПФ из-за серьезных проблем со здоровьем (Вашим или Ваших близких)

2022 год ■ 2023 год

Рис. 3. Распределение ответов на вопрос «Накопительные пенсии с использованием НПФ предполагают весьма длительный срок совершения отчислений до начала выплат – 30 и более лет. Оцените вероятность того, что в этот период могут произойти следующие события…», индексных пунктов от 0 (событие не произойдет) до 100 (произойдет с очень высокой вероятностью)

Составлено по: результаты авторского исследования.

Таблица 7. Оценка долгосрочных рисков накопительных пенсий отдельными группами опрошенных в 2023 году, средних индексных пунктов от 0 (группа событий не произойдет) до 100 (произойдет с очень высокой вероятностью)

|

Риски накопительных пенсий |

Наличие сбережений |

Доверие официальным СМИ |

Потребительские возможности |

Возраст |

||||

|

нет |

есть |

скорее да |

скорее нет |

низкие |

высокие |

17–20 лет |

30–35 лет |

|

|

«Со стороны респондента» |

60,3 |

57,9 |

56,8 |

59,4 |

66,0 |

51,1 |

54,8 |

59,2 |

|

«Со стороны НПФ» |

66,0 |

60,5 |

55,0 |

65,4 |

65,3 |

53,5 |

59,9 |

64,3 |

|

«Со стороны государства» |

66,7 |

62,0 |

55,0 |

67,3 |

69,1 |

54,9 |

59,1 |

65,3 |

Составлено по: результаты авторского исследования.

связанные с государством (средний индекс 63,2 индексных пункта в 2023 году)16; б) риски со стороны НПФ (61,9 и. п.)17; в) риски со стороны самого респондента (58,5 и. п.)18 (рис. 3).

Наиболее вероятным как в 2022 году, так и в 2023 году назывался риск изменения «правил игры» государством не в пользу будущих получателей накопительной пенсии (67,1 и 64,7 и. п. соответственно), что вероятнее всего является отголоском повышения пенсионного возраста в 2018 году и нагляд- ной иллюстрацией старой голландской пословицы: «Доверие приходит пешком, а уезжает верхом на лошади» (Веселов, Скворцов, 2023, с. 161). Динамика оценок вероятности остальных рисков коррелирует с социальнополитической повесткой: в 2023 году более вероятными считаются обесценивание накоплений в НПФ из-за инфляции (62,6 и. п.) и потеря работы (61,9 и. п.). Анализ восприятия рисков накопительных пенсий различными группами опрошенных показал следующие взаимосвязи (табл. 7).

-

1. Оценка вероятности каждой группы рисков накопительных пенсий выше в старших возрастных группах, что может быть связано с разницей в жизненном, трудовом и финансовом опыте.

-

2. Владельцы сбережений – как одна из потенциальных целевых групп накопительных пенсий – относительно ниже оценивают вероятность каждой из групп рисков; однако у тех опрошенных, у которых в перспективе сбережения появятся, скепсис к накопительным пенсиям, вероятно, пропадет далеко не сразу.

-

3. Чем меньшими потребительскими возможностями обладают молодые люди, тем выше они оценивают вероятность каждой из групп риска накопительных пенсий, и наоборот. Данная взаимосвязь, с одной стороны, может обусловливаться неготовностью низкоресурсных групп населения дополнительно откладывать и без того ограниченные свободные средства, в связи с чем они преувеличивают вероятность наступления негативных событий; с другой – недостаточным опытом взаимодействия низкоресурсных групп населения с финансовыми организациями, особенно негосударственными, непониманием принципов их работы (Александрова, Марков, 2020, с. 58) и предубеждениями (например, по аналогии с МФО или финансовыми пирамидами).

-

4. Недоверие официальным СМИ обусловливает большую уверенность в вероятности наступления рисков, связанных с государством (67,3 и. п.) и НПФ (65,4 и. п.); наоборот, доверяющие официальным СМИ оценивают данные группы рисков как менее вероятные, чем риски, связанные с самими респондентами (56,8 и. п.).

Заключение

Установки российской городской молодежи в отношении сбережений не имеют выраженных полюсов. Тем не менее можно говорить, что для данной аудитории в условиях кризиса характерны следующие черты: баланс строящих долгосрочные планы на жизнь и предпочитающих короткий горизонт планирования; относительный перевес умеренных в потреблении над «гедонистами»; готовность расставаться с деньгами; сомнение в стратегии «регулярной копейки»; неуверенность в банковском депозите с точки зрения надежности и безопасности накоплений. Детерминантами выступают возраст (связанный с ним жизненный, профессиональный и финансовый опыт), потребительские возможности, наличие сбережений и доверие государству (проявляющееся через доверие официальным СМИ).

Скептичное отношение городской молодежи к банкам проявляет себя не только на уровне установок, но и с точки зрения оценки рисков взаимодействия с ними: достаточно высоко оценивается вероятность столкнуться с мисселингом (навязыванием услуг сотрудниками банка), умеренно – с изменением условий договора не в пользу клиента или без его согласия, несколько ниже – стать жертвой мошенников по вине банка. Как следствие, депозит в банке с государственным участием считают надежным лишь 17% опрошенных, тогда как лидируют в рейтинге форм хранения накоплений «твердые инструменты» – вложения в недвижимость (67%) и ценные металлы, драгоценности (35%).

По мнению большинства представителей опрошенной молодежной аудитории, за их материальное благополучие после выхода на пенсию должно быть ответственно, с одной стороны, государство, с другой – они сами. Можно предположить, что молодые люди сомневаются в том, что смогут накопить достаточный объем сбережений, поэтому ожидают от государства справедливой, соответствующей трудовому вкладу помощи в старости. В сравнении с результатами, полученными в феврале 2022 года, среди опрошенных выросла доля положительных ответов в отношении возможности копить пенсию в негосударственных пенсионных фондах (с 44% определенно или скорее готовых до 52% в феврале 2023 года). Однако достаточно высоко оцениваются риски потерять вложенные средства в долгосрочной перспективе: в частности, как наиболее вероятные оценивались изменение «правил игры» государством не в пользу будущих получателей пенсии, обесценение накоплений ввиду инфляции и девальвации рубля, отрицательной доходности НПФ, а также нерегулярность отчислений ввиду перерывов, связанных с потерей места работы.

Политико-экономическая турбулентность внесла сумятицу не только в сберегательные стратегии молодых людей, но и в их экономические ожидания, которые стали больше зависеть от информационной повестки. По аналогии с концепцией суперкомпенсации в спорте после «ударной нагрузки» негативными экономическими прогнозами в первые месяцы санкций уже спустя год у молодых людей наблюдается рост позитивных ожиданий и уверенности в будущем, находящий отражение в том числе и в установках, связанных с пенсионными накоплениями. Однако чем больше транслируемая официальными СМИ картина будет расходиться с реальной (например, ценами на продукты, технику и услуги), тем более пессимистичными окажутся ожидания и установки впоследствии. Прогнозировать эффекты от возможного исчезновения «розовых очков» не представляется возможным, но можно догадываться, что это весьма отрицательно скажется на доверии молодежи к государству и институтам финансового рынка.

Список литературы Особенности сберегательной культуры российской городской молодежи: отношение к сбережениям и пенсии

- Александрова О.А. (2021). Экономическая культура как фактор финансового поведения россиян: роль архетипов и современного контекста // Народонаселение. Т. 24. № 2. С. 29–40. DOI: 10.19181/population.2021.24.2.3

- Александрова О.А., Аликперова Н.В., Вершинина М.А. [и др.] (2023). Финансовое поведение населения (мониторинговое исследование): [монография] / отв. ред. Е.И. Медведева, С.В. Крошилин; ФНИСЦ РАН. Москва: ФНИСЦ РАН. 270 с. DOI: 10.19181/MONOGR.978-5-89697-422-2.2023

- Александрова О.А., Борковская Е.И. (2019). «Купить нельзя арендовать»: Куда поставит запятую столичная молодежь? // Гуманитарные науки. Вестник Финансового университета. Т. 9. № 5 (41). С. 97–105. DOI: 10.26794/2226-7867-2019-9-5-97-105

- Александрова О.А., Марков Д.И. (2020). Обеспеченные или нищие: что думают молодые россияне о будущей старости и как намерены действовать? // Мониторинг общественного мнения: экономические и социальные перемены. № 3 (157). С. 42–65. DOI: 10.14515/monitoring.2020.3.1607

- Аликперова Н.В., Марков Д.И. (2022a). Как обеспечить будущую старость? Установки и стратегии молодежи // Социально-трудовые исследования. № 1 (46). С. 154–163. DOI: 10.34022/2658-3712-2022-46-1-154-163

- Аликперова Н.В., Марков Д.И. (2022b). Представления российской молодежи об экономической нравственности // Социальное пространство. Т. 8. № 4. DOI: 10.15838/sa.2022.4.36.7

- Балацкий Е.В., Екимова Н.А., Юревич М.А. (2020). Влияние ожиданий населения на макроэкономические параметры: эконометрическая оценка на примере России // Мониторинг общественного мнения: экономические и социальные перемены. № 2 (156). С. 365–384. DOI: 10.14515/monitoring.2020.2.666

- Белехова Г.В. (2022). Опыт применения категории «жизненный цикл» в исследовании экономического поведения населения // Векторы благополучия: экономика и социум. № 1 (44). С. 114–130. DOI: 10.18799/26584956/2022/1/1153

- Белехова Г.В. (2023). Потребительские практики и социальные настроения населения: трансформация в условиях нестабильности 2018–2022 гг. (региональный срез) // Доходы, расходы и сбережения населения России: тенденции и перспективы: мат-лы VIII Междунар. науч.-практ. конф. (г. Москва, 29 ноября 2022 г.) / Институт социально-экономических проблем народонаселения им. Н. М. Римашевской ФНИСЦ РАН. Москва: ИСЭПН РАН. С. 25–30.

- Белехова Г.В., Барсуков В.Н. (2020). Финансовая грамотность пенсионеров и предпенсионеров: особенности и проблема доверия (на примере регионов Северо-Западного федерального округа) // Социальное пространство. Т. 6. № 4. DOI: 10.15838/sa.2020.4.26.6

- Веселов Ю.В., Скворцов Н.Г. (2023). Трансформация культуры доверия в России // Мониторинг общественного мнения: экономические и социальные перемены. № 1 (173). С. 157–179. DOI: 10.14515/monitoring.2023.1.2212

- Власова О.И. (2018). Нигилистские пенсионные практики молодежи: опыт социологического исследования // Общество и государство в зеркале социологических измерений (VIII Рязанские социологические чтения): мат-лы Национальной науч.-практ. конф. с междунар. участием (г. Рязань, 21–22 ноября 2018 г.) / отв. ред. Р.Е. Маркин, А.В. Проноза. Рязань: Изд-во Ипполитова. С. 156–159.

- Дробышева Т.В., Гагарина М.А., Нестик Т.А. (2021). Отношение к криптовалютам у молодежи с разным опытом финансового поведения // Вестник Московского гос. обл. ун-та. Сер.: Психологические науки. № 1. С. 84–96. DOI: 10.18384/2310-7235-2021-1-84-96

- Звоновский В.Б., Ходыкин А.В. (2023). Восприятие российским общественным мнением экономических изменений после начала российско-украинского конфликта // Мониторинг общественного мнения: экономические и социальные перемены. № 4 (176). С. 3–29.

- Кузьминов Я.И. (1993). Теоретическая экономическая культура в современной России // Общественные науки и современность. № 5. URL: https://publications.hse.ru/articles/70911588?ysclid=lsatvpg53r716706009 (дата обращения 07.02.2024).

- Кунижева Д.А. (2023). Финансовая культура: многогранность понятия, подходы к исследованию и место в научном дискурсе // Теория и практика общественного развития. № 7 (183). С. 107–112. DOI: 10.24158/tipor.2023.7.14

- Леонидова Г.В., Басова Е.А., Белехова Г.В. [и др.] (2020). Благосостояние населения в исследованиях ФГБУН ВолНЦ РАН // Социальное пространство. Т. 6. № 4. DOI: 10.15838/sa.2020.4.26.1

- Макар С.В., Ярашева А.В., Марков Д.И. (2022). Финансовое поведение как результат взаимодействия людей в социально-экономическом пространстве // Финансы: теория и практика. Т. 26. № 3. С. 157–168. DOI: 10.26794/2587-5671-2022-26-3-157-168

- Масленников В.В., Ларионов А.В. (2023). Роль поведенческого цикла в экономике // Мониторинг общественного мнения: экономические и социальные перемены. № 1 (173). С. 72–95. DOI: 10.14515/monitoring.2023.1.2208

- Мертон Р. (2006). Социальная теория и социальная структура. Москва: ACT Москва: Хранитель, 2006. 873 с.

- Нестик Т.А. (2021). Социально-психологические предпосылки и типы долгосрочной ориентации: результаты эмпирического исследования // Психологический журнал. Т. 42. № 4. С. 28–39. DOI: 10.31857/S020595920016008-4

- Тюриков А.Г., Разов П.В., Марков Д.И. (2021). Установки российских студентов в отношении индивидуальных пенсионных накоплений // Народонаселение. Т. 24. № 3. С. 62–75. DOI: 10.19181/population.2021.24.3.6

- Шиллер Р. (2005). Иррациональный оптимизм. Как безрассудное поведение управляет рынками. Москва: Альпина Диджитал.

- Ярашева А.В., Аликперова Н.В., Марков Д.И. (2022). Гендерные различия сберегательно-инвестиционных стратегий молодежи // Народонаселение. Т. 25. № 2. С. 153–165. DOI: 10.19181/population.2022.25.2.13

- Bachmann R., Berg T.O., Sims E.R. (2015). Inflation expectations and readiness to spend: Cross-sectional evidence. American Economic Journal: Economic Policy, 7 (1), 1–35. DOI: 10.1257/pol.20130292

- Bloom N. (2009). The impact of uncertainty shocks. Econometrica, 77 (30), 623–685. Available at: https://doi.org/10.3982/ECTA6248

- Easterlin R.A. (2019). Three revolutions of the modern era. Comp. Econ. Stud., 61, 521–530. Available at: https://doi.org/10.1057/s41294-019-00098-9

- Ichiue H., Nishiguchi S. (2015). Inflation expectations and consumer spending at the zero bound: Micro evidence. Econ. Inq., 53, 1086–1107. Available at: https://doi.org/10.1111/ecin.12176

- Van Raaij W.F., Gianotten H.J. (1990). Consumer confidence, expenditure, saving, and credit. Journal of Economic Psychology, 11 (2), 269–290. Available at: https://doi.org/10.1016/01674870(90)90007v