Особенности субсидиарной ответственности публично-правовых образований по обязательствам созданных ими учреждений: процессуальный аспект

Автор: Голубцов В.Г., Габов А.В.

Журнал: Ex jure @ex-jure

Рубрика: Гражданское право и процесс

Статья в выпуске: 4, 2020 года.

Бесплатный доступ

По итогам проведенного анализа действующего законодательства (в том числе в ретроспективе) правовых позиций судов, а также обобщений судебной практики, касающихся особенностей рассмотрения споров о привлечении публично-правовых образований - учредителей государственных и муниципальных учреждений (бюджетных, казенных и автономных) - к субсидиарной ответственности констатируется, что состояние текущего регулирования нельзя признать оптимальным. Отмечается, что важнейшие положения, касающиеся порядка привлечения таких учредителей (судебный порядок) к субсидиарной ответственности, установлены не законом, а правовой позицией высшей судебной инстанции судов. По существу, материалы обобщения судебной практики создают новое регулирование. Необходимо не только изменение норм материального права, но и создание специальных процессуальных правил рассмотрения соответствующих требований (о привлечении указанных учредителей к субсидиарной ответственности).

Публично-правовые образования, субсидиарная ответственность, государственные и муниципальные учреждения, бюджетополучатели, основной должник, субсидиарный должник

Короткий адрес: https://sciup.org/147230073

IDR: 147230073 | УДК: 347.422:347.91 | DOI: 10.17072/2619-0648-2020-4-37-54

Specific features of public legal entities subsidiary liability for obligations of agencies established by them: procedural aspect

Following the results of the analysis of the current legislation (including that in retrospect), of the legal positions of the courts, as well as of summarizing the judicial practice on the specifics of considering disputes on bringing public legal entities being the founders of state and municipal institutions (budgetary, state-owned and autonomous) to subsidiary liability, the authors find that the capacity of the existing regulation cannot be recognized as optimal. The authors note that the most important provisions covering the procedure for bringing such founders to subsidiary liability (judicial procedure) are introduced not by the law, but by the legal position of the highest courts. In fact, the materials of summarized judicial practice make up a new regulation. According to the authors of the article, it is necessary not only to change the norms of substantive law, but also to develop special procedural rules for considering relevant requirements (on bringing the specified founders to subsidiary liability).

Текст научной статьи Особенности субсидиарной ответственности публично-правовых образований по обязательствам созданных ими учреждений: процессуальный аспект

Субсидиарная ответственность собственника (учредителя) (далее мы будем использовать одно понятие – «учредитель») унитарной организа-ции1 по ее долгам – это одна из «вечных» проблем современного российского правопорядка, привлекающих внимание исследователей2. Проблема эта важна потому, что значение унитарных организаций, учредителем которых выступает публично-правовое образование, с течением времени не только не падает, но и возрастает. В полной мере этот вывод касается такого вида юридического лица, как государственное (муниципальное) учреждение. Статистические данные ФНС России3 показывают, что на 1 августа 2020 г. в Еди- ном государственном реестре юридических лиц (ЕГРЮЛ) содержалась информация о 214 664 государственных и муниципальных учреждениях. На первый взгляд это число не кажется большим, если сравнивать его с количеством числящихся в ЕГРЮЛ коммерческих организаций (в особенности обществ с ограниченной ответственностью). Однако здесь важны не количественные показатели, а качественные характеристики – масштабы бюджетного сектора экономики, которые, очевидно, весьма значительны, какую бы оценку мы ни использовали, если учитывать оценки вклада государственного сектора в целом (не только бюджетного) в ВВП: от 30 до 70 % 4.

Исходя из этого, становится абсолютно понятно, что регулирование важнейших вопросов правового положения государственного (муниципального) учреждения как одного из видов юридических лиц по российскому праву должно быть ясным, определенным и сбалансированным, учитывающим возможные риски в виде отрицательных результатов деятельности таких учреждений для публично-правового образования как их учредителя. К сожалению, характеризовать соответствующим образом состояние текущего законодательства (как с точки зрения материально-правовых норм, так и с точки зрения процессуальных норм) нельзя.

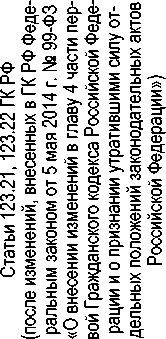

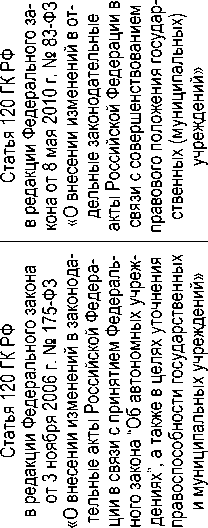

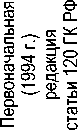

Общее правило об ответственности юридического лица (ст. 56 ГК РФ) не изменилось в своей основе (не считая внесенных юридико-технических изменений) с 1994 г. В настоящее время оно заключается в том, что учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, за исключением случаев, предусмотренных Гражданским кодексом РФ или другим федеральным законом . Субсидиарная ответственность учредителя государственного (муниципального) учреждения – это как раз одно из исключений, предусмотренное законом: ранее – статьей 120 Гражданского кодекса РФ, а в настоящее время 5 – статьями 123.21–123.23 Гражданского кодекса РФ. Отметим, что положения о субсидиарной ответственности учредителя государственного (муниципального) учреждения в Гражданском кодексе РФ неоднократно подвергались корректировке (развитие этих положений с 1994 г. см. в таблице).

Изменение положений ГК РФ о субсидиарной ответственности учредителя государственного (муниципального) учреждения

к

с

X X

X

X X Р

У

X

X 2

S X *

X

X X

X

й

у

х

X X

- х X

X

S X X

X

X

У

X

X р.

X

ж к я

X ч

X

-

-

X X

X

X X

У

X

в

S X

X X

X X

X S X * о X

2 X

X

с

У

S в о

§

I X

X X X

S

X X

I «о S

3 к s

I

X

д <и Я- У 5 о S и

у <и

g .8

i g

s

S

S

si

X

s

к

S

S

S

S

Si

Si

S

S

I

к

i

X 3 к к

§ S

Окончание таблицы

Изменение положений ГК РФ о субсидиарной ответственности учредителя государственного (муниципального) учреждения

|

Oc3 1нЧсаых>>РнЧХ [н q и d |

О О У X X X >> Рн 4 X |

Как хорошо видно из таблицы, какую-то определенную логику (расширение пределов ответственности, бюджетный иммунитет и проч.) в развитии материально-правовой составляющей института субсидиарной ответственности проследить сложно. В целом вопрос о наличии / отсутствии субсидиарной ответственности публично-правового образования – учредителя государственного (муниципального) учреждения – это следствие специфического правового положения такого учреждения, которое собственником своего имущества не является , оно находится у него на специальном вещном праве оперативного управления. По существу, это представитель собственника, использующий временно закрепленное за ним собственником имущество для определенных целей. Допуск такого субъекта (как самостоятельного субъекта гражданского оборота) требует вполне определенного решения о том, как такой субъект и собственник разделяют бремя ответственности по долгам такого субъекта. Отсутствие решения по этому вопросу или решение его не в полной мере определенно ведет к появлению привилегированных с точки зрения ответственности субъектов и, соответственно, к рискам для кредиторов, которые не понимают, как им «покрывать» в отдельных случаях негативные последствия от сотрудничества с таким субъектом. Любопытно, что Конституционный Суд РФ даже предписал потенциальным кредиторам таких учреждений позицию осторожности, рекомендовав контрагентам казенных, бюджетных и автономных учреждений проявлять «необходимую осмотрительность еще при вступлении в гражданско-правовые отношения с такими субъектами, имеющими особенности правового статуса» 6 .

Специфический с точки зрения ответственности правовой статус государственного (муниципального) учреждения периодически является основанием для дискуссии о необходимости исключения учреждений из числа субъектов гражданского права.

В процессе реформы гражданского законодательства, к сожалению, этот вопрос не нашел однозначного развития; отдельные исследователи даже указывают, что проблеме субсидиарной ответственности в ходе реформы «не было уделено должного внимания»7. В пункте 7.2.1 Концепции развития гра- жданского законодательства РФ8 отмечалось, что «на нынешнем этапе совершенствования Гражданского кодекса РФ конструкция учреждения как юридического лица, не являющегося собственником имущества, может быть сохранена. В перспективе следует ориентироваться на модернизацию гражданско-правового положения учреждения в качестве собственника своего имущества, отвечающего по обязательствам перед кредиторами всем своим имуществом…» Временные оценки этой перспективы в Концепции никак не были обозначены, хотя понятно, что предлагаемое решение может и должно радикально решить вопрос об ответственности.

Исходя из сказанного, однозначную характеристику текущему состоянию текущего регулирования дать сложно.

С одной стороны, законодательство признает для гражданско-правовых кредиторов возможность привлечения к субсидиарной ответственности публично-правового образования – учредителя учреждения. Причем такая возможность установлена для всех типов государственных (муниципальных) учреждений , чего ранее не было 9 .

С другой стороны, возможности для кредиторов здесь различны:

– если учреждение казенное, то субсидиарная ответственность возникает по всем обязательствам , но лишь при нехватке у учреждения выделенных ему учредителем по смете лимитов бюджетных обязательств;

– если учреждение бюджетное или автономное, то речь идет только и исключительно о субсидиарной ответственности по одной группе обязательств – связанных с причинением вреда гражданам .

Такой подход – хотя прошло всего 5 лет с момента реформы законодательства в части правового положения государственных и муниципальных учреждений 2014 г. (в рамках общей реформы гражданского законодательства о юридических лицах) – уже обнаружил свои изъяны, а результаты реформы поставлены под сомнение.

Постановлением Конституционного Суда РФ от 12 мая 2020 г. № 23-П «По делу о проверке конституционности пункта 5 статьи 123.22 Гражданского кодекса Российской Федерации в связи с жалобой общества с ограниченной ответственностью “Лысьва-теплоэнерго”» пункт 5 статьи 123.22 Гражданского кодекса РФ признан не соответствующим Конституции РФ (ее статьям 2, 8, 17 (ч. 3), 19 (ч. 1) и 35 (ч. 1–3) во взаимосвязи со статьями 34 и 55 (ч. 3), поскольку в системе действующего правового регулирования он исключает возможность привлечения к субсидиарной ответственности учредителя ликвидированного бюджетного учреждения по его обязательствам, вытекающим из публичного договора (включая договор теплоснабжения). В соответствии с указанным актом законодатель будет обязан внести соответствующие изменения в законодательство, регулирующее правовое положение бюджетных (как минимум) учреждений.

Любопытно обратить внимание, что при всех изменениях гражданского законодательства в части субсидиарной ответственности учредителя – публично-правового образования «за рамками» оставался процедурный аспект – как применять положения о субсидиарной ответственности в судебном или внесудебном порядке. Попытка соотнести нормы материального права о субсидиарной ответственности с действиями правоприменителя, направленными на их применение в процессе разбирательства споров, и составляет предмет настоящей статьи.

Порядок применения субсидиарной ответственности публично-правового образования – учредителя государственного (муниципального) учреждения

Общие нормы о субсидиарной ответственности сосредоточены в статье 399 Гражданского кодекса РФ. Их общий характер заключается в том, что они распространяются на все случаи субсидиарной ответственности и касаются всех субъектов гражданского права. Несмотря на это, в указанных положениях нет однозначного ответа на вопрос о порядке применения положений о субсидиарной ответственности. Лишь путем толкования, а именно учитывая, что в упомянутой статье не сказано о судебном порядке вообще, а говорится лишь о том, что «кредитор должен предъявить требование к основному должнику», можно предположить, что предполагается именно внесудебный порядок 10 как основной 11 .

Изменения в статье 399 Гражданского кодекса РФ появились только в 2015 г.; они были сформулированы как исключение: правила статьи применяются, если Гражданским кодексом РФ или иными законами не установлен другой порядок привлечения к субсидиарной ответственности. Данное исключение следует считать в целом правильным, поскольку с момента появления статьи 399 Гражданского кодекса РФ случаи использования субсидиарной ответственности значительно расширились и отразить все их особенности в одной статье вряд ли возможно.

Однако применительно к ответственности учредителя учреждения – публично-правового образования конкретные положения о каком-либо ином порядке (кроме внесудебного) применения субсидиарной ответственности в законодательстве не установлены.

В части обращения взыскания на бюджетные средства Бюджетный кодекс РФ (ст. 239) установил принцип бюджетного иммунитета, предусматривающий правовой режим, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта . Закрепление этого принципа косвенно указывало, что и применение субсидиарной ответственности публично-правового образования – учредителя государственного (муниципального) учреждения, поскольку оно может привести к расходам бюджета, возможно только в судебном порядке.

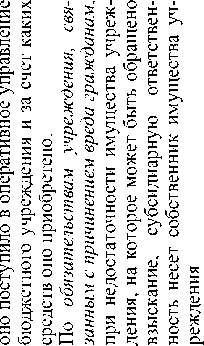

Первые попытки создания правоположений, касавшихся порядка применения субсидиарной ответственности публично-правовых образований – учредителей учреждений, учитывающих нормы как гражданского, так и бюджетного законодательства, относятся к 2006 г. Именно тогда появилось постановление Пленума Верховного Суда РФ от 22 июня 2006 г. № 21 «О некоторых вопросах практики рассмотрения арбитражными судами споров с участием государственных и муниципальных учреждений, связанных с применением статьи 120 ГК РФ» (далее – Постановление № 21), в котором (п. 4) было отмечено, что «ответственность собственника имущества учреждения является особым видом субсидиарной ответственности, на который общие нормы о субсидиарной ответственности, установленные статьей 399 ГК РФ, распространяются с особенностями, установленными статьей 120 Кодекса. Особенность такой ответственности состоит в том, что собственник имущества учреждения не может быть привлечен к ответственности без предъявления в суд искового требования к основному должнику ».

Соответствующее положение Постановления № 21 было отменено в 2019 г. Постановлением Пленума Верховного Суда РФ от 28 мая 2019 г.

№ 13 «О некоторых вопросах применения судами норм Бюджетного кодекса Российской Федерации, связанных с исполнением судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации» (далее – Постановление № 13). Однако и в данном акте подход остался неизменным, более того, он стал еще более «выпуклым», поскольку в отличие от Постановления № 21 в пункте 1 Постановления № 13 прямо указывается на принцип бюджетного иммунитета как на основной принцип, определяющий применение норм законодательства в части обращения взыскания на бюджетные средства.

Точное применение правил статьи 399 Гражданского кодекса РФ о том, что до предъявления иска к субсидиарному должнику кредитор обязан предъявить требование к основному должнику, а также разъяснений о том, что субсидиарная ответственность учредителя государственного (муниципального) учреждения возможна только в судебном порядке, влечет довольно сложную (многоэтапную) процедуру субсидиарной ответственности:

– предъявление требования к основному должнику;

– предъявление иска к основному должнику с последующим установлением на этапе исполнительного производства невозможности исполнения судебного акта;

– предъявление иска к субсидиарному должнику (публично-правовому образованию);

– в случае положительного решения – исполнение судебного акта, регулируемого бюджетным законодательством 12 .

На практике кредиторы пытаются сократить расходы и сроки: иск предъявляется одновременно и к основному должнику, и к субсидиарному должнику на том основании, что «закон не исключает возможности предъявления иска непосредственно к основному должнику и одновременно к субсидиарному должнику» 13 . Таким образом, основной должник привлекается в этом случае к участию в деле исключительно с целью соблюдения процедурных требований и процессуальной экономии, занимая процессуально положение соответчика либо третьего лица, не заявляющего самостоятельных требований на предмет спора.

Необходимо отметить, что ранее возможности такого процессуального поведения в отношении требований к основному должнику акты судебного толкования прямо не закрепляли14. Упомянутый порядок привлечения субсидиарного должника к ответственности был признан приемлемым пунктом 4 Постановления № 21, в котором было указано, что «в случае предъявления кредитором иска о взыскании задолженности учреждения непосредственно к субсидиарному должнику без предъявления иска к учреждению, суду на основании пункта 2 статьи 46 Арбитражного процессуального кодекса Российской Федерации… следует предложить кредитору привлечь основного должника к участию в деле в качестве другого ответчика»15.

В настоящее время взамен утратившего силу пункта 4 Постановления № 21 действует фактически аналогичное правило пункта 20 Постановления № 13, закрепляющего право «одновременно предъявить иск к основному должнику – казенному учреждению и должнику, несущему ответственность при недостаточности лимитов бюджетных обязательств – главному распорядителю бюджетных средств». Отметим, что пункт 20 Постановления № 13 ничего не говорит о случаях привлечения собственника к субсидиарной ответственности по долгам бюджетных и автономных учреждений по обязательствам, связанным с причинением вреда. Думается, что это положение подлежит применению по аналогии, хотя очевидно, что в этом случае будет присутствовать ряд важных особенностей, которые требуют отдельного внимания и уточнения в рамках самостоятельного исследования.

В целях обеспечения вынесения по делу исполнимого судебного акта при привлечении субсидиарного должника в лице публично-правового образования всегда разрешаются два основных вопроса:

– об источнике, за счет которого публично-правовое образование будет субсидиарно отвечать;

– об органе, уполномоченном выступать от имени публично-правового образования.

Первый вопрос в правоприменительной практике понимается однозначно за счет отсылки к пункту 4 статьи 126 Гражданского кодекса РФ, на основании которого исполнение должно быть произведено за счет соответствующей казны. При этом при удовлетворении исков, ответчиком по которым является публично-правовое образование, в резолютивной части решения суда должно отмечаться взыскание денежных средств за счет казны или бюджета соответствующего публично-правового образования (в зависимости от вида требований) (п. 14, 20, 21 Постановления № 13).

Что же касается уполномоченного органа, участвующего в суде от имени публично-правового образования, к которому заявлен иск, то здесь абсолютной однозначности нет. Указанное положение дел обусловлено тем, что поскольку исполнение постановленного решения будет происходить за счет казны, то правоприменитель обязан максимально учитывать правила, регулирующие бюджетные правоотношения.

В отношении гражданско-правового представительства на стороне публично-правового образования по нормам Гражданского кодекса РФ отметим, что публично-правовые образования, как известно, выступают в гражданских правоотношениях как таковые, не нуждаясь в дополнительной правовой форме. При этом в соответствии с пунктами 1, 2 статьи 125 Гражданского кодекса РФ в суде они действуют через свои органы. Такое положение выглядит вполне приемлемым для целей конструирования материальноправовых норм и теоретических построений.

Однако судам нижестоящих инстанций приходится прилагать существенные усилия для анализа властно-публичной сущности органов, обязанных занять соответствующее процессуальное положение на стороне публичноправового образования. Речь не идет только о разветвленности структуры действующих органов исполнительной власти. В большей степени проблема видится в том, что фигура публично-правового образования была и остается фактически не адаптированной к процессуальному законодательству. Свою лепту вносят также особенности юридической техники и терминологии бюджетного законодательства, оперирующие нормами о представительстве публично-правовых образований.

Как указано в Постановлении № 6/8, «обладая полномочиями собственника государственного имущества, Российская Федерация в соответствии с п. 1 ст. 125 ГК РФ выступает в суде в лице соответствующего органа госу-

В. Г. Голубцов, А. В. Габов _______________________________________________________ дарственной власти, в компетенцию которого входят осуществление таких полномочий».

Это общее правило становится многоступенчатым при возникновении отношений, вытекающих из субсидиарной ответственности с участием публично-правового образования. В литературе она названа ситуацией «присутствия особого (автономного) субъектного состава» 16 .

При этом данное соответствующее нормам материального права правило отнюдь не выводит органы публично-правовых образований за пределы процессуального пространства. Напротив, в связи с тем, что публично-правовые образования не наделены личной волей, их присутствие в процессе сущностно значимо для определения действия «от имени публично-правового образования», а не для «переноса бремени субсидиарной ответственности государства на конкретный орган исполнительной власти» 17 . Как отмечено в одном из определений Верховного Суда РФ, обязанность судов определить, какой орган должен выступать в данном деле от имени муниципального образования, не ведет к изменению субъектного состава в процессе 18 .

Лишение бюджета всякого иммунитета при определенной критической массе долговых обязательств может сделать невозможной реализацию государством (субъектом Федерации, муниципальным образованием) своих социальных функций19. Правила бюджетного иммунитета предписывают присутствие на стороне ответчика такой ключевой фигуры, как главный распорядитель бюджетных средств. Привлечение его в процесс предопределено правовым режимом функционирования публичных (общественных) финансов, позволяющим соблюдать основные принципы бюджетного устройства государства и в то же время установить такую систему исполнения судебных актов, которая гарантирует исполнение обязательств публично-правовых образований при их участии в отношениях, регулируемых гражданским законодательством, без нарушения прав и законных интересов бюджетополучателей. Следует отметить, что с последовательным принятием Верховным Судом РФ упомянутых постановлений Пленума (№ 23, 20, 13) сложилась достаточно стройная система особых процессуальных (процедурных норм), которая хотя и не закреплена легально, но исключает на сегодня в принципе перекладывание бремени несения субсидиарной ответственности с публично-правового субъекта на конкретные органы, являющиеся участниками процесса, что было достаточно широко распространено в практике судов до появления вышеупомянутых разъяснений.

В пункте 3 статьи 158 Бюджетного кодекса РФ установлено, что главный распорядитель средств федерального бюджета, бюджета субъекта Российской Федерации, бюджета муниципального образования выступает в суде от имени Российской Федерации, субъекта Российской Федерации, муниципального образования соответственно в качестве представителя ответчика по искам к Российской Федерации, субъекту Российской Федерации, муниципальному образованию, предъявляемым в порядке субсидиарной ответственности по денежным обязательствам подведомственных бюджетных учреждений.

Являясь непосредственным распорядителем, контролером и управленцем в отношении бюджетных средств выделенных в пределах лимита его бюджетного финансирования, и имея бюджетные полномочия, главный распорядитель осуществляет от имени публично-правового образования права собственника имущества учреждения, может приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде, отвечать самостоятельно по своим обязательствам.

Предписывая судам обязанность определить соответствующий орган публичного образования для целей выступления от его имени (а не от имени органа), Верховный Суд РФ одновременно предписывает в таких случаях оказывать помощь сторонам в определении такого органа. Так, если истец в исковом заявлении указал в качестве ответчика публично-правовое образование, но не сообщил обоснованных сведений о конкретном государственном органе или органе местного самоуправления, наделенном компетенцией выступать в суде от его имени, то суду следует определить, какой именно орган должен выступать в данном деле от имени соответствующего публичноправового образования 20 .

Если недостаток этих сведений обнаруживается в суде первой инстанции, то истцу предлагается дать соответствующие уточнения о полном наименовании ответчика и его адресе, чтобы привести форму искового заявления в соответствие с правилами статьи 125 Арбитражного процессуального кодекса РФ.

В доктрине по-разному оценивается участие суда в достижении определенности на стороне лиц, участвующих в деле. Можно согласиться с мнением, что в данном случае высшие суды основываются на презумпции компетенции суда, знании судом закона или иного нормативного правового акта, подлежащего применению, а значит, и знании того, кто в силу норм объективного права должен выступать от имени субъекта материально-правового отношения в отношении процессуальном 21 . В любом случае, как представляется, активная роль суда в данной ситуации способствует оперативному достижению правовой неопределенности, процессуальной экономии и защите интересов как публично-правовых образований и как их контрагентов, а разъяснения в смысле достижения конечного результата соответствуют закону: арбитражный суд по своей инициативе обязан привлечь лицо в качестве соответчика, если федеральным законом предусмотрено обязательное участие в деле этого лица в качестве ответчика (п. 5 ст. 46 АПК РФ), а подобная активная роль суда в данном случае соответствует целям эффективного судебного разбирательства.

Заключение

Исключительно судебный порядок реализации кредитором его права притязания к субсидиарному должнику – публично-правовому образованию создает ситуацию разного отношения к кредиторам разных учреждений: для кредиторов частных учреждений нет обязательного судебного порядка. Формально основу для такого разного отношения создает специальное правовое положение публично-правового образования как субъекта гражданского права, однако данный вопрос требует, как думается, более обоснованного и универсального решения в законе.

Наличие требования об исключительно судебном порядке применения субсидиарной ответственности публично-правовых образований – учредителей не сопровождается корреспонденцией с процессуальным правом: в настоящее время в процессуальном законодательстве нет специальных положений, регулирующих особенности рассмотрения соответствующей категории дел. Абсолютное большинство соответствующих процессуальных правил – это разъяснения, которые содержатся в постановлениях Пленума Верховного Суда, а также правовые позиции по некоторым конкретным делам. Несмотря на то что такой подход представляется взвешенным для правоприменения, он не помогает найти ответ на актуальный вопрос о том, как достигнуть должной определенности в регулировании. Как представляется, для субъектов правоотношений, потенциальных участников любого спора ориентиром мо- жет и должна служить в первую очередь норма права, которую, в отличие от позиции правоприменителя, необходимо вписывать в общую систему гарантированности прав кредиторов и нельзя изменить в любой момент. Да и назначение актов толкования состоит не в восполнении отсутствующих норм, а в толковании имеющихся.

Следует с сожалением отметить, что в части субсидиарной ответственности – при крайней востребованности этого института для практики – регулирование находится в «разобранном» состоянии; требуется значительно расширить как общие, так и специальные нормы. Применительно к субсидиарной ответственности учредителей учреждений – публично-правовых образований на это накладываются еще и специфические вопросы бюджетного регулирования.

Очевидно, что давно назрела необходимость системного реформирования в этой сфере. В свое время отдельные авторы по итогам анализа правоприменительной практики о субсидиарной ответственности публичноправовых образований высказывали мнение о том, что следует разработать целостную концепцию гражданско-правовой ответственности Российской Федерации 22 . Такое предложение, только в более широком контексте – ответственности публично-правовых образований, не утратило актуальности. Тем более что в последнее время для этого есть хороший повод – принятие постановления Конституционного Суда РФ от 12 мая 2020 г. № 23-П.

Список литературы Особенности субсидиарной ответственности публично-правовых образований по обязательствам созданных ими учреждений: процессуальный аспект

- Анохин В. Субсидиарная ответственность собственника по долгам учреждений (организаций) // Хозяйство и право. 2003. № 4.

- Блинкова Е. В. Субсидиарная ответственность публично-правовых образований по обязательствам казенных учреждений // Вестник ТвГУ. Серия «Право». 2015. № 1.

- Болдырев В. А. Юридические лица - несобственники: монография. М.: Юрлитинформ, 2014.

- Голубцов В. Г. Иммунитет бюджетов как особый правовой режим публичных финансов // Финансы и кредит. 2006. № 27 (231).

- Грось Л. Институт процессуального соучастия: связь между материальным и процессуальным правом // Российская юстиция. 1998. № 3.

- Гутников О. В. Корпоративная ответственность в гражданском праве: монография. М.: Институт законодательства и сравнительного правоведения при Правительстве Российской Федерации: ООО «Юридическая фирма "Контракт"», 2019.

- 22 Комягин Д. Л. Иски к Российской Федерации в порядке субсидиарной ответственности (на примере учреждений Минобороны России) // Законы России: опыт, анализ, практика. 2008. № 6. С. 10-11.

- Гутников О. В. Субсидиарная ответственность в законодательстве о юридических лицах: вопросы правового регулирования и юридическая природа // Право. Журнал Высшей школы экономики. 2018. № 1.

- Кабанова И. Е. Субсидиарная ответственность публично-правовых образований за неисполнение гражданско-правовых обязательств основными должниками // Юрист. 2014. № 7.

- Комягин Д. Л. Иски к Российской Федерации в порядке субсидиарной ответственности (на примере учреждений Минобороны России) // Законы России: опыт, анализ, практика. 2008. № 6.

- Концепция развития гражданского законодательства Российской Федерации / вступ. ст. А. Л. Маковского. М.: Статут, 2009.

- Новоселова Л. А. Автономные учреждения // Корпорации и учреждения: сб. статей / отв. ред. М. А. Рожкова. М.: Статут, 2007.

- Покутний В. А. Природа субсидиарной ответственности // Актуальные проблемы гражданского права: сб. статей. Вып. 9 / под ред. О. Ю. Шило-хвоста. М.: Норма, 2005.

- Прус Е. П. Проблемы правового регулирования субсидиарных обязательств участников (учредителей) юридического лица // Актуальные проблемы гражданского права: сб. статей. Вып. 8 / под ред. О. Ю. Шилохвоста. М.: Норма, 2004.

- Суханов Е. А. Еще раз о юридических лицах - несобственниках // Правоведение. 2017.