Особенности учета и налогообложения деятельности блогеров в Кыргызстане

Автор: Ташкулова Г.Б., Нурланбек Уулу С., Эргешова Ч.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (117), 2024 года.

Бесплатный доступ

Социальные сети играют важную роль в жизни людей и становятся мощными инструментами для самовыражения и получения дохода. Однако это также приводит к сложностям в регулировании их деятельности. Нормативные акты часто не успевают адаптироваться к быстро меняющимся условиям в цифровом пространстве, что затрудняет эффективное регулирование, кроме того, регуляторы могут не иметь достаточного опыта или знаний в области цифровых технологий и интернет-маркетинга, что затрудняет создание эффективных законов и правил, что усугубляется разнообразием способов получения дохода через социальные сети, которое требует специфического подхода к каждому из них. Исследование направлено на раскрытие роли социальных сетей, как инструмента для самовыражения, как источника дохода, а также мощного инструмента продвижения своей продукции, товаров, работ и услуг для компаний. Рассмотрены особенности и перспективы цифровой, креативной экономики в развивающихся странах, проведен анализ состояния деятельности инфлюенсеров и блогеров в Кыргызстане за последние три года и их влияние на социально-экономическую жизнь страны, развитие нормативно-правового поля для креативной деятельности, разработки механизмов налогообложения деятельности инфлюенсеров и блогеров страны порядок учета и налогообложения деятельности блогеров, инфлюенсерев и предпринимателей использующих интернет-сайты и странички в социальных сетях, как иснтрументов продвижения своей продукции, товаров, работ и услуг. Методологическую основу исследования составили диалектический метод познания, аналитическое исследование по применению международных стандартов финансовой отчетности по учету доходов и расходов от деятельности блогеров, а также варианты применения стандарта и интерпретации комитета. Информационную базой выступили законы Кыргызской Республики, международные стандарты финансовой отчетности, статистические данные социальных сетях, по результатам исследований рынка социальных сетей в КР ( Stat Counter Global Stats за 2021 г.). Выявлено, что проблема с переходом на новые нормы налогообложения и применения предпринимателями МСФО в учете остается актуальной в настоящее время. Результаты исследования могут быть полезны самим блогерам и инфлюенсерам, позволяя им правильно определять свои налоговые обязательства перед государством. Также заинтересованные стороны в области медиаполитики и образования смогут использовать эти данные для создания более устойчивой и ответственной экосистемы в сфере цифровых медиа.

Социальные сети, блогер, инфлюенсер, доходы блогеров, креативная деятельность, налогообложение, учет доходов, учет нематериальных активов

Короткий адрес: https://sciup.org/170208833

IDR: 170208833 | DOI: 10.24412/2411-0450-2024-11-3-120-127

Features of accounting and taxation of the activities of bloggers in Kyrgyzstan

Social networks play an important role in people's lives and are becoming powerful tools for self-expression and income generation. However, this also leads to difficulties in regulating their activities. Regulations often fail to adapt to rapidly changing conditions in the digital space, which makes effective regulation difficult, in addition, regulators may not have sufficient experience or knowledge in the field of digital technologies and Internet marketing, which makes it difficult to create effective laws and regulations, which is exacerbated by the variety of ways to earn income through social networks, which requires a specific approach to each of them. The study aims to reveal the role of social networks as a tool for self-expression, as a source of income, as well as a powerful tool for promoting their products, goods, works and services for companies. The features and prospects of the digital, creative economy in developing countries are considered, the state of the activities of influencers and bloggers in Kyrgyzstan over the past three years and their impact on the socio-economic life of the country, the development of the regulatory framework for creative activities, the development of mechanisms for taxing the activities of influencers and bloggers in the country, the procedure for accounting and taxation of the activities of bloggers, influencers and entrepreneurs using Internet sites and pages on social networks as tools for promoting their products, goods, works and services are analyzed. The methodological basis of the study was the dialectical method of cognition, an analytical study on the application of international financial reporting standards for accounting for income and expenses from the activities of bloggers, as well as options for applying the standard and interpretation of the committee. The information base was the laws of the Kyrgyz Republic, international financial reporting standards, statistical data on social networks, based on the results of research on the social networking market in the Kyrgyz Republic (Stat Counter Global Stats for 2021). It was revealed that the problem of transition to new tax standards and application of IFRS in accounting by entrepreneurs remains relevant at the present time. The results of the study can be useful for bloggers and influencers themselves, allowing them to correctly determine their tax obligations to the state. Also, stakeholders in the field of media policy and education will be able to use this data to create a more sustainable and responsible ecosystem in the field of digital media.

Текст научной статьи Особенности учета и налогообложения деятельности блогеров в Кыргызстане

В настоящее время социальные сети – это виртуальный мир, где живет каждый, от подростков школьников, студентов, женщин в декрете, пенсионеров до работающих специалистов. Каждый из них находит там то, что ему интересно и то, что ему близко. То есть пользователи в социальных сетях создают ка- налы, объединяются в сообщества по своим интересам, увлечениям, профессии, социальным вопросам. Социальные сети являются инструментом для самовыражения.

На сегодняшний день существует несколько типов сообществ в социальных сетях:

-

1. Бизнес-сообщества, которые ориентированы на ведение бизнеса на сайте. Это публичная страница, открытая для пользователей, где создатель может указать адрес, время работы магазина или фирмы, настроить кнопки быстрой связи с клиентом и многое другое. Этот вид сообществ больше всего подходит для кафе, магазинов, банков, мастерских, спортивных клубов, кинотеатров и т.д.

-

2. Тематические сообщества – публичные страницы, лучше всего подходящие для тематических, новостных публикаций, СМИ, афиш, развлекательных сообществ. Основной упор в сообществе делается на публикации новостей и на комментарии от пользователей.

-

3. Бренд или организация – публичная страница, которая подходит для сообществ узкой тематики, когда администраторы хотят прорекламировать конкретный товар, рассказать о фильме или книге, поделиться своим проектом или разместить данные о конкретном учебном заведении. Подходит и для благотворительных фондов. Здесь также можно размещать адрес, при необходимости, и указывать время работы заведения.

-

4. Группа по интересам – сообщества, ориентированные на определенный круг участников. Такие сообщества можно скрыть приватностью, приглашая только конкретных участников по желанию руководства. Идеальное место встреч одноклассников или пользователей, объединенных одними интересами. Походит для создания тайных обществ.

-

5. Публичная страница – лучше всего подходит для информирования подписчиков о разных новостях от лица руководства. Данный вид сообщества обладает меньшими возможностями для взаимодействия между участниками, зато у публичной страницы есть ряд уникальных отличий, способствующих привлечению новых подписчиков. Лучший выбор для новостных лент и интернет-журналов, распространения информации о своём творчестве и деятельности.

-

6. Мероприятие – идеально подходит для приглашения людей на встречи: концерты, поездки, дни рождения, вечеринки. Они очень похожи на группы, но привязаны к конкретной дате, накануне которой все участники получают напоминание о грядущем событии [Алексанян А.В., 2020].

Материал и методы

По последним данным Нацстаткома КР, 99% кыргызстанцев охвачены мобильными сетями, из которых 70% имеют доступ к высококачественному 4G Интернету. Около 63% населения Кыргызстана в возрасте от 15 лет и старше пользуются Интернетом. При этом самыми активными пользователями Интернета является молодежь в возрасте от 15-28 лет [Нацстатком КР, 2022].

В Кыргызстане переводят не только аудиторию, но и традиционные СМИ в социальные сети и мессенджеры. Cоциальные сети стали играть важнейшую роль в потреблении информации. Информационные агентства, телевизионные каналы, радиостанции и газеты основывают свои материалы на данных Facebook, Instagram, Tik-Tok, Twitter, Telegram, VKontakte, а также YouTube каналов.

Согласно данным M_Vektor, 92% пользователей Кыргызстана отдают предпочтение в качестве источников новостных материалов социальным сетям, только 50% читают новости из официальных сайтов.

Наиболее популярными являются Одноклассники, Facebook, Instagram, vkontakte, Tik-Tok, YouTube, Twitter. Мессенджеры также могут выступать в качестве источников информации, наиболее часто используемые

По данным рекламного кабинета Faсebook, самыми популярными сетями в Кыргызстане считаются Facebook и Instagram, за последнее время активно набирает популярность TikTok.

Аудитория социальных сетей представлена следующим образом:

-

- Facebook, Кыргызстан – 740 000 (710 000)

-

- Facebook, Бишкек – 590 000 (550 000)

-

- Instagram, Кыргызстан – 2 500 000

(2 400 000)

-

- Instagram Бишкек – 1 500 000 (1 300 000)

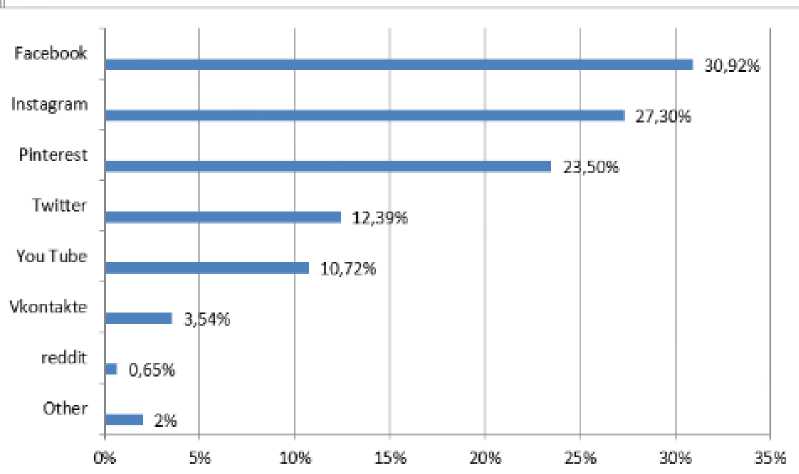

Также анализ доли рынка социальных сетей в Кыргызстане по данным Stat Counter Global Stats подтверждает популярность вышеупомянутых социальных сетей. Результаты исследований Stat Counter Global Stats рынка социальных сетей в КР можно увидеть в рисунке 1.

Рис. 1. Доля рынка социальных сетей в КР (за последние 12месяцев) Составлен автором по данным Stat Counter Global Stats – Электронный ресурс꞉

Если обратимся к статистике социальных сетей в Кыргызстане, то январе 2021 года в Кыргызстане было 3,20 миллиона пользователей социальных сетей. В период с 2020 по 2021 год количество пользователей социальных сетей в Кыргызстане увеличилось на 700 тысяч (+ 28%). В январе 2021 года количество пользователей социальных сетей в Кыргызстане составило 48,7% от общей численности населения [5].

В последние годы, мы наблюдаем тенденцию разделения страниц в социальных сетях на личные и коммерческие страницы. Рост числа пользователей социальных сетей, мессенджеров способствовало разделению сообществ, к появлению новых профессий как блогер, СММ-специалист, новых понятий как инфлюенсеры.

Блогер – это человек, создающий интересный контент в какой-то нише. Это может быть сайт, или соцсети.

А лидер мнений (инфлюенсер) – это более широкое понятие. Им может быть певец, модель, актер, фотограф и прочие личности. Они в основном не создают контент, а именно выкладывают свои фото/видео, какие-то достижения, что-то рекламируют [Самарев М., 2024].

Существует рейтинги влиятельных или страниц в социальных сетях, которых оценивают по следующим параметрам:

-

- Количество подписчиков;

-

- Уровень вовлеченности;

-

- Среднее количество лайков;

Развитие цифровой экономики обуславливает правительство каждой страны решение вопросов налогообложения, так как возникает сложности применения существующих налоговых правил для цифровой экономики. [Ташкулова Г.Б., 2023, c. 117.] Эффективная система налогообложения позволяет государству получать доходы от новых секторов экономики и регулировать их развитие, а также получать доходы, но и регулировать развитие секторов экономики, обеспечивает справедливость и предотвращает налоговые нарушения.

Результаты исследования

В начале 2022 года, после одобрения нового проекта Налогового кодекса КР в 2021 году, возникли бурные дебаты по поводу налогообложения блогеров и инфлюенсеров. То есть по новым нормам, блогеры, размещающие рекламу на своих страницах в соцсетях, должны были легализовать свою деятельность. Однако, возникало множество вопросов по механизмам налогообложения для блогеров из-за специфики их деятельности. Многие поддерживали патентный режим, как удобный механизм налогообложения деятельности блогеров. Однако, в конце 2022 года законодательные нормы были пересмотрены и введены новые понятия, такие как «креативная деятельность», «парк креативной деятельности» и разработаны более удобные механизмы налогообложения. Все эти шаги были обоснованы тем, что динамичный рост креативной деятельности в последние годы подтверждило его значимую роль в мировой экономики. Это можно объяснить несколькими факторами, во-первых, современные технологии и интернет обеспечивают удобную платформу для распространения и продвижения креативных продуктов и услуг. Это позволяет креативным предпринимателям достичь глобального рынка и привлечь больше клиентов.

Во-вторых, потребители все больше ценят индивидуальность и оригинальность в продуктах и услугах. Креативные индустрии предлагают новые и нестандартные решения, которые отличаются от традиционных предложений. Это позволяет им привлечь внимание и заинтересовать потребителей.

Кроме того, креативные индустрии способствуют развитию инноваций и повышению конкурентоспособности экономики. Они стимулируют развитие новых технологий, дизай- на и идей, которые могут применяться в других секторах экономики. Креативные предприниматели также часто являются инициаторами стартапов и малого бизнеса, что способствует росту занятости и увеличению налоговых поступлений.

Наконец, креативная деятельность имеет высокий потенциал экспорта. Продукты и услуги культурной и креативной отрасли могут быть востребованы и за пределами своей страны, что способствует росту экспорта и улучшению внешнеторгового баланса.

В целом, рост креативной деятельности свидетельствует о ее значимой роли в современной экономике. Она способствует инновациям, экспорту, конкурентоспособности, а также создает новые рабочие места и повышает экономический рост. В связи с чем, в Кыргызстане по инициативе Ассоциации креативных индустрий КР был принят Закон о парке креативных индустрий.

В соответствии с Законом Кыргызской Республики от 8 августа 2022 года № 88 «О Парке креативных индустрий», креативным индустриям опеределен 20 видов экономической деятельности, среди которых можно выделить:

-

1 ) СМИ, интернет-стриминг, ведение подкастов и блогов;

-

2) реклама, маркетинг в социальных сетях, связь с общественностью, с которыми обычно напрямую и косвенно связана деятельность блогеров и инфлюенсеров [7].

Резиденты создаваемого Парка креативных индустрий Кыргызстана будут платить один единый налог вместо трех. Вместо налога на прибыль в размере 10%, НДС в размере 12% и налога с продаж, который доходит до 2%, резиденты парка будут ежеквартально уплачивать только налог с выручки.

Данный налог с выручки составит 0.5% в 2023 году, 1% в период с 2024 по 2026 годы и только в 2027 году ставка будет доведена до 2% [Налоговый кодекс КР, 2022].

Соответственно, у основных инфлюенсе-ров в социальных сетях, имеющих большое влияние на мнение пользователей в социальных страницах, пользователям или владельцам подобных страниц, то есть инфопредпринимателям, которые ведут страницы в соцсетях в Кыргызстане предоставляется выбор: стать резидентом Парка креативной инду- стрии и применять упрощенный режим на основе единого налога или общий режим налогообложения деятельности.

На практике часто встречаются использование собственных страничек в социальных сетях, и в бухгалтерском учете их просто признают как расходы на рекламу. Однако, многие компании выбирают надежный недорогой платный хостинг, а также создают аккаунты и группы во всех возможных социальных сетях. Странички в социальных сетях служат важным подспорьем в продвижении сайта компании в интернете.

Как отмечают аналитики, если представить интернет-деятельность как тело человека, то сайт - это туловище, а страницы и группы в социальных сетях - как руки, ноги и так далее. Чем их больше, и чем они интереснее и больше наполняются, тем быстрее будет проходить монетизация вашего ресурса, его продвижение и увеличение популярности [9].

Здесь субъектам необходимо вести полноценный бухгалтерский учет деятельности и ведение страницы в социальных сетях вполне можно бы рассматривать как предпринимательскую деятельность, а саму страницу в соцсетях как нематериальный актив.

В то же время совершенствуются технологии и возможности отслеживания онлайн-активности. В совокупности эти изменения привели к трем типам договорных соглашений с влиятельными лицами:

-

(1) фиксированные сборы;

-

(2) комиссионные от перепродажи;

-

(3) переменные сборы в зависимости от количества просмотров или кликов.

В соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями», некоторые существенные расходы капитализируются как активы по договору, которые амортизируются в течение срока действия договора. Для бизнеса инфлюенсеров, который основан на подписке лиц и главной задачей является предоставление онлайн-информации, значительные расходов может капитализиро-ватся и амортизироватся.

Согласно МСФО (IFRS) 15, затраты на заключение контракта могут капитализироваться при условии, что они «дополнительны к затратам на заключение контракта». Примером может служить комиссия для сотрудников отдела продаж, где действует принцип

«нет продажи - нет комиссии». Влияние, как показано выше, не обязательно выплачивается на этой основе, и тип «комиссии», которую они взимают, не обязательно взаимодействует с МСФО (IFRS) 15 таким же образом [МСФО 15, 2023].

В соответствии с МСФО (IFRS) 15 четко определен порядок учета фиксированных комиссий и комиссий за перепродажу:

-

- фиксированные сборы должны быть отнесены на расходы,

-

- комиссионные, связанные с фактическими продажами, могут быть капитализированы, например, когда влиятельный человек продает продукт через свою собственную платформу.

Переменные сборы, основанные на кликах или просмотрах, менее ясны, и их порядок, вероятно, станет все более неясным по мере совершенствования технологий.

В прошлом компании могли связать время показа рекламы с увеличением продаж в целом. Теперь компании могут связывать определенный онлайн-контент с просмотрами вебсайта, которые коррелируют с продажами. Можно утверждать, что до тех пор, пока продажи в конечном итоге увеличатся на единицу, «вероятно», что виноват именно этот контент, поэтому часть комиссии может быть капитализирована.

Однако, несмотря на растущую сложность технологий отслеживания, суть транзакции остается прежней. Переменный элемент комиссии обычно не зависит от продаж: просмотров или кликов. Плата влиятельному лицу зависит от того, что он контролирует, а именно от взаимодействия, а не от продажи. По сути, это представляет собой сложную рекламу, а не традиционную систему комиссионных продаж. Это больше похоже на оплату разного тарифа в разное время по телевизору или на наружную рекламу в месте с большей посещаемостью. Тот факт, что способность измерять взаимодействие улучшилась, не означает, что продажа напрямую коррелирует с взаимодействием.

Однако важно разделить типы контрактов с влиятельными лицами на разные категории, чтобы их можно было правильно рассматривать. Комиссионные от перепродажи по-прежнему могут быть капитализированы и, на первый взгляд, увеличат прибыль за год.

Независимо от возможности капитализировать эти затраты, привлечение потенциальных клиентов будет ключевым фактором успеха любого бизнеса, поэтому их, скорее всего, будут отслеживать в любом случае. Некоторые влиятельные лица могут получать больше просмотров, но не всегда увеличивают продажи, поэтому важно отслеживать их эффективность [Деймон Т., 2023].

Для компании, использующей интернет-сайты для продвижения, рекламы собственной продукции, товаров, работ и услуг должны руководствоваться интерпретациями ПКИ (SIC 32) - 32 «Нематериальные активы - затраты на интернет-сайт», где объясняется правила учета расходов связанных с разработкой интернет-сайта [ПКИ 32 (SIC 32)].

Для бизнеса интернет-сайт и социальные страницы выступают платформой для продвижения личного бренда, продажи товаров и услуг и мощного маркетингового инструмента. Для определения правильного порядка учета затрат по созданию и поддержанию интернет-сайтов необходимо оценить характер каждого вида деятельности, по которому понесены затраты. При этапе разработки сайта все расходы должны признаваться в момент их возникновения. Дальнейшая разработка приложений и инфраструктуры, графического дизайна и содержания разрабатывается не в рекламных целях и маркетинговых целях, соответственно все расходы, понесенные в данном этапе, должны включаться в стоимость нематериального актива, то есть должны капитализироваться. Следующий вид затрат – это затраты, понесенные при разработке материалов информационного контента, с целью рекламы и продвижения собственных товаров, работ и услуг компании. Они должны признаваться как расходы периода.

Странички в социальной сети является важной частью бизнес-процесса компании, которая ее использует, регламентируется документацией и имеет постоянные затраты на ее поддержание, основными из которых является интеллектуальная деятельность. Это является поводом проверить группу в социальной сети как нематериальный актив [Деймон Т., 2023].

В настоящее время часто практикуется реализация аккаунтов в социальных сетях, последующая оценка их стоимости, несомненно, зависят от количественных и качественных характеристик страниц в соцсетях. Классификацию факторов, влияющих на изменение стоимости страниц можно увидеть в таблице 1.

Таблица 1. Количественные и качественные характеристики страниц в социальных сетях

|

Характеристики социальных сетей |

||

|

Качественные характеристики |

Количественные характеристики |

|

|

Тип страницы |

Личный/бизнес |

Стоимость затрат на ведение страницы |

|

Тематика /категория |

Финансы/развлечения |

Количество подписчиков |

|

Контент |

Фото, видео и |

Уровень вовлеченности |

|

Качество аудитории |

Количество лайков |

|

|

Стабильность |

||

|

Актуальность |

||

-

4 Заключение

По итогам нашего исследования можно сделать следующие выводы:

Свовременное решение всех юридических вопросов, то есть оформление договоров со всеми лицами, участвующими в создании страницы: как с авторами, вносящими творческий вклад в создание результата, так и с лицами, оказавшими исключительно техническое, консультационное, организационное или материальное содействие - это важный этап и требует особого внимания, как для начинающего блогера, так и для компании.

По части учета выбрать наиболее подходящий режим налогообложения, с учетом особенностей деятельности, что определит выбор методологической основы ведения бухгалтерского учета деятельности.

Вести учет доходов в соответствии с МСФО (IFRS) 15 «Выручка по договорам с покупателями», некоторые существенные расходы капитализируются как активы по договору, которые амортизируются в течение срока действия договора. Для компании, использующей социальные странички в социальных сетях совместно с интернет-сайтом для продвижения, рекламы собственной продукции, товаров, работ и услуг должны руководствоваться интерпретациями ПКИ 32 (SIC 32) – «Нематериальные активы – затраты на интернет-сайты», который даст возможность правильно сформировать первоначаль- лять расходы по соответствующим видам затрат, а также в случаях реализации личных или корпоративных аккаунтов четкая оценка количественных и качественных показателей, способствуют определению справедливой стоимости актива при необходимости совер- ную стоимость актива, правильно распреде- шения сделки купли-продажи.

Список литературы Особенности учета и налогообложения деятельности блогеров в Кыргызстане

- Алексанян А.В. Сообщества в социальных сетях как объект оценки // Пермский финансовый журнал. - 2020. - № 1 (22). - С. 21-47. EDN: POVVAL

- Маковеева Е.Н., Кулькова Е.И.,Федоров В.А. Социальная сеть как нематериальный актив // Современные инновации. - 2016. - № 6 (8). EDN: WBNYXL

- Самарев М. Инфлюенсеры: кто это, как с ними работать и где найти. - [Электронный ресурс]. - Режим доступа: https://smmguru.info/inflyuensery-kto-eto-kak-s-nimi-rabotat-i-gde-najti.

- Ташкулова Г., Эргешова Ч., Обитшер кызы, Ж. Налогообложение электронной торговли в Кыргызстане // Вестник ОшГУ. - 2022. - № 1 (1). - С. 114-121. - [Электронный ресурс]. - Режим доступа: https://journal.oshsu.kg/index.php/economy/article/view/401.

- Томас Деймон, Учет влиятельных лиц: МСФО (IFRS) 15 в социальных сетях- [Электронный ресурс]. - Режим доступа: https://library.croneri.co.uk/cch_uk/aaws/aaws-ei23013-1.