Особенности учёта затрат и калькулирования себестоимости продукции молочного скотоводства для целей управления в АО ОПХ "Красная звезда"

Бесплатный доступ

В статье рассмотрен учёт затрат в молочном скотоводстве на примере предприятия Орловской области, приведена корреспонденция счетов по статьям затрат и выходу продукции молочного скотоводства, а также исчислена себестоимость 1 центнера молока и 1 головы приплода, на основании данных АО ОПХ «Красная звезда» Орловского района.

Учёт затрат в молочном скотоводстве, статьи затрат, себестоимость молока

Короткий адрес: https://sciup.org/140277007

IDR: 140277007

Features of cost accounting and calculation of production costs of dairy cattle for management purposes, the JSC EPF "Red star"

In the article the accounting cost in dairy farming on the example of enterprises of the Oryol region, given correspondence accounts for cost items and output of dairy cattle, and calculated the cost of 1 quintal of milk and 1 head of the offspring, based on the data of the JSC EPF "Red star" Orlovsky district.

Текст научной статьи Особенности учёта затрат и калькулирования себестоимости продукции молочного скотоводства для целей управления в АО ОПХ "Красная звезда"

Производство молока является одной из важнейших отраслей сельскохозяйственного производства Орловской области. Молочное животноводство оказывает большое влияние на экономику всего сельского хозяйства, поэтому производство молока имеет большое народнохозяйственное значение.

В современных условиях рыночной экономики себестоимость продукции является важнейшим показателем производственнохозяйственной деятельности организации. Исчисление данного показателя необходимо для оценки выполнения плана по нему и его динамики; определение рентабельности производства и отдельных видов продукции; выявление запасов снижения себестоимости продукции. Себестоимость является основой определения цен на продукцию. Её снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать её состав, структуру и факторы её динамики, методы калькуляции себестоимости.

Важную роль в решении поставленных задач должен играть точный и своевременный учет затрат.

Учет производственных затрат на предприятии АО ОПХ «Красная Звезда» ведется по калькуляционным статьям, что обеспечивает исчисление себестоимости единицы продукции (работ, услуг), а также позволяет определить эффективность и конкурентоспособность данного предприятия, выявить влияние факторов, сформировавших данный уровень себестоимости, а также искать пути снижения затрат или оптимизации структуры себестоимости продукции (работ, услуг).

Для получения необходимой информации, используемой при принятии управленческих решений, затраты, связанные с производством продукции

(работ, услуг) на предприятии АО ОПХ «Красная Звезда» группируются по следующим статьям:

-

1 .Материальные ресурсы, используемые в производстве, в том числе: корма; средства защиты животных; сырьё для переработки; нефтепродукты; топливо и энергия на технологические нужды; работы и услуги сторонних организаций;

-

2 . Оплата труда: основная; дополнительная; натуральная; другие выплаты;

-

3 .Отчисления во внебюджетные фонды;

-

4 .Содержание основных средств: амортизация; ремонт и

- техническое обслуживание основных средств;

-

5 . Работы и услуги вспомогательных производств;

-

6 . Налоги, сборы и другие платежи;

-

7 .Прочие затраты;

-

8 .Потери от брака, падежа животных

-

9 .Общепроизводственные расходы;

-

10 .Общехозяйственные расходы.

Корреспонденцию счетов по учету затрат и выходу продукции животноводства в АО ОПХ «Красная Звезда»» представим в виде таблицы 1.

Таблица 1 - Корреспонденция счетов по учету затрат и выхода продукции животноводства в АО ОПХ «Красная Звезда» Орловского района

Орловской области

|

Содержание операции |

Корреспонде нция счетов |

Сумма тыс.руб. |

Документ |

|

|

ДТ |

КТ |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Начислена заработная плата работникам молочного скотоводства |

20/2 |

70 |

4740 |

Ведомость начисления з/п |

|

Начислены обязательные отчисления страховых взносов на социальное страхование |

20/2 |

69 |

1375 |

Ведомость аналитического учета по счету 69 |

|

Списана стоимость израсходованного ГСМ в отрасли животноводства |

20/2 |

10/4 |

743 |

Учетный лист тракториста-машиниста, путевой лист трактора |

|

Списаны израсходованные корма |

20/2 |

10/7 |

27359 |

Ведомость учетарасхода кормов, лимитно-заборная карта |

|

Списаны израсходованные биопрепараты, медикаменты и другие средства на лечение животных |

20/2 |

10/8 |

1123 |

Накладная на списание медикаментов |

|

Начислена амортизация основных средств, используемых в молочном скотоводстве (ферма) |

20/2 |

02 |

973 |

Ведомость расчета амортизации |

|

Списаны услуги МТП |

20/2 |

23/3 |

404 |

Справка по закрытию счета 23/3 |

|

Списаны расходы по энергообеспечению ферм |

20/2 |

23/5 |

652 |

Справка по закрытию счета 23/5 |

|

Списаны общепроизводственные расходы |

20/2 |

25/2 |

1445 |

Справка по закрытию счета 25 |

|

Списана доля общехозяйственных расходы |

20/2 |

26/2 |

2214 |

Справка по закрытию счета 26 |

|

Оприходована продукция молочного скотоводства (в течении года по плановой себестоимости) приплод, прирост молоко навоз |

11 43 10 |

20/2 20/2 20/2 |

13145 26463 1593 |

Акт оприходования приплода, журнал учета надоя молока |

Для того чтобы определить экономическую эффективность производства молока на предприятии АО ОПХ «Красная Звезда», необходимо рассмотреть затраты на данный вид продукции.

Таблица 2 – Анализ состав и структуры затрат на производство молока (тыс. руб.) в АО ОПХ «Красная Звезда» Орловского района Орловской области, тыс. руб.

|

Статьи затрат |

Сумма затрат, тыс. руб. |

Структура, % |

||||

|

2015 г. |

2016 г. |

Абсол. откл. |

2015 г. |

2016 г. |

Абсол . откл. |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Заработная плата с отчислениями на соц. Нужды |

7435 |

8798 |

1363 |

18,22 |

18,71 |

0,49 |

|

Материальные затраты, вошедшие в себестоимость, всего, в том числе: |

31253 |

37040 |

5787 |

76,6 |

78,75 |

2,15 |

|

Корма |

23118 |

28498 |

5380 |

56,66 |

60,59 |

3,93 |

|

Нефтепродукты |

1653 |

1780 |

127 |

4,05 |

3,78 |

-0,27 |

|

Электроэнергия |

559 |

793 |

234 |

1,37 |

1,68 |

0,31 |

|

Запасные части |

4772 |

2577 |

-2195 |

11,7 |

5,48 |

-6,22 |

|

Оплата работ и услуг др. организаций, |

1140 |

3376 |

2236 |

2,79 |

7,18 |

4,39 |

|

В т. ч. ремонт техники |

- |

95 |

- |

0,20 |

- |

|

|

Зоо- и ветеринарное обслуживание |

1136 |

1373 |

237 |

2,78 |

2,92 |

0,14 |

|

Амортизация |

1104 |

984 |

-120 |

2,71 |

2,09 |

-0,62 |

|

Прочие затраты |

1009 |

211 |

-798 |

2,47 |

0,45 |

-2,02 |

|

Итого затрат |

40801 |

47033 |

X |

100 |

100 |

X |

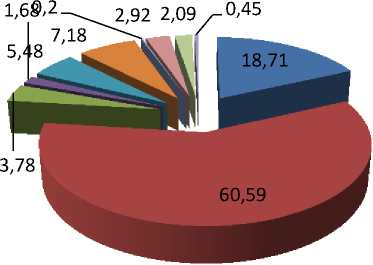

Анализируя показатели данной таблицы видно, что за исследуемый период затраты в АО ОПХ «Красная Звезда», анализ изменения отдельных видов затрат позволяет сделать вывод о том, что увеличение стоимости отмечено по всем статьям. На основании рассчитанных данных можно сказать, что в структуре затрат производства продукции животноводства наибольшее место занимают материальные затраты – 78,75 %. Среди них наибольшая доля принадлежит кормам – 60,59 %, затраты на запчасти – 5,48% и оплата работ и услуг других организаций – 7,18%.

Затраты на оплату труда составляют 3,78 % в общей сумме затрат. Амортизации основных средств и прочим затратам принадлежит 2,09 и 0,45 % соответственно.

Структура затрат на производство продукции животноводства в 2016г. в

АО ОПХ «Красная Звезда» Орловского района Орловской области приведена на рисунке 1.

-

■ Заработная плата с отчислениями на соц. нужды.

-

■ Корма

-

■ Нефтепродукты

-

■ Электроэнергия

-

■ Запасные части

-

■ Оплата работ и услуг др. организаций,

-

■ В т. ч. ремонт техники

-

■ Зоо- и ветеринарное обслуживание

-

■ Амортизация

-

■ Прочие затраты

Рисунок 1 - Структура общей суммы затрат на производство продукции животноводства в 2016г в АО ОПХ «Красная Звезда» Орловского района Орловской области

Затраты и производство продукции тесно связаны с первоначальной стоимостью выпуска продукции, т.е. с себестоимостью.

Себестоимость продукции по мнению Ефименко Е.Н. представляет собой «…затраты сельскохозяйственных предприятий на производство и реализацию единицы продукции, выраженные в денежной форме»1.

На сегодняшний день учет вместе с экономическим анализом призван следить за затратами на производство, выявлять причины перерасхода по сравнению с прошлыми периодами. Поэтому на одной из важнейших проблем на сельскохозяйственных предприятиях считается правильный выбор методики учета затрат и калькулирования себестоимости продукции.

Важным и ответственным этапом в учетной работе в АО ОПХ «Красная Звезда» является исчисление себестоимости. Для этого бухгалтера проверяют разграничение затрат и правильное отнесение их аналитические счета, уточняют все количественные показатели, отраженные по счету 20.2 «Животноводство». Особенно тщательную проверку проводят по количеству оприходованной продукции, в том числе основной и побочной

Объектами калькуляции по основному стаду крупнорогатого скота молочного направления является молоко и приплод, калькуляционной единицей – 1 ц и 1 голова.

В АО ОПХ «Красная Звезда» для определения себестоимости молока и приплода применяется комбинированный метод калькуляции.

Исходя из которого затраты собранные по дебету счета 20 «Основное производство» субсчета «Животноводство» распределяются следующим образом. Из общей суммы затрат на содержание основного стада за год исключается стоимость побочной продукции (навоза) в принятой оценке. Полученную необходимую сумму затрат, приходящуюся на сопряженную продукцию (молоко и приплод), распределяют: на молоко – 90%, на приплод – 10%.

Приведем расчет фактической себестоимости молока и приплода КРС в АО ОПХ «Красная Звезда» Орловского района Орловской области за 2016 год.

Сумма затрат по содержанию основного стада КРС молочного направления за отчетный год составила 33 364 000 рублей. За этот же период получено молока 20048 ц. по плановой себестоимости 1320 руб. за 1 ц, приплода 455 голов 6438,6 рублей за 1 голову, навоза 11 827 т в нормативной оценке на сумму 1 064 430 рублей, 16158 ц молока реализовано, 3890 ц. израсходовано на выпойку телятам. Приплод оставлен в хозяйстве на доращивание.

Фактическая себестоимость продукции животноводства в АО ОПХ «Красная Звезда» исчисляется следующим образом:

-

1. Определяем сумму фактических затрат, относящихся на сопряженную продукцию, которая составляет 32 299 570 рублей (33 364 000 – 1 064 430).

-

2. Распределяем оставшиеся затраты: на молоко – 29 069 613 руб. (32 299 750*90/100) и на приплод –3 229 957 руб. (32 299 570*10/100).

-

3. Фактическая себестоимость 1 ц молока составит 1450 руб . (29 069 613/20048).

-

4. Фактическая себестоимость 1 головы приплода составит 7098,8 руб (3 229 957/455).

-

5. Составим бухгалтерскую справку на закрытие аналитического счета 20.2 на предприятии АО ОПХ «Красная Звезда» в таблице 3.

-

6. Калькуляционная разница по реализованному молоку в АО ОПХ «Красная Звезда» списывается дополнительной записью: Дт 90 Кт 20/2 на сумму 2100581,60 руб.; по молоку, израсходованному на выпойку телятам – дополнительной записью Дт 10 Кт 20/2 на сумму 505671,40.

-

7. Калькуляционная разница по приплоду, оставляемому на доращивание в АО ОПХ «Красная Звезда», списывается дополнительной записью: Дт 11 Кт 20/2 на сумму 332587 рублей.

При исчислении фактической себестоимости продукции в конце года приступают к закрытию субсчета 20.2, которое сводится к выведению калькуляционной разницы.

Таблица 3 – Бухгалтерская справка на закрытие счета 20.2

аналитического счета «КРС» за 2016 год в АО ОПХ «Красная Звезда» Орловского района Орловской области

|

Вид продукции |

Валовой выход |

Плановая себестоимость |

Фактическая себестоимость |

Разница |

|||||

|

Едини цы |

Всего |

Едини цы |

всего |

на единицу |

Всего |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

|

Молоко, ц |

20048 |

1320 |

26463360 |

1450 |

29069613 |

130 |

2606253 |

||

|

Приплод, гол./ц. |

124/455 |

6438,6 |

2929563 |

7098,8 |

3229957 |

660,2 |

332587 |

||

|

Навоз, т |

11827 |

90 |

1064430 |

90 |

1064430 |

- |

- |

||

|

Всего |

х |

Х |

30457353 |

Х |

33364000 |

Х |

2938840 |

||

|

Списание калькуляционной |

разницы |

||||||||

|

в реализацию (90/2) |

на выпойку (43) |

на приплод (11) |

|||||||

|

Стоимость |

Стоимость |

Стоимость |

|||||||

|

90 |

10 |

11 |

|||||||

|

2100581,60 |

505671,40 |

- |

|||||||

|

- |

- |

332587 |

|||||||

|

- |

- |

- |

|||||||

|

2938840 |

|||||||||

В итоге аналитический счет «Основное стадо» закрывается и сальдо не имеет.

Рассмотрим в таблице 4 «Оценку эффективности производства молока» полную себестоимость, рассчитаем, насколько она увеличилась или уменьшилась по сравнению с 2016 годом.

Таблица 4 – Оценка эффективности производства молока в ОАО ОПХ «Красная Звезда» Орловского района Орловской области

|

Показатели |

2014г. |

2015г. |

2016г. |

Темп роста (снижения), %, раз |

|

1. Выручено от реализации продукции животноводства, тыс. руб. |

32284 |

32228 |

46215 |

143 |

|

2. Полная себестоимость реализованной продукции животноводства, тыс. руб. |

30594 |

31815 |

40584 |

133 |

|

3. Прибыль от продажи продукции животноводства, тыс. руб. |

1690 |

1413 |

5631 |

в 3 раза |

|

4.Уровень рентабельности деятельности животноводства, % |

5,52 |

1,30 |

13,87 |

X |

Финансовым результатом деятельности АО ОПХ «Красная Звезда» является увеличение прибыли от продажи продукции животноводства в 3 раза, что показывает увеличение выручки от реализации продукции животноводства на 43%. Уровень рентабельности деятельности предприятия по животноводству увеличился на 8,35 % в 2016 году по сравнению с 2014 годом, из-за увеличения выручки и себестоимости.

Главный путь снижения себестоимости молока – это приведение в действие резервов повышения продуктивности коров и увеличение валового надоя молока, недопущение сокращения скота, рациональное использование кормов2.

Развитие производства молока, как наиболее экономически рентабельного вида продукции даст возможность анализируемому хозяйству АО ОПХ «Красная Звезда» более полно использовать резервы, позволит увеличить рентабельность, прибыль и окупаемость затрат.

Список литературы Особенности учёта затрат и калькулирования себестоимости продукции молочного скотоводства для целей управления в АО ОПХ "Красная звезда"

- Приказ Минсельхоза РФ от 06.06.2003 № 792 «Об утверждении методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях».

- Букина О.В. «Резервы снижения себестоимости молока в Орловской области».// Вестник ИНЖЭКОНА 2010г.-№4102

- Ефименко Е. Н. Кооперация и интеграция в мясопродуктовом подкомплексе АПК. // Вестник СевКавГТУ, 2013. №1 (12).

- Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики / А.П. Зинченко. - М.: Изд-во МСХА, 2012. - с. 324.

- Уваркина Е.Ю. О конкурентоспособности молочного животноводства / Е.Ю. Уваркина // Молочная промышленность, 2013. - № 10.