Особенности управления рисками на предприятиях нефтегазовой промышленности в рамках системы менеджмента качества

Автор: Яшин Николай Сергеевич, Чернышова Татьяна Владимировна

Журнал: Экономический журнал @economicarggu

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 2 (50), 2018 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/149127304

IDR: 149127304

Текст статьи Особенности управления рисками на предприятиях нефтегазовой промышленности в рамках системы менеджмента качества

Характерной особенностью современного экономического рынка является производство качественных товаров и услуг с целью обеспечения конкурентоспособности действующих предприятий. Развитие конкуренции в российской экономике происходит одновременно с возникновением целого ряда разноуровневых экономических процессов и, как следствие, возникновением терминов и определений, не имеющих ранее широкой востребованности1. К числу таких терминов можно отнести понятие управленческого риска, означающее возможное возникновение убытков в процессе руководства предприятием по причине как форс-мажорных обстоятельств (стихийное бедствие, техногенная катастрофа и пр.), так и просчетов самого руководителя (нарушение договорных обязательств, криминальная конкуренция, превышение финансовых затрат и др.). И, если возникновение форс-мажорных обстоятельств не зависит от качества управления предприятием, то остальные факторы – это результат принятых управленческих решений самого руководителя2.

Возникает необходимость совершенствования процесса управления, в том числе за счет менеджмент качества с его традиционными методами и средствами, который поможет сформировать на предприятии уникальные конкурентные преимущества, способные обеспечить для них устойчивое развитие в долгосрочной перспективе3. Тем более, что в новой версии стандарта ГОСТ Р ИСО 9001-2015 акцентировано внимание на необходимости удовлетворения потребностей всех заинтересованных сторон, определения среды функционирования предприятия и внедрения риск-ориентированного мышления при управлении. Лидерство также является одним из новых приоритетных требований в соответствии с которым руководитель отвечает за результат принятия решения в процессе управления предприятием, а он подвержен управленческому, финансовому и репутационному рискам4. Однако сегодня российские предприятия, внедрившие в производство систему менеджмента качества, зачастую пренебрегают применением научно обоснованного инструментария в практике менеджмента, что создает трудности в стратегическом управлении и прогнозировании возможных рисков.

Рассмотрим основные аспекты, оказывающие влияние на риск-менеджмент предприятий нефтегазовой промышленности в рамках системы менеджмента качества.

Влияние управленческих затрат предприятия на возникновение рисков предприятий нефтегазовой промышленности в рамках системы менеджмента качества

Учитывая, что основными аспектами управленческого риска являются не только сложившаяся экономическая ситуация, недостаточная информативность и методы работы руководителя, но и превышение затрат над доходами предприятия (возможный ущерб) вследствие неверного управленческого решения, можно утверждать, что управление затратами предприятия является частью системы управления компании в целом.

Известно, что каждая компания, принимая какое-либо решение, стремится к получению максимально возможной прибыли, размер которой зависит от установленной стоимости продукции, а также от уровня затрат на ее выпуск и продажу. И, если производственные затраты формируют себестоимость продукции и изменяются в зависимости от объемов производства, то управленческие затраты влияют лишь на уменьшение дохода от продаж продукции и требуют принятия определенных мер по их снижению5.

Проблема управления затратами в целом, как и управленческими затратами в частности, является важной составляющей в вопросах системы управления рисками, поскольку соотношение доходов и расходов предприятия определяет его итоговое финансовое состояние, конечную прибыль и возможность дальнейшего развития. Эти вопросы нашли свое отражение в фундаментальных исследованиях таких ученых как А. Смит, К. Маркс, В. Петти, Д. Рикардо, Ф. Кене.

Современные российские и зарубежные ученые-экономисты уделяют большое внимание проблеме управления затратами: Л.И. Абалкин, А.С. Бакаев, М.И. Баканов, В.С. Барда, М.А. Бахрушина, В.М. Гальперин, В.А. Горемыкин, В.Я. Горфинкель, С.М. Игнатьев, А.Ф. Ионова, Н.П. Кондраков, Б.И. Майданчик, В.Ф. Палия, Г.В. Савицкая, О.С. Савченко, Я.В. Соколов, Э.А. Уткин, В.А. Чернов, А.Д. Шеремет и другие. Несмотря на определенные различия, которые присутствуют в их научных концепциях, но объединяет их – единое мнение о том, что в современных российских условиях грамотное управление затратами на предприятии способствует повышению эффективности его деятельности и росту кон-курентоспособности6.

Проблемы управленческого учета на предприятии достаточно часто рассматриваются в научных трудах, однако для предприятий нефтегазовой промышленности некоторые аспекты данной проблемы остаются не достаточно проработанными. Требуется как совершенствование существующих, так и создание новых концептуальных представлений, методического инструментария с учетом организационных и технологических особенностей предприятий для снижения управленческих затрат.

С целью выработки мер по снижению уровня управленческих затрат на предприятиях нефтегазовой промышленности, проведем анализ существующего уровня управленческих затрат в отраслевых организациях, близких друг другу по структуре производственной деятельности, кадровому потенциалу и экономическим показателям:

– АО «Газпром промгаз»;

– АО «МосгазНИИпроект»;

– ООО «ИПИГАЗ»;

– ООО «АНТ-Информ»;

– АО «Гипрониигаз»;

– АО «ВНИКТИ нефтехимоборудование».

Представим краткую характеристику деятельности рассматриваемых предприятий в таблице 1.

Таблица 1

Краткая характеристика деятельности предприятий нефтегазовой промышленности

|

Наименование предприятия |

Описание деятельности |

|

АО «Газпром промгаз» |

Научно-исследовательский и проектный институт ПАО «Газпром», основными направлениями деятельности которого являются проектноизыскательские, научно-исследовательские и опытноконструкторские работы в области распределения и использования газа, экспертиза проектной и сметной документации |

|

АО «МосгазНИИ-проект» |

Проектирование новых и реконструируемых газораспределительных сетей, предназначенных для обеспечения природным и сжиженным углеводородными газами потребителей (промышленные предприятия, тепловые станции, электростанции, котельные, объекты коммунально-бытового, сельскохозяйственного назначения и жилой фонд), использующих газ в качестве топлива, а также на выполнении пуско-наладочных работ на данных объектах |

Продолжение табл. 1

|

Наименование предприятия |

Описание деятельности |

|

ООО «ИПИГАЗ» |

Проектирование, инженерные изыскания, строительный контроль и экспертиза на объектах транспорта нефти и газа, в том числе газо-, нефте- и продуктопроводов, компрессорных и нефтеперекачивающих станций, резервуарных парков, перевалочных нефтебаз, обустройство месторождений |

|

ООО «АНТ-Информ» |

Проектно-изыскательские работы, строительство и реконструкция объектов газораспределения и газопотребления, внедрение АСУ ТП, работы в области теплоэнергетики, построение ИТ-инфраструктуры, телекоммуникационных и инженерных систем |

|

АО «Гипрониигаз» |

Действует на рынке газораспределения и газопотребления, при этом, как и все выбранные для сравнения организации, осуществляет проектноизыскательские и научно-исследовательские работы, строительство и техническое диагностирование объектов газовой отрасли, экспертизу промышленной безопасности, производство газового оборудования |

|

АО «ВНИКТИнефтехим-оборудование» |

Многопрофильная организация для решения проблем и задач, возникающих при эксплуатации, ревизии, ремонте и надзоре за техническим состоянием оборудования нефтеперерабатывающей и нефтехимической промышленности, имеющая в своем составе научно-исследовательскую, конструкторскую, диагностическую и производственноэкспериментальную базу, включающую аттестованные лаборатории: неразрушающего контроля и технической диагностики, испытания материалов, оборудования и элементов конструкций, ремонтной сварки, коррозии |

Таким образом, все выбранные для анализа предприятия подходят по своему роду деятельности, экономическому и кадровому потенциалу для сравнения финансовых показателей применительно к задаче оптимизации управленческих расходов.

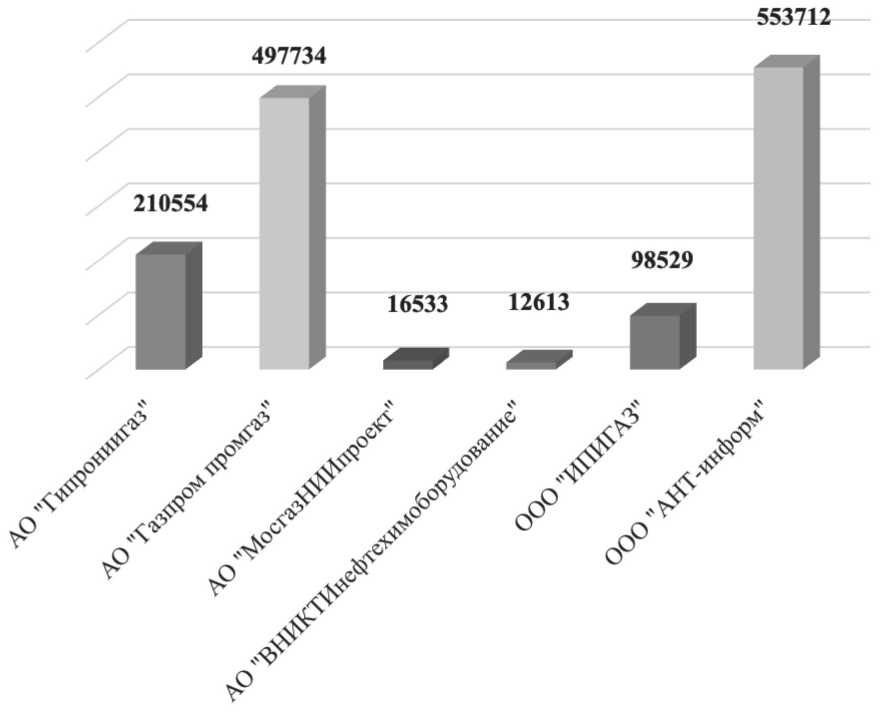

Управленческие расходы рассматриваемых организаций приведены на рисунке 1.

Рис. 1. Управленческие расходы сравниваемых организаций, тыс. руб.

Стоит отметить, что по абсолютному уровню управленческих расходов в тройку лидеров входят ООО «АНТ-Информ», АО «Газпром промгаз» и АО «Гипрониигаз». Однако, чтобы точно оценить уровень управленческих расходов, необходимо рассмотреть долю таких расходов в общей структуре затрат предприятия.

Сравнительный анализ управленческих расходов отраслевых организаций подробно представлен в таблице 2.

Данные таблицы 2 демонстрируют тренд на увеличение управленческих расходов с каждым годом по отрасли, при этом увеличение касается всех организаций, кроме АО «ВНИКТИ нефтехимоборудование». В среднем по отрасли произошло увеличение доли управленческих расходов на 30 % за рассматриваемый период. Рост управленческих расходов может быть обусловлен, как ростом цен на коммунальные услуги, энергоресурсы, программное обеспечение, инфляции, так и увеличением административно-управленческого и вспомогательного персонала.

Следует отметить, что в анализируемый период времени кризисные явления в российской экономике постоянно усиливались, что приводило к сокращению инвестиций в проекты, связанные с газораспределением, усилению конкурентной борьбы, неритмичности работы организаций, что также могло повлиять на увеличение управленческих расходов.

Доля управленческих затрат в общих расходах организаций отрасли

Таблица 2

|

Наименование Общества |

2012 |

2013 |

2014 |

2015 |

2016 |

|

АО «Гипрониигаз» |

25,2 % |

18 % |

23 % |

20 % |

23 % |

|

АО «Газпром промгаз» |

8,9 % |

9,7 % |

13,4 % |

17,4 % |

22 % |

|

АО «МосгазНИИпроект» |

34,3 % |

42,5 % |

55,6 % |

42,8 % |

68,7 % |

|

АО «ВНИКТИ нефтехимоборудование» |

26,1 % |

27,9 % |

23,6 % |

21,3 % |

21,3 % |

|

ООО «ИПИГАЗ» |

11,1 % |

10 % |

13 % |

21 % |

15 % |

|

ООО «АНТ-Информ» |

10,6 % |

10,6 % |

13,3 % |

14,6 % |

14,2 % |

|

Средняя по отрасли |

19,3 % |

19,8 % |

23,6 % |

22,8 % |

27,4 % |

Источник: информационный ресурс Rusprofile

По имеющейся информации АО «ВНИКТИ нефтехимоборудование» работает в менее жестких условиях, когда прогнозируемые плановые показатели подтверждаются равномерной загрузкой объемами работ и фактической работой по утверждаемой смете. Очевидно, что в АО «ВНИКТИ нефтехимоборудование» существует план ежегодного снижения управленческих расходов, который успешно реализуется.

Стоит отметить, что управленческие расходы АО «Гипрониигаз» (23 %) не превышают среднеотраслевой показатель, они близки к управленческим расходам АО «Газпром промгаз» (22 %) и АО «ВНИКТИ нефтехимо-борудование» (21,3 %), которые являются вполне успешными компаниями. Если пренебречь очень высоким уровнем управленческих расходов в АО «Мосгазниипроект» (68,7 %), что свидетельствует о серьезном кризисе в этой известной и уважаемой в профессиональной среде организации, то желаемый среднеотраслевой уровень управленческих расходов может составить примерно 20,5 %.

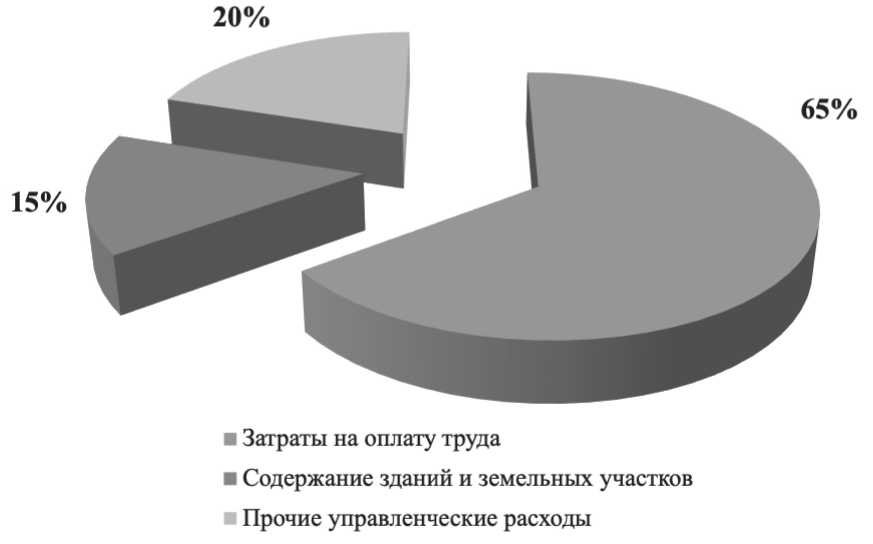

Рис. 2. Доли управленческих расходов предприятий нефтегазовой промышленности

На рисунке 2 приведены основные управленческие расходы рассматриваемых предприятий нефтегазовой промышленности.

Наибольшую долю в управленческих расходах рассматриваемых нефтегазовых предприятий составляет оплата труда – порядка 60–65 %, содержание административных зданий, сооружений и земельных участков – порядка 10–15 %, 20–30 % занимают прочие управленческие расходы (амортизация и расходы на ремонт основных средств управленческого и общехозяйственного направления, расходам на информационные, аудиторские и прочие услуги).

Положительная динамика управленческих расходов предприятий нефтегазовой промышленности в последние годы негативно сказывается на росте их прибыли. В целях оптимизации эффективности финансовой деятельности, сокращения управленческих рисков и соблюдения требований системы менеджмента качества, необходимо разрабатывать и осуществлять мероприятия по постоянному снижению управленческих расходов.

Поскольку управленческие расходы Общества условно разделены на три большие группы (рисунок 2) работу по их сокращению рекомендуется вести одновременно по всем трем направлениям.

-

1. Сокращение затрат на оплату труда подразделений, оплата труда сотрудников которых относится к управленческим расходам.

-

2. Сокращение затрат на содержание административных зданий, сооружений и земельных участков, доля которых в общих управленческих затратах составляет 15 %.

-

3. Сокращение прочих управленческих расходов (амортизация и расходы на ремонт основных средств управленческого и общехозяйственного направления, расходам на информационные, аудиторские и прочие услуги), доля которых в общих управленческих затратах составляет 20 %.

Доля затрат на оплату труда в общих управленческих затратах составляет 65 %. Анализ оплаты труда показал существенный потенциал снижения затрат по функциональным службам предприятий. Кроме того, выявлены случаи дублирования функций, плохо прописанных должностных обязанностей в имеющихся должностных инструкциях.

Оптимизация управленческих расходов по пунктам 2 и 3 должна осуществляться в постоянном режиме с помощью хорошо известных стандартных процедур и мер, направленных на экономию всех закупаемых видов ресурсов, продукции и услуг. Например, возможно использование таких мер, как усиление контроля за потреблением электроэнергии (установка энергосберегающего осветительного оборудования, датчиков движения, преобразователей частоты и так далее); перевод части затрат по электроэнергии и газу на счет «Производственные затраты» и распределение их по производственным подразделениям (это же можно распространить на затраты на транспорт, включая ГСМ, при осуществлении командировок сотрудниками производственных подразделений); перевод управленческих затрат НПЦ (или части затрат) на счет «Производственные затраты НПЦ»; совершенствование закупочной деятельности в части поиска новых поставщиков продукции и услуг, предлагающих более выгодный уровень цен и т.п.

Также при разработке путей оптимизации управленческих затрат следует рассмотреть возможность применения различных способов повышения эффективности затрат без снижения их абсолютной величины, то есть существенного увеличения объемов реализации без роста управленческих затрат или с их минимальным ростом, что приведет к относительному снижению их доли в выручке предприятий.

Влияние кадрового потенциала на возникновение рисков предприятий нефтегазовой промышленности в рамках системы менеджмента качества

Неотъемлемой составляющей управленческой деятельности предприятий нефтегазовой промышленности является персонал, поэтому обеспечение мотивации его деятельности будет положительно влиять не только

Отсутствие карьерного роста

Дублиров функций 7,

Неравномерная загрузка работой 14,2%

Рис. 3. Основные причины неудовлетворенности персонала нефтегазовых предприятий

Слабая соци защищенно

Материальная

на повышение эффективности функционирования производства, но и на снижение управленческих рисков7. Так, российские ученые (А.В. Барышева, Ю.А. Белова, А.Я. Кибанов, Ю.А. Каверина, Е.И. Комаров, Н. Лебедева, Т.Н. Лобанова) в своих исследованиях подтверждают взаимосвязь мотивационных систем и эффективности управления экономикой предприятия.

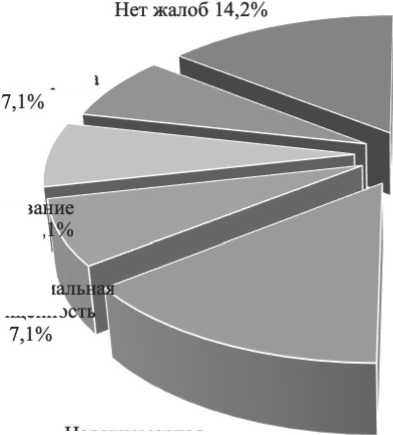

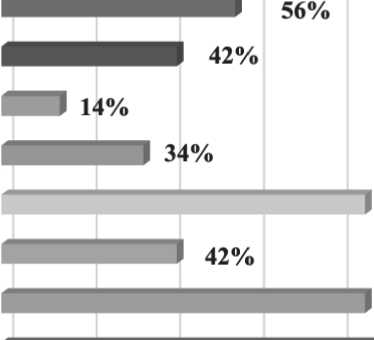

В настоящий момент руководители большинства независимых предприятий нефтегазовой промышленности в качестве мотивационных мер в отношении персонала используют финансовое вознаграждение: повышение окладов, выплата премий, предоставление ссудных займов. Тем не менее, такая материальная мотивация не всегда является «прозрачной» для сотрудников: не понятна периодичность повышения заработной платы, порядок предоставления займов, размер премиальной части. Можно сказать, что подобные меры мотивации являются малоэффективными, о чем свидетельствуют результаты проведенных опросов (рисунок 3).

По результатам оценки были выявлено, что основными причинами неудовлетворенности персонала, несмотря на существующую материальную мотивацию, является материальная неудовлетворенность (49,7 %), в редких случаях большая или неравномерная загрузка в течение года (14,2 %), слабая социальная защищенность (7,1 %), дублирование функций (7,1 %) и отсутствие карьерного роста (7,1 %). Лишь 14,2 % подчиненных всем полностью удовлетворены.

Элементы состязательности

87%

87%

| 94%

0% 20% 40% 60% 80% 100%

Боязнь потерять работу

Соц.-экономическая ситуация в стране

Эконом, нововведения компании

Трудовой настрой коллектива

Меры административного воздействия

Моральное стимулирование

Материальное стимулирование

Количество персонала, %

Рис. 4. Факторы, существенно повышающие уровень трудовой активности

В работе основную часть персонала удовлетворяют отношения с коллегами и непосредственным руководителем, режим работы, разнообразие работы, самостоятельность в работе, необходимость решения новых проблем, соответствие работы личным способностям, уровень организации труда, уровень технической оснащенности.

В наибольшей степени уровень трудовой активности, по мнению сотрудников, существенно повышают материальное и моральное стимулирование, трудовой настрой коллектива, боязнь потерять работу и элементы состязательности (рисунок 4).

Полученные в ходе исследования данные позволяют говорить не только о наличии определенных болевых точек в существующей системе мотивации персонала, но и о достаточно высоком уровне заинтересованности сотрудников в сохранении своих рабочих мест и построении своей дальнейшей карьеры именно в существующих организациях.

По результатам проведенного исследования были сформулированы основные обобщенные меры, реализация которых позволит усилить мотивацию персонала к эффективному и качественному труду:

– совершенствование системы материального стимулирования в части повышения ее прозрачности и объективности;

– создание прозрачного и формализованного порядка обеспечения карьерного роста и социальной защиты сотрудников (системы оценки эффективности персонала, создание кадрового резерва по результатам оценки эффективности персонала, выдача ссудных займов, направления на обучение, документально подтвержденный социальный пакет сотрудника и пр.).

Влияние организационной среды на возникновение рисков предприятий нефтегазовой промышленности в рамках системы менеджмента качества

Существует множество определений среды организации в исследованиях разных групп ученых-экономистов, однако, неоднозначность определений в различных высказываниях позволяет сделать вывод, что до настоящего момента единый подход к пониманию среды предприятия не выработан, однако, ГОСТ Р ИСО 9001-2015 обязывает руководителей организаций определять внешние и внутренние факторы среды, относящиеся к ее намерениям и стратегическому направлению и влияющие на ее способность достигать намеченного результата системы менеджмента качества8. Таким образом, последняя версия стандарта обозначает однозначную взаимосвязь современных систем менеджмента качества со стратегическим управлением предприятия9.

С целью определения состояния организационной среды предприятий нефтегазовой промышленности в рамках действующей системы менеджмента качества, применяют инструменты стратегического анализа, выбор которых зависит от точного представления намеченных целей и грамотной организации проведения самого анализа.

Сегодня нефтегазовая промышленность является одной из ведущих и перспективных отраслей в российской экономике, представляя одновременно одну из основных статей пополнения государственного бюджета и крупнейшим потребителем инновационной продукции развивающихся предприятий. В этой связи бизнес по продаже газового оборудования достаточно перспективен и востребован на газовом рынке.

В качестве наиболее крупного центра производства газового оборудования, безусловно, признается Саратовская область, где выпуск таких изделий составляет порядка 67 – 75 % от общероссийского объема производства.

С целью определения оптимального и эффективного управления предприятиями-изготовителями газового оборудования в Саратовском регионе применим SWOT-анализа, который поможет выявить и структурировать сильные и слабые стороны рынка производства газового оборудования на уровне предприятия, а затем с помощью этих методов определить потенциальные возможности и угрозы, существующие и исходящие извне для развития рынка на уровне региона.

Учитывая сильные и слабые стороны предприятий-изготовителей Саратовского региона, а также возможности и угрозы рынка для данного типа предприятий, сформируем матрицу SWOT-анализа, в которой сформулированы открывающиеся перед ними перспективы и грозящие им опасности (таблица 3).

Матрица SWOT-анализа

Таблица 3

|

Возможности |

Угрозы |

|

|

Высокая емкость рынка Прогнозируемый рост спроса Благоприятный сдвиг курса валют Падение уровня инфляции Рост доходов потребителей Расширение газификации регионов Внедрение инноваций в конструкцию ГРПШ |

Дорогостоящая продукция не пользуется спросом Спад или отсутствие спроса Неблагоприятный сдвиг курса валют Неблагоприятные изменения в налоговой политике Решения по импор-тозамещению Перевод газификации жилых домов на электрообеспечение Рост спроса на аналогичную продукцию |

|

|

Сильные стороны |

Как воспользоваться возможностями? |

За счет чего можно снизить угрозы? |

|

Комплектующие изделия известного бренда Собственная производственная база Наличие постоянных заказчиков Хорошая репутация предприятия Высококвалифицированный рабочий персонал |

Расширение рынка сбыта ГРПШ за счет поиска новых крупных заказчиков. Снижение стоимости за счет падения курса валют при закупке комплектующих. |

Внедрение маркетинговой политики исключит риски отсутствия спроса. Оптимизации затрат и снижении себестоимости |

Продолжение табл. 3

|

Слабые стороны |

Что может помешать воспользоваться возможностями? |

Самые большие опасности фирмы |

|

Отсутствие заинтересованности в развитии предприятия у рядовых сотрудников Завышенная себестоимость изделия Слабая сбытовая политика Отсутствие собственного производства Низкая прибыль и рентабельность Низкая степень автоматизации производства Большие затраты времени на изготовление |

Завышенная стоимость продукции не даст вывести товар на рынок. При расширении газификации новые потребители могут отказаться от закупок продукции по причине высокой стоимости. Большие затраты времени на производство продукции в связи с отсутствием автоматизации повлекут отказ от изготовления большой партии товара. |

Полное падение спроса по причине: – отказа крупных постоянных заказчиков от сотрудничества; – закрытия производства; – запрета на газификацию жилых домов. |

Результаты анализа позволили сформировать основные направления развития для предприятий-изготовителей газового оборудования в Саратовском регионе. Так было выявлено, что рынок производства газового оборудования, несмотря на достаточно высокую конкуренцию, является весьма емким со стабильно растущим спросом, что делает его привлекательным для производителей газового оборудования. Однако высокая конкуренция требует от производителей гибкой ценовой политики с целью увеличения спроса и расширения рынка сбыта. Кроме того, решения по импортозамещению, принимаемые на уровне органов власти и руководства государственных корпораций, создают риски ограничений на ввоз и использование зарубежной продукции для предприятий, использующих импортное комплектующее оборудование.

Основными факторами внутренней среды предприятий, оказывающими главное влияние на спрос газового оборудования, являются высокое качество продукции и комплектующих изделий, низкая стоимость товара, высокая квалификация персонала. Высокая стоимость производимой продукции, отсутствие автоматизированного производства и практическое отсутствие маркетинговой политики не позволят предприятиям выйти на конкурентный рынок.

Учитывая вышесказанное, основными мероприятиями по оптимизации и эффективности управления предприятиями-производителями газового оборудования Саратовского региона являются:

– снижение затрат за счет внедрения следующих мероприятий:

-

а) оптимизации системы оплаты труда с проведением хронометража рабочего времени;

-

б) оптимизация структуры и штатного расписания;

-

в) переход на автоматизированное производство.

-

– расширение рынка сбыта за счет:

-

а) развития активной маркетинговой политики;

-

б) мотивационной кадровой политики;

– повышение качества производимой продукции за счет:

-

а) результативного функционирования системы менеджмента качества;

-

б) внедрения и развития современных инструментов менеджмента качества (бережливое производство, процессный подход и др.);

-

в) ориентации на требования потребителей и других заинтересованных сторон;

-

г) развития риск ориентированного мышления в рамках систем менеджмента качества.

Применяемые концепции управления в современном промышленном производстве должны способствовать развитию и наиболее выгодному использованию уникальных конкурентных преимуществ, в том числе и активному применению оригинальных управленческих технологий менеджмента качества и стратегического управлении.

Список литературы Особенности управления рисками на предприятиях нефтегазовой промышленности в рамках системы менеджмента качества

- Andreeva T., Popova L., Yashin N., Zhulina E. Integration of Strategic and Quality Management in Oil and Gas Companies of Russia. Quality-Access to Success, 2018, vol. 19, no. 163 (April), p. 81.

- Андреева Т.А. Развитие методологии интегрированной системы менеджмента качества и стратегического управления. Саратов, 2015. 164 с.

- Андреева Т.А. Менеджмент качества как фактор повышения конкурентоспособности // Актуальные проблемы управления: теория и практика. Саратов, 2017. С. 47.

- Попова Л.Ф. Внедрение риск-менеджмента в систему управления качеством предприятия // Вестник Саратовского государственного социально-экономического университета. 2017. № 5 (69). С. 105.

- Ионова А.Ф., Селезнева Н.Н. Анализ финансово-хозяйственной деятельности организации. Москва, 2005. С. 155.

- Гордеева Е.Е. Управленческий учет и анализ затрат на производство в нефтеперерабатывающей промышленности. Москва, 2010. С. 22.

- Андреева Т.А., Яшин Н.С. Развитие системы вовлечения персонала в рамках системы менеджмента качества организации // Вестник Саратовского государственного социально-экономического университета. 2018. № 4 (73). С. 130-138.

- Гугелев А.В., Андреева Т.А., Попова Л.Ф. Инструменты управления качеством отраслевых стандартов // Вестник качества. 2017. № 2 (137). С. 48.