Особенности взаимодействия бизнес-единиц транспортной компании при формировании бюджета запасов и закупок

Автор: Дементьев А.П., Северова М.О., Дрожжина И.В.

Статья в выпуске: 3, 2023 года.

Бесплатный доступ

Повышение эффективности управления материальными ресурсами - одна из важнейших задач крупнейшей транспортной компании ОАО «РЖД». Особенности функционирования вертикально интегрированного холдинга отражаются на всех этапах жизненного цикла организации управления материальными ресурсами с момента определения их потребности, формирования экономически обоснованного уровня бюджета запасов и закупок до момента поступления и списания. Авторами проводились исследования взаимодействия структурных подразделений железнодорожного инфраструктурного комплекса в процессе формирования потребности в материальных ресурсах в соответствии с регламентом и его фактическое состояние. Анализировались используемые информационные системы и нормативные документы, определяющие и формирующие производственную программу отраслевых хозяйств как основу определения потребности в материальных ресурсах. Это позволило выявить проблемные места в процессе и дальнейшие направления детализации исследования.

Материально-технические ресурсы, планирование, формирование заявки на поставку

Короткий адрес: https://sciup.org/148327002

IDR: 148327002 | УДК: 656.073 | DOI: 10.18101/2304-4446-2023-3-41-53

Interactional features of business units in a transport company under the formation of a budget for supply and procurement

Improving the efficiency of managing material resources is a crucial task for Russian Railways (RZD), the largest transport company. The unique characteristics of the transport company, which are vertically integrated in the structure, impact every stage of the organization's material resource management, from determining needs and establishing a budget for supply and procurement, to receiving and disposing of resources. The authors have conducted research on how different units within the railway infrastructure complex interact during the process of determining material resource needs, both in accordance with regulations and in practice. They have analyzed information systems and regulatory documents used to determine and shape the production program of industry enterprises, which serve as the foundation for determining material resource needs. This analysis has helped identify problem areas in the process and provided guidance for further research.

Текст научной статьи Особенности взаимодействия бизнес-единиц транспортной компании при формировании бюджета запасов и закупок

Дементьев А. П., Северова М. О., Дрожжина И. В. Особенности взаимодействия бизнес-единиц транспортной компании при формировании бюджета запасов и закупок // Вестник Бурятского государственного университета. Экономика и менеджмент. 2023. № 3. С. 41–53.

Основополагающим требованием к качеству системы управления материальными ценностями любой компании является ее способность обеспечивать своевременное удовлетворение потребностей ее структурных подразделений в материально-технических ресурсах с учетом бюджетных ограничений. Реализация этого требования в ОАО «РЖД» осуществляется через систему бюджетного управления, составной частью которой выступает бюджет запасов и закупок (БЗЗ). Данный бюджет предназначен для планирования процесса движения запасов и контроля за уровнем остатков материально-технических ресурсов (МТР) и представляет собой совокупность показателей, отражающих движение запасов МТР. Бюджет формируется с целью обеспечения сбалансированного движения запасов МТР на принципах оптимальности и достаточности запасов для освоения планового объема работ и ведения хозяйственной деятельности. В связи с этим бюджет запасов и закупок формируется в соответствии с потребностью подразделений ОАО «РЖД» в МТР для выполнения производственной программы с учетом установленных целевых параметров по содержанию запасов МТР.

Следует отметить, что система управления материальными ресурсами в компании ОАО «РЖД» характеризуется существенной централизацией в отношении процедур закупок и снабжения, что накладывает определенные ограничения на показатели эффективности (скорость оборота МТР, норматив производственных запасов и др.). Авторами рассматривались вопросы формирования бюджета запасов и закупок и взаимодействие причастных к этому бизнес-единиц на примере крупнейшего затратообразующего функционального филиала компании — дирекции инфраструктуры (ДИ) [1, 2].

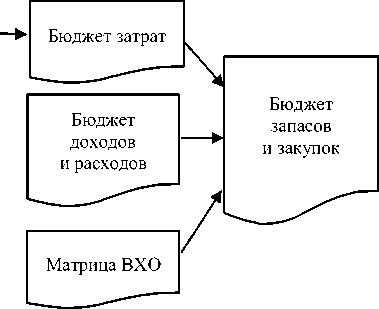

Показатели бюджета запасов и закупок формируются на основании соответствующих показателей бюджетов затрат по всем видам деятельности суммарно, а также матрицы внутрихозяйственных операций (ВХО). В свою очередь, планируемые в бюджете запасов и закупок показатели используются в финансовом плане, прогнозном балансе, бюджете расчетов с поставщиками и подрядчиками, в бюджете НДС. Схематично взаимосвязь бюджета запасов и закупок с другими бюджетами представлена на рисунке 1.

Кроме того, при формировании бюджета запасов и закупок учитываются данные по ожидаемому наличию запасов на начало периода, планируемое получение МТР от других филиалов и иные поступления и выбытия МТР, отражение которых не учтено в бюджетах затрат и матрице ВХО.

Бюджет производства

Финансовый план

Прогнозный баланс Бюджет доходов и расходов

Бюджет расчетов с поставщиками и

подрядчиками

Рис. 1. Взаимосвязь бюджета запасов и закупок с другими бюджетами

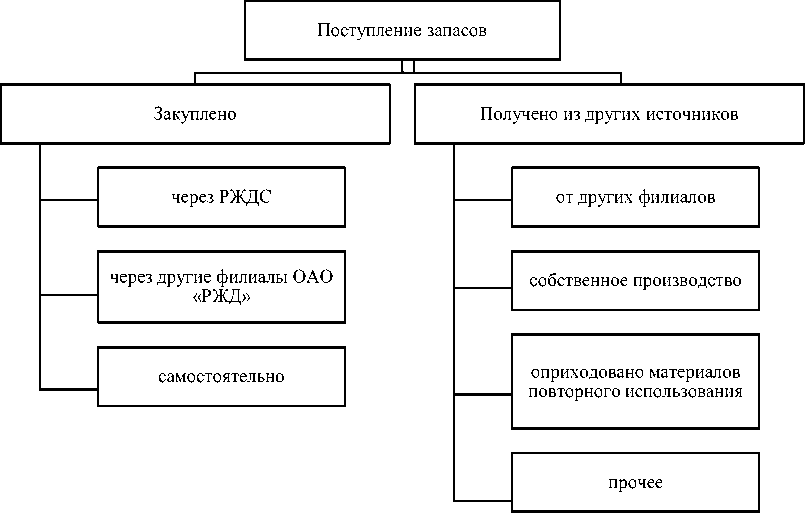

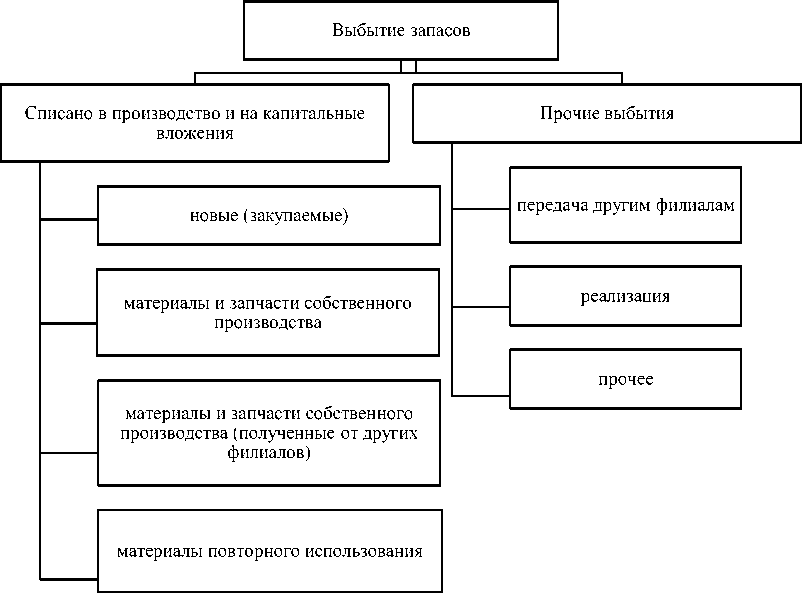

Таким образом, формирование бюджета запасов и закупок представляет собой сложный процесс, являющийся составной частью общего процесса управления материальными ценностями, и требует эффективного взаимодействия структурных подразделений, участвующих в этом процессе. Взаимосвязь процесса формирования бюджета запасов и закупок с другими бизнес-процессами в сфере управления материальными ресурсами определяющую необходимость взаимодействия причастных подразделений, можно увидеть, рассмотрев структуру бюджета, который включает следующие разделы: сырье и материалы; готовая продукция; товары 1 . Внутри каждого из разделов раскрывается процесс движения ценностей. В частности, раздел «Сырье и материалы» включает следующие укрупненные показатели, отражающие процесс движения материальных ценностей: запасы на начало периода; поступление запасов; выбытие запасов; запасы на конец периода. Показатели «поступление запасов» и «выбытие запасов» раскрываются по способам поступления и направлениям выбытия запасов (рис. 2, 3).

Рис. 2. Детализация показателя «поступление запасов»

Рис. 3. Детализация показателя «выбытие запасов»

Таким образом, показатель «поступление запасов» отражает планируемую закупку материально-технических ресурсов, а также их поступление из других источников. Закупка материально-технических ресурсов включает в себя централизованную закупку через центральную дирекцию закупок и снабжения (ЦДЗС), закупку, осуществляемую силами других подразделений ОАО «РЖД», а также самостоятельную закупку. Получение материально-технических ресурсов из других источников отражает сумму поступления материально-технических ресурсов от других филиалов по внутрихозяйственным расчетам, сумму поступления материально-технических ресурсов, изготовленных или отремонтированных (восстановленных) в результате собственной деятельности, сумму запасов материально-технических ресурсов, полученных в процессе производства товаров (выполнения работ, оказания услуг), которые могут быть использованы повторно, а также прочее поступление запасов, отражающее поступление излишков материально-технических ресурсов по результатам инвентаризации имущества, оприходование МТР в соответствии с учетной политикой ОАО «РЖД», приобретение которых планируется за счет других элементов затрат и др.

Списание материально-технических ресурсов в производство и на капитальные вложения детализируется в зависимости от характера их возникновения. Прочие выбытия запасов связаны с передачей другим филиалам

(отражается выбытие по внутрихозяйственным расчетам), реализацией запасов МТР, а также со списанием запасов с отнесением на финансовый результат (убытки), например, недостачи и потери, выявленные в результате инвентаризации, запасы частей, не подлежащих ремонту, и т. д.

По разделам «Готовая продукция» и «Товары» предусмотрено планирование соответствующих показателей на начало и конец периода, а также поступление и выбытие запасов за рассматриваемый период. Кроме того, в бюджете отражаются такие показатели, как «обеспеченность запасами для производственного процесса в днях потребления» и «норматив запасов для производственного процесса».

Изучение нормативной документации (Методические рекомендации по формированию бюджета запасов и закупок в ОАО «РЖД», Регламент организации материально-технического снабжения филиалов и дочерних и зависимых обществ ОАО «РЖД», Регламент бюджетирования и планирования поставок материально-технических ресурсов для центральной дирекции инфраструктуры, распоряжения ОАО «РЖД» «Об утверждении документов в области бюджетного управления» (вместе с регламентом и порядком)) и работа с участниками процесса на уровне дирекции инфраструктуры (ДИ) показали, что для формирования планового годового бюджета запасов и закупок используются разнообразные данные, подготавливаемые различными функциональными подразделениями 1 .

Так, для заполнения показателя «запасы на начало периода» используются ожидаемые данные по наличию остатков МТР на конец текущего года (года, предшествующего планируемому). Согласно распоряжению центральной дирекции инфраструктуры № ЦДИ-386/р от 29.04.2021 «Об утверждении Регламента бюджетирования и планирования поставок материально-технических ресурсов для центральной дирекции инфраструктуры» ДИ 2 в срок до 18 октября года, предшествующего планируемому, направляет в адрес ЦДИМТР (отдел координации поставок материально-технических ресурсов) следующую информацию:

-

– ожидаемое исполнение бюджета запасов и закупок текущего года;

-

– структура ожидаемых запасов материально-технических ресурсов на конец текущего года с распределением по отраслевым службам;

-

– планируемое получение МТР от других филиалов;

-

– планируемые поступления и выбытия МТР, не отраженные в бюджетах затрат и матрице ВХО на планируемый год;

-

– предложения по финансированию материалов за счет получения выплат от страховых компаний;

-

– предложение по передаче финансирования на закупку МТР через другие филиалы;

-

– предложения по финансированию децентрализованной закупки МТР.

Первичное ознакомление с процессом формирования бюджета запасов и закупок позволяет представить основные показатели бюджета, отражающие движение МТР (для раздела «Сырье и материалы»), и данные, необходимые для их формирования (с указанием причастных подразделений), в виде схемы, представленной на рисунке 4. Анализ полученной схемы позволяет говорить о том, что процесс формирования планового годового бюджета запасов и закупок построен на использовании информации, являющейся результатом других процессов. Кроме того, становится очевидным большое число подразделений ДИ, участвующих в данном процессе.

Запасы на начало периода

Поступление запасов

Выбытие запасов

Запасы на конец периода

Ожидаемые данные по наличию остатков МТР на конец года, предшествующего s планируемому

Структура ожидаемых запасов МТР на конец года, предшествуещего планируемому

Планируемое поступление / выбытие МТР, не отраженное в БЗЗ

ожидаемое исполнение БЗЗ текущего года ДИМТР, П, В, Ш*

Планируемая закупка МТР (централизованная или децентрализованна я поставка)

Получение МТР из других источников

бюджет производства, бюджет затрат, матрицы ВХО П, В, Ш, ДИЭ, ДИФ, ДИИНВ*

Величина запасов МТР, списываемых в производство и на капитальные вложения

г Сумма показателй "норматив запасов для производственного процесса" и "запасы, не участвующие в процессе производства"

Прочее выбытие МТР

бюджет затрат, матрицы ВХО, бюджет доходов и расходов

П, В, Ш, ДИЭ, ДИФ, ДИИНВ*

Проверка: "запасы на начало периода" + "поступление запасов" — "выбытие запасов" -- целевой расчетный показатель

ДИМТР*

Рис. 4. Данные для формирования планового годового бюджета запасов и закупок: * отраслевые хозяйства ДИ — хозяйство пути (П), вагонное (В), автоматики и телемеханики (Ш); ДИЭ — служба экономики ДИ; ДИФ — служба финансов ДИ;

ДИИНВ — служба инвестиций ДИ.

Необходимо отметить, что в соответствии с нормативной документацией в случае несоответствия сформированной суммы закупки МТР целевым параметрам по содержанию запасов МТР на конец периода производится вовлечение в производство излишних остатков МТР в запасах на начало периода путем сокращения закупки МТР на соответствующую величину. В денежном выражении данный принцип на уровне ДИ реализуется при формировании бюджета запасов и закупок. Однако при проведении инженерно-экономического мониторинга процесса движения МТР выявлено, что при планировании и учете отдельных позиций МТР в натуральном выражении возникают сложности. Этот вопрос требует дополнительного изучения на следующих этапах исследования.

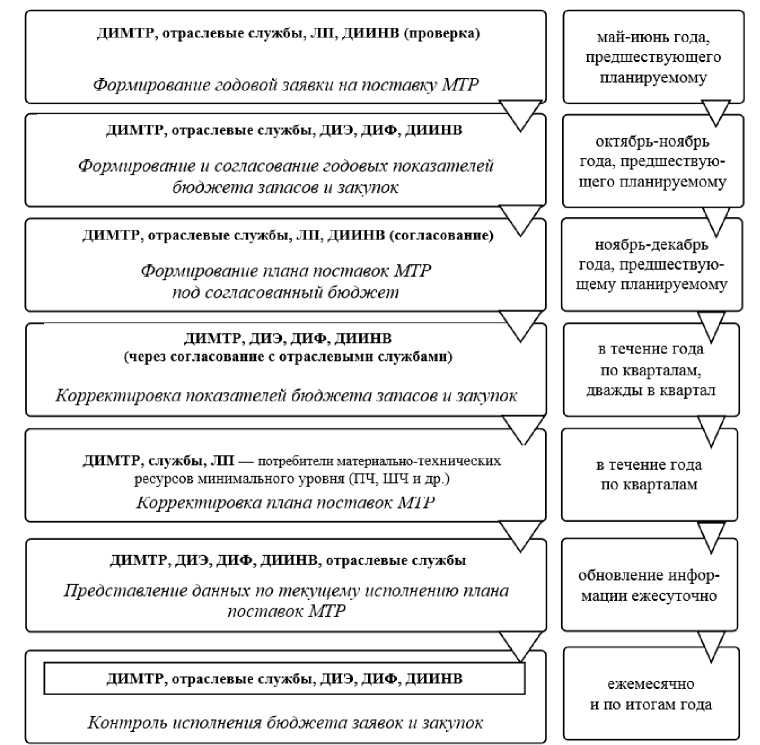

Одним из документов, отражающих взаимосвязь процесса формирования бюджета запасов и закупок с другими процессами в области управления МТР, является Регламент бюджетирования и планирования поставок материальнотехнических ресурсов для центральной дирекции инфраструктуры 1 . Данный регламент определяет порядок взаимодействия структурных подразделений центральной дирекции инфраструктуры, в том числе подразделений региональной дирекции, в части формирования бюджета запасов и закупок и проведения заявочной кампании на поставку МТР. Основные процессы, описанные данным регламентом, с указанием причастных подразделений региональной дирекции инфраструктуры представлены на рисунке 5. Отдельно регламентом выделяется процесс формирования и корректировки плана поставок основного вида материальных ресурсов — материалов верхнего строения пути (МВСП). Стоит отметить, что в каждом процессе бюджетирования и планирования поставок МТР задействовано большое количество участников, что определяет высокий уровень сложности этих процессов. А участие вышестоящих подразделений еще больше их усложняет.

Важным моментом в формировании и исполнении бюджета запасов и закупок, требующим внимания и являющимся потенциальной причиной возможных сложностей, является календарный график исполнения этих процессов. Так, процесс формирования годовой заявки на поставку МТР происходит в июне, притом, формирование и согласование годовых показателей бюджета запасов и закупок происходят в ноябре.

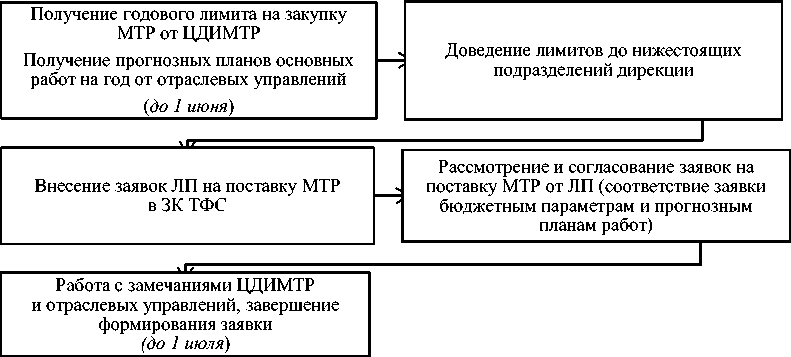

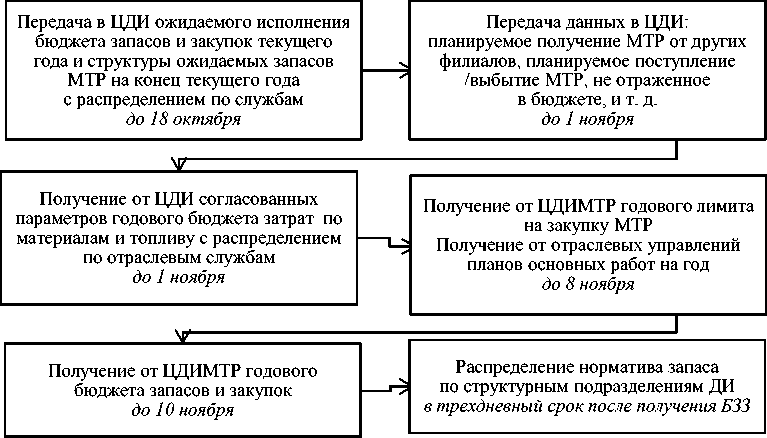

В ходе исследования было проведено информационное обследование и рассмотрено взаимодействие структурных подразделений дирекции в процессе формирования бюджета запасов и закупок, представленного на рисунке 5 этапами «Формирование годовой заявки на поставку МТР» и «Формирование и согласование годовых показателей бюджета запасов и закупок» (рис. 6, 7) в соответствии с Регламентом бюджетирования и планирования поставок материальнотехнических ресурсов для центральной дирекции инфраструктуры (распоряжение № ЦДИ-386/р от 29.04.2021).

Рис. 5. Основные процессы в ходе бюджетирования и планирования поставок МТР с участием структурных подразделений дирекции инфраструктуры

Рис. 6. Макросхема процесса «Формирование годовой заявки на поставку МТР»

Рис. 7. Макросхема процесса «Формирование и согласование годовых показателей бюджета запасов и закупок»

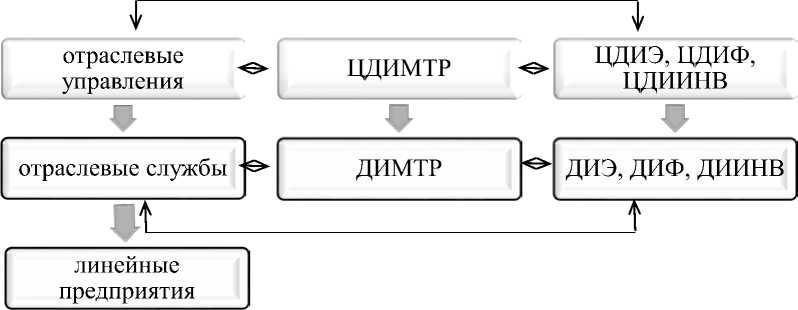

Взаимодействие подразделений, участвующих в реализации процесса «Формирование годовой заявки на поставку МТР», можно представить, рассмотрев систему связей между ними (рис. 8).

Рис. 8. Система связей между основными подразделениями, участвующими в процессе формирования годовой заявки на поставку МТР

— связи соподчиненности и подотчетности

<••> — связи согласования

В ходе разработки методики проведения мониторинга процесса движения ТМЦ в хозяйствах дирекции инфраструктуры и ее согласования с сотрудниками служб дирекции установлено, что непосредственное распределение функциональных обязанностей между структурными подразделениями ДИ в процессе формирования заявки на поставку МТР (с точки зрения «как есть») может иметь свои особенности. Так, в службе пути внесение заявок на поставку материалов верхнего строения пути (МВСП) в систему заявочной кампании ТФС осуществляется преимущественно силами сотрудников самой службы (отделом эксплуатации), а не линейных предприятий. В процессе внесения заявок в систему ЗК ТФС на поставку прочих материалов в службе пути участвуют как линейные предприятия, так и непосредственно сотрудники службы (экономического отдела). Таким образом, за службой закреплена не только контрольная функция, но и функция исполнителя. Кроме того, в каждой из отраслевых служб в процессе формирования заявки задействованы различные исполнители. Такое положение дел свидетельствует об отсутствии типового процесса по формированию заявки в отраслевых службах.

Изучение данного процесса «как есть» на уровне ДИ позволило уточнить взаимодействие участвующих в нем подразделений. Так, после получения от ЦДИ согласованных параметров годового бюджета затрат по материалам и топливу подразделения ДИ (ДИЭ, ДИФ, ДИИНВ) приступают к формированию и консолидации бюджетов затрат. В свою очередь, отраслевые службы (пути (П), вагонная (В), автоматики и телемеханики (Ш)) обеспечивают формирование данных по поступлению материалов от других филиалов. При этом экономические отделы отраслевых служб участвуют и в процессе формирования бюджетов затрат. Вся указанная информация собирается в ДИМТР — подразделении, отвечающем за формирование сводного бюджета запасов и закупок. На основе собранной информации (рис. 3,4) и с учетом норматива содержания запасов ДИМТР занимается формированием сводного бюджета запасов и закупок, который в дальнейшем направляется в ЦДИМТР и доводится до структурных подразделений ДИ.

Именно отдел координации поставок материально-технических ресурсов (ДИМТР) является ключевым звеном в исследуемых процессах — формировании годовой заявки на поставку МТР и формировании и согласовании годовых показателей бюджета запасов и закупок. Формирование и согласование с филиалом планового и фактического сводного бюджета запасов и закупок МТР дирекции являются одной из основных задач отдела. По результатам анализа функций, закрепленных за отделом координации поставок МТР (согласно положению об отделе), был определен перечень функций, выполняемых отделом в рамках рассматриваемых процессов

Анализ основных процессов в ходе бюджетирования и планирования поставок МТР (рис. 3; 5) выявил значительный временной лаг между процессом формирования годовой заявки на поставку МТР и процессом формирования и согласования годового бюджета запасов и закупок. В таблице представлен план-график реализации процессов бюджетирования и планирования поставок МТР в ДИ. Процессы, реализуемые на уровне дирекции, выделены зеленым цветом.

Таблица

План-график реализации процессов бюджетирования и планирования поставок МТР в ДИ

|

Процессы |

Месяцы (год, предшествующий планируемому) |

|||||||

|

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

|

|

Получение от ЦДИМТР годовых лимитов на закупку МТР |

||||||||

|

Получение от отраслевых управлений ЦДИ прогнозных планов основных работ на год |

||||||||

|

Внесение заявок ЛП на поставку МТР в ЗК ТФС |

||||||||

|

Рассмотрение и согласование заявок от ЛП в ДИ (на соответствие бюджетным параметрам и объемам работ) |

||||||||

|

Рассмотрение и согласование заявки в ЦДИ |

||||||||

|

Работа с замечаниями ЦДИ по заявке, завершение формирования заявки |

||||||||

|

Передача в ЦДИ информации об ожидаемом исполнении бюджета запасов и закупок текущего года, структуры ожидаемых запасов МТР на конец текущего года |

||||||||

|

Получение от ЦДИ параметров годовых бюджетов затрат по материалам и топливу |

||||||||

|

Передача в ЦДИ информации о планируемом получении МТР с других филиалов |

||||||||

|

Формирование сводного бюджета запасов по ДИ |

||||||||

|

Внесение заявок под согласованный бюджет |

||||||||

|

Получение от ЦДИ плана поставок МТР |

||||||||

Представленный план-график (табл.) наглядно демонстрирует существующий временной разрыв между формированием заявки на поставку МТР и формированием сводного бюджета запасов и закупок. Такое положение дел во многом объясняется процедурой проведения закупок в отрасли. Для снижения рисков раннего формирования заявок принято установление лимита на закупку МТР на данном этапе в размере 80% параметров текущего бюджета запасов и закупок. Тем не менее к 1 июля основной перечень ТМЦ для плана поставок на будущий год уже сформирован.

Проведенный анализ позволяет говорить о том, что вопрос сопоставления процесса формирования производственной программы для отраслевых служб по видам деятельности и процесса планирования поставок МТР для выполнения данной программы требует дополнительного и детального изучения в целях повышения эффективности управления материальными ресурсами в крупнейшем филиале железнодорожной транспортной компании.

Список литературы Особенности взаимодействия бизнес-единиц транспортной компании при формировании бюджета запасов и закупок

- Галтер В. В., Савченко Е. А., Северова М. О. Инженерно-экономический мониторинг движения материальных ресурсов в транспортной компании // Фундаментальные и прикладные вопросы транспорта. 2022. № 4(7). С. 5-10. Текст: непосредственный.

- Спицына И. Н., Лунина Т. А., Галтер В. В. Совершенствование инструментария анализа бизнес-процесса управления материально-техническими ресурсами на железнодорожном транспорте // Фундаментальные и прикладные вопросы транспорта. 2023. № 1(8). С. 59-66. Текст: непосредственный.