Отдельные аспекты защиты внешнеэкономической деятельности прокуратурой

Автор: Сухов С.А.

Журнал: Теоретическая и прикладная юриспруденция.

Рубрика: Статьи

Статья в выпуске: 1 (27), 2026 года.

Бесплатный доступ

Введение: в статье исследованы отдельные аспекты защиты прокуратурой сферы внешнеэкономической деятельности с целью выявления проблематики правоприменения и предложения путей изменения действующего законодательства. Методология и материалы: при написании работы автором использовались статистический, формально-юридический и иные методы исследования, при помощи которых были изучены массивы результатов практической работы органов прокуратуры в сфере ВЭД, ее правовая основа и правоприменительная практика. Результаты исследования и их обсуждение: автор с помощью статистического метода, на основе актуальных данных о результатах работы органов прокуратуры в сфере ВЭД обосновал тенденцию на усиление роли государства в лице прокуратуры по защите отечественной внешнеэкономической деятельности. Анализируя разные теоретические подходы понимания деятельности органов прокуратуры, применительно к ней автор сделал вывод о возможности использования термина «государственный контроль», специфика которого в полной мере раскрывает эту деятельность именно в сфере ВЭД. Кроме того, формально-юридический подход к изучению правовой основы деятельности прокуратуры в сфере ВЭД позволил сделать вывод о необходимости дополнения ФЗ «О прокуратуре» нормами, регламентирующими деятельность специализированных транспортных прокуратур, осуществляющих непосредственный контроль в сфере ВЭД, в том числе в целях приоритизации указанной деятельности и дальнейшей проработки научно-теоретической и методологической основы. Отдельное внимание уделено необходимости дальнейшей либерализации норм КоАП РФ, посвященных таможенной сфере, что позволило бы ослабить административное давление на субъектов ВЭД со стороны ФТС, а также снизить нагрузку на органы прокуратуры ввиду снижения конфликтного потенциала обозначенных правоотношений. Выводы: в исследовании обоснована значимость изучаемой темы и ее актуальность в настоящее время, предложены пути совершенствования действующего законодательства, а также заложены основы для дальнейшей разработки конструкции «государственный контроль прокуратуры» применительно к сфере ВЭД.

Внешнеэкономическая деятельность, прокуратура, государственный контроль, административное законодательство, законодательство в сфере ВЭД

Короткий адрес: https://sciup.org/14135046

IDR: 14135046

Certain Aspects of the Protection of Foreign Economic Activity by the Prosecutor’s Office

Introduction: This article examines specific aspects of prosecutorial oversight in the sphere of foreign economic activity (FEA). The aim is to identify problems in law enforcement and propose avenues for amending the current legislation. Methodology and materials: In writing this work, the author employed statistical, formal legal, and other research methods. These methods were used to analyze extensive data on the practical outcomes of prosecutorial bodies in the FEA sphere, its legal framework, and relevant law enforcement practices. Results and discussion: Using the statistical method and based on current data regarding the performance of prosecutorial bodies in the FEA sphere, the author substantiates a trend towards strengthening the role of the state, represented by the prosecutor’s office, in protecting domestic foreign economic activity. By analyzing various theoretical approaches to understanding the functions of prosecutorial bodies, the author concludes that the term “state control” is applicable, as its specific nature fully captures this activity within the FEA sphere. Furthermore, the formal legal approach to studying the legal basis of prosecutorial activity in the FEA sphere led to the conclusion that the Federal Law “On the Prosecutor’s Office” should be supplemented with provisions regulating the activities of specialized transport prosecutor’s offices. These offices exercise direct control in the FEA sphere, aiming to prioritize this activity and further develop its scientific-theoretical and methodological foundation. Special attention is paid to the necessity of further liberalizing the norms of the Code of Administrative Offences of the Russian Federation pertaining to the customs sphere. This would help reduce administrative pressure on FEA entities by the Federal Customs Service, as well as lessen the burden on prosecutorial bodies by decreasing the conflict potential inherent in these legal relations. Conclusions: The study substantiates the significance and current relevance of the topic. It proposes ways to improve the existing legislation and lays the groundwork for further development of the concept of “state control by the prosecutor’s office” as applied to the sphere of foreign economic activity.

Текст научной статьи Отдельные аспекты защиты внешнеэкономической деятельности прокуратурой

В настоящее время, претерпевая существенные трудности в период обострения международной политической и экономической обстановки, отечественное государство стоит перед необходимостью защиты национальных интересов, наиболее приоритетными из которых следует признать интересы российской экономики как основной движущей и жизненно важной сферы любого государства. Значимой составляющей отечественной экономики является внешнеэкономическая деятельность (сокращенно —

ВЭД)1, подвергшаяся беспрецедентным испытаниям в последние годы: в короткие сроки введение большого числа внешних санкций2, разрушение отлаженных логистических цепочек, трудности с проведением оплаты за приобретенные товары и т. п.

Кризисная ситуация в указанной сфере способствует как интенсификации нормотворческого про-цесса3, так и деятельности контрольно-надзорных органов4, в том числе обладающих административноюрисдикционными полномочиями, что не может не сказаться на состоянии законности и правопорядка в сфере внешнеэкономической деятельности. Обращают на себя внимание и озвученные президентом5 перспективы сотрудничества ЕАЭС с инициативой КНР «Один пояс — один путь» с интеграцией таможенных зон, привлечением новых участников ВЭД и построением Большого Евразийского партнерства. Сказанное обуславливает повышение роли участия государства и налаживание системы государственного контроля в этой области. На наш взгляд, в этой связи повышается роль прокурора и прокуратуры как органа государственного контроля в сфере ВЭД, обладающих соответствующими полномочиями и реальным инструментарием мер реагирования, направленных на защиту ВЭД.

Методология и материалы

Осознавая обширность сферы ВЭД как предмета исследования, оговоримся, что защита внешнеэкономической деятельности органами прокуратуры в рамках настоящей работы сводится к обеспечению законности в таможенной сфере, поскольку ее содержание включает в себя нормативную и юрисдикционную системы регулирования внешнеэкономической деятельности, определяя степень вмешательства государства в лице уполномоченных органов, а также их «противовеса» — органов прокуратуры, уполномоченных на осуществление «надведомственного»6 контроля.

В этой связи в основу работы будут положены статистический и формально-юридический методы, оперируя которыми, автор проведет исследование статистики о результатах работы органов прокуратуры в сфере ВЭД, а также выявит ее текущие тенденции. С помощью второго метода необходимо проанализировать действующую правовую основу прокурорской деятельности в сфере ВЭД и предложить пути ее совершенствования, в том числе путем обоснования особой специфики именно этой прокурорской деятельности, которую можно интерпретировать как контрольную.

Результаты исследования и их обсуждение

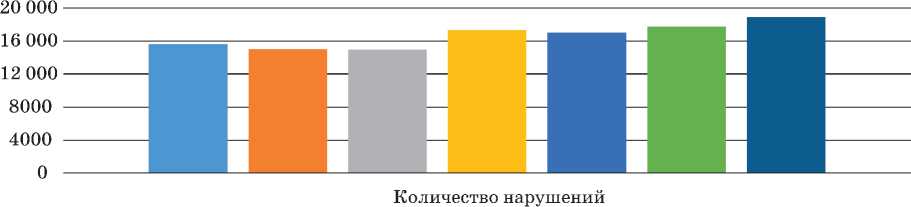

Приведем и проанализируем сводные данные о результатах работы подразделений органов прокуратуры Российской Федерации на транспорте (далее — прокуратура, органы прокуратуры7) в сфере таможенного дела за последние шесть лет (с 2018 по 2024 г.; см. рис. 1)8.

Выявленные транспортными прокурорами нарушения в таможенной сфере

■ 2018 I 2019 1 2020 И2021 ■2022 ■2023 ■ 2024

Рис. 1. Выявленные транспортными прокурорами нарушения в таможенной сфере (источник: составлено автором)

Меры прокурорского реагирования по выявленным нарушениям

■■■■■■■■■

Представления

Протесты

Исковые заявления

-

■ 2018 I 2019 «2020 I 2021 «2022 «2023 ■ 2024

Рис. 2. Меры прокурорского реагирования по выявленным нарушениям (источник: составлено автором)

Исходя из приведенной статистики, обратим внимание на тенденции роста как количества выявленных прокурорами нарушений законодательства в области таможенного дела, так и выносимых для их устранения мер прокурорского реагирования, в особенности представлений прокурора — основной меры реагирования. Особого внимания, на наш взгляд, заслуживает тот факт, что представленные показатели за 12 месяцев 2024 года являются наивысшими за весь исследуемый период (см. рис. 2).

Кроме того, приоритетность охраны ВЭД и ее участников прокуратурой как органом государственного контроля подчеркнута Генеральным прокурором РФ в приказе от 31.08.2023 № 581, в соответствии с которым прокурорам надлежит усилить работу по обеспечению защиты прав добросовестных предпринимателей и инвесторов в сфере ВЭД. На наш взгляд, указанный распорядительный акт особенно важен в контексте структуры субъектов ВЭД, 1/5 часть которой составляют9 субъекты микро-, малого и среднего предпринимательства, являющиеся, в силу своего небольшого размера и зачастую не имея собственного штата квалифицированных специалистов в области права, наиболее уязвимыми и нуждающимися в защите со стороны прокуратуры элементами внешнеэкономической деятельности.

Таким образом, кризисные условия в значимом секторе отечественной экономики повлекли за собой усиление роли прокуратуры как органа государственного контроля по защите внешнеэкономической деятельности, то есть по обеспечению ее законности и интересов государства в части нормализации условий делового оборота и инвестиционного климата отечественной экономики.

Не затрагивая общетеоретические вопросы правового статуса прокурорской деятельности в сфере ВЭД, в рамках настоящего исследования сосредоточимся на проблемах, возникающих на пути решения задачи, возложенной государством на прокуратуру, — защиту внешнеэкономической деятельности, а также предложим пути их решения.

Во-первых, в настоящем исследовании автором в отношении деятельности прокуратуры в сфере ВЭД неоднократно давалась характеристика «как органа государственного контроля», что может вносить путаницу, поскольку общеупотребимо выражение «прокурорский надзор».

Так, в ст. 129 Конституции Российской Федерации, Законе о прокуратуре, а также в организационно-распорядительных документах Генерального прокурора РФ выражена единая позиция: прокуратура осуществляет надзорные функции за соблюдением норм федерального и иного законодательства. Раскрывая положения Конституции, В. Д. Зорькин10 и В. Д. Ломовский11 также не отходят от «надзорного» взгляда на прокуратуру, отмечая, что надзор как основная функция прокуратуры возникает в момент оформления урегулированных государством правоотношений и направлен на обеспечение законности.

Вместе с тем в отдельных федеральных законах (например, ФЗ от 21.12.2021 № 414-ФЗ, ФЗ от 26.12.2008 № 294-ФЗ, ФЗ от 31.07.2020 № 248-ФЗ) законодателем не проводится терминологического различия между контрольной и надзорной деятельностью, понятия смешиваются до синонимичности. В этой связи не согласимся с М. Н. Кудилинским12, утверждающим, что разделение этих понятий лишено практического смысла, а термин «надзор» и вовсе употребим лишь в качестве традиционного наименования определенных разновидностей контроля. Справедливо подвергшаяся критике В. П. Беляевым13 за «безапелляционность» и «резкость», на наш взгляд, эта точка зрения содержит одно интересное положение — об отнесении надзора к контролю, как подвида к виду.

Сказанное вводит автора в поле дискуссии о соотношении надзора и контроля, где одна сторона против смешения понятий14, другая же употребляет эти понятия как синонимичные, сводя их практически к единому содержанию15. На наш взгляд, сама природа исследуемой сферы правоотношений (ВЭД) подсказывает нам согласиться с В. Г. Бессарабовым16, относящим прокурорский надзор к видам государственного контроля в силу пересечения их функциональных особенностей. На наш взгляд, применительно к исследуемой сфере:

͵ Надзор прокуратуры в сфере ВЭД не является «всеобъемлющим», как «общий надзор», обширный предмет которого заключен в ст. 129 Конституции и ст. 1 Закона о прокуратуре, а представляет собой узко-специализированный контроль за решениями должностных лиц таможенных органов, а также за деятельностью участников ВЭД и соблюдению ими таможенного законодательства.

͵ Характер деятельности прокуратуры в сфере ВЭД обладает особой спецификой «надведомственности» в отношениях с таможенными органами. Не ошибемся, если назовем их отношениями, с определенной точки зрения, «подчиненности» (прокурор координирует деятельность таможенных органов, при санкционировании ареста имущества таможенными органами, а также вынесения ими постановлений по делам об административных правонарушениях, помимо прочего, проверяет обоснованность (читай — целесообразность) этих решений (ст. 78 «Арест имущества…» ФЗ от 03.08.2018 № 289-ФЗ, п. 2.6. указания от 27.04.2018 № 254/23). При этом обращения, поступившие из органов прокуратуры, являются основанием для проведения ведомственного контроля в таможенных органах (ст. 263 ФЗ от 03.08.2018 № 289-ФЗ) и др.).

͵ Таможенные органы в соответствии со ст. 280 ФЗ от 03.08.2018 № 289-ФЗ обеспечивают предоставление статистических данных в органы прокуратуры для их последующего сбора, обработки, анализа и, по его результатам, корректировки направлений деятельности таможенных органов в рамках межведомственных рабочих групп и координационных совещаний председательствующим в них прокурором, что, на наш взгляд, не отличает таможенные органы от иных «курируемых» органов следствия и дознания.

͵ Прокуратура может, опротестовывая НПА таможенных органов, напрямую влиять на их деятельность, а также инициировать привлечение должностных лиц к ответственности: по ст. 5.5917 и 17.718 КоАП РФ к административной, а по представлениям об устранении нарушений — к дисциплинарной19.

Таким образом, на наш взгляд, деятельность прокуратуры применительно к сфере ВЭД может обладать двоякой спецификой: формально являясь надзорной, на практике она обладает рядом признаков контрольной. В связи с этим полагаем возможным рассматривать деятельность прокуратуры по защите ВЭД и как деятельность органа государственного контроля, не лишенного признаков «надзорности».

Во-вторых, в настоящий момент существует необходимость принятия ряда новелл для обновления правовой основы деятельности прокуратуры в сфере ВЭД с целью повышения ее эффективности и функциональности.

Так, требует актуализации предмет прокурорского надзора, заключенный в ст. 1 Закона о прокуратуре. В доктринальной среде20 неоднократно поднималась проблема нормативно-правового обеспечения деятельности прокуратуры в условиях вхождения России в ЕАЭС (сокращенно — Союз), принятия в 2018 г. Таможенного кодекса Союза, образования его высших органов управления (например, ЕЭК) и самостоятельного судебного института (Суд ЕАЭС), принимающего значимые для унификации практики и обеспечения законности решения21. Указанное привело к переоценке объема правового регулирования таможенного дела, включившего значительные объемы международных источников. Вместе с тем установленный в п. 1 ст. 1 Закона о прокуратуре предмет надзора представляется неоднозначным, поскольку фактически регулируемая область международных источников не имеет нормативного закрепления. Данная юридико-техническая особенность стала результатом новеллы от 09.11.2020 № 367-ФЗ, исключившей упоминание «действующих на территории Российской Федерации» (бывшее неизменным в Законе о прокуратуре с редакции 1999 г.) применительно к законам, надзор за исполнением которых осуществляет прокуратура. На наш взгляд, исключение указанной формулировки размывает ту область надзорной деятельности, которую осуществляют транспортные прокуроры — по защите ВЭД. В силу сказанного предлагаем возвратить исключенное уточнение либо включить наднациональное законодательство в предмет надзора.

Вместе с этим автор полагает, что отдельное место в Законе о прокуратуре заслуживает система транспортных прокуратур, правовую основу которых в настоящее время составляют организационнораспорядительные документы Генерального прокурора (например, приказ от 15.07.2011 № 211 и указание от 27.04.2018 № 254/23). Такое внимание именно к этому виду специализированных прокуратур обусловлено крайней специфичностью предмета надзорной деятельности, значительную часть содержания которого составляют наднациональные источники — ТК ЕАЭС, обязательные для субъектов ВЭД акты ЕЭК, Суда ЕАЭС и иных высших органов управления ЕАЭС. Именно поскольку таможенное регулирование всё больше переходит на наднациональный уровень в связи с углублением интеграции стран- участниц ЕАЭС и гармонизацией национальных законодательств, постольку транспортные прокуратуры обладают всё большей «самодостаточностью», выделяясь в системе органов прокуратуры. А именно: работники таких прокуратур в правоприменительной деятельности всё больше апеллируют к наднациональному законодательству, в связи с чем повышается требовательность к их знаниям закона, умению разграничивать применение национальных и наднациональных норм. Предмет их надзора — обеспечение законности во внешнеэкономической деятельности — отличается особой значимостью для отечественного государства, решающего задачи по повышению инвестиционной привлекательности и делового климата экономики. Деятельность таких прокуратур, по мнению автора, можно называть государственным контролем в силу ряда особенностей, о которых шла речь ранее.

Сказанное приводит нас к мысли о необходимости выведения транспортных прокуратур за рамки организационно-распорядительных документов Генерального прокурора РФ с возможностью придания им больших сил и средств для усиления воздействия на сферу ВЭД, а также углубления научно-теоретической и методологической основы. При этом такие изменения не повлияют на полномочия Генерального прокурора РФ оперативно реагировать на изменения в динамике общественных отношений в сфере ВЭД путем издания обязательных к исполнению транспортными прокурорами распорядительных документов.

На наш взгляд, система транспортных прокуратур может быть закреплена в Законе о прокуратуре, путем дополнения его Разделом «II.1. Система и организация транспортных прокуратур Российской Федерации». Предмет деятельности транспортных прокуратур предлагаем закрепить в ст. 1 нового раздела в следующей редакции:

«Статья 1. Транспортные прокуратуры в системе органов прокуратуры.

-

1. Транспортные прокуратуры Российской Федерации — специализированные прокуратуры на правах прокуратур субъектов Российской Федерации (районных прокуратур), организующих и осуществляющих надзор за исполнением действующих на территории Российской Федерации законов, общепризнанных принципов и норм международного права, международных договоров в области таможенного дела и на транспорте, надзор за соблюдением прав и свобод человека и гражданина в таможенной сфере и на транспорте, соблюдением прав юридических и физических лиц, осуществляющих деятельность в таможенной сфере и на транспорте».

Такой подход не создаст противоречий с основными положениями Федерального закона о прокуратуре, поскольку указание на природу транспортных прокуратур как специализированных прямо отсылает нас к статье 1 Раздела II, где такие прокуратуры отнесены к системе органов прокуратуры. Таким образом, настоящий раздел будет конкретизировать деятельность именно транспортных прокуратур, входящих в систему органов прокуратуры Российской Федерации, но при этом обладающих собственным, специфическим предметом деятельности, значимость которого и позволяет выделить эти прокуратуры среди других.

В-третьих, переходя в практическое поле правовой охраны ВЭД прокуратурой как органа государственного контроля, следует отметить, что, на наш взгляд, наибольшей проблемой в этой сфере остается необоснованное привлечение участников ВЭД к административной ответственности. Усиление роли административной ответственности в борьбе с таможенными правонарушениями и расширение административно-юрисдикционных полномочий таможенных органов, компетенция по возбуждению административных дел которыми нашла свое отражение в гл. 16 КоАП, представляет собой значительный административный барьер и возможность существенного ограничения уполномоченными органами прав добросовестных субъектов ВЭД22.

При этом проблему подсвечивают не столько громкие материалы прокурорских проверок по жалобам субъектов ВЭД на личном приеме Генерального прокурора РФ23, сколько практика прокурорской работы транспортных прокуратур «на земле».

Так, за первое полугодие 2024 года на поднадзорной Южной транспортной прокуратуре24 территории в целях снижения административного давления на бизнес в ходе надзорной деятельности транспортными прокурорами принципиальная оценка давалась вопросам соблюдения прав субъектов предпринимательской деятельности при привлечении к административной ответственности. По требованию прокуроров признаны незаконными либо изменены путем замены штрафа на предупреждение более 80 постановлений таможенных органов о привлечении к административной ответственности. При этом 18 постановлений по делам об административных правонарушениях признаны незаконными в связи с несоблюдением таможенным органом положений ч. 5 ст. 4.4 КоАП РФ, когда за несколько аналогичных фактов нарушений (по ч. 1 ст. 16.2) в отношении субъектов ВЭД выносилось множество постановлений о привлечении к административной ответственности.

Аналогичные нарушения выявлялись работниками Приволжской транспортной прокуратуры25. Так, за 12 месяцев 2023 года выявлены факты вынесения постановлений по делам об административных правонарушениях в сфере таможенного дела в отсутствие достаточных доказательств. Например, Приволжской электронной таможней организация привлечена к административной ответственности по ч. 3 ст. 16.12 КоАП РФ необоснованно, что установлено прокурорской проверкой по жалобе организации и в связи с чем начальнику таможни внесено представление. В целом в транспортной прокуратуре отмечается рост протестов, принесенных на незаконные постановления о привлечении к административной ответственности (55 за 2022-й и 73 за 2023 год, + 32,7 %).

Приведенные факты, на наш взгляд, заставляют задуматься о необходимости либерализации административных составов в сфере таможенного дела, что позволило бы снизить нагрузку на транспортные прокуратуры в целом, поскольку указанный процесс уменьшает конфликтный потенциал во взаимодействии участников ВЭД с государственным аппаратом, а также расширяет возможности прокуроров при опротестовании постановлений об административных правонарушениях в сфере ВЭД, например, с целью назначения низшей из возможных санкционных мер — предупреждения, либо упрощенного ввиду либерализации составов применения положений ст. 2.9 КоАП о малозначительности. Положительным примером видится реализация в 2022 г. Генеральной прокуратурой РФ ряда инициатив, направленных на снижение административного давления на субъектов предпринимательства в связи со сложной внешнеэкономической обстановкой26: Федеральными законами от 26.03.2022 № 70-ФЗ, от 14.07.2022 № 290-ФЗ снижен порог ответственности субъектов предпринимательства по результатам проведенных проверок органов государственного контроля, введена отсрочка и скидка для назначаемых штрафов.

Вместе с тем либерализация не коснулась административных составов, выявленных таможенными органами, т. е. всех правонарушений, объединенных в гл. 16 КоАП РФ. На наш взгляд, действие либерализующих новелл следует распространить и на составы таможенных правонарушений на период адаптации отечественной экономики и субъектов ВЭД к кризисным условиям, что соответствовало бы интересам правовой охраны внешнеэкономической деятельности, поскольку снизило бы административное давление таможенных органов на участников внешнеторговых сделок, сократило число необоснованно привлеченных к административной ответственности лиц и ослабило давление на бизнес.

Министерством финансов подготовлен проект федерального закона и размещен на портале проектов НПА27. Проект содержит положения, касающиеся:

͵ снижения ответственности за административные правонарушения, отнесенные к компетенции таможенных органов (ст. 16.2, 16.4, 16.16, 19.7.13 КоАП РФ);

͵ дополнения санкций перечисленных составов предупреждением;

͵ изменения порядка назначения административного наказания юридическим лицам и индивидуальным предпринимателям при совершении тождественных административных правонарушений, охватываемых одним составом правонарушения;

͵ применения «дисконта» при уплате штрафа.

Выводы

Подводя итог проведенному исследованию, сделаем следующие выводы:

-

1. В современных условиях кризисной внешнеполитической обстановки усиливается роль государства и прокуратуры как органа государственного контроля по выявлению и пресечению правонарушений в сфере внешнеэкономической деятельности.

-

2. Деятельность прокуратуры в сфере ВЭД обладает двоякой спецификой: законодательно она является надзорной, при этом практически и теоретически (склоняемся к точке зрения отношения надзора к контролю как подвида к виду) показывает себя контрольной. В связи с этим полагаем верным рассматривать деятельность прокуратуры по защите ВЭД как деятельность органа по государственному контролю с возможным расширением доступных мер и способов прокурорского реагирования за деятельностью должностных лиц таможенных органов.

-

3. Специфика и актуальность внешнеэкономической деятельности как предмета государственного контроля подразделений транспортных прокуратур обуславливает необходимость приведения Закона о прокуратуре в соответствие с требованиями времени путем расширения предмета прокурорского надзора в п. 1 ст. 1 Закона, а также его дополнения разделом II.1. «Система и организация транспортных прокуратур Российской Федерации», где особое внимание необходимо уделить закреплению и усилению контроля за таможенной сферой.

-

4. Большую опасность для внешнеэкономической сферы деятельности государства представляет необоснованное применение таможенными органами административно-юрисдикционных средств, особенно в условиях кризиса отечественной экономики и сферы ВЭД, чем создается давление на субъектов внешней торговли, подрывается инвестиционный и деловой климат, а также создается излишняя нагрузка на органы прокуратуры ввиду высокого конфликтного потенциала. В связи с этим полагаем верным на период сложной внешнеэкономической ситуации провести либерализацию административных составов гл. 16 КоАП РФ «административные правонарушения в области таможенного дела (нарушение таможенных правил)».