Отечественная и зарубежная практика применения патентной системы налогообложения для создания благоприятного предпринимательского климата

Автор: Коршунов Л.А., Строителева Е.В., Глебов А.В.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Инновации в экономике и управлении

Статья в выпуске: 6 (38), 2014 года.

Бесплатный доступ

В статье проведен анализ лучших отечественных и зарубежных практик применения патентной системы налогообложения для создания благоприятного предпринимательского климата и стимулирования самозанятости населения.

Система налогообложения, патент, патентная система налогообложения, лицензия, индикаторы, индивидуальный предприниматель

Короткий адрес: https://sciup.org/142179150

IDR: 142179150

National and international practice to apply patent taxation system for a favourable enterpreneur climate

The most effective national and international practices to apply patent taxation system for a favourable entrepreneur climate and incentives for self-employment are analyzed.

Текст научной статьи Отечественная и зарубежная практика применения патентной системы налогообложения для создания благоприятного предпринимательского климата

Плата за патент является формой вмененного налога. Анализ мировой практики налогообложения свидетельствует о том, что патентная форма налогообложения применяется в основном по отношению к субъектам малого предпринимательства – физическим лицам или микропредприятиям. Стоимость патента в большинстве случаев определяется в зависимости от отраслевой направленности или вида деятельности и, как правило, на нее не влияют размер прибыли или оборот экономического субъекта.

Анализ системы налогообложения различных стран показывает, что развитые страны при налогообложении малого бизнеса используют в основном налогообложение прибыли, при этом снижение налогового бремени на малый бизнес достигается путем использования прогрессивной шкалы налогообложения [1].

Развивающиеся страны, как правило, помимо налога на прибыль активно используют налоги на оборот и налоги на потенциальный доход. В таблице 1 представлены налоги на потенциальный доход в развивающихся странах.

Таблица 1

Налоги на потенциальный доход и налоги с оборота, уплачиваемые малыми предприятиями в отдельных странах с развивающейся и трансформационной экономикой (2013 г.)

|

Страна |

Название налога или специального налогового режима, основанного на потенциальном доходе |

Группа по стандартизированной классификации |

|

1 |

2 |

3 |

|

Аргентина |

Упрощенный режим для малых предприятий или единый налог |

Налоговый патент |

|

Бразилия |

Упрощенный режим |

Налоговый патент / налог на оборот |

|

Китай |

Упрощенный китайский НДС для физических лиц |

Налог на оборот |

|

ЮАР |

Налог на оборот |

Налог на оборот |

|

Мексика |

Режим для малых налогоплательщиков |

Налог на оборот |

|

Хорватия |

Налог на доходы от предпринимательской деятельности и от других источников |

Налог на оборот |

|

Польша |

Налоговая карта |

Налоговый патент |

|

Единовременный налог на доходы |

Налог на оборот |

|

|

Албания |

Упрощенный режим для малых предприятий |

Налоговый патент |

|

Латвия |

Упрощенный режим |

Налоговый патент |

|

Литва |

Лицензирование на занятие хозяйственной деятельностью |

Налоговый патент |

Окончание таблицы 1

|

1 |

2 |

3 |

|

Украина |

Упрощенная система налогообложения – единый налог (для юридических лиц) |

Налог на оборот |

|

Упрощенная система налогообложения – единый налог (для физических лиц) |

Налоговый патент |

|

|

Фиксированный налог |

Налоговый патент |

|

|

Белоруссия |

Упрощенная система налогообложения |

Налог на оборот |

|

Единый налог |

Налоговый патент |

|

|

Узбекистан |

Единый налоговый платеж |

Налог на оборот / налоговый патент |

|

Таджикистан |

Патентная форма налогообложения или патент |

Налоговый патент |

|

Налог, уплачиваемый субъектами малого предпринимательства по упрощенной системе |

Налог на оборот |

|

|

Казахстан |

Специальный налоговый режим для субъектов малого бизнеса (ИП) на основе патента |

Налоговый патент / налог на оборот |

|

Специальный налоговый режим для субъектов малого бизнеса (ИП) на основе упрощенной декларации |

Налог на оборот |

|

|

Специальный налоговый режим для субъектов малого бизнеса (юридических лиц) на основе упрощенной декларации |

Налог на оборот |

|

|

Киргизия |

Налог на основе добровольного патента |

Налоговый патент |

|

Упрощенная система налогообложения налогоплательщиков на основе единого налога |

Налог на оборот |

К наиболее часто встречаемым подходам определения стоимости патента относится определение потенциально возможного дохода на основе небольшого количества (как правило, не более двух-четырех) отобранных индикаторов. Обычно к таким индикаторам относятся вид хозяйственной деятельности, расположение предприятия (регион), количество работников, а также размеры торговых помещений [2].

Патентная система налогообложения имеет целый ряд преимуществ по отношению к налогу с оборота индивидуальных предпринимателей:

-

- существенно облегчает ведение бухгалтерского учета или полностью избавляет от него, тем самым упрощая контроль налоговых органов и сокращая издержки налогового администрирования;

-

- является максимально прозрачной, что сокращает риск возникновения споров и переговоров между налогоплательщиком и налоговым органом.

Основной недостаток системы налогообложения на основе патента сводится к тому, что она базируется на стандартизированных расчетах и не учитывает показатели деятельности индивидуального субъекта предпринимательства. Однако для повышения эффективности затрат на цели учета налогообложения индивидуальных предпринимателей данная система может успеш- но применяться до тех пор, пока бремя налогообложения субъектов микропредпринимательства сохраняется на достаточно низком уровне [3]. Примерами подобных систем являются: Литва, Польша, Албания, Латвия.

В Литве существует лицензирование на занятие хозяйственной деятельностью, которое распространяется на физических лиц, занимающихся определенными видами деятельности и не имеющих наемных работников. Плата за лицензию заменяет личный подоходный налог; прочие налоги, включая НДС и платежи в социальные фонды, необходимо платить «на себя» [4].

Лицензия выдается только индивидуальным предпринимателям, работающим без найма работников. Но при этом допускается, что другой член семьи налогоплательщика может заниматься тем же видом деятельности от его имени по этой же лицензии (и это может быть указано в лицензии) [5].

Лицензирование на занятие хозяйственной деятельностью включает:

-

1) 25 типов промышленной и коммерческой деятельности, включая производство и продажу одежды, туризм, кустарное производство;

-

2) 13 типов деятельности в сфере услуг, включая парикмахерские и фотоуслуги, шоу-бизнес;

-

3) 6 типов торговой деятельности, включая торговлю из киосков, с повозок, на открытых рынках (за место);

-

4) другие виды деятельности, включая переводы, игры на электронных игральных машинах, профессиональный спорт.

Каждый вид деятельности подлежит налогообложению по отдельной схеме – общенациональный закон устанавливает рамки налогов, а органы местной власти определяют точную ставку, в соответствии с которой налогоплательщики, зарегистрированные в данном районе, выплачивают налог.

Получение и оплата лицензии осуществляются в отделении налоговой инспекции того района, в котором проживает налогоплательщик. В абсолютном выражении платежи устанавливаются в диапазоне от 100 лит (около 40 долл. США) до 6 тыс. лит (около 2350 долл. США) в год. Если в период действия лицензии валовой доход налогоплательщика в результате его лицензированной деятельности составит 100 тыс. лит (около 40 тыс. долл. США) и более, то требуется получение дополнительной лицензии, которая стоит почти вдвое дороже обычной лицензии. Для ведения бухгалтерского учета налогоплательщики обязаны иметь книги учета доходов и расходов, в которые записываются любые замечания и другая информация, сделанные в ходе проверок.

Налогоплательщик, имеющий лицензию на коммерческую/торговую деятельность, обязан представить в налоговую инспекцию перечень товарно-материальных ценностей и хранить документы, квитанции и другие доказательства того, что товары были приобретены законным путем и все причитающиеся с него налоги уплачены в срок. Плательщики НДС обязаны хранить копии счетов об НДС. Выписываемые клиентам квитанции по форме должны соответствовать утвержденным налоговой инспекцией. Ежегодно 15 сентября и 15 февраля налогоплательщики, имеющие лицензию, представляют в налоговую инспекцию документацию и сведения об обороте от лицензированной деятельности [6].

В Польше патентная система налогообложения основывается на индикаторах (налоговая карточка), в результате чего сумма налога зависит от вида деятельности, количества работников и места осуществления хозяйственной деятельности (с указанием количества жителей в том месте, где она осуществляется). Данный режим предназначен исключительно для индивидуальных предпринимателей микроуровня, вследствие чего не применяются никакие показатели оборо- та, дохода или активов, однако количество работников предприятия не должно превышать 5 чел. (в некоторых случаях не более 2 или 3). В налоговом законодательстве Польши содержится перечень приблизительно из 100 видов предпринимательской деятельности, допустимых для данного режима, – это главным образом трудоемкие и отмирающие виды услуг, а также мелкая розничная торговля (продукты питания, напитки, цветы).

Сумма налога определяется ежегодно и оформляется в виде налогового решения (налоговой карточки). Налог уплачивается ежемесячно в установленном размере за вычетом отчислений на медицинское страхование. Кроме этого, держатель налоговой карточки самостоятельно осуществляет отчисления в фонд социального обеспечения, которые могут не вычитаться из суммы его налоговых обязательств.

В Албании микропредприятия с оборотом менее 2 млн лек (около 17500 долл. США) уплачивают лишь местный налог на малые предприятия. Для целей расчета налога страна поделена на три зоны, причем в каждой зоне установлены фиксированные суммы по каждому виду предпринимательской деятельности. Например, сумма налога с розничных торговцев составляет 60 тыс. лек (526 долл. США) для магазинов, расположенных в первой зоне, 20 тыс. лек (175 долл. США) – для магазинов во второй зоне, и 15 тыс. лек (132 долл. США) – для магазинов в третьей зоне. Местные власти имеют право поднимать или опускать эти ставки не более чем на 30%.

Патентный режим в Латвии претерпел существенное реформирование в 2009 г. Данный режим распространяется на индивидуальных предпринимателей, занятых исключительно рядом определенных профессий, перечень которых приведен в положении о подоходном налоге (например, кустарный промысел, пошив одежды и т.д.), и имеющих валовой доход за предыдущий налоговый год в размере не более 10 тыс. лат (17500 долл. США).

Патент замещает собой налог на доходы физических лиц и социальные отчисления. Сумма патента зависит от вида и места (муниципалитет) осуществляемой деятельности. Минимальная месячная стоимость патента составляет 30 лат (51 долл. США), а максимальная – 120 лат (208 долл. США). Патенты могут приобретаться на срок: 1, 3, 6 или 12 месяцев.

Патентная система налогообложения также довольно успешно применяется в странах – участницах СНГ: Украине, Республике Казахстан, Республике Беларусь.

На Украине патентная система представлена в виде «Единого налога для малых предприятий». Это налог, который уплачивается физическими лицами – предпринимателями и юридическими лицами, пребывающими на упрощенной системе налогообложения. Единый налог предусматривает упрощенный учет доходов и расходов, а также замещает собой уплату и расчет ряда обязательных налогов и сборов, которые взимаются на Украине. Применительно к физическим лицам это фиксированная величина налога, устанавливаемая в зависимости от вида деятельности. Право на уплату фиксированного налога имеют физические лица, удовлетворяющие следующим условиям:

-

1) количество работников предприятия не должно превышать 10 чел. (включая членов семьи);

-

2) годовой оборот не должен превышать 500 тыс. гривен.

Ставка налога устанавливается органом местной власти по месту регистрации налогоплательщика с учетом вида деятельности. Для налога устанавливается «коридор» ставок, сумма налога исчисляется исходя из установленной государством минимальной заработной платы в зависимости от вида деятельности. При уплате единого налога субъект малого предпринимательства освобождается от уплаты: 1) подоходного налога; 2) НДС; 3) налога на фонд заработной платы; 4) определенных видов других налогов.

Персонал предприятия-налогоплательщика может также освобождаться от уплаты подоходного налога с получаемой заработной платы. Кроме того, предполагается применение упрощенных требований к учету и отчетности.

В Республике Казахстан субъектам малого бизнеса предоставлено право самостоятельного выбора порядка исчисления и уплаты налогов, а также представления соответствующей отчетности. Специальный налоговый режим предусматривает упрощенный порядок исчисления и уплаты социального налога, а также корпоративного или индивидуального подоходного налога (за исключением индивидуального подоходного налога, удерживаемого у источника выплаты). Кроме того, значительно упрощается при этом ведение налоговой отчетности. В частности, налогоплательщики могут воспользоваться специальным налоговым режимом на основе: разового талона, патента или упрощенной декларации. Например, специальный налоговый режим на основе разового талона (для определенных видов деятельности) применяется в отношении физических лиц, когда их предпринимательская деятельность носит эпизодический характер. Стоимость разовых талонов устанавливается решением местных представительных органов. Физические лица, осуществляющие указанную деятельность без привлечения наемного труда, не являются плательщиками социального налога и освобождаются от государственной регистрации в качестве индивидуального предпринимателя.

Специальный налоговый режим на основе патента применяют индивидуальные предприниматели, которые соответствуют следующим условиям:

-

1) не используют труд работников;

-

2) осуществляют деятельность в форме личного предпринимательства;

-

3) предельный доход которых за налоговый период не превышает 300-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года (в 2014 г. сумма составляет 5989800 тенге).

Исчисление стоимости патента происходит следующим образом: в нее включаются подлежащие уплате суммы индивидуального подоходного налога (кроме индивидуального подоходного налога, удерживаемого у источника выплаты), социального налога, обязательных пенсионных взносов и социальных отчислений.

Исчисление сумм индивидуального подоходного налога и социального налога, включаемых в стоимость патента, производится путем применения ставки в размере 2% к объекту налогообложения. Исчисленная сумма подлежит уплате в бюджет в виде:

-

а) индивидуального подоходного налога – в размере 1/2 части исчисленной суммы;

-

б) социального налога – в размере 1/2 части исчисленной суммы за минусом социальных отчислений (при превышении суммы социальных отчислений над суммой социального налога последняя становится равной нулю).

Патент выдается на срок не менее одного месяца в пределах одного календарного года. С 1 января 2013 г. выдача действующего патента на бланке строгой отчетности не производится. Патент формируется в электронном виде в течение одного рабочего дня, и индивидуальные предприниматели при необходимости вправе получить электронный патент на бумажном носителе в налоговом органе, в который представлен расчет, или распечатать его самостоятельно в случае представления расчета в электронном виде.

Результаты налоговой политики Казахстана в области малого предпринимательство отчетливо видны из таблицы 2.

Таблица 2

Основные показатели деятельности малого и среднего предпринимательства (МСП) Республики Казахстан

|

Показатели |

Год |

|||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

|

Оценка вклада малого и среднего предпринимательства в валовой внутренний продукт, % |

17,8 |

17,5 |

20,4 |

18,6 |

20,4 |

20,2 |

17,5 |

17,3 |

|

малое предпринимательство |

8,2 |

7,6 |

8,5 |

6,4 |

6,6 |

7,0 |

6,2 |

6,0 |

|

среднее предпринимательство |

9,6 |

9,9 |

11,9 |

12,2 |

13,8 |

13,2 |

11,3 |

11,3 |

|

Количество активных субъектов малого предпринимательства, тыс. ед. |

504,8 |

570 |

640,1 |

703,1 |

659,2 |

652,9 |

837,1 |

801,4 |

|

индивидуальные предприниматели |

297,2 |

358,6 |

415,7 |

475,8 |

428,4 |

416,1 |

589,6 |

573,6 |

|

Количество активных субъектов малого предпринимательства, тыс. ед. |

1610,1 |

1684,8 |

1862,1 |

1755,4 |

1891,5 |

1882,3 |

1737,7 |

1707,9 |

|

индивидуальные предприниматели |

571,6 |

622,7 |

733,5 |

829,0 |

874,4 |

710,6 |

771,9 |

831,4 |

Анализ основных экономических показателей МСП Республики Казахстан за 2005–2012 гг. не дает однозначной оценки эффективности применяющейся системы налогообложения [7–9]. Более детальный анализ основных по- казателей деятельности МСП за 2012–2013 гг. также свидетельствует об отсутствии выраженных положительных или отрицательных тенденций развития малого бизнеса Казахстана (см. рис. 1).

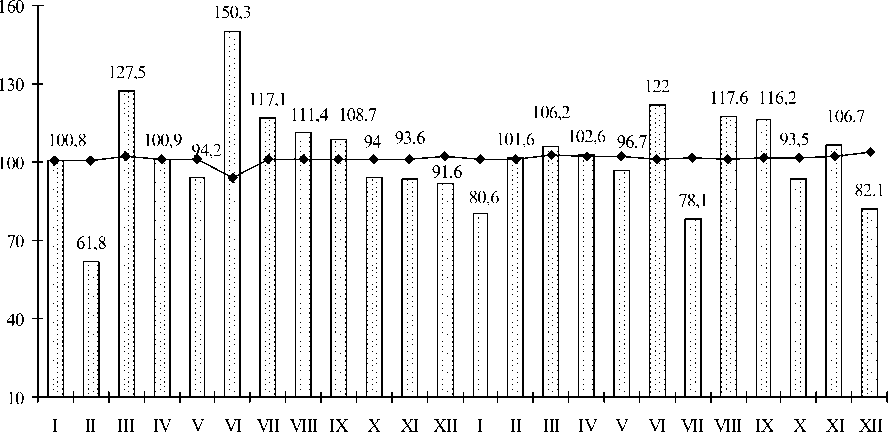

месяцы

2012 г. 2013 г.

Выпуск продукции

♦ Численность

Рис. 1. Основные показатели деятельности субъектов МСП, в % к предыдущему месяцу

Таким образом, опыт Республики Казахстан вряд ли может быть положен в основу рекомендаций совершенствования малого и среднего бизнеса.

В Республике Беларусь патентная система налогообложения (ПСН) представлена в виде единого налога с индивидуальных предпринимателей и иных физических лиц. Плательщиками данного налога признаются индивидуальные предприниматели, а также физические лица, не осуществляющие предпринимательскую деятельность [10; 11].

Плательщики единого налога с индивидуальных предпринимателей и иных физических лиц освобождаются от уплаты:

-

- подоходного налога;

-

- налога на добавленную стоимость, за исключением налога на добавленную стоимость, взимаемого при ввозе товаров на территорию Республики Беларусь;

-

- экологического налога;

-

- налога за добычу (изъятие) природных ресурсов;

-

- местных налогов и сборов.

Территориально размер налога дифференцирован в зависимости от области, населенного пункта и даже района города. На величину налога, в случае розничной торговли, также влияет площадь торгового места, поэтому величина налога умножается на коэффициент:

-

- 1,2 – если общая площадь торгового места свыше 15 м2 (до 25 м2 включительно);

-

- 1,5 м2 – если общая площадь торгового места свыше 25 м2 (до 50 м2 включительно);

-

- 2 – если общая площадь торгового места свыше 50 м2 (до 75 м2 включительно);

-

- 2,5 – если общая площадь торгового места свыше 75 м2;

-

- 0,5 – за каждое дополнительное смежное торговое место на рынке, если размер занимаемого торгового места превышает размер одного торгового места.

А при превышении выручки от реализации товаров (работ, услуг) над 30-кратной суммой единого налога за соответствующий отчетный период с индивидуального предпринимателя исчисляется доплата единого налога в размере 8% с суммы такого превышения.

Индивидуальные предприниматели могут рассчитывать на налоговые льготы, если они являются:

-

- физическими лицами, впервые зарегистрированными как индивидуальные предприниматели, – на 25% в первые три месяца, начиная с месяца, в котором индивидуальным предпринимателем начата предпринимательская деятельность, включая последний день месяца, в котором истекает право на льготу;

-

- плательщиками, достигшими возраста: мужчины – 60 лет, женщины – 55 лет, независимо от вида получаемой пенсии – на 20%, начиная с месяца, следующего за месяцем, в котором возникло право на льготу, на основании документа, удостоверяющего личность, в котором указан возраст;

-

- плательщиками-инвалидами – на 20%, начиная с месяца, следующего за месяцем, в котором возникло право на льготу, на основании удостоверения инвалида или пенсионного удостоверения,

содержащего данные о назначении его владельцу соответствующей группы инвалидности и сроке, на который она установлена;

-

- плательщиками-родителями (усыновителями) в многодетных семьях с тремя и более детьми в возрасте до 18 лет – на 20%, начиная с месяца, следующего за месяцем, в котором возникло право на льготу, включая последний день месяца, в котором утрачено такое право, на основании документа, удостоверяющего личность, и удостоверения многодетной семьи;

-

- плательщиками, воспитывающими детей-инвалидов в возрасте до 18 лет, – на 20%, начиная с месяца, следующего за месяцем, в котором возникло право на льготу, включая последний день месяца, в котором ребенок-инвалид достиг 18-летнего возраста, на основании документа, удостоверяющего личность, и удостоверения ребенка-инвалида.

Еще одной особенностью ПСН Белоруссии является то, что в случае осуществления ИП нескольких видов работ (услуг) в один налоговый период единый налог взимается только по одному виду работ (по которому установлена наиболее высокая ставка единого налога).

Единый налог уплачивается индивидуальными предпринимателями при осуществлении следующих видов деятельности:

-

1) розничная торговля товарами, относимыми к следующим товарным группам:

-

- хлеб и хлебобулочные изделия, молоко и молочная продукция;

-

- картофель, овощи, плоды, ягоды, арбузы, дыни, виноград;

-

- иные продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков);

-

- одежда из натуральной кожи, ковровые изделия, сложные бытовые электротовары;

-

- автомототранспортные средства;

-

- произведения живописи, графики, скульптуры, предметы народных промыслов;

-

- печатные издания (за исключением газет и журналов);

-

- строительные материалы, моющие, чистящие и полирующие средства, парфюмерные, косметические товары;

-

- иные непродовольственные товары (за исключением драгоценных металлов и драгоценных камней и изделий из них, специфических товаров, табачных изделий, нефтепродуктов);

-

2) осуществление общественного питания через торговые объекты общественного питания (за исключением торговли алкогольными напитками);

-

3) техническое обслуживание и ремонт автомобилей, мотоциклов, восстановление резиновых шин и покрышек;

-

4) производство мебели по заказам потребителей;

-

5) ремонт бытовых изделий и предметов личного пользования;

-

6) производство по заказам потребителей одежды, обуви, ремонт и переделка швейных изделий и головных уборов;

-

7) деятельность в области фотографии;

-

8) производство кино- и видеофильмов по заказам потребителей;

-

9) услуги парикмахерских и салонов красоты;

-

10) деятельность автомобилей-такси и прочего пассажирского сухопутного транспорта в пределах Республики Беларусь, деятельность внутреннего водного транспорта;

-

11) деятельность автомобильного грузового транспорта в пределах Республики Беларусь;

-

12) деятельность автомобилей-такси, прочего пассажирского сухопутного транспорта за пределами Республики Беларусь;

-

13) чистка и уборка жилых помещений;

-

14) чистка и уборка транспортных средств;

-

15) общее строительство зданий и прочие строительные работы;

-

16) услуги по выращиванию сельскохозяйственной продукции, по дроблению зерна; выпас скота;

-

17) производство изделий из бетона, гипса, цемента; производство скобяных и прочих металлических изделий по заказам потребителей;

-

18) репетиторство (консультативные услуги по отдельным учебным предметам);

-

19) зрелищно-развлекательная деятельность;

-

20) врачебная и стоматологическая практика, прочая деятельность по охране здоровья человека;

-

21) ветеринарная деятельность;

-

22) физкультурно-оздоровительная деятельность;

-

23) аренда машин и оборудования без оператора; прокат бытовых изделий и предметов личного пользования;

-

24) копирование записанных материалов (звуко- и видеозаписей, программных средств);

-

25) деятельность в области упаковки;

-

26) уход за взрослыми и детьми;

-

27) деятельность, связанная с вычислительной техникой (в том числе обучение работе на персональном компьютере), с компьютерными и электронными играми;

-

28) деятельность по организации и проведению концертов; услуги парков с аттракционами и заведений по пользованию игровыми автоматами без денежного выигрыша;

-

29) секретарские услуги и услуги по переводу;

-

30) окрашивание, гравирование металлов, нанесение печатных знаков (рисунков на металлы); написание картин, портретов по заказам потребителей;

-

31) стирка, химическая чистка и окрашивание текстильных и меховых изделий;

-

32) услуги в области животноводства, кроме выпаса скота и ветеринарных услуг;

-

33) музыкальное обслуживание торжественных мероприятий; деятельность независимых актеров; предоставление услуг тамады; организация похорон и связанных с ними услуг;

-

34) пропитка древесины, производство деревянных строительных конструкций и столярных изделий; производство из пластмассы и поливинилхлорида (ПВХ) дверных полотен и коробок, окон и оконных коробок, жалюзи;

-

35) деятельность дизайнеров, художников-оформителей;

-

36) деятельность в области архитектуры, инженерные услуги;

-

37) производство по заказам потребителей готовых текстильных изделий, кроме одежды;

-

38) сдача внаем (поднаем) жилых помещений по заключенным в календарном году двум и более договорам, продолжительность каждого из которых не превышает 15 дней;

-

39) перегон автомобилей, перевозка (доставка) автомобилей из-за границы (за границу) автомобильными транспортными средствами;

-

40) предоставление услуг, оказываемых при помощи автоматов для измерения роста, веса.

Физические лица, не зарегистрированные в качестве индивидуальных предпринимателей, вправе самостоятельно, без привлечения иных физических лиц, осуществлять следующие виды деятельности:

-

- оказание услуг по выращиванию сельскохозяйственной продукции;

-

- оказание услуг по дроблению зерна;

-

- выпас скота;

-

- репетиторство (консультативные услуги по отдельным учебным предметам);

-

- чистка и уборка жилых помещений;

-

- уход за взрослыми и детьми;

-

- музыкальное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность независимых актеров; предоставление услуг тамады; фотосъемка, изготовление фотографий;

-

- реализация котят и щенков при условии содержания домашнего животного (кошки, собаки);

-

- услуги по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных животных;

-

- предоставление секретарских услуг и услуг по переводу;

-

- предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

-

- ремонт и переделка трикотажных, меховых, швейных изделий и головных уборов.

Принципы налогообложения малого предпринимательства на основе патента, применяемые в Республике Беларусь, являются наиболее приближенными к действующей в России ПСН. Исходя из этого, проведем более детальный анализ основных экономических показателей микроорганизаций и малых организаций Республики Беларусь (см. табл. 3).

Таблица 3

Основные экономические показатели деятельности микроорганизаций и малых организаций

|

Показатели |

Год |

|||

|

2000 |

2011 |

2012 |

2013 |

|

|

Количество микроорганизаций и малых организаций на конец года, тыс. |

28,3 |

77,6 |

82,6 |

91,6 |

|

Средняя численность работников, тыс. |

385,8 |

794,7 |

806,6 |

846,7 |

|

Удельный вес микроорганизаций и малых организаций в основных экономических показателях, % |

||||

|

ВВП |

6,7 |

14,5 |

15,0 |

15,2 |

|

Средняя численность работников |

9,1 |

17,9 |

18,4 |

19,4 |

|

Экспорт товаров |

н/д |

33,9 |

30,0 |

26,2 |

Анализ зарубежных практик применения патентной системы налогообложения свидетельствует об успешном использовании подобных систем налогообложения в большом количестве развивающихся стран и стран с трансформационной экономикой. В настоящий момент перед Россией стоят задачи увеличения доли ВВП, приходящегося на малые и средние предприятия.

Президент России В. Путин сказал в одном из своих выступлений: «Количество малых и средних предприятий у нас растет, но их уровень еще далек от того, на котором он должен был бы находиться, имея в виду, что в странах с развитой рыночной экономикой вклад малых и средних предприятий в общую копилку ВВП больше, чем у нас» [12].

Список литературы Отечественная и зарубежная практика применения патентной системы налогообложения для создания благоприятного предпринимательского климата

- Бобоев, М.Р. Налоговые системы зарубежных стран: Содружество Независимых Государств: учебное пособие/М.Р. Бобоев, Н.Т. Мамбеталиев, Н.Н. Тютюрюков. -М.: Гелиос АРВ, 2010. -623 с.

- Коршунов, Л.А. Некоторые аспекты оптимизации внутрирегиональных пространственных трансформаций субъекта Российской Федерации/Л.А. Коршунов//Ползуновский вестник. -2005. -№3. -С. 111.

- Строителева, Е.В. Методические рекомендации по повышению эффективности применения патентной системы налогообложения в Алтайском крае/Е.В. Строителева, А.В. Глебов//Социально-экономическое развитие России в координатах XXI в.: современное состояние и тенденции роста: материалы Международной научно-практической конференции (2-4 октября 2014 г.). -Барнаул: Изд-во ААЭП, 2014. -С. 132-138.

- О распределении и предоставлении субсидий из федерального бюджета бюджетам субъектов Российской Федерации на государственную поддержку малого и среднего предпринимательства, включая крестьянские (фермерские) хозяйства: постановление Правительства от 27 февраля 2009 г. №178 (с изм. и доп. от 26 января 2012 г.). -URL: http://www.consultant.ru.

- Об утверждении государственной программы Алтайского края «Создание условий для устойчивого исполнения бюджетов муниципальных образований и повышения эффективности бюджетных расходов в Алтайском крае» на 2014-2020 гг.: постановление администрации Алтайского края от 31 декабря 2013 г. №722. -URL: http://www.econom22.ru/economy/program/reg_programms/gos_programms.

- Князева, В.Г. Налоговые системы зарубежных стран: учебник/В.Г. Князева -М.: Закон и право, 2009. -289 с.

- О защите конкуренции: федеральный закон от 26 июля 2006 г. №135-ФЗ (с изм. и доп. от 21 июля 2014 г.). -URL: http://www.consultant.ru.

- О налогах и других обязательных платежах в бюджет (Налоговый кодекс): кодекс Республики Казахстан от 10 декабря 2008 г. №99-IV (с изм. и доп. от 2 июля 2014 г.). -URL: http://www.pavlodar.com/zakon/?dok=04222&ogl=all.

- Қазақстан Республикасы Ұлттық Экономика Министрлiгi Статистика комитетi -URL: http://stat.gov.kz.

- Налоговый кодекс Республики Беларусь (Особенная часть) от 29 декабря 2009 г. №71-3 (с изм. и доп. от 31 декабря 2013 г.). -URL: http://www.newsby.org/by/2009/12/29/text12840.htm.

- О развитии малого и среднего предпринимательства в Алтайском крае: закон Алтайского края от 10 ноября 2008 г. №805 (с изм. и доп. от 5 сентября 2011 г.). -URL: http://www.rg.ru/2013/12/05/altkrai-zakon83-reg-dok.html.

- Путин, В.В. Доля малого и среднего бизнеса в ВВП России недостаточна/В.В. Путин. -URL: http://www.finmarket.ru/news/3129845.