Отложенные налоги в российской и зарубежной практике: проблемы и предложения по их решению

Автор: Аксентьев А.А.

Журнал: Вестник Пермского университета. Серия: Экономика @economics-psu

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 2 т.17, 2022 года.

Бесплатный доступ

В современной теории и практике учета и анализа отложенных налогов проблемы применения процедуры обесценения, оценки налогового поведения, расчета экономических коэффициентов требуют особого внимания. В связи с этим повышается актуальность развития теории отложенного налогообложения путем определения нерешенных дискуссионных вопросов с их соответствующим решением. Цель исследования состоит в выявлении ключевых проблем учета и анализа отложенных налогов и обосновании предложений по совершенствованию регистрации и интерпретации налоговых эффектов. В работе конкретизируется природа отложенных налогов в широком и узком смысле. Раскрывается сущность налоговых активов, критерии их признания и способность переносить стоимость в виде расходов против доходов. Представлена теоретическая формализация концепций вре менных и срочных разниц на примере возникновения налогооблагаемых разниц Разработаны две методики для процедуры обесценения отложенных налоговых активов, а также разъяснен методический механизм создания и восстановления оценочного резерва с опорой на международный опыт. Охарактеризована информационная значимость и существенность отложенных налогов при принятии экономических (инвестиционных) решений, в том числе описано налоговое поведение компании в зависимости от изменений ставки корпоративного налога и объема отложенных налогов в балансе. Обосновано неоднозначное влияние элиминирования отложенных налогов в ходе проведения экономического анализа ввиду возникающих косвенных «эффектов». Результаты работы вносят вклад в развитие бухгалтерской теории и методологии, что полезно широкому кругу экспертов, специализирующихся в области финансового учета, аудита, налогообложения, экономического анализа и других направлений. Перспективы дальнейших исследований в первую очередь состоят в теоретическом обосновании теории отложенного налогообложения и доказательстве ее применимости, а также разработке методики анализа чистых отложенных налоговых позиций.

Отложенные налоги, временные разницы, срочные разницы, отложенное налогообложение, налоговый учет, бухгалтерский учет, бухгалтерские пробелы, балансовый метод, метод отсрочки, обесценение, экономический анализ, налоговое поведение

Короткий адрес: https://sciup.org/147246864

IDR: 147246864 | УДК: 657 | DOI: 10.17072/1994-9960-2022-2-221-244

Deferred taxes in Russian and foreign practice: problems and possible remedies

Modern accounting theory and practice and analysis of deferred taxes should be more focused on value depreciation procedure, evaluation of tax behavior, and calculation of economic coefficients. In this regard, deferred taxation theory development turns out to be a relevant issue by outlining unresolved controversial issues with their appropriate remedies. The study is aimed at identifying the key issues in accounting and analysis of deferred taxes and justifying the proposals to improve the registration and interpretation of tax effects. The paper specifies the nature of deferred taxes in a broad and narrow sense. The essence of tax assets, criteria of their recognition and ability to transfer the cost as expenses vs. income are disclosed. The concepts of temporary and timing differences are theoretically formalized in the case study of emerging taxable differences. Two methodologies are developed for the deferred tax assets depreciation procedure, and a methodological mechanism of creation and restoration of valuation allowance is explained in the context of international experience. The informational significance and importance of deferred taxes in economic (investment) decision making are characterized, and company's tax behavior is described in the context of the changes in the corporate tax rate and the amount of deferred taxes in the balance sheet. The economic analysis reasons the ambiguous influence of deferred taxes elimination due to the indirect "effects" that arise. The results of the work contribute to the development of accounting theory and methodology, which is useful for a wide range of experts, specialized in financial accounting, auditing, taxation, economic analysis, and other areas. Further research is seen to be connected with theoretical substantiation of the deferred taxation theory and its proof of applicability, as well as the development of a methodology for analyzing net deferred tax positions.

Текст научной статьи Отложенные налоги в российской и зарубежной практике: проблемы и предложения по их решению

ВРоссии теоретические и методические аспекты бухгалтерского учета отложенных налогов продолжают оставаться нераскрытыми. Несмотря на ориентацию законодателя на международные стандарты (концепция вре́менных разниц), действующее ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» больше соотносится с подходом Великобритании и Индии (концепция срочных, или временны́х, разниц). В свою очередь, это влияет на интерпретацию критериев, на основе которых признаются налоговые эффекты. В указанном положении разработчик не представил конкретных концептуальных правил, являющихся базой для принятия специалистами решений по поводу регистрации отклонений между системами финансового и налогового учета. В то же время категориальный аппарат «отложенных налогов» мало изучен отечественными ис- следователями, ввиду чего такие вопросы, как сущность и классификация бухгалтерских разрывов, обесценение отложенных налоговых активов, формализация концепций вре́мен-ных и временны́х разниц и другие, до сих пор не решены.

Как показывает международный опыт, внимание аудиторов и научного сообщества сосредоточено на выявлении бухгалтерского мошенничества. Оно имеет цель путем использования методики учета отложенных налогов завышать (занижать) финансовую прибыль, улучшать имидж баланса, повышать ценность компании, влиять на решения инвесторов. В связи с этим возрастает актуальность анализа природы отложенных налогов как объекта бухгалтерского наблюдения.

По мере совершенствования практики учета отложенных налогов сформировалось два подхода – вре́менных и временны́х разниц.

Небезынтересными остаются их связь со статической и динамической идеологией, а также формальные составляющие, раскрывающие суть и алгоритм применения концепций.

Наряду с этим важна проблема организации налогового учета с позиции сопоставления данных с бухгалтерской информационной системой. Ведь именно в сравнении выявляются налоговые эффекты, что требует инвариантного подхода в случае регистрации отложенных налогов балансовым методом. Другими словами, необходимо рассмотреть идеи того, каким оптимальным способом бухгалтер должен соотносить между собой финансовые и налоговые показатели в зависимости не только от действующей концепции признания отложенных налогов, но и функционирующей модели1 учета.

Цель данного исследования состоит в выявлении ключевых проблем учета и анализа отложенных налогов и предложении решений, основанных на международной практике и профессиональном суждении. Научная новизна заключается в развитии теоретических основ отложенного налогообложения, разработке методических приемов учета обесценения отложенных налоговых активов, характеристике значимости и существенности отложенных налогов в отчетности, а также в объяснении необходимости использования указанных показателей в рамках проведения экономического анализа и оценки налогового поведения.

МАТЕРИАЛЫ И МЕТОДЫ

Н екоторые перечисленные вопросы (сущность и классификация отложенных налогов [1]; концепции учета и их соответствие бухгалтерским идеологиям [2]; проблемы организации систем финансового и налогового учета в специфике возникновения бухгалтерских отклонений [3]; основы применения балансового метода [4]) рассматривались в цикле отмеченных исследований.

Нормативно-правовой базой послужили следующие стандарты (положения) бухгал- терского учета: FRS 102 “The Financial Reporting Standard applicable in the UK and Republic of Ireland” (национальный стандарт Великобритании); IAS 12 “Income Taxes” (международный стандарт); ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (национальный стандарт России); FASB ASC 740 “Income Taxes” (национальный стандарт США), AS 22 “Accounting for Taxes on Income” (национальный стандарт Индии)2, а также некоторые требования и правила главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации и нормы МСФО (IAS) 36 «Обесценение активов».

В рамках обоснования необходимости использовать информацию об отложенных налогах при проведении анализа финансовых результатов деятельности компаний были рассмотрены работы R. Mudjiyanti [5], A. Persada , D. Martani [6], S. Vuĉković-Milutinović , R. Lukić [7], B. Sutopo , A.K. Adiati , P. Siddi [8], J. Karjalainen , E. Kasanen , J. Kinnunen , J. Niskanen [9], A.K. Chludek3 , А.В. Щепотьева [10], С.В. Кол-чугина, А.А. Копёнкиной [11], З.И. Кругляк [12] и др.

С помощью приемов формализации, в том числе математических (формулы) и бухгалтерских (проводки), были представлены заключения, связанные с регистрацией налоговых эффектов в системе финансового учета.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Природа отклонений между финансовым и налоговым учетом в широком смысле состоит в неравном влиянии принципа приоритета экономического содержания над правовой формой (substance over form) на достижение целевых аспектов каждой из информационных систем. Так, финансовый учет направлен на отражение в отчетности такой экономической информации, которая позволит инвесторам и общественности осознанно и правильно распределять свой капитал. Соответственно, те инструменты, которые предлагаются законодательством и методологией, используются для «запечатления» фактов хозяйственной жизни, т. е. того, что, по существу, происходит по мере осуществления компанией своей деятельности. Именно последняя в статике и динамике – фундамент принципа “substance over form”. Его суть в системе налогового учета иная и заключается в удовлетворении притязаний государства на установленный законодательством «доход» путем проведения фискальных процедур. Из этого следует, что информация должна быть не только экономически целесообразной, но и закрепленной нормами права. В данном случае указанное равенство «сущности» и «формы» справедливо балансирует отношения, складывающиеся между корпорацией и правительством.

Таким образом, когда речь идет о финансовой информации, как правило, результатом являются деловые решения, влияющие на экономику, в которой задействованы рыночные механизмы. Налоговая же информация дает возможность государству принимать решения и собирать налоги с целью сохранения собственной независимости посредством финансирования расходов, направленных на поддержание конституционного строя. Это позволяет утверждать, что фискальные структуры прямо заинтересованы в строгом соблюдении намерений правительства с позиции достижения целей, установленных высшими органами власти и проявляемых в виде принятия и исполнения законов, указаний, негласных требований и т. д.

Следовательно, государство – оппонент экономического субъекта, где налоговый учет – демократичный инструмент общения для обеих сторон отношений. Для первой он представляет собой базу данных для проверки правильности соблюдения законодательства о налогах и сборах и разработки экономической политики, а для второй – способ легализации осуществляемой деятельности: компания платит4 федеральному учреждению за право ведения бизнеса на территории страны.

При этом идея понятия «оппонент» оттеняется тем, что с помощью административно-правового давления государственные органы воздействуют на деятельность организаций, что может носить не только цели соблюдения намерений правительства, но и личные (корыстные) побуждения отдельных чиновников. Пользователи же финансовой информации (инвесторы, акционеры, совет директоров и т. д.) заинтересованы в первую очередь в собственном обогащении, росте благосостояния и корпоративной власти, т. е. они не ставят в приоритеты защиту общества от негативного влияния предпринимательской активности. Отсюда вытекает следующая принципиальная суть: финансовый учет служит основной для будущего извлечения прибыли5, а налоговый – для сохранения такого права.

В узком смысле отклонения между финансовым и налоговым учетом возникают по следующим причинам: применение инструментов налогового планирования; отсутствие документального обоснования экономического характера хозяйственных операций; нестыковки в соблюдении экономико-правовых правил, требований и преференций бухгалтерского и налогового законодательства [1].

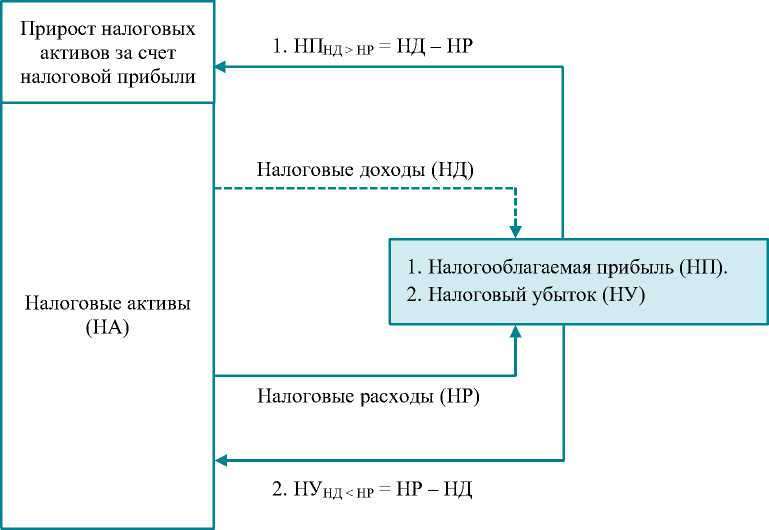

Далее необходимо рассмотреть налоговые доходы и расходы с позиции формирования налоговых активов (рис. 1), что важно при формализации концепций вре́менных и временны́х (срочных) разниц учета отложенных налогов.

Налоговые расходы должны абсорбироваться налоговыми доходами. Такое утверждение является прямым следствием из цели деятельности коммерческой организации – извлечение прибыли6 . При этом речь идет не о финансовом, а налоговом результате, где именно последний попадает под налогообложение. В случае когда в налоговом учете расходы превышают доходы, возникает налоговый убыток.

Рис. 1. Влияние налоговых расходов и доходов на формирование налоговых активов в системе налогового учета

Fig. 1. Impact of tax expenses and income on tax assets in the tax accounting system

В бухгалтерской теории аналогичная финансовая ситуация приводит к «проеданию» капитала, в результате чего активы переносят свою стоимость окончательно, снижая валюту баланса. Когда же речь идет об исчислении налога на прибыль7 , правила иные: те расходы, которые не были «поглощены» доходами, переносятся в качестве убытков на будущие периоды, т. е. разница (1) продолжает учитываться в качестве налоговых активов:

НУ НД < НР = НР – НД, (1) где НУ – налоговый убыток; НР – налоговые расходы; НД – налоговые доходы.

Другими словами, налоговый убыток – это неабсорбированные8 налоговые расходы; налоговые активы, которые полностью не перенесли свою стоимость на налоговый результат. Следовательно, они «не исчезают», а продолжают учитываться до того времени, пока не возникнут доходы, с помощью которых их можно будет списать9 , несмотря на то что, по существу, такого объекта фактически в наличии нет.

В этом и состоит принципиальная разница в учете убытка. В налоговом учете сумма, полученная по формуле (1), переходит в состав активов полностью. В то время как финансовом учете бухгалтер капитализирует финансовый убыток проводкой:

Дебет 99 «Прибыли и убытки».

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Непокрытый убыток».

И учитывает отложенный налоговый актив (балансовым методом, asset-liability method ) записью:

Дебет 09 «Отложенный налоговый актив».

Кредит 99 «Прибыли и убытки».

При этом отложенный налоговый актив регистрируется не на сумму (1), а на возможный отток (2) денежных средств, связанный с уплатой налога в будущем:

ОНА ну = НУ нд < нр х Н% = = (НР - НД) х Н%,

где ОНА НУ – отложенный налоговый актив, учитываемый в результате возникновения налогового убытка; Н% – ставка налога на прибыль в процентах.

Надо отметить, что в бухгалтерском учете логично отражать отложенный налоговый актив от возникшего убытка отдельно от иных отклонений между финансовыми и налоговыми показателями.

Это можно объяснить тем, что такой подход является результатом категориальноправовых нестыковок, когда в случае недостаточности доходов законодатель разрешает уже экономически обоснованные расходы «вернуть обратно» в состав налоговых активов, но уже под другим названием – «налоговые убытки». А их списание регламентируется налоговыми правилами. Иначе говоря, факт списания в системе финансового учета отложенных налогов, возникших из-за убытка, зависит от того, когда последний будет задействован в налоговой информационный системе. В то время как признание отложенных налоговых активов и обязательств по общему правилу, наоборот, зависит от колебаний показателей валюты баланса и прибыли в концепциях вре́менных и временны́х разниц соответственно, что регулируется бухгалтерским законодательством. Таким образом, как показывает практика, суммы, полученные по формуле (2), учитываются и контролируются на отдельном субсчете.

Прирост налоговых активов в рассмотренном случае корректнее определять как их «самовозрастание» за счет налоговой прибыли. Но такой процесс – не единственный источник указанного приращения. Налоговые активы в статической идеологии отражают имеющееся налоговое состояние компании, ее возможности в дальнейшем переносить налоговую стоимость ресурсов на результат финансово-хозяйственной деятельности, т. е. признавать налоговые расходы против сгенерированных налоговых доходов.

Очевидно, что налоговая прибыль отличается от финансовой и в целом отражает суть динамической идеологии, которая, с одной стороны, удовлетворяет фискальные интересы государства [2], а с другой стороны, не показывает весь спектр имущества, капитала, которые могут быть использованы при расчетах в будущем. Поэтому с помощью системы налогового учета можно составлять «налоговый» баланс, требующий «жестки х»10 критериев в оценке активов и обязательств.

Это и предопределяет существенные расхождения в интерпретации правил бухгалтерского и налогового законодательства. Первый имеет «справедливую» ориентацию в представлении информации, а последний – строгую. Если в системе финансового учета активы отражаются в основном по их «реально й»11 стоимости, то в налоговом учете используется, как правило, историческая оценка, которая с позиции документального и экономического обоснования более объективна. Помимо этого, суть финансовых активов заключается в их способности создавать экономические выгоды, что проявляется в генерировании прибыли и денежных потоков. Налоговые же активы определяют возможность организации проводить потенциальные налогооблагаемые операции, которые и приведут к возникновению обязательств по уплате налога на прибыль. Следовательно, если налоговый актив в потенциальных налоговых операциях не способен перенести свою стоимость в виде признанных в расходах затрат, то регистрировать его в системе налогового учета нельзя.

При этом «возможность» налогового актива переносить свою стоимость определяется правилами налогового кодекса, который в то же время вводит дополнительное ограничение: генерирование налогооблагаемой прибыли. Другими словами, если организация не смогла в текущем периоде признать достаточных налоговых доходов, необходимых для полной абсорбции расходов, то их превышение все равно продолжает учитываться в качестве активов (непризнанных налоговых затрат) до того времени, пока они не будут списаны за счет будущих налоговых доходов. Таким образом, важная особенность функционирования системы налогового учета заключается в наличии «потолка» доходов, переходя за который налоговые активы не могут быть реализованы в составе расходов.

Отмеченные рассуждения в контексте интерпретации особенностей концепций вре́мен-ных и временны́х (срочных) разниц учета отложенных налогов формализованы на рис. 2 (без акцента на постоянных разницах).

С учетом переоценок, обесценения и пр., т. е. имеет место актуализация информации с целью ее соответствия действительности и текущим рыночным условиям.

Прирост капитала за счет финансовой прибыли

Отчет о прибылях и убытках (ОПУ)

Декларация по налогу на прибыль

Изменения в капитале за счет прочих операций

Финансовая прибыль (ФИ)

Финансовые доходы

НВР'" х Н° о = оно”1 -

Л., . ФП-НП НВР"

1. Динамическая идеология (ди): концепция временных разниц

Финансовые активы (ФА)

Финансовые расходы

НВР”“ X Н% = оноофп

Отчет о финансовом ^ положении (ОФП)

Афа,„ = ФА-НА = НВР“

Налогооблагаемая временная разница (НВРД“)

Налоговая прибыль (НП)

Налоговые доходы

Налоговые расходы

Налоговые активы (НА)

Изменения в налоговом балансе за счет прочих операций

Прирост налоговых активов за счет налоговой прибыли

Налогооблагаемая 1 временная разница 1 (НВР”")

2. Статическая идеология (си): концепция временных разниц

«Налоговый» баланс

Рис. 2. Теоретическая формализация концепций временных и временных разниц учета отложенных налогов (пример налогооблагаемых разниц)

-

Fig. 2. Theoretical formalization of temporary and timing differences concepts in accounting for deferred taxes (a case of taxable differences)

отклонений, которые влияют лишь на текущее финансовое положение за счет того, что признанные доходы и расходы в двух системах учета неравны и со временем не будут компенсированы будущими событиями. Например, если специалистом были признаны налоговые доходы, которые никогда не возникнут в бухгалтерском учете, то это приведет к увеличению налогооблагаемой прибыли и, как следствие, к уплате бо́льшего налога. Такие различия в отчете о финансовых результатах будут раскрыты как постоянный налоговый расход.

В концепции вре́менных разниц привязки к отклонениям между финансовой и налоговой прибылью нет вовсе. Указанные в отчете о прибылях и убытках суммы отложенных налогов рассчитываются как разница между их балансовой стоимостью на конец и начало периода [2, с. 37]. Другими словами, происходит оценка следующих учетных отклонений [Там же. С. 36] – за основу была взята формула (3):

УОб = ((Аб.у. - ДОб.у.)-(А0.у. - ДО0.у.))-

-((АНу- ДОГ) - (А0у.- ДОН.у.)) =

= ((Аб .у . - А0 . у .) + (-ДОб .у . + ДО0 . у .)) -

-((АГ -АН.у.) + (-ДОН.у. + ДОН.у.) = ()

= ((Аб .у .- А0 .у .- Ан у + Ан у.) +

+(-ДОб.у.+ ДО0 .у.+ ДОН.у.- ДОН.у.),

где УО б – учетные отклонения балансовые; А1 б.у. , А б 0 .у. – бухгалтерские активы на конец

и начало года; А1 н.у. , А0 н.у. – налоговые активы на конец и начало года; ДО1 б.у. , ДО б 0 .у. – бух-

галтерские долговые обязательства на конец и начало года; ДО1 н.у. , ДО0 н.у. – налоговые дол-

говые обязательства на конец и начало года.

Как видно, в итоге рассматривается изменение стоимости финансовых и налоговых активов и обязательств во времени. В таком случае в «приращении» уже будет зафиксирована часть постоянных различий, которые, как правило12 , идентифицируются в качестве вре́менных и признаются в составе

отложенных налогов.

В концепции временны́х разниц привязка идет к идентификации отклонений между финансовой и налоговой прибылью, что относится к формуле (4):

УОофр = ±ФРб.у. - (±ФРН.у.) =

= (Дб.у.

-

Рб.у.) _ (Дн.у.

-

Р н.у. ) =

= (Дб.у.

- Д н.у. ) + ( - Р б.у.

+ Р н.у. ),

где УО офр – учетные отклонения в отчете о финансовых результатах; ФРб.у., ФРн.у. – финансовый результат в бухгалтерском и налоговом учете; Дб.у., Дн.у. – доходы в бухгалтерском и налоговом учете; Рб.у., Рн.у. – расходы в бухгалтерском и налоговом учете.

Концептуально учет временны́х различий позволяет согласовать «отклонения» между финансовыми и налоговыми доходами и расходами между периодами, чтобы правильно показать собственникам бизнеса, как фор-

12 Если бухгалтерский стандарт не обусловливает иное (например, не признавать отложенный налог).

мируется финансовый результат. Для этого и применяются отложенные налоги как инструмент нивелирования последствий налогообложения. Более подробно такой теоретический аспект будет рассмотрен в следующем исследовании в рамках доказательства теории отложенного налогообложения. В данной же ситуации важно увидеть, что концепция вре́менных разниц связана с оценкой влияния балансовых различий, когда стоимость активов и обязательств неэквивалентным образом переносится на результаты в каждой из информационных систем. В концепции временны́х разниц анализируются уже конечные результаты, где «нестыковки» (пробелы, разрывы) выражаются постоянными налоговыми расходами (доходами) и отложенными налогами [2]. Причем влияние последних на будущее финансовое положение в бухгалтерском балансе будет фиксироваться приращением (см. [2, с. 41]) налоговых эффектов.

Основной вопрос, который практически не раскрывается исследователями, заключается в составлении «налогового» баланса, в сравнении с которым в системе финансового учета будут признаваться налоговые эффекты. Если в динамической идеологии расчет вычитаемых, налогооблагаемых и постоянных разниц привязан к отчету о прибылях и убытках и к декларации по налогу на прибыль, то в статической – к отчету о финансовом положении и «налоговому» балансу. Правила и концептуальные особенности составления последнего нормативно-правовыми документами не регламентируются.

Современные налоговые требования направлены на исчисление доходов и расходов. Этот факт позволяет утверждать, что концепция временны́х (срочных) разниц учета отложенных налогов более справедлива по отношению к пользователям финансовой информации, поскольку в таком случае отклонения между информационными системами будут «засвидетельствованы» аудиторами и фискальными структурами. В концепции же вре́менных разниц учет сводится к анализу балансовых показателей, как финансовых, так и налоговых. Но «налоговый» баланс больше управленческий, который используется в налоговом планировании и применении

конкретных инструментов оптимизации налоговых потоков между периодами. Государственные органы не имеют компетенций подтверждать текущее «налоговое» состояние организации, но могут не возражать насчет законности проводимых компанией сделок согласно правилам и требованиям налогового кодекса. Другими словами, контролирующим службам важно не «налоговое» состояние организации в целом, а то, насколько законной является ее деятельность на территории страны в определенный период13.

Таким образом, открытым остается вопрос, кто должен проверять «налоговый» баланс на адекватность и правильность его составления, поскольку он представляет собой основу для регистрации в системе финансового учета отложенных налогов в концепции вре́менных разниц статической идеологии.

Внимание к указанной проблеме усиливается такими особенностями, как отсутствие законодательных требований к признанию налоговых активов и обязательств. Если в динамической идеологии, т. е. при расчете налога на прибыль, специалист должен документально обосновать сам факт осуществления экономической операции в определенном налоговом периоде, то в статической идеологии речь уже идет о возможности использовать налоговый актив в потенциальных налогооблагаемых сделках в целом. Следовательно, последний подход хотя и менее строгий, но с точки зрения управления налоговыми потоками больше соотносится с идеями международных стандартов, при этом основным пользователем такой информации будет менеджмент организации с позиции принятия налоговых решений. Фискальные структуры, как было отмечено, будут проверять не ошибки, связанные с регистрацией активов в налоговой информационной системе, а соблюдение порядка учета доходов и расходов. Составление же «налогового» баланса – мощный инструмент для отражения налогового потенциала компании, ее возможностей, связанных с осуществлением налогооблагаемых операций. Последнее позво- ляет систематизировать и оптимизировать налоговые потоки, в том числе денежные, связанные с уплатой налога на прибыль. Такие аспекты напрямую соотносятся с налоговым менеджментом, что оставляет место для исследований их влияния как на сам финансовый и налоговый учет, так и на их организацию.

Немаловажной остается проблема учета обесценения отложенных налоговых активов в российской практике и методологии. Необходимо сказать, что в «Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» в целом отсутствует такой алгоритм.

Согласно п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» компании должны признавать отложенные налоговые активы, но при условии существования вероятности получения налогооблагаемой прибыли в последующих периодах. Данное правило не лишено недостатков. Так, если бухгалтер уверен, что в будущем налоговый результат будет отрицательным, т. е. имеет место отсутствие налогооблагаемых доходов, против которых можно было бы зачесть отложенные налоговые активы, то признавать последние, возникшие на отчетную дату не нужно. Очевидно, что это не совсем верно. В МСФО ( IAS ) 12 «Налоги на прибыль», FRS 102 “The Financial Reporting Standard applicable in the UK and Republic of Ireland” и AS 22 “Accounting for Taxes on Income” содержится иная методика.

В п. 15–16 и 24–25 МСФО ( IAS ) 12 «Налоги на прибыль» сказано, что должны признаваться все налогооблагаемые и вычитаемые вре́менные разницы. И лишь после этого бухгалтер для вычитаемых разниц будет определять «достаточность» налогооблагаемой прибыли, против которой в будущем можно зачесть отложенные налоговые активы (п. 34–36). Аналогичного подхода придерживается законодатель Великобритании в FRS 102 “The Financial Reporting Standard applicable in the UK and Republic of Ireland” , где в п. 29.6 указывает, что отложенный налог должен признаваться в отношении всех временны́х разниц на отчетную дату.

Далее, в п. 29.7, прописывает, что конкретно в отношении нераспределенных налоговых убытков и других отложенных налоговых активов бухгалтеру необходимо провести оценку, что в будущем они будут «компенсированы» за счет прибыли. Таким образом, если такой вероятности нет, то в отчетности показывать пользователям отложенные налоговые активы нужно в той мере, в какой ожидается их реальное погашение.

Аналогичная логика в индийском AS 22 “Accounting for Taxes on Income” , где законодатель в п. 13 регламентирует признавать все срочные разницы, но при условии осмотрительности для отложенных налоговых активов. Причем в п. 15–18 национальный разработчик указывает критерии, которые необходимо соблюдать:

– разумная уверенность в достаточной будущей налогооблагаемой прибыли, против которой могут быть реализованы отложенные налоговые активы (п. 15);

– критерий «благоразумия», который означает, что отложенные налоговые активы учитываются в той степени, в которой ожидается их реализация (п. 16);

– в случае наличия убедительных доказательств получения налогового убытка в будущем организация должна раскрыть обстоятельства, подтверждающие признание отложенных налоговых активов (п. 17–18).

Помимо этого, МСФО ( IAS ) 12 «Налоги на прибыль» в п. 37 обязывает «переоценивать» ранее не признанные отложенные налоговые активы, которые не были показаны в отчетности из-за наличия высокой вероятности отсутствия прибыли в будущих периодах. Иначе говоря, если условия хозяйственной деятельности изменились и компания ожидает получения достаточных налоговых доходов, то эту информацию необходимо отразить. Аналогичного подхода придерживается и индийский стандарт в п. 19 AS 22 “Accounting for Taxes on Income” , но важно подчеркнуть, что ключевое различие с IAS 12 состоит в более строгих критериях в AS 22 , где последний требует подкреплять факт «переоценки» убедительными доказательствами ( the concept of virtual certainty ) и разумной уверенностью в реализации отложенных налоговых активов.

В американской практике для учета обесценения применяется «оценочный резерв» ( valuation allowance ) – регулирующий контрактивный счет по счету отложенных налоговых активов. На нем бухгалтер регистрирует суммы, которые с вероятностью более 50 % не будут использованы из-за отсутствия достаточной будущей налогооблагаемой прибыли. Следовательно, на отчетную дату в балансе фиксируется сальдированная сумма отложенных налоговых активов:

ОНА б = ОНА п – ОНА об , (5) где ОНА б – балансовая стоимость отложенных налоговых активов; ОНА п – первоначальная стоимость отложенных налоговых активов по данным финансового учета; ОНА об – обесценение отложенных налоговых активов по счету «оценочного резерва».

Таким образом, отмеченный подход позволяет уменьшить стоимость, зарегистрированную по счету отложенных налоговых активов, до той, которую компания ожидает реализовать в будущем. В связи с этим пользователи получат уместную информацию для принятия обоснованных решений. В ином же случае возможна практика манипулирования доходами с целью завышения финансового результата и обмана акционеров.

Небезынтересным является вопрос, в какой мере необходимо учитывать обесценение отложенных налоговых активов в составе расходов (или доходов в случае повторного признания). Так, по общему правилу отложенные налоги признаются в зависимости от того, к какой статье относятся операции, по которым возникают финансовые и налоговые расхождения. Если бухгалтер связал их с капиталом или прибылью, то аналогичным образом должен признаваться и отложенный налог. Например, если в отчетном периоде присутствовала дооценка основных средств14 и их стоимость выросла по сравнению с данными налогового учета, то рассматривается следующая запись (балансовый метод )15:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток).

Кредит 77 «Отложенные налоговые обязательства».

Создавать «резерв» под обесценение отложенных налоговых активов имеет смысл пропорционально суммам, которые были распределены на счета доходов (расходов) и капитала. Иначе возможно завышение расходов (доходов в случае восстановления резерва) в отчетном периоде. В связи с этим предлагаются к обсуждению следующие две методики.

Суть первой заключается в том, что бухгалтер сопоставляет итоговые обороты отложенных налоговых активов в их корреспонденции со счетами капитала и прибыли, выявляя долю каждой по формуле (6):

ОНА

99 или 83,84

ОНА 99 или 83,84

ОНА 99 + ОНА 8з,4 ,

где d ОНА – доля отложенных налоговых 99 или 83,84

активов, признанных в составе прибыли и убытка (капитала); ОНА 99 – отложенные налоговые активы, признанные в составе прибыли (убытка); ОНА 83,84 – отложенные налоговые активы, признанные в составе капитала.

Далее бухгалтер будет создавать «резерв» под обесценение отложенных налоговых активов, относя его в состав как расходов, так и капитала. Формально будут использованы следующие записи16 :

-

а) сумма обесценения отнесена на счет расходов:

Дебет счета «Прочие расходы».

Кредит счета «Обесценение отложенных налоговых активов»;

-

б) сумма обесценения отнесена на счет капитала:

Дебет счета «Добавочный капитал» и (или) «Нераспределенная прибыль (непокрытый убыток), субсчет «Прочие убытки».

Кредит счета «Обесценение отложенных налоговых активов».

Положительной стороной данного подхода является то, что при балансовом методе в концепции вре́менных разниц происходит агрегированная оценка налоговых эффектов, что позволяет по формуле (6) реально определить совокупную долю начисленных отло- женных налогов в корреспонденции со счетами прибыли или убытка и капитала. Однако в концепции временны́х разниц (по отчету о прибылях и убытках и декларации по налогу на прибыль), как правило17, рассчитывается приращение отложенных налогов, вызванное признанием отклонений между финансовым и налоговым результатом. В связи с этим для расчета доли используются данные за отчетный период, что может не отражать специфику расхождений между информационными системами, поскольку при расчете обесценения рассматривается сальдо балансовых отложенных налогов. Для решения этой проблемы можно использовать формулу (6) за три последних года и выявить среднюю долю отложенных налоговых активов следующим образом:

, ОНА t ОНА t - 1

и99 или83,84 + и99 или 83,84 +

ОНА d 99 или 83,84

I ОНА t - 2

99 или 83,84

ОНА

где d99или83,84 – средняя доля отложенных налоговых активов, признанных в составе прибыли и убытка или капитала; t – отчетный период.

Вторая методика состоит в том, что бухгалтер рассматривает «свернутый» отложенный налоговый актив. В этом случае предполагается, что в отчете о финансовом положении компания указывает одну величину, которая получается путем взаимозачета отложенных налоговых активов против отложенных налоговых обязательств. Таким образом, в балансе будет представлена нетто-величина отложенных налоговых активов, к которой и будет рассчитываться обесценение. При таких рассуждениях уместно использовать следующую формулу для расчета доли (8):

ОНАнетто d 99 или 83,84

ОНА 99или83,84 - ОНО 99или83,84

ОНА 99 - ОНО99 +

, (8)

+ ОНА - ОНО

83,84 83,84

0 ОНАнетто

< d99или83,84 — 1,ОНАнетто

где d О нетто – доля нетто отложенных нало- 99 или 83,84

говых активов, признанных в составе прибыли и убытка или капитала; ОНО 99 – отложенные налоговые обязательства, признанные в составе прибыли или убытка; ОНО 83,84 – отложенные налоговые обязательства, признанные в составе капитала.

Аналогично рассчитывается средняя доля за три последних года:

1 0НАнетто t . тОНАнетто t -1 .

d 99 или 83,84 + d 99 или 83,84 +

ОНАнетто d 99 или 83,84

, 7 ОНАнетто t - 2 +d 99 или 83,84

где d 9О9НиАлние8т3т,о84 – средняя доля нетто отложенных налоговых активов, признанных в составе прибыли и убытка или капитала.

При возникновении необходимости восстановления резерва под обесценение отложенных налоговых активов уместно осуществлять указанную процедуру с учетом выбранной доли распределения на предыдущую отчетную дату. В данном случае будут сделаны следующие записи:

-

а) восстановление резерва под обесценение отложенных налоговых активов в составе доходов:

Дебет счета «Обесценение отложенных налоговых активов».

Кредит счета «Прочие доходы»;

-

б) восстановление резерва под обесценение отложенных налоговых активов в составе капитала:

Дебет счета «Обесценение отложенных налоговых активов».

Кредит счета «Добавочный капитал» и (или) «Нераспределенная прибыль (непокрытый убыток)», субсчет «Прочая прибыль».

Следовательно, использование отдельного счета для учета снижения стоимости позволит видеть «непризнанные» вычитаемые вре́менные (временны́е) разницы и переоценивать их на отчетную дату, тем самым показывая реальную стоимость отложенных налоговых активов пользователям в балансе.

Необходимость и актуальность применения рассматриваемых методик заключается в том, что в стандартах отсутствует алгоритм учета обесценения. Так, нормы МСФО ( IAS ) 36 «Обесценение активов» не распространяются на отложенные налоговые активы. При этом МСФО ( IAS ) 12 «Налоги на прибыль» хотя и требует оценивать последние в соответствии с вероятным наличием будущей налогооблагаемой прибыли, но не раскрывает методический подход, связанный с учетом непризнанных вычитаемых вре́мен-ных разниц. В п. 57 отмеченного стандарта сказано, что порядок регистрации налоговых эффектов от операции должен соответствовать способу отражения этого события. Если взять за основу логику МСФО ( IAS ) 36 «Обесценение активов», а именно п. 60, можно заметить, что в случае уценки уменьшение стоимости актива учитывается как снижение суммы переоценки18 . Следовательно, если речь идет об отложенных налоговых активах, которые могли возникнуть по соответствующей причине, то снижение их стоимости имеет смысл также распределять в зависимости от того, в составе чего они находились изначально: прибыли или капитала.

Таким образом, применение международных правил с позиции учета обесценения отложенных налоговых активов возлагается на профессиональное суждение бухгалтера, а выбранный компанией способ должен быть закреплен в учетной политике.

Отложенные налоги пользуются особым вниманием при проведении финансового анализа. Однако необходимо подчеркнуть, что в настоящее время отсутствует конкретный и признанный научным сообществом инструментарий, с помощью которого можно проводить разумную оценку деятельности корпораций, основываясь в том числе на отложенных налоговых активах и обязательст- вах, указанных в отчете о прибылях и убытках и бухгалтерском балансе. На рис. 3 логически выделены современные направления изучения отложенных налогов.

Соответствие отложенных

Теоретические исследования

Эмпирические исследования

Разработка моделей: их верификация и валидация

Составление и применение рекомендаций (моделей) на практике

налогов «активам» и «обязательствам» в концептуальном смысле

Влияние отложенных налогов на «имидж» баланса, качество и устойчивость прибыли, денежные потоки

Отложенные налоги

как важный элемент финансового анализа: оценка налогового состояния,

выявление признаков банкротства, прогнозирование налоговых потоков

Принятие экономических (инвестиционных) решений на основе информации об отложенных налогах

Рис. 3. Современные направления исследований отложенных налогов

-

Fig. 3 . Current trends in deferred tax studies

В частности, можно выделить исследование R. Mudjiyanti , где автор на основе анализа финансовых отчетов малазийских производственных компаний выявил существенное влияние факторов «налоговое планирование» (положительное) и «институциональная собственность» (отрицательное) и незначимое – «управленческая собственность» и «расход по отложенному налогу на управление прибылью организаций» [5, p. 380]. Бразильские эксперты L.D. Guia и J.A. Dantas на основе MTB - модели19 и модели Олсона ( Ohlson Model ) обнаружили статистическую значимость отложенных налоговых активов в структуре национальных частных банков.

Эмпирические тесты подтвердили, что высокая доля DTA’s отрицательно влияет на формирование20 рыночной стоимости акций корпораций [13, p. 47]. Это обосновывается «стерильностью» таких активов, на которые инвесторы реагируют негативно ввиду подозрений на низкое качество прибыли. В частности, указанный вывод соотносится с работой A.A. Rathke с соавторами [14], где исследователи, проанализировав результаты деятельности бразильских листинговых компаний, определили, что с помощью отложенных налоговых активов фирмы корректируют чистую прибыль в соответствии с индивидуальными интересами руководства [14, p. 270]. Иначе говоря, субъективность в оценке отложенных налогов позволяет вносить оппортунистические изменения в итоговые результаты деятельности организаций, искажая тем самым реальную финансовую действительность. Такие результаты тесно переплетаются с заключениями J. Karjalainen и соавторов в работе [9]. Эксперты, проанализировав частные компании Финляндии, установили, что, если перед фирмой стоит необходимость увеличить начисления по дивидендам, руководство с помощью методологии бухгалтерского учета управляет (манипулирует) прибылью в сторону ее повышения. И наоборот, если менеджмент ставит цель снижения выплат акционерам, то финансовый результат маскируется более низкими суммами [9, p. 29].

B. Sutopo, A.K. Adiati, P. Siddi, изучив отчетность индонезийских фирм, выявили значимое влияние положительных отложенных налогов на связь между прибылью и стоимостью фирмы [8, p. 247]. Интересно отметить, что отрицательные отложенные налоги не продемонстрировали статической связи с результирующими показателями. Однако в работе [15] M. Hanlon определил, что положительные BTD (booktax differences) снижают устойчивость прибыли во времени. Причем под BTD понимается разница между финансовой и налоговой прибылью до налогообложения, а превышение первой над последней говорит о наличии налогооблагаемых разниц, что при умножении на корпоративную ставку представляет собой отложенные налоговые обязательства.

A.E. Persada и D. Martani с помощью BTG ( book-tax gap , эквивалентно BTD ) выявили отрицательную связь между положительными отклонениями и прибылью до налогообложения [6, p. 218]. Причем в последнем случае значимое влияние установлено и для вычитаемых разниц (прибыль финансовая меньше налоговой). Но необходимо подчеркнуть, что авторы использовали иной подход (построили BTG -модель и количественно оценили влияние факторов на изменение чистой прибыли и прибыли до налогообложения), поэтому их выводы сложно согласовать с результатами других экспертов.

Таким образом, хотя многие исследования согласуются в выводах, но существуют и противоречия в результатах. Это говорит о том, что отложенные налоги неоднозначны в оценке и требуют более строгого внимания со стороны пользователей финансовой информации. Отложенные налоговые активы могут быть использованы в качестве показателей качества и устойчивости прибыли, а также в виде регрессора, влияющего на формирование стоимости акций. Однако из-за сложности интерпретации налоговых эффектов до сих пор не разработаны конкретные методики и рекомендации, с помощью которых можно включать в финансовый анализ отложенные налоги с целью принятия инвестиционных решений. В настоящее время аналитики вынуждены искать индивидуальный подход к каждой компании, учитывающий отраслевые особенности рассматриваемого объекта бухгалтерского наблюдения. Следовательно, практические аспекты применения моделей остаются актуальными направлениями для будущих исследований.

Несмотря на ограниченные возможности для проведения анализа на основе отложенных налогов, выделим присущие им значимые характеристики, на которые можно опираться и использовать в качестве дополнительного инструментария при оценке деятельности компаний. Так, существенными являются вопросы:

– изменение ставки по налогу на прибыль, что должно привести к корректировке сальдо отложенных налогов;

– наличие финансовых и им сопутствующих рисков, которые могут «маскироваться» путем вуалирования показателей прибыли с помощью отложенных налогов и оценочного резерва;

– наличие «чистой» отложенной налоговой позиции и ее изменение в краткосрочном периоде;

– существенность отложенных налогов;

– оценка адекватности налогового планирования с помощью анализа бухгалтерских разрывов.

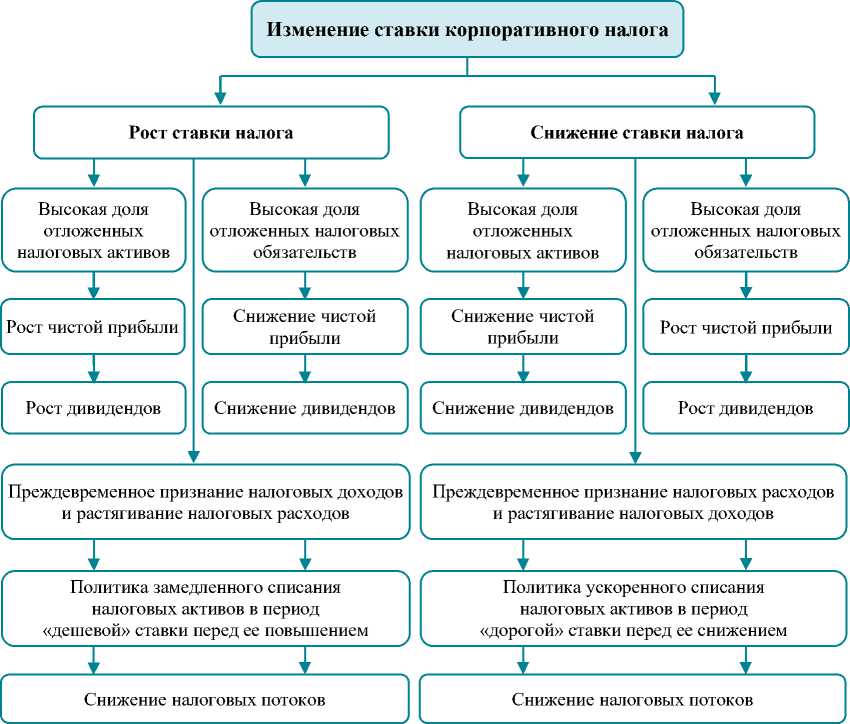

Для многих стран, например Великобритании и США, характерно изменение ставки по налогу на прибыль. Метод обязательств ( liability approach ) предполагает, что отложенные налоги признаются в балансе на основе ставок, по которым вре́менные, в том числе срочные, разницы будут реализованы (восстановлены) в будущем. Следовательно, при изменении ставки сальдо отложенных налоговых активов (обязательств) должно корректироваться. Такая «переоценка» осуществляется, как показывает практика, в корреспонденции с чистой бухгалтерской прибылью текущего периода [16, p. 37]. Однако для компаний, которые имеют высокую долю отложенных налогов, указанная переоценка может оказаться существенной. Здесь возникает несколько направлений для изучения поведения фирмы (рис. 4).

Когда ставка налога растет, компаниям со значительным размером отложенных налоговых активов выгодна их переоценка, что приведет к приросту чистой прибыли. А это, в свою очередь, может повысить21 рыночную

Существенность отложенных налогов

Применение инструментов бухгалтерской методологии

Конечная финансовая цель

Применение инструментов налогового планирования

Корпоративная налоговая политика

Конечная налоговая цель

Рис. 4. Поведение фирмы при изменении ставки корпоративного налога (упрощенная схема)

Fig. 4 . The company’s behavior under the changes in the corporate tax rate (a simplified diagram)

стоимость акций и начисления по дивидендам. Если же ставка налога будет снижена, руководство может потерять значительные суммы финансовой прибыли, что негативно отразится на инвестиционных решениях и приведет к снижению цен на акции. При последнем варианте менеджмент с целью нивелирования последствий будет заинтересован в том, чтобы немедленно начать переносить расходы на текущий финансовый результат, тем самым показывая более низкую квартальную чистую бухгалтерскую прибыль и более низкую прибыль на акцию [16, p. 33].

Такой вариант является более благоразумным, поскольку с помощью инструментов бухгалтерской методологии руководство сможет, с одной стороны, признать дополнительные отложенные налоговые активы, а с другой – смягчить «убытки», которые так или иначе будут зафиксированы в отчетности на конец отчетного года, но уже в меньших масштабах.

Аналогичные рассуждения могут быть применены к значительной доле отложенных налоговых обязательств. Однако рост ставки корпоративного налога приводит к снижению чистой прибыли и наоборот.

Таким образом, отмеченные аспекты позволяют прогнозировать поведение фирмы в краткосрочном периоде на основе информации об изменении ставки по налогу на прибыль и значительных размерах отложенных налогов в бухгалтерском балансе компании.

В будущих исследованиях планируется разработать расширенную схему поведения фирмы с учетом включения в нее стратегии «сглаживания доходов» и тактики «большой ванны» ( Bigger Bath ).

Необходимо также подчеркнуть, что рост ставки корпоративного налога с позиции налогового планирования создает дополнительные стимулы к пересмотру менеджерами времени признания налоговых доходов и расходов.

Это связано с тем, что компаниям выгодно ускорить признание налоговых доходов, чтобы уплатить в бюджет меньше сумм в настоящее время относительно будущих периодов, где ставка будет выше. Иная логика с налоговыми расходами, которые имеет смысл «растянуть» с целью их эффективного использования по увеличенной («дорогой») ставке.

Очевидно, что таким образом будет нивелироваться эффект от переоценки отложенных налоговых активов, но в краткосрочном периоде увеличение денежных потоков, связанных с уплатой налога на прибыль, приведет к их снижению в будущем за счет рационального использования налоговых активов и обязательств. Аналогично со снижением ставки налога, где фирмы заинтересованы откладывать доходы до ожидаемого режима низких налогов и преждевременно переносить расходы по более высокой ставке.

Отложенные налоговые активы и обязательства при указанных рассуждениях являются индикатором того, насколько компания сможет осуществлять налоговое планирование в сравнении с той информацией, которая зафиксирована в финансовых отчетах. Другими словами, высокая доля указанных активов говорит о том, что у компании есть налоговые «ресурсы» в объеме большем, чем финансовые. Поэтому при прочих равных условиях инвестор может оценить, способен ли менеджмент управлять налоговыми потоками в будущих периодах. Однако сам «потенциал» такого планирования научным сообществом формально не раскрыт.

Наличие отложенных налоговых обязательств, наоборот, может свидетельствовать о том, что в налоговой информационной системе отражено меньше ресурсов, с помощью которых организация «генерирует» налоговую прибыль. Следовательно, у фирм возникает значительный стимул к манипулированию налоговыми активами и обязательствами с целью оптимизации налоговых потоков.

Важно отметить, что интересным остается вопрос, насколько обоснованно включать в состав расходов (доходов) в полном объеме суммы от корректировок, несмотря на то что в составе отложенных налогов могли быть признаны суммы, отнесенные в предыдущих периодах на капитал. При таком подходе нарушается правило, указанное в п. 57 IAS (МСФО) 12 «Income Taxes». В связи с этим имеет смысл «дооценивать» и «уценивать» отложенные налоги при изменении корпоративной ставки по аналогичной методике, рассмотренной для учета обесценения. Такой подход позволит защитить инвесторов и акционеров, поскольку будут ограничены возможности для манипулирования показателями прибыли в финансовых отчетах. В настоящее время признание (восстановление) резерва и переоценка в случае изменений корпоративной ставки осуществляется за счет чистой прибыли, что активно используют менеджеры для манипулирования финансовым результатом. Кроме того, A.K. Chludek в своем диссертационном ис-следовании22 указал, что некрупные аудиторские фирмы склонны требовать менее подробного раскрытия информации по отложенному налогообложению. Бухгалтеры, в свою очередь, могут вовсе не раскрывать информацию об оценочном резерве в отчетности или указывать ее в «прочих корректировках» [17].

Применение существующей методики учета отложенных налогов позволяет воздействовать на финансовый результат с целью сокрытия признаков банкротства или повышения делового имиджа. Следовательно, на основе информации о значительных отклонениях между системами бухгалтерского и налогового учета можно судить о снижении качества прибыли и (или) увеличении внебалансового финансирования. Сам факт наличия в отчетности существенных изменений в позициях по отложенному налогу сигнализирует о том, что финансовая отчетность является агрессивной [16, p. 40]. На данный факт инвесторам необходимо обращать внимание с позиции оценки влияния отложенного налогообложения на результаты деятельности компании.

Таким образом, при проведении финансового анализа можно предложить элиминировать отложенные налоговые активы в случае, если пользователь информации сомневается в устойчивости прибыли. Об этом могут сиг- нализировать следующие факторы: отклонение отложенных налогов от средних отраслевых показателей; изменение корпоративной ставки; агрессивный характер составления отчетности и прочие внешние причины, которые свидетельствуют о неадекватности финансовых данных реальным рыночным условиям.

В частности, отмеченные аспекты согласуются с выводами S. Vuĉković-Milutinović и R. Lukić . Эксперты, проанализировав деятельность сербских компаний, заметили, что при оценке платежеспособности банков, как правило, не учитываются отложенные налоговые активы [7, p. 34]. Это можно объяснить тем, что с учетом сложившихся реалий немногие аналитики готовы «доверять» такому объекту. Помимо этого, в методике «Базель III» определения собственных средств кредитных организаций бо́льшая часть отложенных налогов исключается из состава прибыли и базового капитала. Международные требования ограничивают масштабы манипулирования банковским капиталом с помощью отложенных налогов, которые могут использоваться с целью его завышения.

Дополнительным критерием можно считать как таковую существенность в целом. Если доля отложенных налогов в бухгалтерском балансе не превышает 3–5 % [18], то их можно убрать из анализа. В остальных случаях пользователям информации стоит ориентироваться на средние отраслевые показатели с учетом выводов, изложенных в данной работе. В то же время факт того, что отложенные налоги могут быть несущественны с позиции влияния на баланс, не отменяет их информационной значимости.

ОБСУЖДЕНИЕ жения [19, p. 357]. Согласно выводам многих исследований, инвесторы используют информацию об отложенных налогах для принятия деловых решений. В частности, это может быть важно для приобретающей организации, которая в свое пользование получает активы не только финансовые, но и налоговые [21, p. 141]. Такой подход особенно популярен при покупке убыточных фирм с целью их включения в консолидированную группу налогоплательщиков [1]. Отложенные налоговые активы будут свидетельством того, что у компании есть ресурсы, которые можно использовать для уменьшения налогооблагаемой прибыли.

В научном сообществе сложилось представление, что признание отложенных налоговых обязательств говорит о наличии «благоприятных» вре́менных разниц, а регистрация отложенных налоговых активов – о «неблагоприятных» [16, p. 37]. Аналогичное мнение у российских экспертов, которые определяют, что отложенные налоговые обязательства улучшают финансовую устойчивость и ликвидность организации, а отложенные налоговые активы, наоборот, снижают [12, с. 10]. Такое утверждение не лишено недостатков. В частности, основные выводы данной работы показывают, что важную роль при оценке отложенных налогов играет проводимое организацией налоговое планирование, ее дивидендная политика и «оппортунистические» решения менеджеров. Помимо этого, особое влияние может оказать изменение ставки корпоративного налога. В своей совокупности это может привести, например, к росту отложенных налоговых активов за счет увеличения чистой прибыли организации, а, как показывают современные эмпирические тесты, последнее способно влиять на формирование стоимости бизнеса и деловые решения инвесторов. Следовательно, классификация отложенных налогов на «положительные» и «отрицательные» не совсем корректна, поскольку требует особого внимания и анализа сложившейся ситуации. Здесь можно добавить и про управление налоговыми потоками, когда компания может ставить задачу увеличить платежи по налогу на прибыль в текущем периоде, чтобы в будущем оттоки денежных средств были снижены.

Современная практика учета отложенных налогов базируется на балансовом методе, который методически требует признавать налоговые эффекты таким образом, который соответствует способу отражения факта хозяйственной жизни. В свою очередь, происходит косвенное или прямое23 влияние на собственный капитал [21, p. 134]. Метод отсрочки заключает в себе иной подход, целью которого является согласование доходов и расходов во времени [3].

Балансовый метод концептуально базируется на признании налоговых эффектов за счет изменений в балансовой стоимости активов и обязательств, т. е. затрагивает агрегированные величины. При этом формирование самих налоговых балансовых показателей оставляет место для бухгалтерского мошенничества, поскольку правила и критерии регистрации налоговых активов и обязательств субъективны и на нормативно-правовом уровне привязаны к доходам и расходам. Последние же более надежны в качестве базы сравнения ввиду того, что они проверяются фискальными структурами. Таким образом, концепция временны́х (срочных) разниц, в основе которой лежат отчет о прибылях и убытках и декларация по налогу на прибыль, может быть более строгой к признанию отложенных налогов и снижать направления манипуляций с показателями прибыли, что повышает ее устойчивость и полезность для общественности. Теоретически, когда базой является финансовая и налоговая прибыль, возникают более жесткие «границы», нарушать которые юридически опасно ввиду значительного внимания со стороны налоговых органов. При балансовом подходе концепции вре́менных разниц те же «границы» размыты указанной субъективностью налоговых активов и обязательств, ввиду чего способов вуалирования финансового результата больше, поскольку в руках руководства как бухгалтерская методология, так и инструменты налогового планирования с позиции составления балансов. Кроме того, если обратиться к индийскому стандарту AS 22 «Accounting for Taxes on Income», в основе которого лежит концепция срочных разниц, то он предлагает более строгие критерии как к признанию налоговых эффектов, так и к их переоценке по сравнению с IAS 12 «Income taxes». В утратившем силу британском стандарте FRS 19 «Deferred Tax» законодатель регламентировал жесткую привязку событий к их экономическим и налоговым последствиям, что подробнее рассмотрено в работе [1].

Имеет смысл подчеркнуть, что в современной практике балансовый метод учета налоговых эффектов закрепился в качестве универсального методического инструмента24 . Другими словами, он может использоваться в рамках обеих концепций. Как показывает изложенное, ключевым вопросом в настоящее время является то, какая из концепций более объективна с позиции регламентирования критериев, на основе которых отложенные налоги будут раскрываться в отчетности.

Среди зарубежных исследователей до сих пор продолжаются споры по поводу «необходимости» учета отложенных налогов. Так, группа американских исследователей [22–24] призывает отказаться от балансового метода и взять за основу метод текущих обязательств ( flow-through method ) ввиду ненадежности распределения налоговых эффектов. Причем авторы указанных публикаций в качестве аргументов обращаются к следующим убедительным теоретическим проблемам:

– государство не признает существования отложенных налоговых обязательств как свою дебиторскую задолженность по отношению к организациям [23, p. 18];

– отложенные налоги не удовлетворяют определению расходов и доходов;

– отложенные налоги не соотносятся концептуально с «активами» и «обязательствами», поскольку зависят от «неопределенного» налогооблагаемого дохода;

– налоги представляют собой элемент перераспределения богатства, а не получения доходов [24] и др.

Указанные аспекты будут рассмотрены в будущих исследованиях ввиду актуальности развития теории отложенного налогообложения в российском научном сообществе.

Кроме того, вопрос о дисконтировании напрямую связан с представленными проблемами [22], следовательно, их решение позволит поставить точку и в этой области.

Многие вопросы, касающиеся включения в финансовый анализ отложенных налогов, до сих пор рассматриваются исследователями. Значимость такого объекта бухгалтерского наблюдения неоднозначна и требует в разных ситуациях профессионального суждения. В частности, в целях расчета коэффициентов имеет смысл их корректировать [11, с. 47] путем элиминирования в первую очередь DTA’s . Но важно понимать, что в рамках точной и всесторонней оценки бизнеса отклонения между системами финансового и налогового учета могут выступать «скрытыми» ресурсами [10, с. 38], влияющими на стоимость компаний.

Если специалист использует в экономическом анализе отложенные налоги, одним из конечных выводов должно стать определение влияния налогообложения на текущее и будущее финансовое положение. В связи с этим можно рекомендовать рассчитывать экономические показатели как с учетом отложенных налогов, так и без них, что позволит оценить влияние налоговых эффектов как разницы между коэффициентами.

Однако важно понимать, что признание отложенных налоговых обязательств с позиции влияния на баланс является пермута-цией четвертого (пассивного) типа. На счетах бухгалтерского учета отложенное налоговое обязательство признается следующей записью:

Дебет 99 «Прибыли и убытки» ( Ф ).

Кредит 77 «Отложенное налоговое обязательство» ( t ).

Или при выражении в формальном виде:

П = (КС - ОНО Ф ) + (ДО + ОНО t ), (10) где П – пассивы.

Признание отложенных налоговых активов представляет собой увеличивающую (первого типа) модификацию. Поэтому нередко такую операцию называют «внебалансовым финансированием», поскольку чистая прибыль увеличивается не за счет хозяйственных операций. Формально это выглядит как

Дебет 09 «Отложенные налоговые активы» ( t ).

Кредит 99 «Прибыли и убытки» ( t ).

Причем после реформации баланса сумма отложенных налогов будет в итоге перенесена в состав капитала. В связи с этим уместно показать влияние отложенных налоговых активов на баланс в следующем виде:

А + ОНА t = КС + ОНА t . (11)

Изложенное говорит о том, что если компания имеет чистую пассивную отложенную налоговую позицию, то элиминирование отложенных налоговых обязательств приведет к равной корректировке собственного капитала. Следовательно, изменится только его структура, что во многих показателях может и не привести к существенным изменениям, например в коэффициенте финансовой устойчивости:

СК + ДО

К фу = А =

(СК - ОНО Ф ) + (ДО + ОНО t )

А,

где К фу – коэффициент финансовой устойчивости; СК – собственный капитал; ДО – долгосрочные обязательства; А – активы (валюта баланса).

В то же время элиминирование отложенных налоговых активов действительно приведет к снижению валюты баланса и собственного капитала и может в определенной мере повлиять на экономические показатели.

С другой стороны, можно предложить в примере (12) исключить только отложенные налоговые обязательства без эквивалентной корректировки собственного капитала, однако это приведет к тому, что нераспределенная чистая прибыль окажется заниженной. Причем концептуально последнее не так однозначно с позиции теории отложенного налогообложения. Так, если организация до определенного периода имела чистую активную отложенную налоговую позицию (финансовых ресурсов было меньше, чем налоговых) и потом сменила ее на чистую пассивную позицию, то это значит, что менеджеры смогли сократить налоговый поток в настоящий момент25, «сэкономив» денежные средства, которые можно инвестировать в финансовую деятельность компании. В связи с этим при прочих равных условиях компания могла бы26 заплатить государству больше, однако ввиду применения инструментов налогового планирования «перенаправила» часть налогового потока в финансовый, т. е. использовала в своих целях. Следовательно, такой «эффект» будет «капитализирован» в денежных средствах на расчетном счете, что никак нельзя увидеть при анализе. Поэтому фактически с точки зрения теории отложенного налогообложения выражение (10) косвенно «завышает» оборотные балансовые средства.

Если организация сменила чистую пассивную отложенную налоговую позицию на активную, то это говорит о том, что совокупных налоговых активов больше, чем финансовых. Значит, у менеджеров есть инструменты, с помощью которых в будущем налоговый поток будет снижен; однако в настоящий момент при прочих равных условиях он завышен. Последний «эффект» будет косвенно «снижать» оборотный балансовый капитал организации. Однако, как было отмечено, руководство может «ждать» периода высоких налоговых ставок или придерживаться иной корпоративной политики, специально «растягивая» налоговые потоки во времени.

С точки зрения рассмотренной нами информации ключевым в вопросах экономического анализа отложенных налогов является оценка возникающих «эффектов», которые неоднозначны и привязаны к налоговому поведению компании.

Элиминирование отложенных налогов на практике может и не привести к правильным экономических выводам. Как было указано для отложенных налоговых активов, методологически они приводят к росту чистой прибыли, однако фактически это компенсируется «эффектом» снижения денежных средств на расчетном счете в текущий момент27. При этом в будущем менеджеры

-

26 Если бы при расчете налогооблагаемой прибыли участвовали финансовые доходы и расходы, т. е. стоимость финансовых активов и обязательств.

-

27 Здесь следует подчеркнуть, что косвенный «эффект» выражается представлениями пользователей финансовой отчетности о способности финансовых активов и обязательств генерировать экономические выгоды (в нашем случае – участвовать в налогообложении, влияющем на отток денежных средств 240

смогут снизить налоговый поток за счет ускоренного списания налоговых активов, если станут придерживаться такой политики.

Отсюда возникает концептуально-методологическая особенность регистрации отложенных налогов. Если в случае отложенных налоговых активов рост чистой прибыли компенсируется «эффектом» снижения денежных средств и экономически приведет к пермутации, то в случае отложенных налоговых обязательств, наоборот, – к модификации:

– признание отложенных налоговых активов:

Д09 ↑ К99(84) ↑ (косвенное влияние: К51 ↓ );

– признание отложенных налоговых обязательств:

Д99(84) ↓ К77 ↑ (косвенное влияние: Д51 ↑ ).

Важно подчеркнуть, что указанное косвенное влияние объясняет текущее финансовое положение. В будущем при прочих равных условиях28 наступление компенсирующих событий приведет к «обратным эффектам».

Как видно, теория отложенного налогообложения полезна при объяснении последствий использования инструментов налогового планирования, возникающих при текущем и будущем финансовом положении и денежных потоках. С учетом косвенных эффектов выводы аналитиков могут быть искажены и при использовании, и при отсутствии элиминирования отложенных налогов, в связи с чем налоговому поведению компаний нужно уделять особое внимание, в том числе при расчетах финансовых коэффициентов. Поэтому экономический анализ отложенных налогов будет рассмотрен в отдельном исследовании.

Приведенные выводы неразрывно связаны с фундаментальными принципами теории отложенного налогообложения. Ее теоретическое обоснование и доказательство применимости будут показаны в следующей работе.

В период экономических кризисов высокая доля отложенных налоговых активов в структуре капитала особенно информативна, поскольку может сигнализировать о банкротстве и неплатежеспособности [25], что важно учитывать финансовым аналитикам и инвесторам. Поэтому ключевой задачей среди исследователей в этом направлении является популяризация такого объекта бухгалтерского наблюдения и разработка доступных методик, например анализа чистых отложенных налоговых позиций29.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены ключевые вопросы учета и анализа отложенных налогов, а также предложены решения проблем с опорой на российский и зарубежный опыт.

Учет отложенных налогов – инструмент, позволяющий показывать внешним пользователям налоговое состояние компании в финансовых отчетах. Последнее важно инвесторам с позиции прогнозирования генерирования организацией налоговых потоков, оценки ее устойчивости и оттоков денежных средств.

В широком смысле налоговые эффекты возникают из-за неравного влияния принципа “substance over form” на системы финансового и налогового учета, которые дают на выходе информацию, в разной степени удовлетворяющую потребности пользователей – общественности и государства. Поэтому важно изучить приоритет экономического содержания над правовой формой с позиции его воздействия на признание налоговых эффектов.

Существующую методику учета отклонений между информационными системами специалисты могут использовать для вуалирования показателей прибыли и искажения экономической действительности. Так, в данной работе были выделены проблемные стороны признания (восстановления) оценочного резерва для регистрации обесценения отложенных налоговых активов, а также для переоценки, где суммы, которые имеет смысл признавать в составе капитала, а значит, и в прочем совокупном доходе, на практике фиксируются в отчете о прибылях и убытках. В последнем случае у менеджеров возникает «свобода» во внесении оппортунистических корректировок, что способно не только влиять на деловые решения инвесторов, но и объяснять поведение компании, «агрессивность» ее отчетности. Представленные к обсуждению методики могут снизить направления манипуляций с прибылью и повысить ее информационное качество.

Экономический анализ отложенных налогов неоднозначен и требует особого внимания с позиции интерпретации эффектов отложенного налогообложения. Последнее связано с тем, что применение инструментов налогового планирования приводит к изменению налоговых потоков организации, вследствие чего финансовые активы не могут быть использованы внешними пользователями в целях объяснения и прогнозирования текущих и будущих денежных оттоков по уплате налога на прибыль.

В настоящее время в отечественном научном сообществе отсутствуют работы, подтверждающие существенность отложенных налогов в отчетности национальных компаний. В связи с этим предлагается сосредоточить исследования в следующих направлениях: выявление зависимости налоговых эффектов со стоимостью акций, устойчивостью и качеством прибыли, налоговым поведением, банкротством. Помимо этого, нерассмотренными остаются аспекты организации системы налогового учета в целях отложенного налогообложения. Имеет смысл утверждать, что в своей совокупности проведение эмпирических тестов и доказательство на их основе информационной значимости отложенных налогов может стать неотъемлемой частью включения такого объекта бухгалтерского наблюдения в комплексный финансовый анализ, выводы которого позволят принимать деловые решения более эффективно.

Список литературы Отложенные налоги в российской и зарубежной практике: проблемы и предложения по их решению

- Аксентьев А.А. Сущность и классификация отложенных налогов // Вестник Пермского университета. Серия "Экономика". 2021. Т. 16, № 4. С. 421-448. 10.17072/1994-9960-2021 -4-421 -448. DOI: 10.17072/1994-9960-2021-4-421-448 EDN: EDTUGI

- Аксентьев А.А. Концепции учета отложенных налогов и их связь с бухгалтерскими идеологиями // Учет. Анализ. Аудит. 2021. Т. 8, № 4. С. 34-50. DOI: 10.26794/2408-9303-2021-8-4-34-50 EDN: SAVHZI

- Оломская Е.В., Аксентьев А.А. Устранение "пробелов" в бухгалтерском и налоговом учете: компаративный анализ зарубежного опыта и российской практики // Международный бухгалтерский учет. 2021. Т. 24, № 3 (477). С. 338-368. DOI: 10.24891/ia.24.3.338 EDN: GGPKRP

- Оломская Е.В., Аксентьев А.А. ПБУ 18/02: Основы применения балансового метода // Международный бухгалтерский учет. 2020. Т. 23, № 12 (474). С. 1356-1382. DOI: 10.24891/ia.23.12.1356 EDN: ZKTIJS

- Mudjiyanti R. The Effect of Tax Planning, Ownership Structure, and Deferred Tax Expense on Earning Management // Proceedings of the 5th International Conference on Community Development (AMCA 2018). 2018. Vol. 231. P. 379-381. DOI: 10.2991/amca-18.2018.104