Отраслевое технологическое исследование «Развитие российского рынка нанотехнологических продуктов в строительной отрасли до 2020 года». Часть 3. Анализ российского рынка

Автор: Гусев Борис Владимирович, Фаликман Вячеслав Рувимович, Лайстнер Штеффен, Йошпа Бенни, Петушков Александр Владимирович

Журнал: Нанотехнологии в строительстве: научный интернет-журнал @nanobuild

Статья в выпуске: 3 т.5, 2013 года.

Бесплатный доступ

В предыдущих публикациях [1, 2] были проанализированы основные показатели мирового рынка нанотехнологических стройматериалов. Сегодня он оценивается в 12 млрд долларов, при этом в самое ближайшее время ожидается его бурный рост. В данном материале приведен анализ российского рынка.

Нанотехнологии, наноматериалы, строительство, нанотехнологическая продукция, рынок, наноиндустрия, дорожные карты

Короткий адрес: https://sciup.org/14265685

IDR: 14265685 | УДК: 69

Industrial technological research «Development of russian market of nanotechnological products in construction until 2020». Part 3. Analysis of the russian market

The previous publications [1, 2] dealt with the analysis of the main indicators to the world market of nanotechnological construction materials. Today this market is estimated at 12 milliard of dollars, and its rapid growth is expected soon. The present paper analyses the Russian market.

Текст научной статьи Отраслевое технологическое исследование «Развитие российского рынка нанотехнологических продуктов в строительной отрасли до 2020 года». Часть 3. Анализ российского рынка

сожалением приходится констатировать, что в России этот рынок во всех своих составляющих фактически отсутствует. Прежде всего, это связано тем, что спрос на нанотехнологическую продукцию, как со стороны государства, так и со стороны частных потребителей, минимален. Строители, в основном, не знакомы с инновационными материалами и, как правило, не ищут их на рынке, а производители не имеют специализированных производственных мощностей на территории РФ. В результате, несмотря на существование ряда драйверов, которые предоставляют возможности развития рынка, имеет место ряд негативных факторов, которые этому препятствуют.

С нашей точки зрения, содействовать развитию рынка нанотехнологичных стройматериалов в РФ будут три основных драйвера: реализация программы «Жилище» и развития инфраструктуры, задачи повышения энергоэффективности экономики и коммерциализация инновационной деятельности.

Действительно, масштабные планы правительства по введению в эксплуатацию нового жилья и дорожной инфраструктуры должны привести к росту индустрии в целом, а также к повышению спроса на более эффективные строительные материалы. Сегодня Россия существенно отстает от ведущих мировых стран по показателю жилого фонда на душу населения: в 2 раза по сравнению с ЕС и в 4 раза по сравнению с США. Объявленные Правительством амбициозные планы по вводу нового жилья предопределяют введение в 2020 году 145 млн м2, что в 2,5 раза больше, чем на сегодняшний день. Учитывая существующие в стране мощности по производству цемента (~75 млн т в год), из-

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование… нос фондов (~80%), а также скорости ввода в эксплуатацию новых мощностей (3–4 года), единственной возможностью добиться планируемых показателей является существенное повышение производительности цементного производства. С этой точки зрения, использование новых технологий производства цемента, в том числе нанотехнологий, должно позволить существенно повысить производительность производства и приблизиться к объявленным ориентирам.

Правительство уже определило повышение энергоэффективности экономики и энергосбережение как основные приоритеты на ближайшее десятилетие, что, несомненно, повлечет за собой развитие тех технологий в производстве строительных материалов, которые обеспечат достижение поставленных целей. В последние 5 лет Правительство, кроме того, поставило во главу своей деятельности коммерциализацию инновационных разработок, что уже привело к созданию институтов развития, которые продвигают инновационную продукцию и содействуют развитию ее производства в различных отраслях, в том числе в строительстве.

Как известно, российская дорожная инфраструктура находится в критическом состоянии. Россия занимает 130 место из 142 стран мира по всем интегральным показателям. ФЦП «Развитие транспортной системы России» определяет значительный объем инвестиций для повышения качества дорожной инфраструктуры – 4,3 трлн руб. за 7 лет – что может привлечь использование новых материалов и технологий в дорожном строительстве. Учитывая, что государство, в различных его формах, является единственным заказчиком, можно рассчитывать, например, на масштабное использование нанотехнологических добавок к асфальту, широкое применение наномодифицированных бетонов и композитов.

Россия является одной из наиболее загрязняющих стран в мире по выбросам СО2 – 6,7% от мировых выбросов при 2,3% мирового ВВП. Основной причиной такого положения является крайне низкая энергоэффективность экономики. Стремление России к повышению энергоэффективности, несомненно, приведет к ужесточению законодательства и позитивно повлияет на отрасль стройматериалов. Так, Д.А. Медведев объявил о планах добиться снижения энергоемкости на 40% с 2007 до 2020 год. За этим последовало принятие 261 ФЗ «Об энергосбережении и повышении энергоэффективности». Наибольший потенциал энергоэф-

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование… фективности находится в сегменте «Здания», в основном, в части ЖКХ. Однако 261 ФЗ ЖКХ существенно не затрагивает. Мы предполагаем, что государство продолжит ужесточение законодательства в области энергоэффективности в ближайшие годы, что даст дополнительный импульс развитию нанотехнологических стройматериалов. Помимо этого, существенный потенциал имеется и в сегменте производства цемента, поскольку сегодня в России средний удельный расход на производство клинкера составляет 204 кг/т, в ЕС ~130 кг/т, а в Китае – 160 кг/т. Как показывают расчеты, ограничение среднего удельного расхода топлива на тонну клинкера до 180 кг/т сократит потребление тепловой энергии в РФ, в целом, на 1% при суммарном потреблении тепловой энергии 5,9 млн TДж.

Внимание государства к поощрению коммерциализации инновационной деятельности также будет содействовать развитию индустрии нанотехнологических стройматериалов. На сегодня Россия существенно отстала от развитых стран, как по созданию, так и по коммерциализации инновационной деятельности, и занимает 60 место в мире по качеству научно-исследовательских учреждений, 130 место в мире по уровню внедрения высокотехнологичной продукции компаниями и 99 место в мире по закупкам государством высокотехнологичной продукции. В последние 5 лет Россия стала уделять больше внимания этой проблеме и создала ряд релевантных институтов развития, например, РВК, Роснано, Сколково, которые продвигают инновационную продукцию и содействуют развитию ее производства в различных отраслях, в том числе, в строительстве. В результате Россия стала одним из лидеров по инвестициям в нанотехнологическую отрасль – более чем 20% от мировых инвестиций. Продолжение поощрения коммерциализации инновационной деятельности, в целом, не может не отразиться положительно на внедрении инновационных строительных материалов.

В то же время, наряду с указанными драйверами, имеет место ряд серьезных барьеров развития рынка нанотехнологических стройматериалов в России, среди которых особо выделяются экономические барьеры (низкая заинтересованность заказчика в снижении эксплуатационных расходов, низкая окупаемость в силу высокой цены на наносодержащие материалы и высокие капитальные затраты, необходимые для освоения производства), регуляторные барьеры (отсутствие необходимой нормативной базы, регламентирующей и стимулирующей использование на-

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование… нотехнологической продукции) и общие барьеры инновационной среды (фундаментальное отставание от иностранных игроков по всей цепочке создания добавочной стоимости, нехватка подготовленных специалистов, недостаток информации и низкая осведомленность участников рынка).

Основной барьер в России – отсутствие экономической выгоды от производителя до потребителя (рис. 1). Решением проблемы может быть только создание стимулов для ВСЕХ игроков по цепочке создания стоимости.

Основные экономические барьеры

Высокие капитальные расходы при отсутствии спроса

-

- как со стороны государства, так и со стороны частного бизнеса

Ресурсы, необходимые для получения разрешительной и нормативно-технической документации

-

■ Недостаточность спроса ■

-

- как со стороны государства, так и со стороны частного бизнеса

-

■ Отсутствие заинтересованности в снижении эксплуатационных расходов у потребителя е

-

• Ресурсы, необходимые для получения разрешительной и нормативно-технической документации

Недостаточная заи нтересова нность1 управляющих компаний и пользователей в энергоэффективности жилья

Непонимание преимуществ от применения инновационной продукции при более высокой ее цене из за отсутствия эффективной информационной кампании

Решением проблемы может быть только создание стимулов для всех игроков по цепочке создания стоимости

1|Ма сегодняшний дс* упрапляацис компания могут пости прибыльный бизнес за счет того. что государства пззпопяст им получать прибыль от разницы между розми-мой стоимостью З'Э, тепла, водь. . и оптовой стоимостью Поэтому у них нет осоСежосо тхыла оптимизировать стоимость эксплуатации. Кроме этого, тарифы для населения. несмотря на существенный рост, остаются дотационными и не приводят нитвлей к потребности серьезно задуматься efl энергоэффективности их нилья

Рис. 1. Основные барьеры производства и применения нанотехнологической продукции в строительстве России

Существующее законодательство объективно препятствует внедрению инновационной продукции. Это касается как крайне инерционной системы допуска инновационной продукции на рынок путем получения свидетельства технической пригодности в Федеральном центре нормирования, стандартизации и технической оценки соответствия в строительстве ФЦС (который из-за отсутствия достаточного ресурса и неготовности брать риски выдал за последние 10 лет только около таких 500 свидетельств), так и ставшего уже «притчей в языцех» 94-ФЗ.

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

Сегодня основным заказчиком строительства крупных объектов являются государственные органы, которые попадают под действие закона о госзакупках, когда оценка проекта проводится исключительно по цене, что явно препятствует внедрению инновационной продукции.

Те же проблемы очевидны и в сфере эксплуатации зданий и сооружений. Сегодня ответственность строителя, как правило, заканчивается с вводом объекта в эксплуатацию, что не стимулирует его заинтересованность в проектировании и выполнении работ с учетом совокупной стоимости владения объектом. Проектирование объектов осуществляется также без учета «жизненного цикла» зданий и сооружений, т.е. без обычных для зарубежной практики «контрактов жизненного цикла».

Потенциал коммерциализации зависит напрямую от обеспечения поддерживающей законодательной базы, а также более эффективных процессов государственного регулирования отрасли. Объективно существует ряд законов, которые приняты или могут быть приняты в обозримом будущем и создадут более благоприятную регуляторную среду. Это, прежде всего, Федеральный закон Российской Федерации от 28 ноября 2011 года № 337-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации», касающийся негосударственной экспертизы, Закон об обязательном страховании строительных рисков, изменение 94-ФЗ. Так, введение обязательного страхования строительных рисков создаст дополнительный стимул для появления дополнительного органа, заинтересованного в повышении качества работ и обеспечении долговечности объекта, долгосрочной финансовой заинтересованности строителя при выполнении проекта, снятия части ответственности с регулирующих органов. Что касается 94-ФЗ, несмотря на то, что изменение этого закона на данном этапе не рассматривается, возможна его отмена в связи с формированием законодательства Таможенного союза и ЕАС.

Следует особо подчеркнуть, что Россия также существенно отстает от развитых стран по квалификации персонала на всех этапах цепочки создания стоимости. Ряд барьеров, связанных с низкой квалификацией отраслевого персонала, негативно влияют на перспективы России. Это и отсутствие опыта применения конструкционных материалов с нанокомпонентами в проектных организациях, и слабая информированность

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование… застройщиков о наличии новых технологий для строительной отрасли с использованием нанокомпонентов, и низкий технологический уровень производства строительных материалов, традиционных для России, и недостаточно результативная деятельность научного сообщества.

В связи с вышеизложенным, становится крайне важной разработка методологии оценки привлекательности отдельных проектов с целью организации производства нанотехнологической продукции в России, которая должна базироваться на потенциале локального рынка и ожидаемом экономического эффекте. Понятно, что если новая компания станет лидером в сегменте, она сможет извлечь максимальную выгоду от созданного рынка. Потенциальный спрос в России при этом можно оценить на основании развития мирового рынка и местной специфики.

Важно также определить минимальную величину потенциального сегмента рынка как критерий отсечения. Этот параметр зависит от минимально возможной суммы инвестиций и предполагаемой доли инвестируемой компании в сегменте рынка.

Наконец, с нашей точки зрения, критичны и сценарии развития рынка (пессимистичный, реалистичный и оптимистичный), поскольку на основании такого анализа выявляется потенциальный рынок, определяющий экономический эффект. При этом понятно, что высокий экономический эффект позволит рассчитывать на более благоприятное отношение государства при изменении регулирования, что, как правило, необходимо.

Дополнительно имеет смысл рассмотреть ряд качественных факторов: зрелость технологии, что может обеспечить выполнение установленных Роснано ключевых лимитных показателей в более короткие сроки, а также возможности государства в создании рынка и возможности влияния Роснано на создание такового.

В результате полного анализа должны появиться два типа привлекательных технологий: с высоким рыночным потенциалом, привлекательные для Роснано как инвестиционного фонда, и с высоким эко-номическим/социальным эффектом, не имеющие больших шансов на коммерциализацию без значительного изменения регуляционной базы, но привлекательные для Роснано как института развития.

Для прогнозирования развития рынка нанотехнологической продукции в России мы определяем три макроэкономических сценария (рис. 2).

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

Сценарии развития

Краткое описание

Основные показатели

Оптимистичный

-

• Инновационное экономическое развитие

-

• Рост конкурентоспособности российской промышленности

-

• Рост благосостояния граждан

Реалистичный

Пессимистичный

-

• Сохранение существующих темпов роста

-

• Сохранение структуры экономики

-

• Средняя эффективность инновационной деятельности

-

• Понижение темпов роста экономики

-

• Низкая эффективность инновационной деятельности

-

■ Понижение конкурентоспособности российской промышленности

-

■ Средний рост Б ВП - 5,8%

-

- На душу населения в 2020 - $29К

-

• Средний рост строительной Отрасли - 8%

-

■ Энерго эффективность экономики в 2020 году* - 0.20toe/$1K

-

■ Средний рост ВВП - 4,6%

-

- На душу населения в 2020 - $25К

-

■ Средний рост строительной отрасли-6%

-

■ Энергоэффективность экономики в 2020 году--0.2В 1ое/$1К

-

■ Средний рост В ВП - 3,4%

-

- На душу населения в 2020 - $21К

-

■ Средний рост строительной отрасли- 4%

-

■ Энергоэффективность экономики в 2020 году' - 0.36 1ое,'1 К$

-

-

Рис. 2. Сценарии развития российского рынка нанотехнологической продукции в строительстве

Мониторинг ключевых макроэкономических параметров позволит определить реализующийся сценарий. Так, рост ВВП будет свидетельствовать о росте экономики, в целом, а поскольку строительная отрасль сильно коррелирует с макроэкономической ситуацией и циклом, данный параметр является ключевым. ВВП также косвенно свидетельствует о росте благосостояния населения. Другим индикатором являются иностранные прямые инвестиции, поскольку их рост свидетельствует о либерализации российской экономики и росте ее конкурентоспособности, а также предполагает модернизацию существующего производства и потенциально приводит к росту инновационной составляющей национального продукта.

Важными индикаторами являются ипотека и капитальные инвестиции. Действительно, развитие ипотеки в России свидетельствует о росте процента населения, которому может быть доступно новое жилье, что, в свою очередь, приводит к растущему спросу на его улучшенные характеристики, которые могут быть обеспечены нанотехнологическими продуктами. Это также косвенно свидетельствует о развитии

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование… и конкурентоспособности банковской отрасли, что может обеспечить более дешевое финансирование строителей и производителей стройматериалов.

Рост капитальных инвестиций в строительную отрасль свидетельствует о прогнозируемом росте строительной отрасли, что повлечет за собой спрос на стройматериалы. Капитальные инвестиции в производство строительных материалов также обеспечивают модернизацию основных фондов и производственных процессов.

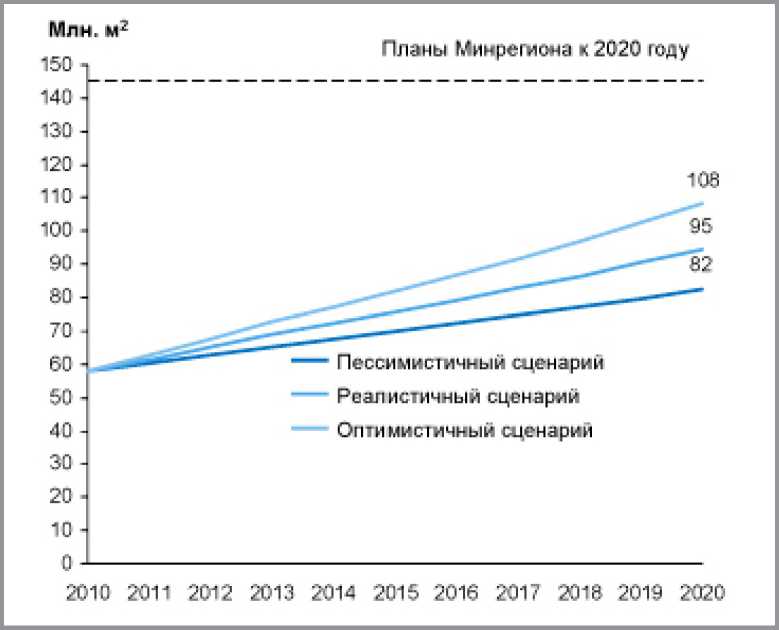

На основании нашего понимания возможностей российского рынка мы полагаем целесообразным актуализировать и пересмотреть планы Министерства регионального развития по вводу жилья. Действительно, планы Минрегиона (145 млн м2 жилья к 2020 году), по нашему мнению, существенно завышены. Как следствие, прогнозы по производству основных строительных материалов также существенно превосходят как возможности, так и потребности российского рынка. Основными причинами необходимости пересмотра являются более существенное, чем ранее предполагалось, влияние кризиса, реальная ситуация с существующими мощностями и темпы ввода новых, присоединение России к ВТО и планируемый рост импорта продукции. Как следствие, нами в процессе исследования был разработан новый прогноз ввода жилья и соответствующего ему росту производства в РФ основных материалов (рис. 3).

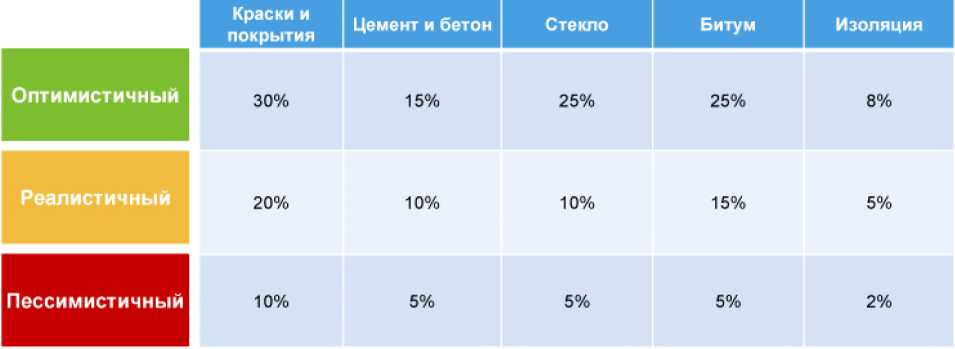

Для каждого из сценариев мы определили целевые показатели проникновения нанотехнологической продукции на рынок и ключевые факторы роста, что позволило выделить на основе выбранной методологии пять лидирующих сегментов и несколько привлекательных технологий.

В сегменте покрытий и красок лидер российского рынка – финская Tikkurila не имеет лидирующих позиций по нанотехнологическим продуктам. Единственный здесь мировой лидер с существенными позициями в России – Akzo Nobel. Возможности же для Роснано могут заключаться в сотрудничестве с мировыми лидерами, не представленными сегодня в России, с целью обеспечения их выхода на локальный рынок.

В производстве цемента Российский рынок имеет одного существенного игрока – холдинг Евроцемент Групп, который контролирует ~38,5% рынка. Некоторые глобальные игроки представлены в России

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

Рис. 3. Прогноз ввода жилья в Российской Федерации до 2020 года после покупки местных заводов, а также инвестиций в новое производство. Это, прежде всего, Lafarge, Holcim, Heidelberg Cement. Для Роснано возможности могут заключаться в сотрудничестве с одним из глобальных игроков с целью получения доступа к их НИОКР, в сотрудничестве с российскими игроками с целью повышения производительности их активов за счет внедрения новых технологий и снижения энергоемкости производства.

Оценивая возможности в производстве наномодифицированного бетона, следует учесть, что в России, особенно в Москве и Московской области, большая часть товарного бетона и сборного железобетона используется вертикально-интегрированными строительными холдингами. Следовательно, Роснано следует сконцентрироваться на определении более строгих технических и экологических требований, предполагающих использование нанотехнологической продукции, что будет стимулировать спрос на данную продукцию со стороны производителей и потребителей бетона и железобетона.

( к содержанию 3

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

Три из четырех мировых лидеров в производстве стекла имеют существенные доли российского рынка и планируют значительное расширение производственных мощностей. Местные игроки постепенно теряют позиции из-за крайне устаревших технологий и отсутствия инвестиций. Для Роснано возможности могут заключаться в сотрудничестве с Saint Gobain, одним из мировых лидеров, у которого не имеется существенной доли на российском рынке стекла, а также другими лидерами, например, NSG Group (Pilkington), в случае изменения законодательных требований к энергоэффективности зданий и сооружений, а также защиты окружающей среды.

Наноглина – наиболее применяемый наномодификатор в сегменте битумов и полимеров. Российский рынок здесь также имеет региональную структуру, и ни один из игроков не является игроком федерального масштаба. Следовательно, для успеха Роснано следует сосредоточиться на определении более строгих технических требований, подразумевающих использование нанодобавок для повышения качества композитов или дорожных покрытий, которое государство, в лице, например, Ро-савтодора, региональных либо муниципальных властей, будет контролировать и требовать безусловного обеспечения.

Наиболее перспективная технология в сегменте изоляции – аэрогели. На российском же рынке они практически не представлены, хотя имеются замечательные отечественные наработки. Основные продукты на российском рынке – стекловата и минеральная вата, которые суммарно составляют ~75% рынка, и полистирол, включая экструдированный – 21%. Глобальные лидеры присутствуют в России и имеют лидирующие позиции, однако нанопродукцию на рынок они не поставляют. Для Роснано возможности в этом сегменте могут заключаться в кооперации с компаниями-производителями аэрогеля, деятельность которых сконцентрирована в США и Западной Европе, с целью содействия их вхождению на российский рынок. Нельзя забывать и об интенсивных исследованиях, ведущихся лидерами подотрасли в области традиционных изоляционных материалов.

На рис. 4 приведены целевые показатели проникновения нанотехнологической продукции по каждому из сегментов при различных сценариях развития рынка.

Наиболее перспективные технологии для инвестиций находятся в сегментах красок и покрытий, а также цемента и бетона. В реалистич-

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

Ключевые факторы спроса

Благосостояние населения

Использование в Внедрение и обеспечение рамках госпрограмм выполнения регуляции по («Жилище») энергоэффективности в сфере строительства и ЖКХ

Внедрение и вы- Внедрение и обеспечение полнение техничес- выполнения регуляции по ких нормативов при энергоэффективности в исполнении ФЦП сфере строительства и ЖКХ

Рис. 4. Целевые показатели проникновения нанотехнологической продукции на российский строительный рынок ном сценарии эти технологии будут иметь к 2020 году более $1 млрд рынка в России. В то же время, новые технологии в стекольном сегменте могут иметь высокий экономический эффект за счет экономии на отоплении зданий и сооружений. Потенциал остальных технологий существенно ниже.

Следует отметить, что наиболее значимым функционалом нанотехнологической продукции в 2020 году в РФ в сегменте красок и покрытий, цемента и бетона, битумов и полимеров будет являться повышение их долговечности. Улучшение термоизоляционных характеристик будет являться наиболее значимым функционалом нанотехнологической продукции в сегменте стекла, а энергоэффективность - в сегменте теплоизоляционных материалов.

На основе предложенной методологии для оценки инвестиционных проектов для России мы остановились на 14 проектах, рекомендованных для более глубокой проработки:

-

• гиперпластификаторы на основе поликарбоксилатов;

-

• нанокристаллизаторы;

-

• наноцементы;

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…

-

• наноцеллюлоза;

-

• наноструктурированные покрытия;

-

• фотокаталитические изделия, сухие строительные смеси и цементные краски;

-

• нанобиоциды;

-

• наноглины, наноизвесть для специальных строительных растворов;

-

• наномодифицированная композитная арматура;

-

• наномодифицированное серное вяжущее;

-

• ситаллы;

-

• наномодифицированное стекло;

-

• пеностекло;

-

• аэрогели.

Также мы разработали «дорожные карты» для всех базовых сегментов: цемент и бетон, композиты, краски и покрытия, стекло, термоизоляция, древесина и деревообработка. Речь об этом пойдет в нашей следующей публикации. В ней же мы приведем уточненные обобщенные «дорожные карты» для традиционных и новых строительных материалов.

Уважаемые коллеги!

При использовании материала данной статьи просим делать библиографическую ссылку на неё:

Гусев Б.В., Фаликман В.Р., Лайстнер Ш. и др. Отраслевое технологическое исследование «Развитие российского рынка нанотехнологических продуктов в строительной отрасли до 2020 года». Часть 3. Анализ российского рынка // Нанотехнологии в строительстве: научный Интернет-журнал. М.: ЦНТ «НаноСтроительство». 2013, Том 5, № 3. C. 6–19. URL: (дата обращения: ______________).

Dear colleagues!

The reference to this paper has the following citation format:

Gusev B.V., Falikman V.R., Leistner S. et al. Industrial technological research «De-velopment of Russian market of nanotechnological products in construction until 2020». Part 3. Analysis of the russian market. Nanotechnologies in Construction: A Scientific Internet-Journal, Moscow, CNT «NanoStroitelstvo». 2013, Vol. 5, no. 3, pp. 6–19. Available at: (Accessed _____________). (In Russian).

Б.В. ГУСЕВ, В.Р. ФАЛИКМАН, Ш. ЛАЙСТНЕР и др. Отраслевое технологическое исследование…