Отраслевые особенности формирования бизнес-процессов строительных организаций

Автор: Вандина Ольга Георгиевна

Журнал: Известия Волгоградского государственного педагогического университета @izvestia-vspu

Рубрика: Экономика

Статья в выпуске: 3 (88), 2014 года.

Бесплатный доступ

Рассмотрены определения бизнес-процесса в интерпретации разных ученых, классификация бизнес-процессов, этапы бизнес-процессов, формируемых в учетно-аналитической системе, а также взаимосвязь бизнес-процессов строительной организации.

Бизнес-процесс, бизнес-аналитик, учетно-аналитическая система, строительство, финансовый учет, налоговый учет, управленческий учет, строительно-монтажные работы

Короткий адрес: https://sciup.org/148165799

IDR: 148165799

Текст научной статьи Отраслевые особенности формирования бизнес-процессов строительных организаций

Бизнес-процесс для предприятия представляет собой ту совокупность действий, мероприятий, связей между подразделениями компании, а также между компанией и внешним миром, которая и составляет основу жизнедеятельности компании. Внешние потребители предъявляют спрос на выход, который является отправным пунктом и конечным продуктом бизнес-процесса [11].

Бизнес-процесс – сложное понятие, которое содержит в себе два элемента – бизнес и процесс. Под процессом подразумевается некий логический ряд взаимосвязанных действий, которые модернизируют вход в результаты или выход. Понятие «бизнес-процесс» представлено в табл. 1.

Таблица 1

Определение бизнес-процесса в интерпретации разных ученых

|

Ученый |

Интерпретация бизнес-процесса |

|

M. Хаммер, Д. Чампи |

Совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя [10] |

|

М.Е. Портер |

Сущность, определяемая через точки входа и выхода, интерфейсы и организационные устройства, частично включающие устройства потребителя услуг/товаров, в которой происходит наращивание стоимости производимой услуги/товара [8] |

|

М.Г. Эрикссон |

Цепь логически связанных, повторяющихся действий, в результате которых используются ресурсы предприятия для переработки объекта (физически или виртуально) с целью достижения определенных измеримых результатов или продукции для удовлетворения внутренних или внешних потребителей |

|

Е.Г. Ойхман, Э.М. Попов |

Множество внутренних шагов (видов) деятельности, начинающихся с одного и более входов и заканчивающихся созданием продукции, необходимой клиенту и удовлетворяющей его по стоимости, долговечности, сервису и качеству (или полный поток событий в системе, описывающий, как клиент начинает, ведет и завершает использование бизнеса) [7] |

|

Е.З. Зиндер |

Логические серии взаимозависимых действий, которые используют ресурсы предприятия для создания или получения в обозримом или измеримо предсказуемом будущем полезного для заказчика выхода, такого как продукт или услуга [6] |

Любые мероприятия, происходящие внутри предприятия, можно рассматривать либо как сам бизнес-процесс, либо как его составную часть, в связи с тем, что каждый бизнес-процесс имеет внутреннего или внешнего потребителя. Бизнес-процесс – последовательность действий, направленных на получение заданного результата. При этом под последовательностью понимается порядок действий, где действие – элементарная работа, которая выполняется одним исполнителем. Результатом является описание некоего ожидаемого объекта. В строительной компании участники бизнес-процесса распределяют между собой выполняемые действия. К субъектам бизнес-процесса относятся лица, непосредственно выполняющие действия, а также контрагенты (заказчики, поставщики материалов, государственные чиновники).

В качестве клиента бизнес-процесса может выступать другой бизнес-процесс. В цепочку обычно входят операции, которые выполняются по определенным бизнес-правилам. Под бизнес-правилами понимают способы реализации бизнес-функций в рамках бизнес-процесса, а также характеристики и условия выполнения бизнес-процесса [6].

Составляющие бизнес-процесс действия могут выполняться людьми (вручную или с применением компьютерных средств или механизмов) или быть полностью автоматизированы. Порядок выполнения действий и эффективность работы того, кто выполняет действие, определяют общую эффективность бизнес-процесса. Задачей каждого предприятия, стремящегося к совершенствованию своей деятельности, является построение таких бизнес-процессов, которые были бы эффек- тивны и включали только действительно необходимые действия.

Обеспечить прозрачность хода бизнес-процессов важно, потому что только в этом случае владелец бизнес-процесса (сотрудник компании, управляющий ходом бизнес-процесса и несущий ответственность за его результаты и эффективность), бизнес-аналитик, руководство и другие заинтересованные стороны будут иметь ясное представление о том, как организована работа.

Моделью бизнес-процесса называется его формализованное (графическое, табличное, текстовое, символьное) описание, отражающее реально существующую или предполагаемую деятельность предприятия.

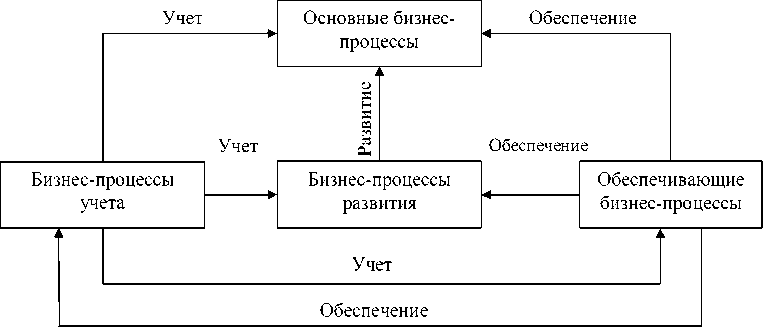

Существующие на предприятии бизнес-процессы можно разделить на несколько групп, каждая из которых имеет своеобразную специфику (рис. 1). Основополагающие (основные) бизнес-процессы образуют доходы предприятия; снабжающие (обеспечивающие) поддерживают инфраструктуру организации; бизнес-процессы учета способствуют проведению учета на предприятии, а бизнес-процессы развития развивают организацию.

Приведенная выше классификация бизнес-процессов является одной из самых распространенных в практике. Разберем, что из себя представляет каждая из предложенных групп.

Основополагающие бизнес-процессы – процессы, которые определяют доходы строительных предприятий, профиль бизнеса и имеют стратегическое значение. Эти процессы конкурентоспособная организация должна уметь выполнять лучше других в своей отрасли [9].

Рис. 1. Классификация бизнес-процессов (составлено автором)

К бизнес-процессам, составляющим основополагающую группу, относят процессы:

-

• производящие добавленную стоимость продукции, которую изготавливает организация;

-

• итогом которых становится создание продукции, вызывающей наибольший интерес у внешнего клиента;

-

• прямонаправленные на максимальное получение прибыли.

Второй группой бизнес-процессов выделенных при описании деятельности предприятий строительной отрасли являются снабжающие процессы. По сравнению с основополагающими, бизнес-процессы снабжения направлены на достижение других целей. Так, снабжающие бизнес-процессы поддерживают инфраструктуру предприятия, а основополагающие, в свою очередь, ориентированы на изготовление продукта и обеспечение потребностей клиента. Данная группа процессов крайне необходима для того, чтобы предприятия продолжали свою деятельность, однако клиент за них платить никак не готов. К клиентам снабжающих процессов относят внутренних клиентов, под которыми понимают подразделения и сотрудников организации. К числу снабжающих бизнес-процессов можно отнести такие бизнес-процессы, как административнохозяйственное обеспечение, обеспечение безопасности, юридическое обеспечение и т.д. [2].

К группе снабжающих бизнес-процессов относят следующие:

-

• процессы, клиентами которых являются основные процессы, структурные подразделения и сотрудники организации;

-

• процессы, на которых построена инфраструктура предприятия.

Третья группа бизнес-процессов – это процессы учета, или обеспечивающие. Они, в первую очередь, необходимы для руководства предприятия, т.к. позволяют осуществлять учетную деятельность на предприятии. К учетным бизнес-процессам можно отнести финансовый, налоговый, управленческий учет.

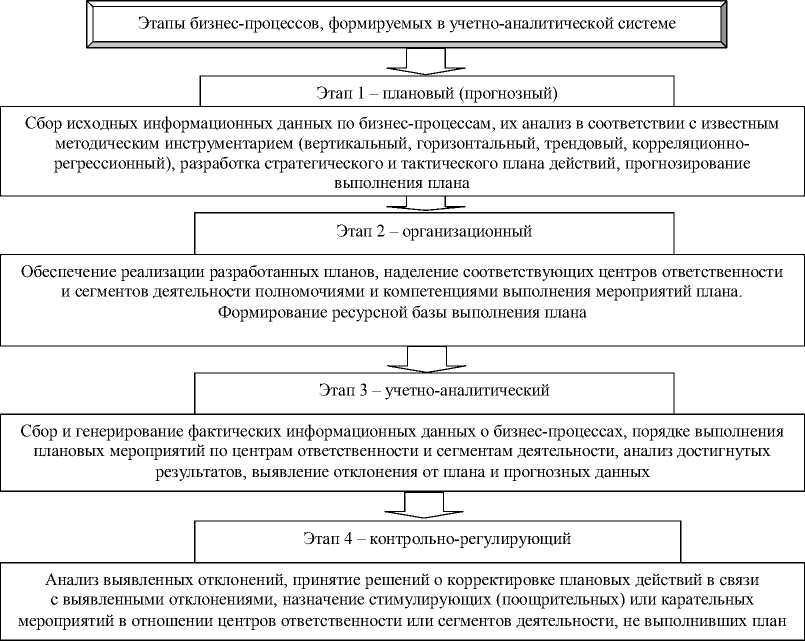

Рис. 2. Этапы бизнес-процессов, формируемых в учетно-аналитической системе (составлено автором)

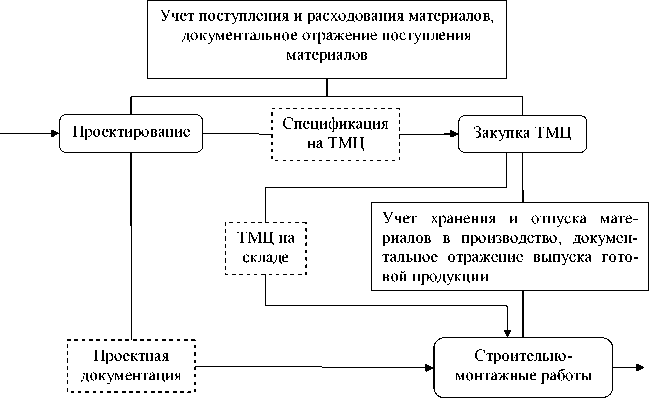

Рис. 3. Пример описания бизнес-процесса строительного объекта (составлено автором)

Учетно-аналитическая система бизнес-процесса «Реализация строительной продукции»

Отдел сбыта

Аналитический и синтетический учет реализации про-JU дукции, документальное оформление реализации продукции, отражение реализации продукции в отчетности

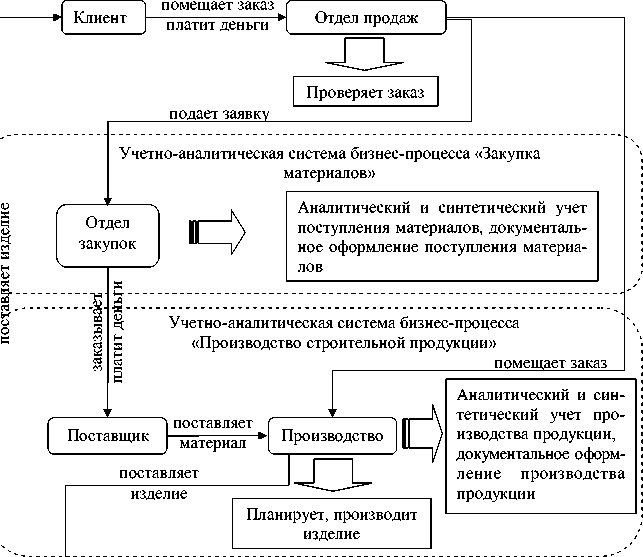

Рис. 4. Бизнес-процессы строительной организации (составлено автором)

|

Бизнес-процессы учета |

||||

|

1 1 |

Бухгалтерский учет |

Налоговый учет |

Управленческий учет |

1 1 |

|

1 |

||||

|

1 1 1 |

Бухгалтерский анализ |

Налоговый анализ |

Управленческий анализ |

1 1 |

|

1 1 |

Бухгалтерский аудит |

Налоговый аудит |

Управленческий аудит |

1 1 |

Условные обозначения :

– учетно-аналитическая система;

– управленческая учетно-аналитическая система;

– обеспечивающая учетно-аналитическая система.

Рис. 5. Взаимосвязь бизнес-процессов строительной организации (составлено автором)

Бизнес-процессы развития составляют последнюю группу и включают в себя процессы, направленные на:

-

• извлечение прибыли в долгосрочной перспективе;

-

• рационализацию и прогрессирование деятельности компании [9].

Типовая структура бизнес-процессов, формируемых в учетно-аналитической системе, состоит из этапов, указанных на рис. 2.

Строительное производство характеризуется сложной системой организации учета и состоит из нескольких бизнес-процессов (см. табл. 2 на с. 131).

В свою очередь, каждый бизнес-процесс описывается последовательностью действий. Для удобства функционирования таких сложных систем в рамках бизнес-процессов возникает потребность сгруппировать действия и описать их в виде подпроцесса.

Таблица 2

Классификация бизнес-процессов строительной организации (составлено автором)

|

Виды бизнес-процессов |

Характеристика |

Пример |

|

Основные бизнес-процессы |

Бизнес-процессы, целью которых является получение дохода от реализации строительной продукции |

Выполнение строительных работ, оказание строительномонтажных услуг, производство металлоконструкций |

|

Обеспечивающие бизнес-процессы |

Бизнес-процессы, цель которых заключается в обеспечении предприятия ресурсами или обеспечении инфраструктуры для осуществления основных бизнес-процессов |

Материально-техническое снабжение, логистика, производство текущих ремонтно-технических работ |

|

Бизнес-процессы учета |

Бизнес-процессы, с помощью которых осуществляется учет деятельности организации |

Бухгалтерский, налоговый, управленческий учет |

Подпроцесс – это часть бизнес-процесса, выделенная по какому-либо критерию [1]. Пример описания бизнес-процессов объекта строительства представлен на рис. 3 (см. с. 129).

Для описания бизнес-процессов необходимо выполнить следующие действия:

-

– описать бизнес-процесс верхнего уровня;

-

– разбить верхний бизнес-процесс на бизнес-процессы первого уровня;

-

– разбить каждый из бизнес-процессов на подпроцессы;

-

– разбить подпроцессы на процедуры;

-

– описать действия в каждой процедуре [11].

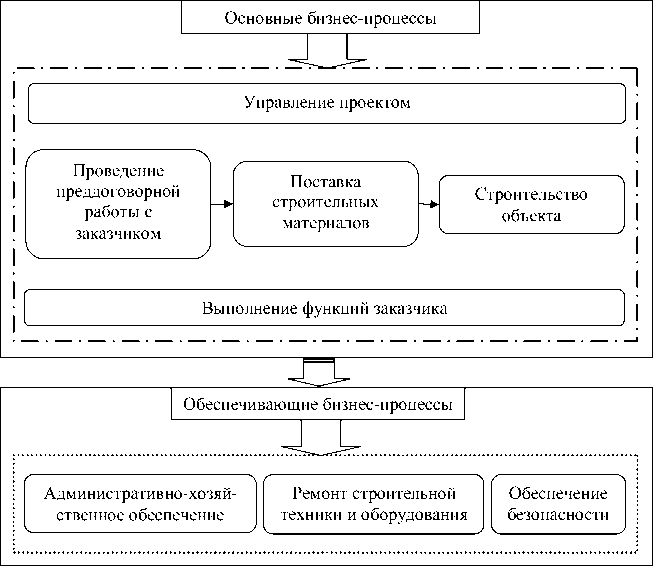

Бизнес-процессы строительной организации можно представить так, как показано на рис. 4 (см. с. 129).

Деятельность строительной организации невозможно описать только как взаимосвязь бизнес-процессов, подпроцессов и процедур, протекающих в определенной организационной структуре. Необходимость выделения отдельных подсистем из общей системы учета заключается в их важности для развития бизнеса предприятия, а также в том, что задачи, решаемые подсистемами, затрагивают и определяют существующие бизнес-процессы.

Благодаря концентрации внимания на потребностях и запросах потребителей бизнес-процессы дают возможность достигать высокой производительности деятельности предприятия. В связи с этим возникает реальная необходимость в увеличении существенности бизнес-процессов.

Взаимосвязь бизнес-процессов строительной организации приведена на рис. 5 (см. с. 130).

Правильно поставленный учет позволяет определять результаты хозяйственной деятельности строительных организаций, сравнивать фактические показатели со сметными и плановыми, анализировать деятельность строительных организаций и на этой основе регулировать их работу и выявлять резервы.

Для успешного управления строительной организацией необходимо знать, что производить, в каком количестве и во что обходится изготовление объекта строительства и т.д. В то же время чтобы оптимально использовать трудовые, материальные, денежные, финансовые ресурсы строительной организации, необходимо наблюдать, измерять, контролировать и регистрировать все факты ее хозяйственной деятельности.