Отражение расходных приоритетов в бюджетном планировании регионов

Автор: Климанов В.В., Тимушев Е.Н., Вантрусов В.А.

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Общественные финансы

Статья в выпуске: 4 т.18, 2025 года.

Бесплатный доступ

В работе устанавливается, в какой степени в стратегических и бюджетных документах субъектов Российской Федерации отражен многосценарный подход к прогнозированию параметров бюджетов и выделены приоритеты расходов. Анализ выполнен на примере регионов, входящих в состав Северо-Западного федерального округа. Актуальность исследования обусловлена тем, что бюджетная политика в целом имеет многосценарную природу. Следовательно, для повышения эффективности государственного управления со стороны органов власти важно оценивать риски исполнения бюджета и разрабатывать план ответных действий по минимизации их негативных последствий, для чего необходимо, помимо прочего, определение приоритетов расходов. В работе используются методы структурного и содержательного анализа нормативно-правовых и программных документов стратегического и бюджетного планирования на уровне субъектов Российской Федерации, метод рейтингования документов бюджетного планирования регионов по авторским критериям и метод группировки бюджетных расходов в рамках региональных проектов, являющихся декомпозицией федеральных проектов. Научная значимость исследования заключается в формулировке проблемы задействования многосценарного подхода при разработке документов бюджетного планирования и отражения в них приоритетов расходов, оценке остроты данной проблемы на уровне регионов и общих путей ее решения. Новизна работы состоит в том, что впервые изучены все основные документы бюджетного прогнозирования и планирования в регионах Северо-Западного федерального округа. Установлено, что подавляющая часть бюджетных прогнозов и основных направлений бюджетной политики представлена лишь в базовом варианте. Документы стратегического и бюджетного планирования практически не предлагают многовариантный прогноз статей доходов и расходов регионального бюджета. Следовательно, приоритеты расходов задаются не должным образом. Показано, что существенная доля фактических региональных расходов совпадает с федеральными приоритетами и они отражают перечень расходных обязательств, предусмотренных в федеральном законодательстве. Теоретическая значимость исследования заключается в обосновании необходимости применения многосценарного подхода к раскрытию приоритетов бюджетной политики на региональном уровне, практическая значимость состоит в актуализации детализации документов средне- и долгосрочного стратегического и бюджетного планирования – в подготовке отдельного раздела с раскрытием информации о многосценарном подходе к прогнозированию и приоритетных направлениях расходования средств.

Стратегия, бюджетный прогноз, приоритизация, стратегия социально-экономического развития, бюджетный прогноз региона, основные направления бюджетной политики, национальный проект, многосценарный подход

Короткий адрес: https://sciup.org/147251582

IDR: 147251582 | УДК: 332.1, 336.5 | DOI: 10.15838/esc.2025.4.100.6

Reflection of expenditure priorities in regions’ budget planning

The paper investigates the extent to which the strategic and budgetary documents of constituent entities of the Russian Federation reflect a multi-scenario approach to forecasting budget parameters and identify spending priorities. The analysis is based on the example of the regions included in the Northwestern Federal District. The relevance of the study is due to the fact that budget policy as a whole has a multi-scenario nature. Therefore, in order to increase the effectiveness of public administration on the part of the authorities, it is important to assess the risks of budget execution and develop a response plan to minimize their negative consequences, which requires, among other things, prioritization of expenditures. The paper uses methods of structural and substantive analysis of regulatory and program documents of strategic and budgetary planning at the level of constituent entities of the Russian Federation, the method of rating regional budget planning documents according to the authors’ criteria and the method of grouping budget expenditures within regional projects, which are a decomposition of federal projects. The scientific significance of the study lies in formulating the problem of using a multi-scenario approach in the development of budget planning documents and reflecting spending priorities in them, assessing the severity of this problem at the regional level and common ways to address it. The novelty of the work lies in the fact that for the first time all the main documents of budget forecasting and planning in the regions of the Northwestern Federal District have been studied. It has been established that the vast majority of budget forecasts and the main directions of budget policy are presented only in the basic version. Strategic and budget planning documents virtually do not offer a multivariate forecast of regional budget revenue and expenditure items. Consequently, spending priorities are not set properly. It is shown that a significant proportion of actual regional expenditures coincide with federal priorities and they reflect the list of expenditure obligations stipulated in federal legislation. The theoretical significance of the study lies in substantiating the need to apply a multi-scenario approach to the disclosure of budget policy priorities at the regional level, the practical significance consists in updating the details of documents for medium- and long-term strategic and budgetary planning – in preparing a separate section with disclosure of information on a multi-scenario approach to forecasting and on priority areas of spending

Текст научной статьи Отражение расходных приоритетов в бюджетном планировании регионов

Исполнение региональных бюджетов на практике часто отклоняется от первоначально утвержденных параметров. В некоторых случаях соотношение факта и плана весьма существенно как при профиците, так и дефиците бюджетных средств, хотя нередко это значение в финансовой отчетности не присутствует в силу внесения текущих изменений в утвержденный бюджет или в сводную бюджетную роспись.

Динамика основных статей доходов субъектов Российской Федерации, особенно налоговых, является сложнопрогнозируемой и зависит от факторов, часто не поддающихся управлению на региональном уровне. Бюджетная политика в целом имеет «многосценарную» природу, так как обусловлена состоянием экономики и социально-политической ситуацией, которые развиваются нелинейно и труднопрогнозируемы. Следовательно, в документах страте- гического и бюджетного планирования, в том числе на региональном уровне, должны быть прописаны риски, связанные с исполнением бюджетов, и управленческие ответы на них со стороны органов государственного управления, исходящие из непредсказуемости и неопределенности внешних факторов. На этапе планирования бюджета должна быть предусмотрена вариативность его исполнения, определяющая сценарии формирования доходов и осуществления расходов. Расставленные приоритеты в разрезе государственных программ и функциональных направлений расходов должны повысить прозрачность государственного управления и стать более четким руководством для финансового органа в части исполнения бюджета.

В целом выявление приоритетных направлений бюджетных расходов субъектов Российской Федерации на основе существующих документов представляется весьма затруднительным. При этом для обеспечения эффективности управления государственными финансами необходимо, чтобы в документах регионального уровня были четко определены те направления государственной политики, которые имеют для региона стратегическое значение.

Цель работы – установить, в какой степени в стратегических и бюджетных документах субъектов Российской Федерации отражен многосценарный подход к прогнозированию параметров бюджетов и выделены приоритеты расходов. Эмпирический анализ выполнен по материалам субъектов Российской Федерации, входящих в состав Северо-Западного федерального округа (СЗФО). При этом анализ аналогичных документов на других территориях РФ показывает, что по степени полноты и детализации раскрытия приоритетов расходования бюджетных средств в документах в целом регионы не сильно отличаются друг от друга. Следовательно, полученные результаты и сделанные на их основе выводы можно распространить на большую часть субъектов Российской Федерации.

Для достижения цели поставлены следующие задачи, в соответствии с которыми исследование разбито на три части:

-

1) анализ документов стратегического и бюджетного планирования регионов СЗФО;

-

2) оценка полноты раскрытия приоритетов расходования бюджетных средств в материалах, непосредственно сопровождающих составление бюджета, – «Основных направлениях бюджетной и налоговой политики» субъекта Российской Федерации;

-

3) определение актуальных приоритетных направлений и объемов расходов, совпадающих с федеральными приоритетами, на фактических материалах законов о региональных бюджетах на 2025–2027 гг.

Концептуальной основой исследования выступают положения теории финансового менеджмента, в соответствии с которыми в условиях неопределенности наиболее эффективный способ управления финансовыми ресурсами включает разработку нескольких сценариев развития, оценку вероятности реализации и составление программы действий в зависимости от поставленных целей. В данном контексте основной научный интерес состоял в определении того, насколько положения теории – необходимость сценарного подхода для более эффективного управления финансовыми ресурсами – соблюдаются в практике бюджетной политики на уровне субъектов Российской Федерации. Мотивация проведения исследования заключалась в постановке проблемы задействования многосценарного подхода при разработке документов бюджетного планирования и отражения в них приоритетов расходов, а также в оценке остроты этой проблемы на практике.

Обзор литературы

Ключевыми документами долгосрочного стратегического планирования на региональном уровне являются стратегия социальноэкономического развития субъекта Российской Федерации и бюджетный прогноз субъекта Российской Федерации на долгосрочный период. Последний часто прилагается к закону о бюджете на этапе его составления и представления в законодательный орган. Кроме этого, к числу основных документов, на основе которых ежегодно составляется проект бюджета, относятся основные направления бюджетной и налоговой политики субъекта Российской Федерации.

В регионах разрабатываются собственные государственные программы, включающие региональные проекты, направленные на достижение национальных целей федерального уров- ня. От качества бюджетного планирования в данном случае зависит возможность грамотного сочетания как общефедеральных, но решаемых на уровне отдельного региона задач, так и сугубо региональных приоритетов. Однако проблема качества планирования ощущается еще сильнее на уровне муниципалитетов, где полномочий меньше, чем на уровне регионов, в силу сохраняющихся недостатков в их разграничении (Левина, 2023). На внутрирегиональном уровне от качества бюджетного планирования зависит как решение общерегиональных, так и сугубо местных проблем. Остается актуальной проблема слабых возможностей муниципалитетов самостоятельно определять приоритеты бюджетных расходов (Печенская, 2015), что связано с высокой централизацией бюджетных ресурсов. Несмотря на остроту этой проблемы, в представленном исследовании наше внимание уделено особенностям планирования и выбора приоритетов расходов на общерегиональном уровне.

Качество бюджетного планирования в регионе во многом зависит от уровня прогнозирования, роль которого часто недооценивается в практике. Между тем оно влияет на финансовую устойчивость публично-правовых образований на разных уровнях государственного управления. Г. Капланоглоу и В. Рапанос называют в числе причин финансово-экономического кризиса Греции 2010-х годов институциональные проблемы бюджетной политики, в том числе ошибки в бюджетном прогнозировании (Kaplanoglou, Rapanos, 2013). Хотя оно на практике проводится силами финансового ведомства непосредственно для бюджета соответствующей территории, в научных исследованиях с практическим уклоном возможны разные варианты оценки будущих событий, в том числе с рассмотрением комплекса межбюджетных отношений в бюджетной системе в целом. Это более сложный, но и перспективный подход, так как он предполагает комплексный взгляд на проблему. Например, группа международных исследователей рассмотрела сценарные варианты распределения федеральных межбюджетных трансфертов в Мексике для решения задач устойчивого развития на уровне регионов (Guerrero et al., 2022). В нашей работе мы отдельно не рассматриваем вопрос не- определенности распределения межбюджетных трансфертов, сконцентрировав внимание на более общей проблеме учета разных сценариев в динамике доходов и расходов региональных бюджетов в целом и приоритетных статьях расходов.

Обзор литературы показывает, насколько важны прогнозирование и планирование для устойчивости бюджетного процесса. Негативные внутренние факторы: нереалистичное прогнозирование, сложность методологии и недостоверность прогнозов (Foster, Miller, 2000), а также оппортунистическое поведение (Benito et al., 2015) – подчас влияют на остроту бюджетного кризиса сильнее, чем внешние, такие как падение налоговых поступлений или федеральных межбюджетных трансфертов (Mitchell, Stansel, 2016). В литературе по общественному выбору можно найти множество работ (Hoang, Maher, 2022), свидетельствующих о приоритетности на практике текущих расходов перед долгосрочными обязательствами в условиях ограниченности средств и низкой бюджетной устойчивости. Таким образом, качественное прогнозирование и планирование повышают уровень доверия к государству и снижают неопределенность бюджетной политики.

Неопределенность социально-экономического развития подразумевает разработку разных вариантов исполнения бюджета. Но, как ни странно, категория приоритетности бюджетных расходов как таковая редко упоминается в литературе по общественным финансам. Обычно затрагивается гораздо более общая тема – факторы, влияющие на композицию расходов. Вариант их типологии приведен в работе (Facchini, 2018), где структура бюджетных расходов в общих чертах объясняется в парадигмах спроса на общественные блага (факторы спроса), намерений и возможностей их предоставления со стороны органов государственной власти (группа факторов предложения) и с точки зрения институциональных условий. Тем не менее приоритетность тех или иных статей расходов выходит на первый план в периоды экономических или общественных потрясений. Например, на этапе выхода из кризиса 2008–2009 гг. строились и обсуждались прогнозы консолидации государственных расходов для поддержания финансовой устойчивости, пошатнувшейся в результате антикризисных вливаний средств в экономику (Ortiz et al., 2010). Аналогично в период коронавирусной инфекции появилось большое количество работ с оперативным анализом бюджетных мер реагирования на кризис и рекомендациями относительно путей выхода из него (Andrew et al., 2020; Klimanov et al., 2021). Таким образом, в текущей макроэкономической ситуации, которая характеризуется внешней неопределенностью и санкционным давлением, особенно важны реализация многосценарного подхода к прогнозированию и планированию параметров бюджетов субъектов Российской Федерации и определение приоритетов расходов.

Что касается документов долгосрочного планирования на региональном уровне в России, можно найти относительно небольшое число исследований, в которых был бы проведен комплексный анализ стратегий социально-экономического развития всех регионов. Одним из них является исследование К.В. Будаевой, представляющее собой комплексный компаративный анализ практик стра-тегирования на региональном уровне (Будаева, 2017). Оно примечательно тем, что выполнено на заре современного этапа федерального регулирования стратегического планирования и документирует способы, с которыми регионы подходили к созданию и реализации законов о стратегическом планировании и стратегий социально-экономического развития. В большинстве же работ, как правило, объектом анализа выступают документы ограниченного числа регионов и рассматривается тот или иной аспект проблемы. Встречаются, например, исследования, изучающие стратегии регионов с позиции отраслевого анализа, в частности при поиске ответа на вопрос о том, как в региональной стратегии освещены проблемы в сфере образования и намечены пути их решения (Беляков, 2017). В ряде работ уделяется внимание качеству создания отдельных разделов стратегий, например посвященных вопросам пространственного развития на территории региона – теоретико-методологическим основам и практике составления на примере субъектов Уральского федерального округа (Антипин и др., 2023). Исследование А.Г. Атаевой направлено на совершенствование методиче- ского обеспечения разработки стратегии (Атаева, 2019). Цитируемая работа интересна и тем, что в ней затронута проблема применимости методов прогнозирования на этапе разработки сценариев по ряду критериев, таких, например, как точность, объективность и, что немаловажно, применимость для достижения целей региона.

В стратегических документах и поддерживающих их программных документах важной является корректность решения методологических проблем, в частности, таких как адекватность целей и задач с одной стороны и целевых показателей с другой стороны. В противном случае велик риск невыполнения запланированных целей. На это обращают внимание Н.Ю. Одинг и соавторы на примере федеральных программ реформирования системы межбюджетных отношений (Одинг и др., 2016). Большое внимание различным вопросам разработки стратегий социально-экономического развития регионов, а также городов уделено в работах Б.С. Жихаревича. Методами экспертной дискуссии и опроса были определены характеристики текста региональной стратегии: что в ней должно быть, для того чтобы считать стратегию качественной (Жихаревич, 2024). Выделим отдельно качества стратегии, отмеченные экспертами и представляющие особый интерес с точки зрения данной работы: четкость приоритетов и соответствие положений стратегии указам Президента и национальным целям развития. Как можно заметить, критерий многосценарности (вариативности) как таковой здесь не указан, хотя он мог быть учтен экспертами по умолчанию на основе прогнозного характера самой стратегии как документа целеполагания.

Таким образом, стратегии развития субъектов Российской Федерации именно с точки зрения полноты отражения приоритетных направлений бюджетных расходов, повышения финансовой устойчивости и снижения уровня неопределенности в научной литературе изучаются весьма редко. Наше исследование направлено на заполнение данного пробела. Проблема финансового обеспечения достижения целей, отраженных в региональных стратегиях, является одним из основных препятствий на пути к совершенствованию программно-целевого управления общественными финансами в России и стратегического планирования в целом. Причем речь идет не о наличии или недостатке финансовых средств, а именно о методологических вопросах их учета и распределения в условиях многосценарной природы бюджетного процесса. В предыдущих работах нами установлено, что государственные программы регионов – основной инструмент программно-целевого управления – не опираются в достаточной степени на бюджетное прогнозирование, что делает их менее реалистичными, а значит, несет высокий риск недостижения целей стратегии социально-экономического развития (Климанов и др., 2017). В сфере прогнозирования наблюдается почти повсеместное использование исключительно односценарного подхода к долгосрочному бюджетному прогнозированию, причем даже в случае разработки нескольких сценариев социально-экономического развития в региональной стратегии. По мнению А.Б. Золотаревой и И.А. Соколова, стратегии социально-экономического развития регионов на практике скорее выполняют функцию декларации о намерениях, а не инструмента повышения эффективности государственного управления, т. к. в них, как правило, не содержится ни оценка средств, необходимых для достижения заявленных целей, ни прогноз их поступления в средне- и долгосрочной перспективе (Золотарева, Соколов, 2018). Данные недостатки могут быть устранены через разработку и реализацию бюджетного прогноза субъекта Российской Федерации на долгосрочный период.

В отличие от стратегий социально-экономического развития бюджетным прогнозам субъектов Российской Федерации посвящен гораздо меньший объем научных исследований. В числе главных недостатков действующих региональных бюджетных прогнозов эксперты называют формальность разработки1, описательный характер, непрозрачность прогнозных расчетов, отсутствие или непроработанность многосценарного подхода (Михайлова, Ере- мина, 2018). Н. Барбашова отмечает слабость методологии их разработки и в части расходов предлагает оригинальный способ расчета будущей величины расходных обязательств, учитывающий численность контингента потребителей соответствующей услуги (Барбашо-ва, 2022). Ранее И.Ю. Арлашкин, А.Н. Дерюгин и К.А. Прока предложили менее формализованный подход к прогнозированию тех же основных статей расходов, учитывающий численность разных групп населения, факторы величины уплачиваемых страховых взносов за неработающее население и обязательства, принятые на федеральном уровне, но являющиеся расходными обязательствами регионов (Арлаш-кин и др., 2015).

Основные направления бюджетной и налоговой политики, разрабатываемые на три года, в отличие от стратегий социальноэкономического развития и бюджетного прогноза относятся к документам средне-, а не долгосрочного бюджетного планирования. Насколько нам известно, они еще не выступали отдельным объектом научного исследования, тем более на материалах большого числа регионов. Тем не менее, на наш взгляд, именно в «Основных направлениях…» в обязательном порядке должны быть отражены среднесрочные перспективы доходов и приоритеты расходов. Это позволит им стать документами, на которых основывается не только составление бюджета на следующий год, но и его исполнение, в том числе необходимые корректировки, в текущем году.

Таким образом, каждый из рассмотренных документов выполняет свою задачу в рамках государственного управления. Обзор литературы свидетельствует, что на уровне субъектов Российской Федерации им по-прежнему присущи те или иные недостатки. В то же время в аспекте отражения разных сценариев и приоритизации бюджетных расходов указанные документы характеризуются низкой степенью изученности. Это составляет существенный пробел в научных знаниях. Между тем, реализация многосценарного подхода к бюджетному прогнозированию и планированию важна для обеспечения финансовой устойчивости и снижения уровня неопределенности.

Методология исследования

В рамках решения первой задачи нами были собраны и проанализированы действующие стратегии социально-экономического развития, бюджетные прогнозы на долгосрочный период и основные направления бюджетной и налоговой политики на 2025–2027 годы субъектов Российской Федерации, входящих в состав СЗФО. Предмет анализа – выявление наличия объемов финансирования для решения поставленных задач социально-экономического развития, отражение многосценарного подхода к прогнозированию поступлений бюджетных доходов и расстановка приоритетов расходов в случае развития пессимистического сценария прогноза. Применены методы анализа нормативно-правовых актов, структурного и содержательного анализа.

В рамках решения второй задачи документы, регламентирующие основные направления бюджетной и налоговой политики субъектов Российской Федерации («Основные направления…»), были найдены во всех регионах СЗФО, за исключением Псковской и Новгородской областей. Анализ «Основных направлений…» осуществлялся экспертным путем на основе консенсуса авторского коллектива с опорой на накопленный опыт анализа документов бюджетного планирования на федеральном уровне и уровне других регионов России. Выявлялось соответствие положений документа трем критериям: 1) четкость выделения приоритетных направлений расходов; 2) полнота раскрытия приоритетов; 3) оригинальность выделенных направлений.

В последнем случае нами оценивалось, насколько приоритетные направления расходов отражают региональную специфику и не копируют федеральные приоритеты. Шкала оценки варьируется от 0 до 10: чем яснее прописаны и подробнее раскрыты приоритеты расходов и чем они сильнее отличаются от общефедеральных приоритетов, тем выше балл, который присваивается нами документу. То или иное направление расходов мы относили к приоритетному непосредственно исходя из формулировки текста в документе. Соответствующее направление может быть отражением как федеральных приоритетов, так и сугубо региональных (последнее – гораздо реже). В самом документе подобная дифференциация направлений никак не предусмотрена. Безусловно, используемая нами методика носит субъективный характер, что влияет на ограниченные возможности получения результатов, однако это оправдано поставленной задачей (качественная оценка полноты раскрытия приоритетов расходов). При этом решаемая нами задача довольна проста и, следовательно, интуитивно понятна. Сами по себе «Основные направления…» отличаются простотой построения, и выделяемые приоритеты расходов, если они действительно обозначены, в большинстве случаев понятны и легко читаются.

В работе также оценен объем расходов региональных бюджетов субъектов Российской Федерации, входящих в состав СЗФО, которые осуществляются в рамках региональных проектов, разработанных для реализации федеральных проектов, в свою очередь входящих в состав национальных проектов. В этом заключается решение третьей поставленной задачи. Выполнен анализ приложений к региональным законам о бюджете на 2025–2027 годы в части раскрытия объемов бюджетных ассигнований по целевым статьям (государственным программам и непрограммным направлениям деятельности), группам и подгруппам видов расходов. Принадлежность статьи расходов к федеральным проектам оценивается через код целевой статьи расходов согласно действующему перечню кодов бюджетной классификации 2 . Данные собраны и упорядочены по всем регионам СЗФО, кроме Санкт-Петербурга, в бюджете которого на 2025–2027 годы искомые сведения представлены в несколько ином формате.

Результаты

Приоритеты бюджетных расходов в России в настоящее время определяются национальными целями развития, которые поставлены в Указе Президента Российской Федерации от 7 мая 2024 г. № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года». Доля расходов федерального бюджета на финансирование национальных проектов составляет 13,8–14,3% от совокупных расходов в 2025– 2027 гг. ( табл. 1 ). Для сравнения, в 2020–2024 гг. данный показатель был несколько ниже – 9,4–10,0%.

Анализ документов стратегического и бюджетного планирования

Стратегии социально-экономического развития субъектов Российской Федерации представляют собой документы долгосрочного стратегического планирования на уровне регионов, разрабатываемые в рамках целеполагания.

В них, как правило, задаются общие приоритеты развития регионов. Несмотря на широкий охват, они зачастую содержат избыточную информацию, затрудняющую выделение действительно наиболее важных, часто уникальных приоритетов для конкретного региона.

В стратегиях социально-экономического развития регионов СЗФО фиксируются приоритетные направления, которые часто повторяют приоритеты, отраженные в указах Президента Российской Федерации. По каждому из них определены задачи и основные мероприятия. Отдельно может быть представлен перечень государственных программ региона и приоритетных проектов (Архангельская область), выделены федеральные проекты, в которых возможно участие региона (Республика Карелия), отмечена необходимость участия региона в национальных и федеральных проектах для достижения целей стратегии (Республика Карелия). Частая отсылка к федеральным прио-

Таблица 1. Расходы федерального бюджета на национальные проекты

|

Национальный проект |

Млрд рублей |

% |

||||

|

2025 |

2026 |

2027 |

2025 |

2026 |

2027 |

|

|

Я «Семья» |

2 832,9 |

2 883,4 |

2 843,7 |

49,1 |

45,7 |

44,7 |

|

И «Инфраструктура для жизни» |

1 168,4 |

1 359,1 |

1 413,1 |

20,3 |

21,6 |

22,2 |

|

Ю «Молодежь и дети» |

458,1 |

547,4 |

550,3 |

7,9 |

8,7 |

8,7 |

|

Д «Продолжительная и активная жизнь» |

369,8 |

284,2 |

284,7 |

6,4 |

4,5 |

4,5 |

|

Т «Эффективная транспортная система» |

131,4 |

165,5 |

202,2 |

2,3 |

2,6 |

3,2 |

|

Ц «Экономика данных и цифровая трансформация государства» |

129,1 |

161,8 |

167,0 |

2,2 |

2,6 |

2,6 |

|

Ч «Экологическое благополучие» |

48,6 |

109,3 |

124,2 |

0,8 |

1,7 |

2,0 |

|

Э «Эффективная и конкурентная экономика» |

206,8 |

162,0 |

99,2 |

3,6 |

2,6 |

1,6 |

|

П «Туризм и гостеприимство» |

44,0 |

70,8 |

81,9 |

0,8 |

1,1 |

1,3 |

|

М «Международная кооперация и экспорт» |

45,3 |

49,4 |

52,5 |

0,8 |

0,8 |

0,8 |

|

Л «Кадры» |

17,9 |

15,6 |

17,3 |

0,3 |

0,2 |

0,3 |

|

Расходы на блок нацпроектов по обеспечению технологического лидерства |

313,2 |

494,4 |

520,2 |

5,4 |

7,8 |

8,2 |

|

Всего расходы в рамках нацпроектов |

5 765,50 |

6 302,90 |

6 356,40 |

100,0 |

100,0 |

100,0 |

|

Справочно: |

||||||

|

Расходы федерального бюджета согласно закону о федеральном бюджете |

41 469,50 |

44 022,20 |

45 915,60 |

- |

- |

- |

|

Доля расходов в рамках нацпроектов в общих расходах федерального бюджета |

13,9% |

14,3% |

13,8% |

- |

- |

- |

Источник: Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2025 г. и на плановый период 2026 и 2027 гг. Минфин России.

ритетам в стратегиях всех регионов обусловлена институциональными основами межбюджетных отношений в России, прежде всего низким уровнем расходных полномочий регионов.

Оценка бюджетных ресурсов в стратегии – общая стоимость реализации – подробно не представлена. Она либо вовсе отсутствует (Калининградская область, Псковская область), либо дана в целом и/или по агрегированным направлениям достижения цели социальноэкономического развития (Республика Коми, Ненецкий автономный округ, Вологодская область, Архангельская область, Ленинградская область, Санкт-Петербург), либо только для некоторых предлагаемых проектов развития (Мурманская область). Объем финансирования отдельных приоритетов и задач, как правило, не указан. Лишь в редких случаях (Республика Карелия) для каждого приоритетного направления и программы определен объем финансовых ресурсов.

Несмотря на общие черты, в стратегиях встречаются уникальные условия конкретного региона: прописаны конкурентные преимущества (Вологодская область), подчеркнута региональная специфика – международное и межрегиональное сотрудничество и развитие экспортной деятельности (Калининградская область). Может наблюдаться избыточное число направлений развития – создание туристического бренда, продовольственная обеспеченность (Новгородская и Псковская области), что затрудняет определение действительно приоритетных направлений. Тем не менее, в силу комплексного характера и своей природы стратегии социально-экономического развития не являются (и вряд ли могут быть) полноценным документом долгосрочного, а тем более среднесрочного бюджетного планирования. Такую задачу должен решать бюджетный прогноз региона.

Бюджетный прогноз субъекта Российской Федерации на долгосрочный период – это документ стратегического планирования, содержащий следующие сведения: прогноз основных характеристик бюджета, показатели финансового обеспечения национальных проектов и государственных программ, основные подходы к формированию бюджетной политики на долгосрочный период, а также иные показатели, характеризующие бюджет. В соответствии с пунктом 2 статьи 170.1 Бюджетного кодекса Российской Федерации такой прогноз разрабатывается на период до 12 лет.

Бюджетные прогнозы обнародованы публично во всех субъектах СЗФО, за исключением Ненецкого автономного округа. В отличие от стратегий в бюджетных прогнозах всех регионов в том или ином формате показаны объемы финансового обеспечения государственных программ и непрограммных направлений деятельности, выделены крупнейшие статьи расходов на ближайшие годы, определено финансирование государственных программ, а также национальных проектов. Во всех регионах подчеркивается требование повышения эффективности расходов, что обеспечивается за счет осуществления расходов в формате государственных программ. Во всех регионах СЗФО бюджетный прогноз представлен в базовом варианте в соответствии с прогнозом социальноэкономического развития региона, исключение – Вологодская и Мурманская области. Однако даже в документах этих регионов в двухвариантном представлении показана лишь общая сумма расходов, включая суммарный объем расходов в форме государственных программ. Объемы же предполагаемого финансирования в разрезе программ отражены лишь в базовом варианте. Примечательно, что в бюджетном прогнозе Вологодской области детализированы объемы межбюджетных трансфертов муниципальным образованиям, что увеличивает общую вариативность прогноза, но, очевидно, не раскрывает полной и необходимой информации в программном представлении.

Важность приоритизации расходов также упоминается, но в общих чертах и в контексте обеспечения реализации указов Президента РФ. Реже (например, в Псковской области, г. Санкт-Петербурге) акцентируется связь бюджетного прогноза со стратегией развития региона. Однако детально расходные приоритеты обычно не раскрываются. Лишь в ряде случаев (Республика Карелия, Республика Коми, Архангельская область) отдельно приводится финансирование приоритетных для региона государственных программ. Чаще предоставляется информация, которая представляет определенный интерес, но не раскрывает реальных приоритетов: финансовое обеспечение национальных проектов, реализумых в регионе (Республика Коми, Мурманская область), ретроспективные значения кредитных рейтингов региона и основные направления расходования бюджетных средств, но не в программном формате, а агрегированно в разрезе функциональных направлений расходов (Мурманская область) и др.

Можно предложить ряд объяснений отказа регионов от многосценарного бюджетного прогноза и выделения приоритетных расходов в бюджетных прогнозах. Прежде всего, отражение нескольких сценариев развития событий (консервативный, базовый и целевой), предполагающее и выбор приоритетов, не входит в состав минимальных федеральных требований к бюджетному прогнозу 3 . Полагаем, что немаловажную роль играет стремление регионов упростить разработку таких документов в условиях отсутствия не только нормативной, но и практической необходимости: большинству субъектов присущ низкий уровень финансовой самостоятельности. Финансовые органы не видят необходимости в разработке детализированного варианта бюджетного прогноза. Найденную же дифференциацию документов в части иных элементов: регионального финансирования национальных проектов, значений кредитных рейтингов – можно объяснить управленческими компетенциями и инициативой специалистов финансового ведомства соответствующего региона.

Таким образом, бюджетные прогнозы субъектов Российской Федерации являются простой констатацией грядущих событий без их стоимостной оценки в различных вариантах прогноза. Как правило, в них нет четкого перечня приоритетных направлений с соответствующими объемами финансирования.

При составлении «Основных направлений бюджетной и налоговой политики» (далее – ОНБНП) учитываются положения документов целеполагания, итоги реализации бюджетной политики в текущем году, раскрываются подходы финансового органа к составлению проекта бюджета и его основные характеристики, в том числе прогнозируемые параметры. Следовательно, в ОНБНП должны отражаться и приоритеты региональной бюджетной политики. На практике же они определяют лишь общие принципы, на которых строится налоговая и бюджетная политика региона, но не видение различных сценариев финансирования четко выделенных государственных приоритетов.

Во всех рассмотренных документах регионов СЗФО проведение бюджетной политики ориентируется на приоритет целей и задач, поставленных Президентом Российской Федерации, и положения национальных и федеральных проектов. Обычно такие приоритеты характеризуются как безусловные. Особое внимание уделяется приоритетному финансированию реализации национальных целей в соответствии с указами Президента, реализации мер, предусмотренных в посланиях Президента Федеральному Собранию, полному финансовому обеспечению реализации приоритетных для регионов задач (перечень которых, однако, не всегда четко определен) и достижению плановых результатов региональных проектов. Хотя и подчеркивается необходимость осуществления бюджетных расходов исходя из принципа приоритизации, конкретизация приоритетных направлений обычно отсутствует.

Оценка полноты раскрытия приоритетов расходования бюджетных средств в материалах, непосредственно сопровождающих составление бюджета, – «Основных направлениях бюджетной и налоговой политики» субъекта Российской Федерации

Общей проблемой для регионов является низкая полнота раскрытия приоритетов ОНБНП. Даже если приоритеты сами по себе четко выделены, средняя экспертная оценка по критерию полноты, поставленная нами, составила лишь 6,1 при максимальной 10,0 ( табл. 2 ).

Таблица 2. Экспертная оценка ОНБНП регионов СЗФО по выделенным критериям

|

Регион |

Четкость выделения приоритетных направлений расходо в |

Полнота раскрытия приоритетов |

Оригинальность выделенных направлений; отражение региональной специфики |

Общая средняя оценка |

|

Республика Карелия |

7 |

6 |

7 |

6,7 |

|

Республика Коми |

7 |

5 |

8 |

6,7 |

|

Архангельская область |

7 |

7 |

8 |

7,3 |

|

Вологодская область |

8 |

6 |

7 |

7,0 |

|

Калининградская область |

8 |

7 |

6 |

7,0 |

|

Ленинградская область |

6 |

6 |

8 |

6,7 |

|

Мурманская область |

8 |

7 |

9 |

8,0 |

|

Новгородская область |

||||

|

Псковская область |

||||

|

Санкт-Петербург |

6 |

6 |

8 |

6,7 |

|

Ненецкий автономный округ |

8 |

5 |

8 |

7,0 |

|

В среднем по всем рассмотренным регионам |

7,2 |

6,1 |

7,7 |

- |

|

Источник: составлено авторами. |

||||

В одних регионах приоритеты бюджетной политики обозначены не только весьма четко, но и достаточно полно. Например, в Калининградской области к приоритетам отнесены поддержка экономики региона, включая реализацию инфраструктурных проектов, стимулирование инвестиций и предпринимательства. В Вологодской области, кроме национальных целей развития, основной приоритет отдан инициативам губернатора, при этом бюджетная политика по каждому из направлений (безопасность и правоохранительная деятельность, национальная экономика, жилищно-коммунальное хозяйство, социальная сфера) относительно высоко детализирована.

В других же регионах СЗФО приоритетные направления расходов хотя и выделены достаточно четко, но отличаются сравнительно малой детализацией. Кроме повышения оплаты труда и поддержания достигнутых уровней заработной платы отдельных категорий работников, прописаны такие специфические приоритеты, как развитие инфраструктуры закрытых административно-территориальных образований, реализация мастер-планов опорных населенных пунктов Арктической зоны, возмещение затрат коммунальных организаций (Мурманская область), формирование ком- фортной городской среды, развитие предпринимательства, формирование системы мотивации к здоровому образу жизни, сокращение непригодного жилого фонда (Ненецкий автономный округ), обеспечение заработной платы не ниже минимального размера оплаты труда, ежегодная индексация оплаты труда; сохранение установленных мер социальной поддержки (Республика Коми).

Для сравнения, заметно менее четко и полно раскрыты региональные приоритеты бюджетных расходов в г. Санкт-Петербурге и Ленинградской области, где упоминается лишь о стратегической приоритизации расходов и развитии проектных принципов управления. Детализация этих и иных направлений отсутствует.

Объяснить выявленную межрегиональную дифференциацию по критериям раскрытия приоритетов расходов в ОНБНП достаточно сложно. Тем не менее можно заметить, что приоритеты наиболее четко отражены в регионах, которые уделяют большое внимание особенностям своего развития в пространственном и отраслевом аспектах (Калининградская, Вологодская и Мурманская области). Кроме этого, наиболее оригинальные приоритеты расходов наблюдаются в северных регионах России (Мурманская область, Ненецкий автономный округ, Республика Коми), что во многом связано с отдельными направлениями предоставления бюджетных средств в рамках государственной политики по развитию Арктической зоны Российской Федерации. Примечательно, что высокообеспеченные г. Санкт-Петербург и Ленинградская область не уделяют приоритизации расходов большого внимания, хотя от более самостоятельных регионов можно было ожидать и более полного отражения приоритетов.

Оригинальность выделенных направлений расходов оценить достаточно сложно, учитывая, что во всех регионах они в той или иной степени повторяют федеральные приоритеты. Тем не менее для некоторых регионов, как показано выше, ряд выделенных направлений расходов достаточно специфичен. Также отметим, что рассматриваемые регионы стараются найти баланс между федеральными и региональными целями. Например, в Архангельской области подчеркнут приоритет финансирования региональных целей, направленных на обеспечение реализации национальных проектов и указов Президента РФ.

Определение приоритетных направлений и объемов расходов регионов, совпадающих с федеральными приоритетами, на фактических материалах законов о региональном бюджете на 2025–2027 годы

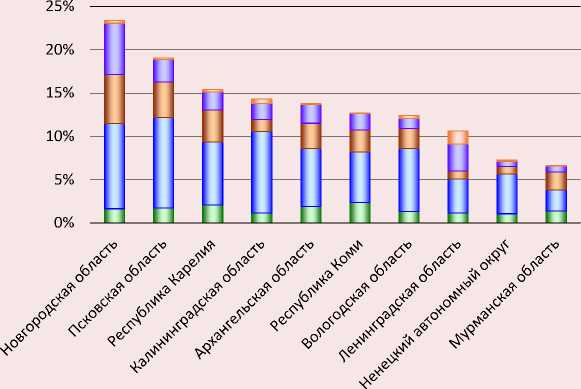

В Новгородской и Псковской областях наблюдается наибольший удельный вес расходов, осуществляемых в рамках национальных проектов (около 20–25%; рисунок ). В расходах остальных рассматриваемых регионов доля таких средств гораздо ниже. Во всех регионах наибольший объем расходов направляется в рамках национального проекта «Инфраструктура для жизни» (в среднем 6,8% по всем регионам), существенно меньший – по проектам «Молодежь и дети», «Семья» и «Продолжительная и активная жизнь» (2,7, 2,2 и 1,6% соответственно).

Выявленная структура расходов региональных бюджетов в рамках национальных проектов повторяет перечень их расходных полномочий (обязательств), предусмотренных в федеральном законодательстве 4 . Межрегиональная дифференциация существует, но не столь масштабна ( табл. 3 ).

Доля расходов в рамках национальных проектов в общих расходах бюджетов субъектов СЗФО Российской Федерации в 2025 году, %

о Остальные нацпроекты

-

□ Я Семья

-

□ Ю Молодежь и дети

-

□ И Инфраструктура для жизни

-

□ Д Продолжительная и активная жизнь

Рассчитано по: данные законов о бюджете регионов на 2025–2027 гг.

Таблица 3. Доля расходов в рамках национальных и входящих в них федеральных проектов от общих расходов бюджетов субъектов Российской Федерации в 2025 г., %

|

Национальный (федеральный) проект |

03 О |

s ^ оз о |

ex oo S 1 ° |

ex oo ^ n О oo П О co |

ex oo ^ 03 |— 1— 03 I 5 co |

ex co co о ex co □Z |

ex co io 2 |

ex co ш о I |

co ex co ^ co 1= |

1— CD C I— ^ CO |

|

|

Д «Продолжительная и активная жизнь» |

2,1 |

2,3 |

1,9 |

1,3 |

1,1 |

1,1 |

1,4 |

1,6 |

1,7 |

1,1 |

|

|

И «Инфраструктура для жизни» |

7,2 |

5,8 |

6,7 |

7,3 |

9,4 |

3,9 |

2,4 |

9,9 |

10,5 |

4,6 |

|

|

И8 «Региональная и местная дорожная сеть» |

6,0 |

5,2 |

5,8 |

5,7 |

8,0 |

3,0 |

1,5 |

8,2 |

8,6 |

4,0 |

|

|

Ю «Молодежь и дети» |

3,7 |

2,6 |

2,9 |

2,3 |

1,4 |

0,9 |

2,1 |

5,7 |

4,1 |

0,9 |

… |

|

Ю4 «Все лучшее детям» |

2,0 |

1,0 |

1,0 |

1,4 |

0,7 |

0,3 |

0,9 |

2,2 |

1,4 |

0,2 |

… |

|

Ю5 «Ведущие школы» |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

1,3 |

1,5 |

0,0 |

… |

|

Ю6 «Педагоги и наставники» |

1,2 |

1,3 |

1,2 |

0,7 |

0,5 |

0,6 |

1,0 |

0,8 |

1,0 |

0,7 |

… |

|

Я «Семья» |

2,0 |

1,9 |

2,2 |

1,1 |

1,8 |

3,1 |

0,7 |

5,9 |

2,6 |

0,6 |

… |

|

Я1 «Поддержка семьи» |

0,5 |

0,9 |

1,0 |

0,1 |

0,2 |

2,6 |

0,1 |

2,3 |

0,2 |

0,2 |

… |

|

Я2 «Многодетная семья» |

0,4 |

0,3 |

0,8 |

0,4 |

1,1 |

0,3 |

0,2 |

1,6 |

1,8 |

0,0 |

… |

|

Остальные национальные проекты |

0,3 |

0,1 |

0,1 |

0,3 |

0,5 |

1,5 |

0,1 |

0,3 |

0,2 |

0,2 |

… |

|

Всего расходов в рамках национальных проектов |

15,4 |

12,7 |

13,8 |

12,4 |

14,3 |

10,6 |

6,6 |

23,4 |

19,1 |

7,3 |

… |

|

Всего расходов, млрд рублей |

73,5 |

124,5 |

151,7 |

166,4 |

149,3 |

268,6 |

142,1 |

65,2 |

58,1 |

29,5 |

1491,5 |

|

Источник: составлено авторами. |

|||||||||||

Высокая доля расходов в рамках национального проекта «Инфраструктура для жизни» обусловлена тем, что через него осуществляются расходы на строительство и ремонт автомобильных дорог (федеральный проект «Региональная и местная дорожная сеть») – одно из основных расходных обязательств на уровне регионов. Расходы в сфере образования в рамках национального проекта «Молодежь и дети» также достаточно объемны. Средства направляются на ремонт и модернизацию школ, их техническое оснащение (федеральный проект «Все лучшее детям»), производятся дополнительные расходы на отдельные, «передовые» школы (федеральный проект «Ведущие школы»), профессиональное развитие и дополнительное образование для самих преподавателей (федеральный проект «Педагоги и наставники»). Примерно на том же уровне финансируются меры, аналогичные материнскому капиталу на региональном уровне (федеральный проект «Поддержка семьи»), программы господдержки многодетных семей (федеральный проект «Многодетная семья») в рамках национального проекта «Семья».

Выводы

Научная значимость проведенного исследования заключается в оценке значимости многосценарного подхода в бюджетном планировании на уровне субъектов Российской Федерации и отражения в различных документах приоритетов бюджетных расходов. Нами изучены все основные документы бюджетного прогнозирования и планирования на региональном уровне – стратегии социально-экономического развития, бюджетные прогнозы и основные направления бюджетной политики субъектов Российской Федерации, входящих в СЗФО. В рамках исследования вопроса это сделано впервые. Анализ указанных документов позволил получить следующие результаты.

Установлено, что приоритизации целей и задач государственной политики субъектов Российской Федерации только лишь в рамках стратегий социально-экономического развития недостаточно. Подавляющая часть бюджетных прогнозов регионов представлена в базовом варианте в соответствии с прогнозом социальноэкономического развития. Даже в Вологодской и Мурманской областях, где применяется многосценарный подход к бюджетному прогнозированию, показана лишь общая сумма расходов, включая суммарный объем расходов в форме государственных программ. ОНБНП всех рассмотренных регионов также используют лишь базовый вариант прогноза параметров бюджетов.

Выявлены низкие четкость выделения приоритетных направлений расходов и полнота раскрытия приоритетов в ОНБНП. Даже если некоторые направления расходов отличаются сравнительной детализацией и обозначены как приоритетные, прогнозный объем их финансирования отсутствует. Это снижает содержательный характер таких документов. Следовательно, приоритеты бюджетных расходов на уровне регионов в явном виде не всегда обозначены.

Впервые выделены фактические приоритетные направления региональных расходов, совпадающие с федеральными приоритетами, и дана оценка их объемов в разрезе регионов по материалам закона о региональном бюджете каждого региона, то есть на основе актуальных эмпирических данных. Установлено, что структура расходов региональных бюджетов в рамках национальных проектов повторяет перечень их расходных обязательств, предусмотренных в федеральном законодательстве. Тем не менее выявленная дифференциация между регионами по направлениям расходов требует дополнительных исследований.

Вариативный подход к бюджетному планированию и четкие приоритеты региональной государственной политики повышают прозрачность и предсказуемость действий органов го- сударственной власти, снижают неопределенность, укрепляют финансовую устойчивость и в целом благоприятно влияют на эффективность государственного управления. Однако нами установлено, что субъектами Российской Федерации при проведении бюджетной политики многовариантный подход к прогнозированию и планированию статей доходов и расходов бюджета реализован слабо, а приоритеты расходов заданы неопределенно. Вероятно, такая ситуация обусловлена теми же факторами, которые предложены нами в части анализа бюджетных прогнозов регионов СФЗО, а именно отсутствием прямых требований со стороны федерального уровня и незаинтересованностью регионов в усложнении разработки соответствующих документов без необходимости. По всей видимости, зависимость финансовой устойчивости региона от рекомендаций теории бюджетного планирования не подтверждается практикой бюджетной политики. Это может быть следствием низкой административной (в части разграничения полномочий) и финансовой самостоятельности регионов.

Ответ на вопрос о том, что конкретно препятствует внедрению многосценарного подхода и выделению расходных приоритетов в рамках бюджетного планирования на региональном уровне, может стать предметом дальнейших исследований. С практической точки зрения актуальной является разработка возможных методических рекомендаций для регионов по раскрытию информации в части многосценарного подхода и использованию тех или иных методов прогнозирования.