Отрицательное кредитование: население расплачивается за кредитный бум

Автор: М. Хромов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 10, 2015 года.

Бесплатный доступ

Предварительные данные банковской отчетности за май 2015 г. свидетельствуют о сокращении задолженности населения по банковским кредитам шестой месяц подряд. Остановка банковского кредитования связана с ухудшением динамики доходов населения, необходимостью обслуживания прежде взятых кредитов и ростом кредитных ставок, связанном с возрастающими рисками банков. По данным за март 2015 г. в оговоренный срок не осуществлялось 18,5% платежей по основному долгу населения перед банками. Прекращение прироста новых кредитов и необходимость погашения прежде взятых ведет, как мы уже писали, к чистому вычету из потребления домашних хозяйств: в I кв.2015 г. такой вычет достиг 855 млрд руб., что эквивалентно 10% расходов на потребление за этот период.

Короткий адрес: https://sciup.org/170176457

IDR: 170176457

Текст научной статьи Отрицательное кредитование: население расплачивается за кредитный бум

Величина совокупной задолженности физических лиц уменьшилась за период с декабря по май более чем на 650 млрд руб.1 или на 5,5% от максимального уровня в 12 трлн руб. Среднемесячное сокращение задолженности в этот период составило 0,9%. Переход к отрицательным темпам роста кредитной задолженности населения стал органичным продолжением тенденции замедления ее роста, наблюдавшейся с середины 2012 г., когда был достигнут пик годового прироста кредитной задолженности: +42,5% за 12 месяцев с июля 2011 г. по июнь 2012 г. или 3,0% в среднем за месяц. В 2013 г. среднемесячный темп прироста кредитной задолженности населения составлял уже 2,1%, а в 2014 г. – 0,9%.

Остановка банковского кредитования физических лиц связана с нарастанием рисков на данном сегменте рынка. Основные показатели качества розничного кредитного портфеля банков – доля просроченной задолженности в общем объеме кредитной задолженности и отношение резервов на возможные потери по кредитам физическим лицам к объему задолженности – начали расти еще в начале 2013 г. (по итогам 2012 г. были достигнуты минимальные значения показателей после кризиса 2008–2009 гг.: 4,1% по доле просроченных кредитов и 6,0% по отношению резервов к кредитам). Увеличение доли просроченных кредитов в 2015 г. (на 1,6 п.п., до 7,6%) сопоставимо с масштабами их роста за предыдущие 2 года (1,9 п.п., с 4,1% до 6,0%). Отношение резервов на возможные потери к совокупной кредитной задолженности выросло с минимума 2012 г. на 4,5 п.п., в том числе на 1,6 п.п. в текущем году – до 10,5%.

Ухудшение ситуации напрямую связано со снижением возможностей заемщиков по обслуживанию своих финансовых обязательств. Население испытывает значительную нагрузку по обслуживанию долга на располагаемые доходы и его возможности наращивать долг ограничены в условиях ухудшение экономической ситуации и сокращения доходов домашних хозяйств. Так, если в 2012 г. в оговоренный срок не осуществлялось 9–10% платежей по основному долгу населения перед банками, то в первой половине 2014 г. – уже 12–14%. С октября 2014 г. этот показатель вырос до 16–17%, а по последним доступным данным в марте 2015 г. достиг уже уровня 18,5% платежей по кредитам населению.

На нарастание рисков на розничном сегменте кредитного рынка банки ответили значительным (на 3–4 п.п.) повышением процентных ставок. Так, в 2014 г. средневзвешенные ставки по рублевым кредитам физическим лицам на срок до 1 года не превышали 25% годовых, а на срок свыше года – 18% годовых; в первые месяцы 2015 г. стоимость краткосрочных заимствований для населения в рублях подскочила до 28–29% годовых, а долгосрочных – до 20–22% годовых.

Помимо высоких процентных ставок отличительной особенностью российского кредитного рынка являются также короткие сроки кредитования. Средний срок жизни банковского кредита физическому лицу, оговоренный в кредитном договоре, составляет чуть более трех лет, в том числе по кредитам на покупку жилья – около восьми лет. При этом значительная часть кредитов гасится досрочно (что связано с нежеланием заемщиков обслуживать кредиты по столь высоким ставкам), так что фактический срок жизни кредитов составляет 16–17 месяцев, в том числе – около трех лет (34–36 месяцев) по кредитам на покупку жилья и чуть более года (12–14 месяцев) по прочим кредитам.

Высокие процентные ставки и короткие сроки обуславливают высокую нагрузку по обслуживанию банковских кредитов на располагаемые доходы населения. В 2014 г. расчетная долговая нагрузка (отношение процентных платежей и погашений основного долга согласно графику к располагаемым доходам всего населения) достигла 12%, а фактическая долговая нагрузка (с учетом досрочных погашений) – 22%. При этом надо учитывать, что данных по доходам лиц, являющихся действующими банковскими заемщиками, официальная статистика выделить не позволяет. Поэтому данное соотношение явно занижает масштабы нагрузки на доходы именно заемщиков. По экспертным оценкам долговая нагрузка на доходы заемщиков составляет не менее 35% без учета досрочных погашений.

Дополнительным аргументом, подтверждающим избыточность платежей населения по обслуживанию кредитов, может служить сравнение с другими странами. Так, в США, где величина кредитной задолженности населения приближается к 80% ВВП (в России в пять раз меньше – 16%), долговая нагрузка на располагаемые доходы составляет лишь 10% ( рис. 1 ).

мар.2015

—•—Долговая нагрузка в США

—•—Долговая нагрузка в РФ согласно графику обслуживания, за 4 квартала

Источник : Банк России, Росстат, ФРС США.

Рис. 1. Долговая нагрузка на располагаемые доходы населения, %

Остановка розничного кредитного рынка в условиях избыточной долговой нагрузки и стагнации денежных дохо- дов населения была неизбежной. К каким последствиям это приведет? Банки утрачивают важный сегмент своих процентных доходов. Так, по итогам 2013 г. полученные ими процентные доходы по кредитам физическим лицам составляли 40% от всех процентных доходов, по итогам 2014 г. – уже 38%, а в I кв.2015 г. – лишь 31%. Кроме того возрастающие риски по розничным кредитам ведут к снижению прибыли за счет формирования резервов на возможные потери (в текущем году прирост резервов по кредитам физическим лицам составил 35% от совокупного прироста резервов по всем кредитам). Для населения прекращения поступления финансовых ресурсов в виде новых банковских кредитов означает сокращение общего объема располагаемых ресурсов, снижая величину платежеспособного спроса.

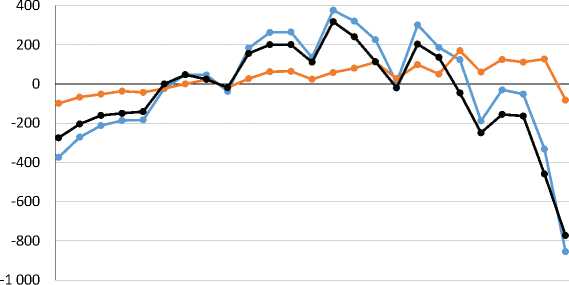

В 2013 г. величина вновь выданных кредитов населению равнялась 20% совокупных денежных доходов, в 2014 г. – 18%, а в первые месяцы 2015 г. – 10%. Однако за счет погашений старых займов и процентных платежей вклад банковского кредитования для финансовых ресурсов домашних хозяйств стал отрицательным уже в 2014 г. (см. ОМЭС №3, 2015 г.). В целом за 2014 г. процентные платежи населения по всем типам кредитов (1,8 трлн руб.) превы- сили прирост задолженности населения перед банками (1,2 трлн руб.) на 600 млрд руб., что составляет около 2% от номинального объёма расходов домашних хозяйств на конечное потребление1 в 2014 г. Это можно считать оценкой прямого вычета из доходов населения. В I кв. 2015 г. с учетом процентных платежей в 457 млрд руб. и сокращения задолженности на 398 млрд руб. итоговый вычет из доходов населения, связанный с обслуживанием банковского кредита, достиг 855 млрд руб., что эквивалентно 10% расходов на потребление за этот период.

мар.2015

—•— Итого —•—жилищные —•—потребительские

Источник: Банк России, Росстат.

Рис. 2. Вклад кредитования в располагаемые ресурсы домашних хозяйств, поквартально, млрд руб.