Отрицательные процентные ставки: специфика данного направления

Автор: Балашев Н.Б., Гаврилина В.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (70), 2020 года.

Бесплатный доступ

В данной статье рассматривается специфика отрицательных процентных ставок. Рассмотрены тенденции развития данного инструмента регулирования экономики на примере Европейского союза, Японии. Отмечена специфика проявления отрицательных процентных ставок. Проанализирована ситуация с процентными ставками на рынке Российской Федерации. Были выявлены неоднозначные тенденции в развитии монетарной политики Российской Федерации. Цель статьи - понять, в каких ситуациях применимы отрицательные процентные ставки.

Отрицательные процентные ставки, инвестиции, вклады, регулирование экономики

Короткий адрес: https://sciup.org/170182301

IDR: 170182301 | DOI: 10.24411/2411-0450-2020-11019

Negative interest rates: specificity of this direction

This article discusses the specifics of negative interest rates. Trends in the development of this instrument of economic regulation are considered on the example of the European Union, Japan The specifics of the manifestation of negative interest rates are noted. The situation with interest rates on the Russian market is analyzed. The controversial trends in the development of the monetary policy of the Russian Federation were revealed. The purpose of this article is to understand in which situations negative interest rates are applicable.

Текст научной статьи Отрицательные процентные ставки: специфика данного направления

До недавнего времени отрицательные процентные ставки ЦБ были невозможным средством экономической политики государства и представляли собой лишь единичные случаи, как, например, в Швейцарии в третьей четверти двадцатого века и в настоящее время. Однако современная практика показывает, что данный инструмент для некоторых экономик мира является нормой на протяжении нескольких лет, например, в Швейцарии, Японии, Дании средняя величина процентной ставки составляет -0,4%. Следует оговориться, что речь в данной статье пойдет о номинальной отрицательной ставке процента. В реальности множество государств сталкиваются с реальной отрицательной процентной ставкой при её положительном значении в номинальном эквиваленте, такое обычно случается, когда значение инфляции больше процентной ставки.

Введение отрицательных процентных ставок ставит под удар рост валюты страны. Зачем же Япония, Швейцария и другие страны используют данный инструмент? Ответ очевиден, ведь это только благоприятно сказывается на экономике стран, которые ориентированы на экспорт товаров и услуг.

Можно выделить неочевидные плюсы отрицательных процентных ставок. Среди них: инвесторы конвертируют потраченные средства в надежность ценных бумаг -в виде некой платы, ожидание экономических субъектов также играет немаловажную роль и ещё один фактор - отрицательные процентные ставки для коммерческих банков срабатывают только в том случае, если средства значительно превышают размер нормативных резервов в ЦБ [1].

Все эти факторы благоприятно сказываются на экономике страны, ведь то, зачем нужна отрицательная процентная ставка - увеличение скорости оборачиваемости денег в государстве. Коммерческие банки вынуждены платить ЦБ деньги за хранение, например, так ЦБ регулирует увеличение денежной массы, которое происходит посредством банковского мультипликатора, в связи с этим банки заинтересованы в выдаче кредитов другим банкам и субъектам экономики. Однако, несмотря на большое количество плюсов, существуют и недостатки в данном инструменте. Например, простые граждане вынуждены хранить деньги в менее безопасных с точки зрения потери части своих средств из-за необходимости оплаты банкам услуг за депонирование их средств местах, например, дома или в ячейках хранения, т.е. в наличном виде.

Отрицательная процентная ставка влияет и на сферу инвестирования. Кому может быть выгодна отрицательная ставка по облигациям? Рядовому инвестору она, в большинстве случаев, не сыграет в плюс, однако для институциональных инвесторов, за исключением пенсионных фондов, отрицательные процентные ставки являются инструментом, который увеличивает надежность облигаций, поскольку они гарантируют определенную, пусть даже от- рицательную доходность, которая может оказаться меньшей, чем реальная дефляция. И следует отметить, что основная цель институционального инвестора заключается не в приумножении своего капитала, а в его сохранении.

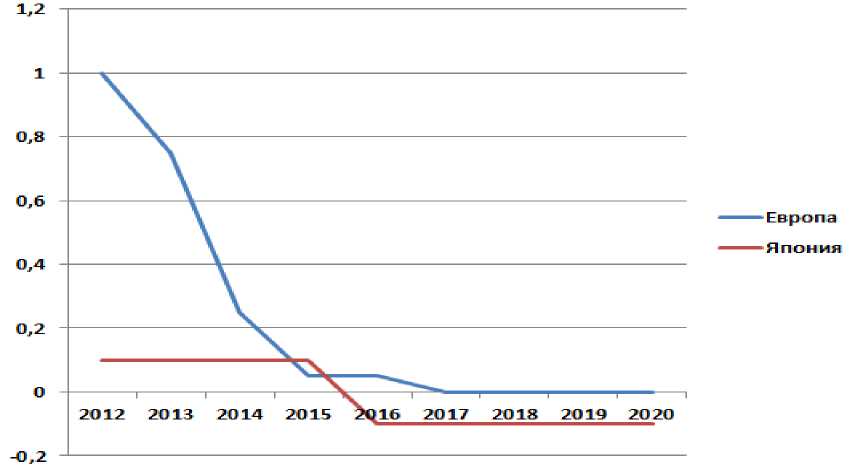

Обратимся к статистическим материалам, чтобы рассмотреть тенденции развития отрицательных процентных ставок (рис. 1).

Рис. 1. Изменение процентных ставок Японии и ЕС в % [2, 3]

Как видно из графика на рисунке 1, Европейский союз в течение последнего десятилетия постепенно уменьшал процентную ставку до уровня в 0%.

Япония после рекордного экономического роста 50-х - 60-х годов ХХ века с ежегодными темпами около 10%, пережив несколько экономических кризисов 70-х -80-х годов, впала в длительное, продолжающееся уже более 30 лет дефляционное состояние с низким темпом экономического роста, не превышающим 2% в год [4], выйти из которого не помогают даже нулевые и отрицательные ставки ЦБ и высокий уровень заимствований внутри страны для покрытия дефицита государственного бюджета, поддерживающего падающую экономику [5] и действующие 5 лет подряд на уровне -0,1%.

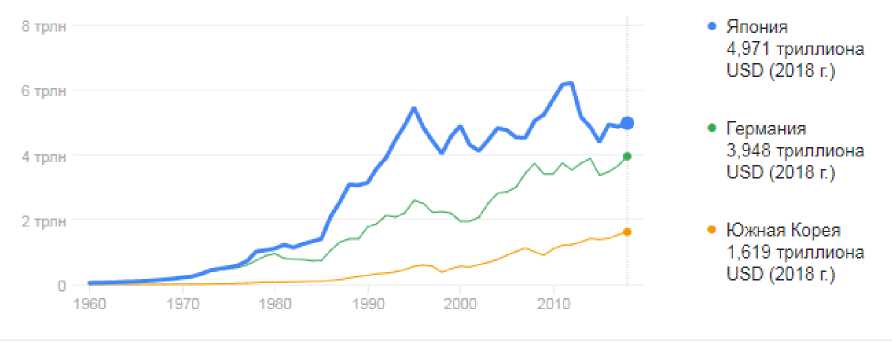

Резкие изменения направления динамики объема ВВП ряда экономически развитых стран, значительное снижение темпов экономического роста (рис. 2), особенно после мирового кризиса 2008 г., заставили правительства этих государств снизить процентную ставку ЦБ для поддержки экономических субъектов в обеспечении дополнительными кредитными ресурсами, чтобы поддержать их экономическую активность и дать возможность преодолеть последствия кризиса, однако к радикальным изменениям экономической ситуации это не привело. Положение еще больше ухудшилось под воздействием беспрецедентного экономического кризиса, вызванного пандемией коронавирусной инфекции.

Рис. 2. Изменение объема ВВП в Японии, Германии, Южной Корее в трлн. $ [6]

Проводимая Россией антиинфляционная, а с 2015 года политика таргетирования [7], позволила снизить уровень инфляции для создания условий экономического роста и даже в условиях пандемии инфляция была удержана на приемлемом уровне в 4,4% на ноябрь 2020 года, согласно данным Банка России. И только влияние зарубежных санкций, и прямое сдерживание Российской экономики не позволяют пока выйти на высокие темпы экономического роста.

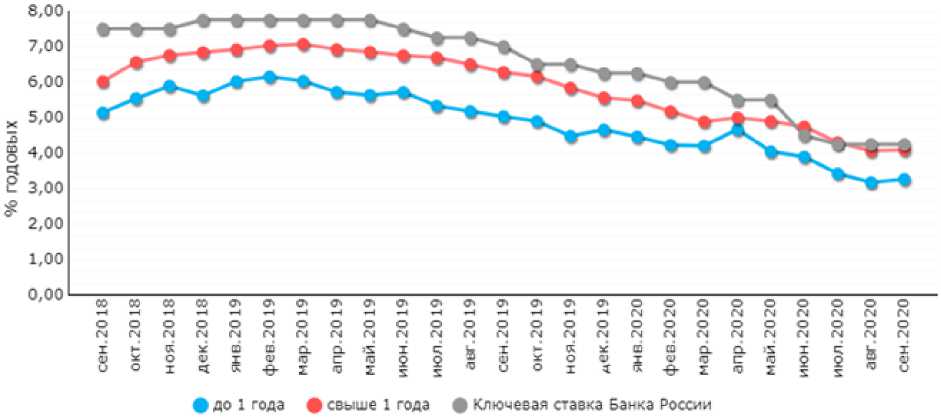

Дефляция с наименьшей вероятностью станет проблемой для России. Россия – страна огромных природных ресурсов и не реализованных возможностей для обеспечения длительного экономического роста. А проведение правительством и ЦБ осторожной, выверенной денежно-кредитной политики обеспечит условия для его реализации. Большое значения при этом будет иметь снижение ключевой процентной ставки ЦБ, как показано на графике рисунка 3, и соответственно стоимости кредитных ресурсов для обеспечения ими экономических субъектов для инвестиционного развития.

Рис. 3 Динамика средневзвешенных процентных ставок в России в % [8]

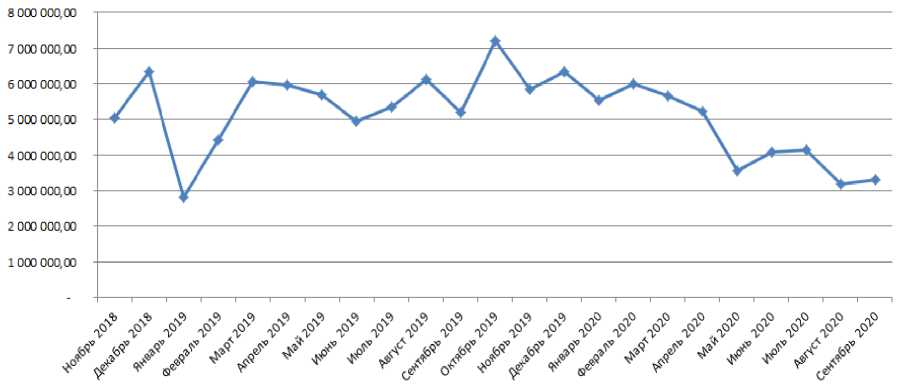

Таргетирование инфляции обеспечило снижение средневзвешенных процентных ставок по кредитам за последние 2 года с 7,5% до 4,25%, что должно было привести к увеличению объема выдаваемых кредитов, однако, согласно докладу о финансовой стабильности, Банк России отметил, что в период пандемии финансовый сектор находится под ударом и кредитоспособность населения уменьшилась в связи с эпидемиологической обстановкой [9]. По- этому объем выдаваемых кредитов уменьшился с 5 028 421,84 млн. руб. до 3 304 813,92 млн. руб.

Рис. 4. Объем предоставленных Банком России кредитов в млн. руб., [10]

Таким образом, отрицательные процентные ставки являются предметом более детального научного изучения в будущем. На практике представляет собой нетрадиционный способ регулирования монетарной политики государства. Исходя из полученных данных сравнения государств, можно сделать вывод, что отрицательные процентные ставки являются инструмен- том, не применимым ко всем странам мира, в связи со своей спецификой экономического, культурного развития, а также финансовой грамотности населения. Так- же стоит отметить, что развитыми странами исчерпаны возможности дальнейшего экономического роста, производственный потенциал достиг максимума, торговые рынки освоены – как следствие, экономика стран оказалась в состоянии рецессии и дефляции. Рост возможен благодаря внедрению новых технологий – технологической революции. У России хорошие воз- можности и перспективы, т.к. экономический уровень далек от развитых стран, но при этом есть высокий потенциал в развитии.

Список литературы Отрицательные процентные ставки: специфика данного направления

- Автоношкин Д.О. Отрицательные процентные ставки. Эксперимент или новая реальность? // Московский экономический журнал. - 2020. - №3.

- Решение по процентной ставке ЕЦБ // Investing.com. - [Электронный ресурс]. - Режим доступа: https://ru.investing.com/economic-calendar/interest-rate-decision-164

- Решение Банка Японии по процентной ставке // Investing.com. - [Электронный ресурс]. - Режим доступа: https://m.ru.investing.com/economic-calendar/interest-rate-decision-165

- Балашев Н.Б., Белова Н.Г. К вопросу сравнительного анализа финансовых систем и бюджетов России и Японии // Международный журнал гуманитарных и естественных наук. - 2019. - № 4-2. - С. 129-137.

- Балашев Н.Б., Губарева П.Н. Государственный долг Японии // Вестник Тульского филиала Финуниверситета. - 2019. - № 1-2. - С. 17-19.

- Всемирный банк. - [Электронный ресурс]. - Режим доступа: https://www.vsemirnyjbank.org

- Балашев Н.Б., Константинова А.В. Проблемы перехода в России к таргетированию инфляции // Экономика и бизнес: теория и практика. - 2019. - № 5-1. - С. 58-60.

- Процентные ставки и структура оборота по вкладам (депозитам) в рублях // ЦБ РФ. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/statistics/bank_sector/int_rat/DepositsDB

- IV квартал 2019 - I квартал 2020 года обзор финансовой стабильности // ЦБ РФ. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/collection/collection/file/27911/ofs_20-01.pdf

- Объем предоставленных кредитов // ЦБ РФ. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/statistics/idkp_br