Отсутствие вертикали власти в области государственного финансового контроля: за и против

Автор: Кухаренко А.Л., Минаев А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 9-2 (96), 2024 года.

Бесплатный доступ

Данная статья посвящена вопросу продолжающегося формирования правовой основы государственного финансового контроля в Российской Федерации, а также вертикали власти в области государственного финансового контроля. В настоящее время в законодательстве Российской Федерации отсутствует закрытый перечень субъектов государственного финансового контроля, не разграничены должным образом полномочия органов внешнего и внутреннего финансового контроля. Отдельную озабоченность вызывает отсутствие единого методического органа, играющего руководящую роль при формировании нормативных документов.

Финансовый контроль, государственный финансовый контроль, внешний финансовый контроль, внутренний финансовый контроль

Короткий адрес: https://sciup.org/170207167

IDR: 170207167 | DOI: 10.24412/2500-1000-2024-9-2-225-229

The absence of vertical authority in the area of state financial control: pro et contra

This article is devoted to the issue of the ongoing formation of the legal basis for state financial control in the Russian Federation, as well as the vertical of power in the field of state financial control. Currently, the legislation of the Russian Federation does not contain a closed list of subjects of state financial control, the powers of external and internal financial control bodies are not properly delineated. Of particular concern is the absence of a single methodological body playing a leading role in the formation of regulatory documents.

Текст научной статьи Отсутствие вертикали власти в области государственного финансового контроля: за и против

Время ставит перед нами новые вызовы. В условиях усиливающегося внешнего давления на экономику страны в целом, и на российский бюджет в частности возрастает значение государственного финансового контроля (далее ФК). В последнее время, к сожалению, можно отчетливо видеть, что бюджеты различных уровней, а особенно - регионального и муниципального, носят дефицитный характер, таким образом рачительное использование государственных ресурсов приобретает все более важное значение. Государственный финансовый контроль (далее ГФК) - является по сути финальной стадией государственного управления. Поэтому так остро встает вопрос эффективной организации самого ГФК.

Принятым 25.07.96г. Указом Президента РФ «О мерах по обеспечению государственного финансового контроля в Российской Федерации» был определен перечень субъектов ГФК: Счетная палата РФ, Центральный банк РФ, Министерство финансов РФ (Главное управление федерального казначейства и Контрольноревизионное управление), Государственная налоговая служба РФ, Государственный таможенный комитет РФ, Федераль- ная служба России по валютному и экспортному контролю, контрольноревизионные органы федеральных органов исполнительной власти, а также иные органы, осуществляющие контроль за поступлением и расходованием средств федерального бюджета и федеральных внебюджетных фондов [1].

Следует отметить, что данный перечень не был закрытым, не устанавливал «вертикаль власти» в сфере ГФК и в целом распространял свое действие на субъекты и объекты контроля федерального уровня.

Сам Указ носил вводный, подготовительный характер, о чем говорит указанное в п. 5 поручение Правительству РФ в месячный срок подготовить и представить для внесения в Государственную Думу проект федерального закона «О государственном финансовом контроле в Российской Федерации», а также проекты изменений и дополнений в КоАП РФ, УК РФ, ГК РФ об установлении ответственности за нарушения, выявляемые при ГФК.

И, если зачастую мы видим эволюционное развитие той или иной нормы законодательства, то в случае с ГФК становление проходит очень неспешно. Так Указом Президента РФ от 18.07.2001 № 872 (через пять лет после публикации исходного Указа!) «О признании утратившим силу пункта 5 Указа Президента Российской Федерации от 25 июля 1996 г. № 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации»», отменено поручение о подготовке проекта Закона о ГФК, а впоследствии Указом Президента РФ от 25.10.2018 № 610 сам исходный Указ отменен вовсе, без установления какой-либо альтернативной регулирующей нормы [2; 3].

Таким образом в настоящее структура субъектов ГФК законодательно не зафиксирована и каждое ведомство, потенциально являющееся субъектом ГФК, руководствуется зачастую разными нормами.

В настоящий момент система органов ГФК включает в себя большое разнообразие субъектов – так органы внутреннего ФК исполнительной власти могут формироваться в форме управлений, департаментов, отделов и т.д. Следствие организационного разнообразия проявляется в отсутствии единых стандартов, регламентирующих текущую деятельность данных органов, что, в свою очередь, снижает эффективность системы в целом.

Установление более четкой и внятной структуры органов ГФК позволит более эффективно работать механизму ГФК.

Показательным в данном отношении является то, что в текущей редакции БК РФ в Разделе IX. «Государственный (муниципальный) финансовый контроль» наличествует статья 266.1. «Объекты государственного (муниципального) финансового контроля», однако упразднены (утратили силу) такие статьи как ст. 266, ст. 267, ст. 268, ст. 269, ст. 270, ст. 270.1 которые являлись ни чем иным, как фактическим перечислением субъектов финансового контроля (а также измененная ст. 265) [4].

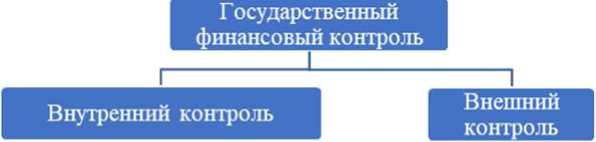

Тем не менее принцип деления ГФК на внешний и внутренний, установленный нормами БК видится объективным с некоторыми оговорками.

По очевидным причинам эти две ветви ФК не находятся не только в подчинении друг друга, но также и не зависят друг от друга. Так БК определено, что внешний ГФК является контрольной деятельностью соответственно Счетной палаты РФ, контрольно-счетных органов субъектов РФ и муниципальных образований; а внутренний ГФК является контрольной деятельностью Федерального казначейства, органов ГФК, являющихся исполнительными органами субъектов РФ (органами местных администраций).

Федеральный уровень

Уровень субъектов РФ

Муниципальный уровень

Управление Федарального казначейства РФ

Управление

Федерального казначейства субъекта РФ

Органы государственного финконтроля субъектов РФ

Отделение Федерального казначейства (ныне упразднены)

Органы муниципального финконтроля

Контрольно-счетные органы субъектов РФ

Контрольно-счетные органы муниципальных образований

Рисунок

Условно можно сказать, что внешний ФК осуществляется субъектами, образованными и, соответственно, подотчётными представительным (законодательным) органам власти, а внутренний ФК в свою очередь осуществляется субъектами, образованными органами исполнительной власти.

Следует отметить, что из этого логического ряда несколько выбивается Федеральное казначейство, поскольку согласно принципу деления контроля на внешний и внутренний, определенному Лимской декларацией, внутренние контрольные службы создаются внутри отдельных ведомств и организаций государства, в то время как службы внешнего контроля не являются частью организационной структуры проверяемых организаций [5]. Вместе с тем, в данной структуре органов ГФК Федеральное казначейство - единственная «вертикаль власти» с системой подчинённости, единой используемой нормативной базой, регулирующей деятельность в сфере контроля. Примечательно, что у данного субъекта внутреннего контроля есть отдельные полномочия по контролю за деятельностью прочих субъектов внутреннего контроля - так казначейство проводит проверки осуществления органами ГФК, являющимися органами исполнительной власти субъектов РФ (местных администраций), контроля за соблюдением Федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», проводит анализ исполнения бюджетных полномочий органов ГФК, являющихся органами исполнительной власти субъектов РФ (органами местных администраций) [6].

Как следует из положений БК РФ объекты ГФК идентичны для обоих ветвей (внешний и внутренний) ФК - условно можно поделить на две категории: это распорядители средств бюджета и финансовые органы публично-правовых образований и юридические и физические лица, в той или иной мере являющиеся получателями бюджетных средств.

Если проанализировать полномочия субъектов внешнего и внутреннего ФК, установленные БК РФ, Федеральным законом от 5 апреля 2013 года № 41-ФЗ и Федеральным законом от 7 февраля 2011 года № 6-ФЗ, становится понятным, что они являются смежными, а в некоторых случаях и дублирующими. Нередки случаи, когда в отчетном периоде в одном и том же объекте проверки проходят проверки органов как внешнего, так и внутреннего контроля.

Требования к порядку проведения ФК для субъектов внешнего контроля определяются федеральными законами, законами субъектов РФ, муниципальными правовыми актами, а для субъектов внутреннего контроля - федеральными стандартами, утвержденными нормативными правовыми актами Правительства РФ [4]. Таким образом можно говорить об отсутствии единых стандартов для органов внешнего и внутреннего контроля.

В настоящее время для субъектов внешнего и внутреннего ГФК отсутствует четко сформулированное разграничение поля их деятельности в соответствии с контролируемыми ими объектами.

Принципами внешнего государственного контроля, осуществляемого Счетной палатой, являются принципы законности, эффективности, объективности, независимости, открытости и гласности. Принципами деятельности контрольно-счетных органов регионального и муниципального уровня являются принципы законности, объективности, эффективности, независимости, открытости и гласности [7].

Таким образом проведение субъектами внешнего и внутреннего контроля на одних и тех же объектах контроля перекрестных или даже дублирующих друг друга проверок ставит под сомнение один из основополагающих принципов - принцип эффективности, причем в настоящее время механизм, позволяющий взаимодействовать между собой двум ветвям ФК избегать подобных коллизий, не разработан.

И напротив, если посмотреть на структуру внешнего ФК, становится очевидным «горизонтальное» разделение объектов контроля в отношении органов контроля соответственно федерального, регионального и муниципального уровня: то есть к полномочиям Счетной палаты РФ относится контроль за деятельностью получателей федерального бюджета, которые, в большинстве своем, являются объектами федерального уровня, к полномочиям контрольно-счетных органов субъекта РФ, соответственно, относится контроль за деятельностью получателей бюджета субъекта РФ, а муниципальных контрольносчетных органов – получателей муниципального бюджета. Исключение из этого правила составляют объекты-получатели межбюджетных трансфертов (как правило – из вышестоящих бюджетов). Иными словами – проверка КСП областного уров- ня учреждения муниципального уровня в большинстве случаев уже будет выходить за пределы её полномочий.

Резюмируя, можно утверждать следующее. К настоящему моменту формирование нормативно-правовой базы организации ГФК далеко от завершения. Фиксированные вертикальные связи субъектов

ГФК отсутствуют. Впрочем, если говорить о подчинённости – то в общепринятом смысле она отсутствует как в исполнительной ветви власти, так и в законодательной. Но в сфере ГФК минусы от отсутствия единообразия при организации порядка внешнего и внутреннего контроля могут перевесить плюсы организационной независимости.

Видится необходимым проведение обширной работы – принятие Федерального закона «О государственном финансовом контроле», утверждения стратегии развития ГФК; утверждение нормативноправовой базы ГФК, охватывающей в том числе правоотношения, выходящие за рамки финансово-бюджетных отношений; утверждение структуры субъектов контроля; разграничение подконтрольности объектов контроля для большей эффективности работы системы ГФК, избегания «перекрестных» проверок.

Список литературы Отсутствие вертикали власти в области государственного финансового контроля: за и против

- Указ Президента РФ от 25.07.1996 № 1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации". Доступ из справ.-правовой системы "КонсультантПлюс" (дата обращения: 30.08.2024 г.).

- Указ Президента РФ от 18.07.2001 № 872 "О признании утратившим силу пункта 5 Указа Президента Российской Федерации от 25 июля 1996 г. № 1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации". Доступ из справ.-правовой системы "КонсультантПлюс" (дата обращения: 30.08.2024 г.).

- Указ Президента РФ от 25.10.2018 N 610 "О признании утратившими силу Указа Президента Российской Федерации от 25 июля 1996 г. N 1095 "О мерах по обеспечению государственного финансового контроля в Российской Федерации" и пункта 14 приложения к Указу Президента Российской Федерации от 25 июля 2000 г. N 1358 "О внесении изменений в акты Президента Российской Федерации". Доступ из справ.-правовой системы "КонсультантПлюс" (дата обращения: 30.08.2024 г.).

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 13.07.2024). Доступ из справ.-правовой системы "КонсультантПлюс" (дата обращения: 30.08.2024 г.).

- Лимская декларация руководящих принципов контроля.

- Постановление Правительства РФ от 01.12.2004 № 703 "О Федеральном казначействе". Доступ из справ.-правовой системы "КонсультантПлюс" (дата обращения: 01.09.2024 г.).

- Чепунов, О.И. Контрольная (надзорная) функция как элемент эффективности публичной власти / О.И. Чепунов, А.В. Минаев // Право и государство: теория и практика. - 2015. - № 9 (129). - С. 36-42.