Пассивное поведение правительства. Бюджетные проблемы регионов нарастают

Автор: Поварова Анна Ивановна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Стратегия социально-экономического развития

Статья в выпуске: 3 (39), 2015 года.

Бесплатный доступ

Несмотря на проведение ряда реформ, сложившаяся в России многоуровневая бюджетная система не в полной мере отвечает стратегии развития страны и её регионов. До сих пор Правительство РФ не приняло никаких действенных мер по устранению основного структурного противоречия бюджетной системы, имеющего в своей основе неадекватное распределение доходных и расходных полномочий, что проявилось в резком сжатии доходной базы территориальных бюджетов в период мирового финансового кризиса 2009 г. Однако кризисные последствия не были проанализированы, соответствующие выводы не сделаны.

Металлургические корпорации, налог на прибыль, бюджеты регионов, государственный долг, эффективность государственного управления

Короткий адрес: https://sciup.org/147110117

IDR: 147110117 | УДК: 330.341(470) | DOI: 10.15838/esc/2015.3.39.4

Текст научной статьи Пассивное поведение правительства. Бюджетные проблемы регионов нарастают

В 2014 г. исполнение бюджетов регионов-металлургов происходило в условиях обострения социально-экономических проблем регионального развития. Прирост валового регионального продукта (ВРП) оказался минимальным за последние пятнадцать лет (не считая 2009 г.). При этом самые низкие среднегодовые темпы роста экономики, составившие 0,3%, демонстрировала Вологодская область (табл. 1) .

Одним из основных факторов торможения экономического роста стало снижение инвестиционной активности. Мощный спад инвестиций в основной капитал, составивший 54% по отношению к докризисному уровню, фиксировался в Вологодской области в связи с завершением крупных инвестиционных проектов и сокращением инвестиционных программ энергетических компаний. Отрицательный тренд имела динамика темпов роста инвестиций и в других регионах, однако снижение было не столь серьёзным, как в Вологодской области (табл. 2) .

Ключевой причиной, обусловившей спад инвестиционной деятельности в регионах-металлургах, явилось резкое ухудшение финансовых результатов деятельно- сти хозяйствующих субъектов, вызванное снижением спроса на промышленную продукцию, недостаточным объёмом оборотных средств, необходимых для осуществления взаиморасчётов и платежей (табл. 3).

В 2014 г., даже без поправок на инфляцию, сальдированная прибыль организаций Липецкой и Челябинской областей составляла 35–60% от уровня 2008 г. Результаты финансовой деятельности экономики Вологодской области характеризовались значительным убытком, составившим 34 млрд. руб., что сопоставимо с 60% доходов территориального бюджета.

Столь серьёзное снижение доходности экономики регионов-металлургов происходило на фоне существенного роста прибыли в целом по субъектам РФ. Безусловно, решающее влияние на формирование финансового результата по рассматриваемым регионам оказали предприятия металлургического комплекса. Убытки, полученные металлургами Липецкой и Челябинской областей в 2013 г. и Вологодской области в 2014 г., не смогла компенсировать ни одна другая отрасль, что лишний раз отражает негативы монофункциональности.

Таблица 1. Индекс физического объёма ВРП в субъектах РФ в 2007–2014 гг., % к предыдущему году

|

Субъект |

2000–2011 |

2011 |

2012 |

2013 |

2014 |

2012–2014 |

|

Липецкая область |

105,0 |

104,8 |

101,8 |

103,4 |

101,0 |

102,1 |

|

Челябинская область |

104,9 |

105,3 |

102,4 |

101,5 |

102,2 |

102,0 |

|

Вологодская область |

103,1 |

106,9 |

104,8 |

95,5 |

100,5 |

100,3 |

|

Российская Федерация |

105,3 |

104,3 |

103,4 |

101,3 |

100,6 |

101,8 |

|

Источники: данные Росстата; расчёты автора. |

||||||

Таблица 2. Индекс физического объёма инвестиций в основной капитал в субъектах РФ в 2008–2014 гг., % к предыдущему году

|

Субъект |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

Липецкая область |

118,4 |

91,9 |

116,5 |

102,8 |

78,0 |

103,5 |

105,0 |

93,3 |

|

Челябинская область |

113,8 |

75,9 |

99,2 |

107,6 |

100,1 |

103,2 |

101,8 |

85,2 |

|

Вологодская область |

85,9 |

71,1 |

116,1 |

149,4 |

120,7 |

38,7 |

80,5 |

46,4 |

|

Российская Федерация |

109,5 |

86,5 |

106,3 |

110,8 |

106,8 |

100,8 |

97,3 |

106,7 |

|

Источники: данные Росстата; расчёты автора. |

||||||||

Таблица 3. Сальдированный финансовый результат деятельности организаций (прибыль +, убыток -) в субъектах РФ в 2008–2014 гг., млрд. руб.

|

Субъект |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

Липецкая область |

116,9 |

32,4 |

45,6 |

44,1 |

36,5 |

3,7 |

40,6 |

34,7 |

|

- металлургия |

103,9 |

24,9 |

38,4 |

39,5 |

28,1 |

-10,9 |

30,2 |

29,1 |

|

Челябинская область |

53,8 |

43,7 |

67,3 |

28,6 |

53,2 |

-34,4 |

32,0 |

59,4 |

|

- металлургия |

26,5 |

31,3 |

42,5 |

6,1 |

20,4 |

-58,0 |

н.д. |

н.д. |

|

Вологодская область |

90,8 |

10,6 |

-21,6 |

28,6 |

55,2 |

15,4 |

-33,6 |

х |

|

- металлургия |

55,8 |

5,2 |

-33,3 |

0,03 |

17,3 |

12,4 |

-35,5 |

х |

|

Российская Федерация |

3801 |

4432 |

6331 |

7140 |

7825 |

6854 |

5906 |

155,4 |

|

- металлургия |

313 |

207 |

351 |

289 |

284 |

148 |

238 |

76,0 |

|

Источники: данные Росстата; расчёты автора. |

||||||||

Таблица 4. Данные, характеризующие динамику потребительского спроса в субъектах РФ в 2008–2014 гг., % к предыдущему году

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

Вологодская область |

||||||||

|

Реальные доходы населения |

100,5 |

103,3 |

108,2 |

100,8 |

110,6 |

105,6 |

101,8 |

134,0 |

|

Реальная зарплата |

108,4 |

92,9 |

105,6 |

99,8 |

106,9 |

104,4 |

98,2 |

107,3 |

|

Оборот розничной торговли |

108,5 |

89,4 |

116,3 |

107,6 |

119,7 |

101,7 |

102,0 |

138,9 |

|

Индекс потребительских цен |

114,3 |

107,2 |

109,2 |

105,7 |

106,0 |

107,2 |

112,0 |

157,5 |

|

Липецкая область |

||||||||

|

Реальные доходы населения |

108,8 |

105,4 |

103,0 |

97,8 |

112,0 |

103,8 |

106,4 |

131,3 |

|

Реальная зарплата |

105,0 |

91,7 |

104,7 |

102,7 |

109,1 |

102,3 |

95,0 |

104,5 |

|

Оборот розничной торговли |

117,3 |

100,0 |

106,9 |

109,2 |

107,5 |

107,0 |

104,7 |

140,6 |

|

Индекс потребительских цен |

116,0 |

108,7 |

108,1 |

104,7 |

106,6 |

106,3 |

111,9 |

156,0 |

|

Челябинская область |

||||||||

|

Реальные доходы населения |

116,1 |

97,0 |

103,1 |

99,1 |

101,8 |

104,6 |

97,2 |

102,6 |

|

Реальная зарплата |

108,8 |

91,7 |

107,9 |

104,1 |

106,7 |

107,9 |

100,0 |

118,6 |

|

Оборот розничной торговли |

122,4 |

93,0 |

100,8 |

101,7 |

105,6 |

104,1 |

99,5 |

104,3 |

|

Индекс потребительских цен |

112,8 |

108,6 |

109,6 |

108,3 |

106,3 |

105,4 |

109,9 |

58,7 |

|

Российская Федерация |

||||||||

|

Реальные доходы населения |

103,8 |

101,8 |

105,4 |

101,2 |

105,8 |

104,8 |

99,0 |

119,2 |

|

Реальная зарплата |

111,5 |

96,5 |

105,2 |

102,8 |

108,4 |

105,3 |

101,3 |

120,7 |

|

Оборот розничной торговли |

113,5 |

94,9 |

106,5 |

107,1 |

106,3 |

103,9 |

102,5 |

122,5 |

|

Индекс потребительских цен |

113,3 |

108,8 |

108,8 |

106,1 |

106,6 |

106,5 |

111,4 |

58,8 |

|

Источники: данные Росстата; расчёты автора. |

||||||||

Отличительной особенностью последних лет стало снижение покупательской активности, выступавшей ранее одним из драйверов экономического роста.

В 2014 г. под воздействием ускорения инфляционных процессов и контрсанкций, введённых российскими властями, темпы роста реальной заработной платы в Вологодской и Липецкой областях, реальных денежных доходов населения в Челябинской области приобрели отрицательный тренд (табл. 4).

Ухудшение социально-экономической ситуации продуцировало усиление дестабилизационных процессов в региональных бюджетных системах.

По итогам 2014 г. регионы-металлурги, как и большинство российских регионов, не смогли выйти на докризисный объём доходов своих бюджетов в реальном выражении, что свидетельствует о рисках, связанных с наполняемостью территориальных бюджетов. Вместе с тем если в целом по стране до полного восстановления доходов не хватило 6% источников, то в Липецкой и Челябинской областях – 10%, а в Вологодской области – 26% (табл. 5) .

Медленное восстановление доходных источников, даже в условиях существенного расширения поддержки регионов- металлургов5 из федерального центра, привело к нарастанию долговых проблем. В то же время различные аспекты долговой политики региональных властей весьма неоднородны.

Во-первых, долговая нагрузка Вологодской области два года подряд превышает 80% и близка к критической (100% в объёме собственных доходов бюджета).

В Липецкой и Челябинской областях уровень долговой нагрузки также заметно возрос, но он существенно ниже, чем в Вологодской области: соответственно 51 и 26% от объёма собственных доходов территориального бюджета (табл. 6) .

Таблица 5. Динамика доходов бюджетов субъектов РФ в 2008–2014 гг., млрд. руб.*

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

Вологодская область |

76,0 |

54,3 |

59,1 |

60,3 |

61,8 |

56,8 |

56,4 |

74,2 |

|

Липецкая область |

60,2 |

49,0 |

48,5 |

50,0 |

50,0 |

49,1 |

54,2 |

90,0 |

|

Челябинская область |

159,3 |

122,0 |

141,8 |

143,3 |

145,6 |

139,2 |

142,5 |

89,5 |

|

Российская Федерация |

9300,8 |

8104,3 |

8367,4 |

9111,5 |

9120,7 |

8695,4 |

8746,6 |

94,0 |

|

* В ценах 2014 г. Источники: данные Федерального казначейства; Росстата; расчёты автора. |

||||||||

Таблица 6. Государственный и муниципальный долг субъектов РФ в 2008–2014 гг.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Вологодская область |

|||||||

|

Получено кредитов, млрд. руб. |

0,2 |

6,4 |

8,5 |

8,9 |

6,7 |

13,3 |

33,2 |

|

Долг, млрд. руб. |

1,7 |

11,0 |

19,0 |

26,9 |

30,9 |

34,9 |

38,0 |

|

Долговая нагрузка, %* |

3,8 |

39,4 |

52,8 |

67,0 |

70,7 |

81,1 |

82,0 |

|

Липецкая область |

|||||||

|

Получено кредитов, млрд. руб. |

0 |

0,55 |

2,9 |

4,1 |

3,4 |

4,8 |

4,4 |

|

Долг, млрд. руб. |

4,0 |

6,5 |

7,8 |

10,4 |

13,9 |

17,7 |

22,4 |

|

Долговая нагрузка, %* |

12,0 |

25,1 |

25,7 |

30,4 |

38,7 |

46,7 |

51,4 |

|

Челябинская область |

|||||||

|

Получено кредитов, млрд. руб. |

0,7 |

4,5 |

1,5 |

1,2 |

5,5 |

14,3 |

11,9 |

|

Долг, млрд. руб. |

0,3 |

4,7 |

11,9 |

13,6 |

20,4 |

28,7 |

30,5 |

|

Долговая нагрузка, %* |

0,3 |

8,0 |

13,9 |

14,2 |

19,3 |

26,2 |

26,0 |

|

Российская Федерация |

|||||||

|

Получено кредитов, млрд. руб. |

230,5 |

474,9 |

576,2 |

548,3 |

709,9 |

1038,3 |

1994,7 |

|

Долг, млрд. руб. |

599,6 |

1024,5 |

1265,5 |

1387,3 |

1596,7 |

2026,3 |

2402,3 |

|

Долговая нагрузка, %* |

12,2 |

24,0 |

25,4 |

23,8 |

25,0 |

30,8 |

33,6 |

* Долговая нагрузка рассчитана как отношение объёма долга к объёму собственных доходов бюджета субъекта РФ. Источники: данные Минфина РФ; Федерального казначейства; расчёты автора.

Во-вторых, долговая политика в Липецкой и Челябинской областях была ориентирована на сдерживающее привлечение кредитных ресурсов. Если в 2014 г. власти этих регионов сворачивали заимствования, то в Вологодской области, наоборот, закредитованность выросла в 2,5 раза за счёт получения в конце года бюджетных кредитов на замещение банковских.

Раздавая регионам кредиты из федерального бюджета, Правительство РФ пытается ослабить их долговые проблемы. Однако, чтобы получить такие кредиты, региональные власти должны выполнить ряд жёстких условий по снижению дефицита и рыночных займов. Соблюсти эти условия будет сложно, поскольку основной причиной долгового кризиса являют- ся растущие социальные расходы в рамках реализации указов Президента РФ на фоне замедления темпов роста экономики и бюджетных доходов. Да и сама помощь в виде долгового финансирования приведёт лишь к дальнейшему отягощению региональных бюджетов6. Понимая это, Минфин РФ требует отказаться от повышения заработной платы. «Самое главное, надо принимать решение по расходным обязательствам регионов, с тем чтобы они не наращивали расходы по заработным платам», – заявил министр финансов А.Г. Силуанов7. Безусловно, такая позиция финансового ведомства прямо противоречит выполнению стратегических задач, поставленных главой государства.

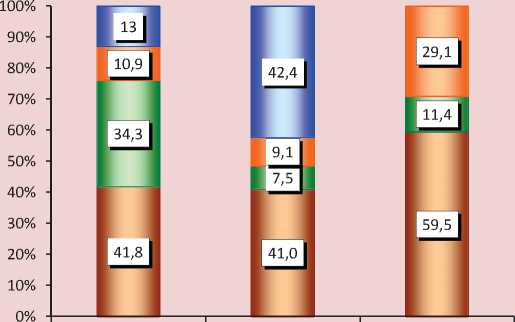

В-третьих, имелись различия в структуре долговых обязательств (рисунок) .

Структура государственного и муниципального долга субъектов РФ в 2014 г., %

□ Ценные бумаги

□ Гарантии

□ Бюджетные кредиты

□Банковские кредиты

Вологодская область Липецкая область Челябинская область

Источники: данные Минфина РФ; расчёты автора.

Во всех рассматриваемых регионах основная часть займов представлена коммерческими кредитами, однако если соотнести их с собственными доходами территориальных бюджетов, за счёт которых кредиты будут возвращаться, то получится, что после 2014 г. Вологодская область должна направить на эти цели 34% собственных средств, Липецкая область – 21%, а Челябинская область – 15%. Следовательно, наиболее обременительной рыночная составляющая долга будет для бюджета Вологодской области. Кроме того, структурными преимуществами долговых обязательств Челябинской области следует признать высокий удельный вес условного (гарантийного) долга, а Липецкой области – сопоставимую с банковскими кредитами долю ценных бумаг, отличающихся длительными сроками возврата и возможностью установления пониженных ставок по сравнению с банковскими.

В-четвёртых, наблюдалась высокая степень дифференциации регионов по объёму бюджетных средств, использованных на возврат и обслуживание кредитов.

В соответствии с бюджетным законодательством погашение привлечённых кредитных ресурсов производится за счёт собственных доходных источников субфедеральных бюджетов, поэтому стабилизация бюджета во многом определяется уровнем расходов на эти цели (табл. 7) .

Приведённые данные показывают, что самая драматичная ситуация сложилась в

Вологодской области, где более 60% полученных в 2014 г. собственных доходов использовалось не на развитие, а на возврат займов и процентные платежи. В Липецкой области на эти цели отвлекалось 13% средств, а в Челябинской области расходы на погашение кредитов были необременительными для бюджета.

Устойчивый рост расходов на обслуживание государственного долга создаёт угрозу для безусловного исполнения жизненно важных обязательств перед населением, вынуждая региональные власти направлять первоочередное финансирование на погашение задолженности.

Мы не располагаем информацией о том, на какие именно цели региональные власти привлекали займы. Однако общее представление можно получить, сравнив объёмы государственного долга и инвестиционных расходов бюджета по доле в ВРП (табл. 8) .

Судя по данным таблицы, с 2012 г. в данных регионах происходило снижение капитальных вложений и увеличение гос-долга в ВРП, соответственно, большая часть привлечённых кредитов направлялась на финансирование текущих расходов, обслуживание и возврат заимствований.

Использование кредитных ресурсов на финансовое обеспечение текущих затрат будет постоянно вызывать необходимость перекредитования и, в конце концов, может привести к переносу долгового бремени на длительную перспективу.

Таблица 7. Расходы бюджетов субъектов РФ на возврат и обслуживание кредитов в 2011–2014 гг.

|

Субъект |

2011 |

2012 |

2013 |

2014 |

||||

|

Млрд. руб. |

%* |

Млрд. руб. |

%* |

Млрд. руб. |

%* |

Млрд. руб. |

%* |

|

|

Вологодская область |

5,2 |

13,0 |

8,1 |

18,5 |

10,6 |

24,7 |

28,7 |

62,0 |

|

Липецкая область |

1,4 |

4,0 |

3,0 |

8,3 |

3,9 |

10,4 |

5,8 |

13,3 |

|

Челябинская область |

1,5 |

1,6 |

3,8 |

3,6 |

6,7 |

6,1 |

6,2 |

5,3 |

|

Российская Федерация |

436,7 |

7,5 |

617,2 |

9,7 |

803,7 |

12,2 |

1729,6 |

24,2 |

|

* К собственным доходам бюджета. Источники: данные Федерального казначейства; расчёты автора. |

||||||||

Таблица 8. Государственный долг и инвестиционные расходы бюджетов субъектов РФ в 2011–2014 гг., % к ВРП

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2014 к 2011 п.п. |

|

Вологодская область |

|||||

|

Государственный долг |

8,3 |

8,7 |

10,2 |

10,5 |

+2,2 |

|

Инвестиционные расходы |

2,0 |

1,5 |

1,5 |

1,2 |

-0,8 |

|

Липецкая область |

|||||

|

Государственный долг |

3,6 |

4,7 |

5,6 |

6,6 |

+3,0 |

|

Инвестиционные расходы |

1,6 |

1,2 |

1,6 |

1,3 |

-0,3 |

|

Челябинская область |

|||||

|

Государственный долг |

1,8 |

2,4 |

3,3 |

3,1 |

+1,3 |

|

Инвестиционные расходы |

2,0 |

1,8 |

1,5 |

1,0 |

-1,0 |

|

Российская Федерация |

|||||

|

Государственный долг |

3,1 |

3,2 |

3,8 |

4,0 |

+0,9 |

|

Инвестиционные расходы |

2,6 |

2,2 |

2,0 |

1,7 |

-0,9 |

|

Источники: данные Минфина РФ; Федерального казначейства; Росстата; расчёты автора. |

|||||

Подводя итог вышесказанному, можно утверждать, что отсутствие чётких механизмов финансирования расходов между уровнями бюджетной системы в конечном счёте заставило регионы привлекать дорогие рыночные кредиты для реализации не только инвестиционных, но и социальных программ, спровоцировав затяжной долговой кризис, выход из которого российские власти пока не могут найти.

Говоря о бюджетных проблемах регионов, нельзя не упомянуть и о том, что федеральный центр, во многом создавший эти проблемы, сокращал финансовую поддержку регионов. Объём безвозмездных перечислений из федерального бюджета регионам-металлургам, наиболее пострадавшим от кризисных последствий и до сих пор не восстановившим бюджетные потери, был на 23–37% ниже, чем в среднем по всем субъектам РФ (табл. 9) .

Важно отметить, что на фоне недостаточного выделения регионам трансфертов всё большая их часть оставалась неизрасходованной по причине несвоевременного перечисления центральным правительством и возвращалась в федеральный бюджет. Как видно из таблицы, эта тенденция усилилась в 2013–2014 гг., что лишний раз указывает на неэффективность межбюджетного взаимодействия.

Рассмотренные проблемы и обусловившие их факторы, несмотря на определённую специфику, характерны для подавляющего большинства субъектов РФ. В регионах же с металлургической специализацией эти проблемы осложняются ещё и внутренними условиями, связанными с деятельностью крупнейших транснациональных корпораций. Казалось бы, присутствие таких холдингов, являющихся стратегическими налогоплательщиками, должно создавать заметные бюджетные эффекты. Однако результаты исследований ИСЭРТ РАН85 свидетельствуют о том, что преимущества крупного производства не сопровождаются ускорением социально-экономического развития территорий. Напротив, корпорации в лице их базовых предприятий (металлургических

8 Ильин В.А., Поварова А.И., Сычёв М.Ф. Влияние интересов собственников металлургических корпораций на социально-экономическое развитие. – Вологда: ИСЭРТ РАН, 2012. – 102 с.; Ильин В.А., Поварова А.И. Проблемы государственного управления. – Вологда: ИСЭРТ РАН, 2014. – 181 с.

Таблица 9. Подушевые трансферты из федерального бюджета субъектам РФ в 2009–2014 гг.

К сожалению, итоги анализа публичной отчётности головных предприятий корпораций чёрной металлургии за 2014 год107 подтверждают этот вывод, хотя финансовые показатели выглядят вполне успешными. Выручка комбинатов увеличилась на 10–18%, чему во многом способствовал рост доходности от экспортных продаж на фоне девальвации рубля. Велика полученная от продаж прибыль. Обращает на себя внимание снижение или замедление темпов роста себестоимости и затрат, непосредственно влияющих на базу налогообложения (табл. 10) .

Вместе с тем дальнейший анализ финансовой отчётности показал противоречивые тенденции. Как видно из данных таблицы 10, в 2014 г. ЧерМК и ММК имели самый большой объём прибыли от продаж после 2009 г., что должно было повлиять на увеличение прибыли до налогообложения. Вместо этого оба комбината отразили убыток, причём в ЧерМК он оказался самым значительным за весь анализируемый период. Чем же объяснить такую ситуацию?

Правительство Вологодской области усматривает причины убыточности ЧерМК исключительно колебаниями валютных разниц11. Действительно, по сравнению с 2013 г. они принесли комбинату в шесть раз больше убытков (табл. 11) .

Как показали результаты нашего же анализа, гораздо большее влияние на получение убытков до налогообложения оказали расходы по ликвидации американских непрофильных управляющих компаний,

Таблица 10. Финансовые показатели металлургических комбинатов в 2008–2014 гг., млрд. руб.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2013, % |

|

ЧерМК |

||||||||

|

Выручка |

243,6 |

143,6 |

209,8 |

254,3 |

223,6 |

212,9 |

233,6 |

109,7 |

|

Себестоимость |

157,4 |

104,5 |

157,5 |

200,8 |

182,2 |

174,2 |

171,2 |

98,3 |

|

Коммерческие расходы |

5,3 |

7,2 |

9,9 |

12,9 |

13,9 |

14,2 |

13,8 |

97,5 |

|

Управленческие расходы |

7,0 |

6,2 |

7,8 |

9,3 |

11,8 |

9,4 |

8,8 |

93,1 |

|

Прибыль от продаж |

73,9 |

25,6 |

34,6 |

31,2 |

15,7 |

15,1 |

39,8 |

264,4 |

|

Процентные расходы |

4,7 |

8,8 |

10,8 |

10,3 |

10,9 |

9,2 |

9,0 |

98,2 |

|

Прибыль до налогообложения |

52,8 |

5,8 |

-34,1 |

-1,4 |

16,3 |

9,2 |

-37,7 |

х |

|

ММК |

||||||||

|

Выручка |

226,0 |

137,3 |

201,8 |

247,3 |

243,1 |

225,5 |

266,5 |

118,6 |

|

Себестоимость |

160,9 |

101,2 |

164,9 |

211,4 |

203,8 |

195,0 |

205,4 |

105,4 |

|

Коммерческие расходы |

4,7 |

4,1 |

5,3 |

5,9 |

9,4 |

12,3 |

13,8 |

112,3 |

|

Управленческие расходы |

6,7 |

5,5 |

6,1 |

6,6 |

7,5 |

7,2 |

6,6 |

91,0 |

|

Прибыль от продаж |

53,7 |

26,5 |

25,5 |

23,3 |

22,3 |

10,1 |

40,7 |

401,2 |

|

Процентные расходы |

1,1 |

1,6 |

2,3 |

3,5 |

4,4 |

3,9 |

4,3 |

110,6 |

|

Прибыль до налогообложения |

15,6 |

34,0 |

29,6 |

-5,2 |

11,4 |

-58,6 |

-1,3 |

2,2 |

|

НЛМК |

||||||||

|

Выручка |

202,1 |

128,6 |

179,9 |

221,2 |

240,1 |

225,5 |

262,7 |

116,5 |

|

Себестоимость |

115,1 |

94,3 |

130,7 |

174,0 |

205,8 |

199,7 |

200,0 |

100,1 |

|

Коммерческие расходы |

10,8 |

12,2 |

14,1 |

15,7 |

18,3 |

17,9 |

19,4 |

108,5 |

|

Управленческие расходы |

3,7 |

4,6 |

6,2 |

7,0 |

7,9 |

8,5 |

9,9 |

116,1 |

|

Прибыль от продаж |

72,4 |

17,4 |

28,9 |

24,4 |

8,1 |

-0,6 |

33,5 |

х |

|

Процентные расходы |

2,0 |

2,1 |

3,2 |

3,7 |

6,3 |

6,35 |

6,4 |

101,4 |

|

Прибыль до налогообложения |

90,2 |

25,8 |

39,0 |

40,8 |

24,2 |

-10,4 |

23,3 |

х |

Источники: данные финансовой отчётности меткорпораций; расчёты автора.

Таблица 11. Прочие расходы ЧерМК в 2013–2014 гг., млрд. руб.

Все эти факты ещё раз подтверждают правильность выводов ИСЭРТ РАН о неэффективности выбранной руководством «Северстали» стратегии транснационализации бизнеса. Затраты на эксплуатацию иностранных компаний, осуществлённые за счёт прибыли ЧерМК, следует признать ни чем иным, как средством вывода ресурсов из денежного оборота комбината в целях последующей минимизации налогооблагаемой базы. И если в 2004–2013 гг. среднегодовой размер выводимых финансовых ресурсов составлял 45 млрд. руб., то в 2014 г. – 95 млрд. руб. Это обернулось для бюджета Вологодской области расчётными потерями поступлений налога на прибыль порядка 10 млрд. руб. ежегодно.

На убыточность ММК в 2014 г. повлияли главным образом отрицательные курсовые разницы, что указывает на неэффективную работу менеджмента компании по управлению валютными рисками. Кроме того, был допущен рост себестоимости, коммерческих и процентных расходов, повлёкший снижение прибыли до налогообложения на 12,4 млрд. руб. Результаты исследований ИСЭРТ РАН по проблемам администрирования налога на прибыль выявили существенные пробелы в сфере налогового законодательства12. Чрезвычайно сложная методология исчисления налога на прибыль, в основе которой лежат двойные стандарты (бухгалтерский и налоговый учёт), позволяет налогоплательщикам, прежде всего крупнейшим, манипулировать оценкой доходов и расходов при исчислении базы налогообложения. На практике это чаще всего приводит к занижению исчисленного налога на прибыль. Так, например, прибыль НЛМК для целей налогообложения с помощью различных способов её исчисления только в 2014 г. была оптимизирована на 15,5 млрд. руб., в результате чего бюджет Липецкой области недосчитался почти 3 млрд. руб. налога на прибыль (табл. 12).

Легитимное использование различных схем минимизации налога на прибыль имело своим следствием глубочайшее падение его поступлений от крупнейших металлургических комбинатов. По сути, в 2013–2014 гг. Череповецкий и Магнитогорский комбинаты не вносили в бюджет налог на прибыль. Поступления от Новолипецкого комбината в бюджет Липецкой области в 2014 г. составили 12% от уровня 2008 г., хотя выручка от продаж увеличилась на 30% (табл. 13).

Устойчивое и масштабное снижение доли налога на прибыль в выручке от продаж служит свидетельством того, что всё меньшая часть налогов локализовалась на комбинатах для последующей мобилизации в бюджеты регионов.

Таблица 12. Прибыль НЛМК, исчисленная по различным учётным данным в 2014 г.

|

Показатели |

Млрд. руб. |

|

Прибыль до налогообложения (по данным бухгалтерского учёта) |

23,3 |

|

Налогооблагаемая прибыль (по данным налогового учёта)* |

7,8 |

|

Разница |

15,5 |

|

Недополученный налог на прибыль |

3,1 |

|

- в том числе в бюджет Липецкой области |

2,8 |

|

* Налоговый учёт служит основой для определения налога на прибыль. Источники: данные финансовой отчётности ОАО «НЛМК»; расчёты автора. |

|

12 Поварова А.И. Снижение фискальной функции налога на прибыль: факторы и пути повышения // Экономические и социальные перемены: факты, тенденции, прогноз. – 2014. – № 3. – С. 180-195.

Таблица 13. Поступления налога на прибыль металлургических комбинатов в 2008–2014 гг.

|

Показатели |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2014 к 2008, % |

|

ЧерМК |

||||||||

|

Выручка, млрд. руб. |

243,6 |

143,6 |

209,8 |

254,3 |

223,6 |

212,9 |

233,6 |

95,9 |

|

Налог на прибыль, млн. руб.* |

13961,1 |

3851,2 |

4352,9 |

3082,7 |

2280,2 |

0,5 |

0,96 |

0,007 |

|

- в бюджет региона |

10191,6 |

3466,1 |

3917,6 |

2774,4 |

2052,2 |

0,46 |

0,8 |

0,008 |

|

К выручке, % |

5,7 |

2,7 |

2,1 |

1,2 |

1,0 |

0,0002 |

0,0004 |

-5,7 п.п. |

|

ММК |

||||||||

|

Выручка, млрд. руб. |

226,0 |

137,3 |

201,8 |

247,3 |

243,1 |

225,5 |

266,5 |

117,9 |

|

Налог на прибыль, млн. руб.* |

10511,8 |

507,6 |

1488,0 |

1595,0 |

1958,0 |

0 |

143,0 |

1,4 |

|

- в бюджет региона |

7673,6 |

456,8 |

1339,2 |

1435,5 |

1762,2 |

0 |

128,7 |

0,002 |

|

К выручке, % |

4,7 |

0,4 |

0,7 |

0,6 |

0,7 |

0 |

0,05 |

-4,7 п.п. |

|

НЛМК |

||||||||

|

Выручка, млрд. руб. |

202,1 |

128,6 |

179,9 |

221,2 |

240,1 |

225,5 |

262,7 |

130,0 |

|

Налог на прибыль, млн. руб.* |

15754,6 |

1284,5 |

5062,9 |

6152,8 |

2729,9 |

0 |

1554,4 |

9,9 |

|

- в бюджет региона |

11500,9 |

1156,1 |

4556,6 |

5537,5 |

2456,9 |

0 |

1399,0 |

12,2 |

|

К выручке, % |

7,8 |

1,0 |

2,8 |

2,8 |

1,1 |

0 |

0,6 |

-7,2 п.п. |

|

* Поскольку точных данных о внесённых платежах нет, в таблице приведён текущий налог на прибыль, исчисленный в отчётности о прибылях и убытках. Источники: данные финансовой отчётности меткорпораций; расчёты автора. |

||||||||

Таблица 14. Сальдо денежных средств от финансовой деятельности металлургических комбинатов в 2012–2014 гг., млрд. руб.

|

Комбинат |

2012 |

2013 |

2014 |

Всего за 2012–2014 |

|

ЧерМК |

-32,8 |

-43,8 |

-41,3 |

-117,9 |

|

ММК |

-12,9 |

-18,1 |

-4,5 |

-35,5 |

|

НЛМК |

-1,5 |

-2,9 |

-37,5 |

-41,9 |

|

Источники: данные финансовой отчётности меткорпораций; расчёты автора. |

||||

На то, что финансовые потоки изымались из хозяйственного оборота предприятий чёрной металлургии, указывает и отрицательное значение величины чистых денежных средств от финансовой деятельности, включающих выплату дивидендов, займов аффилированным компаниям и т.п. (табл. 14) .

Денежные потоки, выведенные за три последних года с Череповецкого и Новолипецкого металлургических комбинатов, в первом случае почти в три раза превысили годовой объём доходов бюджета Вологодской области, а во втором – равнозначны годовому объёму доходов бюджета Липецкой области.

Налоговая нагрузка предприятий металлургического комплекса не согласовалась не только с их доходами, но и с доходами владельцев и ключевых менеджеров этих предприятий (табл. 15) .

Как показывают данные таблицы, с 2008 по 2014 год на фоне снижения налоговой нагрузки в 1,7–3,7 раза состояние собственников металлургических корпораций выросло в 1,4–3 раза. При самом существенном снижении вклада в наполняемость бюджетной системы размер годового вознаграждения топ-менеджеров «Северстали», выплачиваемый за счёт средств головного предприятия, увеличился в 13,3 раза. При этом доходы 10 членов совета

Таблица 15. Вознаграждение органов управления, состояние и дивиденды владельцев металлургических корпораций в 2008–2014 гг.

Обращает на себя внимание выплаченная в 2014 г. основному владельцу ПАО «Северсталь» сумма дивидендов, составившая рекордную величину за весь исследуемый период – почти 40 млрд. руб., что практически равнозначно объёму налоговых платежей, поступивших в бюджет Вологодской области в 2014 г. Поскольку Череповецкий комбинат в 2014 г. получил чистые убытки, что согласно международной практике13 вообще исключает поощрение акционеров, то источником дивидендных выплат была выбрана нераспределённая прибыль. В результате основной инвестиционный ресурс комбината уменьшился в три раза – с 98 до 32 млрд. руб. Не случайно спад инвестиций в основной капитал в Вологодской области за последние два года был самым сильным среди других российских регионов.

Более того, если учесть, что основной владелец «Северстали» контролирует её через кипрские офшоры, то в результате применения более низкой ставки налогообложения (5% вместо 13%) бюджет Вологодской области в 2014 г. потерял более 3 млрд. руб. налога на доходы физических лиц.

Изъятие финансовых ресурсов потребовало прибегнуть к привлечению кредитов, объём которых увеличился почти в четыре раза и спровоцировал рост корпоративного долга ЧерМК. На конец 2014 г. задолженность по кредитам превзошла объём полученной выручки на 24%. Другие комбинаты сворачивали привлечение заимствований и характеризовались умеренными долгами (табл. 16) .

Таблица 16. Задолженность металлургических комбинатов в 2013–2014 гг., млрд. руб.

|

Показатели |

2013 |

2014 |

2014 к 2013, % |

|

ЧерМК |

|||

|

Привлечено кредитов |

29,0 |

110,1 |

379,0 |

|

Задолженность |

168,1 |

288,7 |

171,8 |

|

В % к выручке |

78,9 |

123,6 |

+44,7 п.п. |

|

ММК |

|||

|

Привлечено кредитов |

38,6 |

39,6 |

102,7 |

|

Задолженность |

80,0 |

115,7 |

144,6 |

|

В % к выручке |

35,6 |

43,4 |

+7,8 п.п. |

|

НЛМК |

|||

|

Привлечено кредитов |

57,1 |

13,8 |

24,1 |

|

Задолженность |

112,8 |

119,9 |

106,3 |

|

В % к выручке |

50,0 |

45,6 |

-4,4 |

|

Источники: данные финансовой отчётности меткорпораций; расчёты автора. |

|||

Агрессивная эскалация корпоративного долга, перекрывшего полученные доходы, и изъятие трети резервируемой прибыли на выплату дивидендов создали высокие риски финансовой устойчивости не только для основного актива «Северстали», но и для экономики Вологодской области с точки зрения пополнения бюджетных доходов и инвестиционного развития.

Таким образом, в 2014 г. противоречивость взаимодействия интересов компрадорски ориентированных крупных корпораций и интересов регионов, где осуществляется их деятельность, усилилась. И если до 2009 г. механизмы равновесия этих интересов можно было оценить вкладом корпораций в формирование бюджетных доходов, то в последние годы этот критерий утратил свою объективность.

Подводя итоги, можно утверждать, что в 2014 г. не только не нашли разрешения, но, напротив, усугубились бюджетные проблемы регионального развития.

Во-первых, выбранная в качестве способа ослабления закредитованности регионов масштабная оптимизация, охватившая помимо инвестиционных и социальные расходы, не достигла своей цели. Процессы наращивания государственного долга продолжились в регионах, уже имеющих высокий уровень долговой нагрузки, и всё в большей степени затрагивают регионы, ранее отличавшиеся минимальными обязательствами.

Во-вторых, усилившийся перекос в структуре бюджетных расходов в пользу расходов на возврат и обслуживание кредитов может стать критическим для экономического развития регионов.

В-третьих, бездействие Правительства РФ в отношении изменения подходов к регулированию прибыли крупного бизнеса не позволило регионам-экспортёрам сырья и продукции первого передела воспользоваться эффектом девальвации рубля в целях увеличения налоговых платежей в бюджет.

Нарушая фундаментальный принцип бюджетной политики – принцип сбалансированности бюджетов всех уровней, – в критических условиях 2014 г. российские власти продолжали целенаправленно перекладывать бремя социальных расходов с федерального на региональные бюджеты, не сопровождая процесс расширением доходной базы, фактически бросив регионы на самовыживание. Разработанный Правительством РФ антикризисный план характеризуется явным доминированием поддержки банков над поддержкой реального сектора экономики и бюджетов регионов.

Проведённый анализ состояния бюджетов Вологодской, Липецкой и Челябинской областей показал отсутствие в системе государственного управления инструментов согласованного использования ключевых ресурсов территорий. В результате региональные власти, не имея законодательных рычагов регулирования деятельности крупного бизнеса, постепенно утрачивают стратегические планы развития экономики и решают преимущественно социальные проблемы в рамках распределения бюджетных средств. Парадоксально, когда при наличии высокодоходных предприятий неэффективная бюджетно-налоговая политика привела к искусственной дотационности регионов, на территории которых действуют эти предприятия.

В большинстве российских регионов остро ощущается необходимость создания целостной системы управления промышленностью и инвестиционным потенциалом. Без этого экономическая деятельность будет ориентирована только на обслуживание текущего бюджетного дефицита в ущерб стратегическим приоритетам развития.

Разрабатывая проект федерального бюджета на 2016 г., правительственные структуры воспроизводят идеологию бюджетной политики 2015 г., в основе которой заложен секвестр всех расходов. Проект нового бюджета верстается с сокращением расходов на 13%, что без проведения структурных реформ может повлечь серьёзные риски для социально-экономической стабильности. В такой ситуации вряд ли стоит надеяться на решение бюджетных проблем регионов.

На наш взгляд, для начальной стабилизации региональных финансов Правительство РФ должно: незамедлительно провести реструктуризацию задолженности по кредитам, выданным из федерального бюджета; долговое финансирование субфедеральных бюджетов трансформировать в преимущественно трансфертное; кардинально изменить администрирование прибыли крупных налогоплательщиков.

Не меняя сути проводимой бюджетной политики и опустошая бюджеты регионов, Правительство РФ демонстрирует свою неспособность гарантировать достойный уровень жизни российских граждан и провоцирует углубление социально-экономических проблем, чреватых политической дестабилизацией.

Список литературы Пассивное поведение правительства. Бюджетные проблемы регионов нарастают

- Высшая школа экономики: 20 российских регионов фактически в дефолте . -Режим доступа: http://www.finmarket.ru/news/4015638

- Ильин, В.А. Влияние интересов собственников металлургических корпораций на социально-экономическое развитие/В.А. Ильин, А.И. Поварова, М.Ф. Сычёв. -Вологда: ИСЭРТ РАН, 2012. -102 с.

- Ильин, В.А. Проблемы государственного управления/В.А. Ильин, А.И. Поварова. -Вологда: ИСЭРТ РАН, 2014. -181 с.

- Официальный сайт ОАО «Магнитогорский металлургический комбинат». -Режим доступа: http://www.mmk.ru/

- Официальный сайт ОАО «Новолипецкий металлургический комбинат». -Режим доступа: http://www.lipetsk.nlmk.ru/

- Официальный сайт ПАО «Северсталь». -Режим доступа: http://www.severstal.ru/

- Поварова, А.И. Снижение фискальной функции налога на прибыль: факторы и пути повышения/А.И. Поварова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 3. -С. 180-195. -DOI: DOI: 10.15838/esc/2014.3.33.14

- Сокращение зарплат поможет выполнить майские указы Президента//Независимая газета. -2015. -12 марта.

- Финансовая сфера: о некоторых событиях и итогах 2014 года/М. Ершов, А. Танасова, В. Татузов, О. Лупандина//Российский экономический журнал. -2015. -№ 1. -С. 100-109.

- Итоги социально-экономического развития Вологодской области за 2014 год: доклад заместителя Губернатора области А.В. Кожевникова на публичных слушаниях по годовому отчёту об исполнении областного бюджета за 2014 год . -Режим доступа: http://www.vologdazso.ru/analitic/219029/