Переоценен ли рубль? Фундаментальные факторы динамики реального эффективного курса

Автор: А. Божечкова, П. Трунин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Рубрика: Макроэкономика и финансы

Статья в выпуске: 9, 2015 года.

Бесплатный доступ

Укрепление реального эффективного курса рубля в апреле и усиление экономического спада вновь ставят в повестку дня вопрос о фундаментально обоснованном курсе рубля и факторах, на него влияющих. После рекордного падения в конце 2014 г., по итогам января–апреля 2015 г. рубль укрепился на 22,9% и стал одним из лидеров укрепления в реальном выражении среди стран – экспортеров нефти. По оценкам ИЭП, для того чтобы реальный эффективный курс рубля вернулся к уровню, обусловленному фундаментальными факторами (цены на нефть, темпы экономического роста, отток капитала и уровень государственных расходов), необходимо его ослабление на 2,1%. В условиях свободного движения капитала управлять реальным курсом рубля практически невозможно, и попытки обеспечить большую конкурентоспособность российской промышленности за счет заниженного курса будут малоэффективны.

Короткий адрес: https://sciup.org/170176440

IDR: 170176440

Текст научной статьи Переоценен ли рубль? Фундаментальные факторы динамики реального эффективного курса

Укрепление реального эффективного курса рубля в апреле и усиление экономического спада вновь ставят в повестку дня вопрос о фундаментально обоснованном курсе рубля и факторах, на него влияющих. После рекордного падения в конце 2014 г., по итогам января–апреля 2015 г. рубль укрепился на 22,9% и стал одним из лидеров укрепления в реальном выражении среди стран – экспортеров нефти. По оценкам ИЭП, для того чтобы реальный эффективный курс рубля вернулся к уровню, обусловленному фундаментальными факторами (цены на нефть, темпы экономического роста, отток капитала и уровень государственных расходов), необходимо его ослабление на 2,1%. В условиях свободного движения капитала управлять реальным курсом рубля практически невозможно, и попытки обеспечить большую конкурентоспособность российской промышленности за счет заниженного курса будут малоэффективны.

Факторы падения номинального курса российской валюты и его последующей коррекции были подробно рассмотрены в предыдущих выпусках Мониторинга. Однако одновременно с колебаниями номинального курса происходили изменения не менее важного показателя – реального курса рубля, определяемого динамикой не только номинального курса, но и цен в России и других странах. Реальный обменный курс является одним из ключевых макроэкономических показателей, определяющих конкурентоспособность национальных товаров, его динамика может оказывать существенное воздействие на темпы роста промышленного производства различных отраслей. Процессы глобализации мировых финансовых рынков и рост объемов международной торговли приводят к усилению значения данного показателя для экономической динамики.

Напомним, что за 2 полугодие 2014 г. реальный эффективный курс рубля снизился на 28,5%, а в целом по итогам 2014 г. – на 27,2%. В результате, российская валюта стала лидером обесценения в реальном выражении среди стран – экспортеров сырья. Однако в 2015 г. тенденция изменилась: после январского снижения на 2,8% к декабрю 2014 г. в феврале положительный темп прироста реального эффективного курса к предыдущему месяцу составил 1,1%, в марте – 10,5%, а в апреле ускорился до 13,2%.

При этом рубль укреплялся в реальном выражении как вследствие роста номинального курса рубля, который в конце весны колебался око-

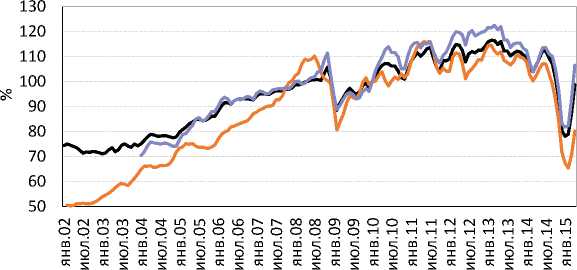

Jan Feb Mar Apr May Jun Aug Sep Oct Nov Dec Jan Feb Mar

Канада

Иран Мексика Нигерия Норвегия Россия Саудовская Аравия

Источник: МВФ.

Рис. 1. Динамика реальных эффективных курсов валют крупнейших стран – экспортеров нефти в 2014–2015 гг. (январь 2014 г. = 100%)

ло уровня в 50 руб. за доллар США, так и по причине быстрого роста потребительских цен в РФ в силу эффекта переноса курса в цены. Напомним, что за январь–апрель прирост ИПЦ в РФ достиг 7,9%, в то время как в странах ЕС-28 он не превысил 0,4%, а в США – 0,8%. По итогам января–апреля 2015 г. рубль стал одним из лидеров укрепления в реальном выражении среди стран – экспортеров сырья, увеличившись на 22,9% ( рис. 1 ). В то же время, даже несмотря на произошедшее укрепление рубля, он снизился по сравнению с уровнями середины прошлого года гораздо больше в реальном выражении, нежели другие «сырьевые» валюты.

В целом за последние пятнадцать лет с января 2000 г. по апрель 2015 г. реальный эффективный курс рубля укрепился практически в 2 раза. Однако укрепление рубля происходило неравномерно. С 2000 по 2008 гг. Банк России активно проводил валютные интервенции, направленные на сдерживание укрепления номинального курса в условиях роста цен на нефть и притока капитала. Инфляция при этом оставалась высокой, что вместе с некоторым ростом номинального курса вело к увеличению реального обменного курса. В кризис 2008–2009 гг. курс рубля значительно снизился в реальном выражении, однако уже в 2010 г. вернулся на предкризисный уровень. После кризиса укрепление рубля в реальном выражении существенно замедлилось в связи со стабильностью номинального курса и замедлением инфляции.

По нашим оценкам, в 2012–2014 гг. рост курса рубля в реальном выражении не был связан с фундаментальными факторами1. Так, цены на нефть уже не росли, а экономический рост в РФ замедлялся. Поэтому резкое падение рубля в 2014 г. было следствием в том числе избыточного роста реального курса в предшествующие годы.

Отметим, что динамики реального курса рубля к доллару и евро несколько различаются. В частности, до середины 2008 г. наблюдались более высокие темпы укрепления рубля в реальном выражении относительно доллара, что было обусловлено укреплением евро к доллару за период с января 2000 г. по июль 2008 г. на 59,3%. В то же время в момент рекордного падения реального эффективного курса рубля в январе 2015 г. относительно уровня начала 2004 г. реальный курс рубля

Реальный эффективный курс рубля

Реальный курс рубля к доллару США

Реальный курс рубля к евро

Источник: Банк России.

Рис. 2. Динамика реального курса рубля в 2002–2015 гг. (январь 2010 г. = 100%)

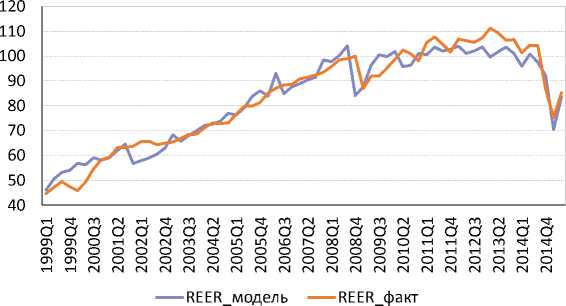

Источник: Банк России, расчеты авторов.

Рис. 3. Фактические и расчетные значения реального эффективного курса рубля (2010 г. = 100%)

к доллару сократился в большей степени (снижение на 41% к январю 2014 г.), чем реальный курс рубля к евро (снижение на 29% к январю 2014 г.), что объясняется постепенным обесценением евро относительно доллара в номинальном выражении на 17% за рассматриваемый период.

долгосрочные параметры системы; (α-матрица, характеризующая скорость сходимости переменных к равновесию, β^’ – матрица коинтегрирующих векторов). Вектор фундаментальных переменных имеет вид: [ reer , rel _ prod , brent , gov _ spend , cap _ flow ] T , где reer – реальный эффективный курс рубля (2010 г.=100%), rel_prod – дифференциал производительности труда между Россией и Германией, brent – реальная цена на нефть марки Brent, gov_spend – отношение государственных расходов консолидированного бюджета в ВВП, cap_flow – чистые иностранные активы частного сектора (% ВВП). Все переменные сезонно скорректированы с помощью процедуры Census X12, представлены в натуральных логарифмах, а также являются интегрированными первого порядка.

В результате оценки VECM моделей на основе различных наборов фундаментальных переменных выявлено, что с точки зрения формальных статистических критериев наилучшим является коинтеграционное соотношение, включающее такие переменные, как реальный эффективный курс рубля, дифференциал производительности труда, государственные расходы (VECM с двумя лагами).

В целом, реальный эффективный курс рубля, а также реальный курс рубля к евро к маю текущего года достиг уровня середины 2008– 2009 гг. При этом реальный курс к доллару США все еще находится на уровне середины 2006 г.

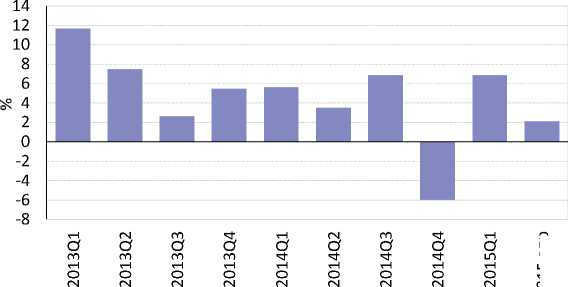

2015 апр

Источник: расчеты авторов.

Рис. 4. Степень переоценки (+)/ недооценки (-) реального эффективного курса рубля (%) по сравнению с фундаментально обоснованным уровнем

По нашим оценкам, основанным на данных на конец апреля 2015 г., для того чтобы реальный эффективный курс рубля вернулся к уровню, обусловленному фундаментальными факторами (цены на нефть, темпы экономического роста, отток капитала и уровень государственных расходов), необходимо его ослабление на 2,1%. Иными словами, в настоящее время рубль находится примерно на фундаментально обоснованном уровне, и при отсутствии новых шоков его динамика, скорее всего, будет определяться изменением цен на энергоносители, особенно в условиях постепенного сворачивания Банком России операций валютного РЕПО. Так, наблюдавшееся в конце мая снижение цен на нефть уже вызвало некоторое ослабление рубля.

В целом, анализ динамики реального курса рубля, равно как и международный опыт, говорят о том, что в условиях глобализированной мировой экономики и свободного движения капитала управлять реальным курсом рубля практически невозможно. Резкое ослабление номинального курса, как правило, вызывает рост цен, в результате которого реальный курс возвращается на исходный уровень. Попытки сдержать номинальное укрепление национальной валюты за счет интервенций центрального банка также обречены на провал, если у властей нет возможностей по стерилизации формирующегося в результате интервенций денежного предложения.

При этом динамика реального курса валют развивающихся стран чаще всего характеризуется повышательным трендом в силу действия эффекта Балассы-Самуэльсона1, и попытки противостоять этому тренду под лозунгом повышения конкурентоспособности национальной экономики малоэффективны. Как показывает опыт России последних 10 лет, экономический рост возможен и в условиях укрепляющегося реального курса, а значительная девальвация национальной валюты не обязательно вызывает всплеск экономической активности, особенно в условиях масштабного импорта технологий, комплектующих и зависимости от иностранных инвестиций.