Перспективы и механизмы развития ипотечного кредитования в России

Автор: Вилисова М.Л., Гунькина Н.А., Фисенко Ю.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-1 (27), 2018 года.

Бесплатный доступ

В данной статье поднимается актуальная тема развития ипотечного кредитования в России. Рассматриваются основные проблемы его развития в современных условиях и перспективы.

Ипотека, кредитование, ссуда, жилье

Короткий адрес: https://sciup.org/140280285

IDR: 140280285

Prospects and mechanisms of development of mortgage lending in Russia

This article raises the topical issue of mortgage lending development in Russia. The main problems of its development in modern conditions and prospects are considered.

Текст научной статьи Перспективы и механизмы развития ипотечного кредитования в России

Россия, г. Шахты student, faculty "Economy, service and entrepreneurship"

Institute of Service and Entrepreneurship (branch) of the

"Don State Technical University", Russia

Фисенко Ю.И

студент магистратуры, факультет «Экономика, сервис и предпринимательство»

Институт сферы обслуживания и предпринимательства

(филиала) ФГБОУ ВО

«Донской государственный технический университет»

Россия, г. Шахты

Master's student, faculty of «Economics, Service and Entrepreneurship»

Institute of Service and Entrepreneurship (branch) of the

"Don State Technical University", Russia

ПЕРСПЕКТИВЫ И МЕХАНИЗМЫ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В РОССИИ.

PROSPECTS AND MECHANISMS OF DEVELOPMENT OF

MORTGAGE LENDING IN RUSSIA.

Под ипотечным кредитованием понимается выдача кредита банком под залог недвижимого имущества. Ипотека является популярным способом улучшения жилищных условий граждан, так как она позволяет приобрести жилье и выплачивать его стоимость на протяжении нескольких лет. Жилищная проблема стоит перед 65 % семей. Жилье-это неотъемлемая часть жизни любого человека. Согласно статистике, только 10 % населения сегодня имеют в собственном владении жилплощадь, более 19 % квадратных метров на одного человека[1]. Данные отчетливо показывают положение с жильем, складывающееся в стране на сегодняшний день. Поэтому возникает потребность в ипотечных ссудах, которые необходимы для , приобретения и строительства жилых помещений.

Ипотечное кредитование с точки зрения банков является очень привлекательным способом размещения денежных средств, более того, что данные виды кредитов находятся в группе резервирования и тем самым не «замораживают» собственные средства [2].

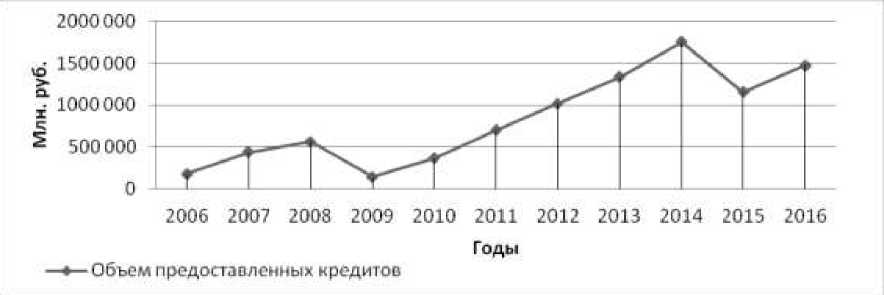

Рассмотрим общее количество выданных кредитов. На графике виден ежегодный рост, за исключением периодов ухудшения экономического состояния, так как в этом случае наблюдается его спад. Так, максимум, одобренных заявок, был в 2014 году и составил 1012065 единиц кредита на сумму 1753295 млн. рублей [3]. А объемы ипотечных жилищных кредитов, предоставленных физическим лицам в 2009 и 2015 гг. по отношению к предшествующему году, имели тенденцию к снижению на 74,50 % и 33,97 % соответственно.

Рис. 1. Динамика объема выданных ипотечных

кредитов, предоставленных физическим лицам в РФ

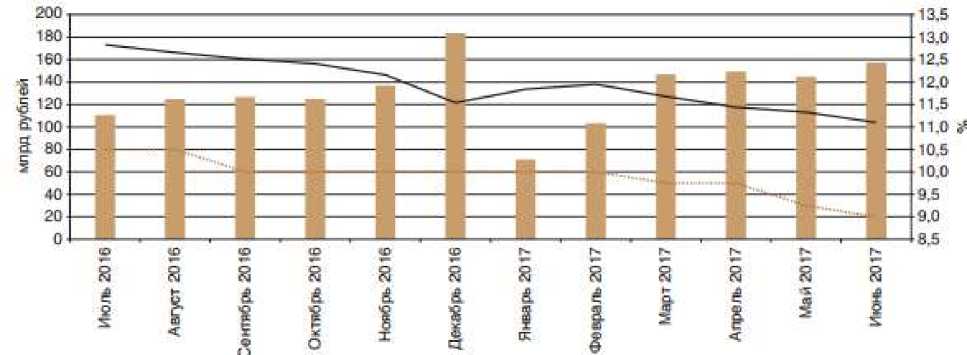

В июне 2017 году произошло снижение ключевой ставки Банка России до 9 %,что способствовало уменьшению средневзвешенной процентной ставки по ИЖК в рублях, выданным за месяц: с июня 2016 года по июнь 2017 года значение ставки снизилось с 12,93 до 11,10% (рисунок 2) [3].

Рис.2. Динамика объема и средневзвешенной процентной ставки по ИЖК в рублях

В процессе предоставления ипотеки возникают проблемы -внутренние и внешние. К внутренним проблемам можно отнести:

-

- длительное рассмотрение поданной заявки от заемщика в

кредитной организации;[1]

-

- сумма, одобренная банком может отличаться от заявленной заемщиком, при отказе, заемщик теряет определённую сумму денег, потраченную на подготовку документов для банка;

-

- возникновения дополнительных расходы, вязанные с оплатой услуг риэлтерского агентства;

-

- выбор объекта недвижимости, к которому предъявляются определённые требования, к примеру, в квартире не должно быть перепланировок и износ дома должен превышать 40 % [4].

К внешним проблемам следует отнести:

-

- низкая платежеспособность является главной причиной медленного развития ипотеки в РФ. Так, согласно оценкам Минэкономразвития РФ, произведенным в период с марта 2016 по март 2017 гг., лишь 10% населения нашей страны могут взять ипотеку.

-

- высокий уровень инфляции.

-

- недостаточное количество объектов новостроек в регионах;

-

- отсутствие системы в законодательстве недвижимости, которую необходимо совершенствовать и реализовывать на практике;

-

- неразвитость инфраструктуры рынка жилья и жилищного строительства.

Также одной из главных проблем является отсутствие схемы, взаимодействия всех участников при оформлении ипотечных кредитов, такие как застройщики, агентства недвижимости, страховые компании [6].

Но, несмотря на все существующие проблемы, наблюдаются перспективы в развитии ипотечного кредитования. Ипотечное кредитование выступает одним из способов повышения доступности и обеспечения населения жильем. Одной из главных задач данного вида кредитования и его доступности является строительство жилья эконом-класса [2]. Основными клиентами являются граждане со среднестатистическим доходом, поэтому необходимо создать жилье, удовлетворяющие потребности данных граждан. А также необходимо обеспечить поддержку уровня процентной ставки на доступных условиях. Но также не стоит забывать о повышение конкурентоспособности банковских услуг и привлечение инвесторов, которые сделают ипотечное кредитование доступным. Необходимо стимулировать развитие специальных программ по ипотечному кредитованию для отдельных категорий населения, таких как молодые семьи, владельцы материнского капитала, военнослужащие, учителя и т.д. [4].

-

5 основных действующих программ ипотеки с господдержкой на 2018 год:

-

1. Программа «Молодая семья» на 2018-2020 годы;

-

2. Ипотека для семьи с детьми под 6 % в 2018-2022 годы;

-

3. Ипотека военнослужащим;

-

4. Программа «Социальная ипотека»;

-

5. Программа ипотеки для молодых специалистов.

Глава АИЖК Александр Плутник считает, что в 2018 году ипотечное кредитование стало еще доступнее, так как средняя ставка составляет менее 10%, и это значительно повысило привлекательность данного финансового инструмента. В прошлом году ставка достигла докризисного уровня, это было связано с поддержкой со стороны государства. Около трети всех ипотечных кредитов по итогам прошлого года было оформлено в рамках госпрограммы, направленной на снижение ставки. Ключевыми факторами для ипотеки остаются показатели инфляции и ключевая ставка Центробанка. Кроме того, реальные объемы кредитов зависят от запасов ликвидности в банковском секторе.

Стоит отметить то, что ипотечное кредитование дает возможность иметь частную собственность, также оно положительно влияет на экономическое развитие страны. Так как при увеличении спроса на жилье произойдет рост строительства новостроек, что приведет к оживлению отраслей промышленности и увеличит объемы производства [5].Таким образом, развитие ипотечного кредитования оказывает положительное влияние на решение проблем социальной нестабильности и удовлетворения потребностей населения.

Список литературы Перспективы и механизмы развития ипотечного кредитования в России

- Интернет ресурс: http://www.gks.ru// сайт Федеральной службы государственной статистики//Жилищные условия

- Вилисова М.Л., Репина Т.И. Реализация инновационной стратегии в условиях нестабильной экономики//Экономическое развитие общества обществ в современных кризисных условиях. Сборник статей международной научно-практической конференции. 2016. С. 81-84.

- Competitiveness of the Human capital as strategic resource of innovational economy// Cherkesova E.Y., Breusova E.A., Savchishkina E.P., Demidova N.E.Journal of Advanced Research in Law and Economic. - 2016. - Volume VII (Winter), Issue 7(21). - С. 1662-1667.

- Ступин А.О., Чухно К.П., Зайцева Т.В. Проблемы ипотечного кредитования в России в 2015.// Экономика и управление: проблемы, тенденции, перспективы развития Сборник материалов Международной научно-практической конференции. 2015. С. 273-275

- Разумова А. А. Ипотечное кредитование: Учебное пособие. - СПб.: Питер, 2014.

- Кочеткова А.А. Новые возможности развития ипотечного кредитования в России // Проблемы экономики и менеджмента. 2015. № 5 (45).