Перспективы и угрозы внедрения цифровых валют

Автор: Лехман Елена Владимировна, Кротова Марина Александровна, Трощак Дарья Ивановна

Журнал: Региональная экономика. Юг России @re-volsu

Рубрика: Фундаментальные исследования пространственной экономики

Статья в выпуске: 2 т.12, 2024 года.

Бесплатный доступ

Целью статьи выступает исследование предпосылок, перспектив и угроз внедрения цифровой валюты центрального банка (CBDC) в качестве третьей формы национальной валюты. В статье рассматривается понятие цифровой валюты, как неотъемлемого элемента новой финансовой системы, а также инструмента, способного решить ее проблемы путем сокращения цепочки взаимодействия между отправителем транзакций и получателем, что сделает платежи более безопасными, быстрыми, прозрачными и дешевыми. В рамках проведенного исследования: 1) выявлены и четко обозначены отличия цифровых валют от криптовалют и фиатных денег; 2) исследован опыт зарубежных стран в части разработки CBDC и описаны основные принципиальные отличия в технологиях оптовых и розничных цифровых валют, а также охарактеризованы возможности их внедрения; 3) проведен анализ архитектуры цифрового рубля и дана оценка выбранной двухуровневая розничной модели, на основе которой реализуется отечественная технология CBDC, обозначены проблемные зоны выбранной архитектуры и определен вектор ее развития; 4) определены перспективы разработки и внедрения наднациональных и международных цифровых валют, а также предложена модель единой цифровой валюты «BRICS Pay». Исследование показало, что экономическая эффективность цифрового рубля для бизнеса, как технологии, способной кратно снизить издержки за счет снижения числа финансовых посредников в цепочке транзакций и более низкой комиссии, - бесспорна, а сам цифровой рубль является логическим этапом в эволюции платежной и финансовой систем. Экономическая целесообразность внедрения цифрового рубля для экономики страны является более фундаментальной и заключается в снижении уровня теневого сектора, автономности и независимости финансовой системы, упрощении трансграничных расчетов и преодолении санкционных ограничений.

Цифровизация, блокчейн, цифровые валюты, цифровая валюта центрального банка (cbdc), цифровой рубль, наднациональная цифровая валюта, цифровая экономика, безопасность

Короткий адрес: https://sciup.org/149145811

IDR: 149145811 | УДК: 339.7 | DOI: 10.15688/re.volsu.2024.2.3

Prospects and threats of digital currencies’ introduction

The purpose of the article is to study the prerequisites, prospects, and threats of introducing the central bank digital currency (CBDC) as the third form of national currency. The article examines the concept of digital currency as an integral element of the new financial system and a tool capable of solving its problems by reducing the chain of interaction between the sender of transactions and the recipient, which will make payments safer, faster, transparent, and cheaper. Within the framework of the conducted research, the following results were obtained: 1) the differences between digital currencies, cryptocurrencies, and fiat money were identified and clearly outlined; 2) the experience of foreign countries in the development of the central bank’s digital currency was studied, and the main fundamental differences in the technologies of wholesale and retail digital currencies were described, as well as the possibilities of their implementation;3) the architecture of the digital ruble was analyzed and the selected two-level retail model was evaluated, on the basis of which the domestic central bank’s digital currency technology was implemented; problem areas of the selected architecture were identified and defined as the vector of its development; 4) prospects for the development and introduction of supranational and international digital currencies were identified, and a model of a single digital currency, “BRICS Pay,” was proposed. The study showed that the economic efficiency of the digital ruble for business as a technology capable of decreasing costs by reducing the number of financial intermediaries in the transaction chain and lowering fees is indisputable, and the digital ruble itself is a logical stage in the evolution of payment and financial systems. The economic feasibility of the digital ruble’s introduction for the country’s economy is more fundamental and consists in the reduction of the level of the shadow sector, the autonomy and independence of the financial system, simplifying cross-border settlements, and overcoming sanctions restrictions.

Текст научной статьи Перспективы и угрозы внедрения цифровых валют

DOI:

Начавшаяся череда банкротств ряда финансово-кредитных организаций в первом полугодии 2023 г. стала предвестником первой волны надвигающегося финансового кризиса. «Silicon Valley Bank», запустивший череду дальнейших банкротств кредитных организаций, продемонстрировал несостоятельность системы управления портфельными рисками и положил начало массовому оттоку ликвидности из банковского сектора, приведшему к банкротству «Signature Bank» и «Credit Suisse». Столь внезапное и стремительное банкротство шестнадцатого по капитализации банка США и второго крупнейшего финансового конгломерата Швейцарии положили начало кризису доверия к глобальной банковской системе и предали новую актуальность альтернативным финансовым инструментам. По мнению авторов, начинающийся банковский кризис вынудит международные финансовые регуляторы минимизировать количество посредников при осуществлении финансовых операций за счет внедрения цифровых валют.

После кризиса субстандартного ипотечного кредитования 2007–2008 гг. коммерческие банки, не желающие повторить путь «Lehman Brothers», перестали в полной мере выполнять свою перераспределительную функцию. Иначе говоря, современные коммерческие банки стоит воспринимать как финансовые корпорации, нацеленные на получение прибыли, а не как банк в классическом виде. Данная тенденция подтверждается ростом числа коммерческих вспомогательных продуктов, предоставляемых банками, но не относящихся к их прямой деятельности (например, онлайн-сервис ипотечных брокеров, кэш-бек-сервисы, сервисы обработки больших данных, а также проекты по типу «Сбер.Маркет», «Самокат» и т. д.). Наряду с этим крипто-валюты и цифровые активы стали дополнительной расчетной единицей, призванной решить проблему перераспределения денежных средств и увеличить эластичность денег, которую снизила коммерциализированная банковская система [Тро-щак, Лехман, 2023]. Начавшийся отток ликвидности из банковского сектора в значительном объеме был направлен на криптовалютный рынок, где главным аргументом выступала децентрализованная система, позволяющая осуществлять расчеты по всему миру.

Глобальный процесс цифровизации общества с каждым годом предъявляет все большие требования к скорости и надежности платежей, а также снижению стоимости самой транзакции, что в совокупности с популяризаций криптовалют меняет поведенческие установки потребителей по всему миру. В то же время развитие электронной коммерции ускорило переход расчетов в онлайн и привело к снижению использования наличных денег как средства расчета. Так, по данным Банка России уже в 2021 г. доля безналичных платежей составляла 70,3 % [Онлайн-пере-водами пользуются ... , 2021]. Столь стремительный переход на безналичные формы оплаты в совокупности с быстрым развитием рынка цифровых валют создает новые вызовы для финансовой системы и ставит перед правительствами и главами центральных банков ведущих государств мира задачи по разработке и выпуску национальных цифровых валют, а также созданию цифровой архитектуры, способной обеспечить надежное функционирование новой электронной формы денег.

Предпосылки создания и развития цифровых валют

Развитие новых технологий является критическим элементом становления каждой системы, инструментом обеспечения безопасности национальной экономики и ее конкурентоспособности. В свою очередь, беспрецедентное санкционное давление не оставляет альтернатив кроме развития собственных технологических решений, расширяет поле возможностей для тестирования технологии цифровых активов и дает возможность их быстрой интеграции в финансовую систему страны.

К фундаментальным причинам развития цифровых валют можно отнести: начавшийся процесс дедолларизации, вызванный поляризацией экономических систем; минимизацию санкционного давления за счет создания независимых технологических решений в сфере финансов; повышение финансовой безопасности страны.

С момента становления доллара США в качестве мировой резервной валюты страны, осуществляющие расчеты в данной валюте, были вынуждены хеджировать финансовые риски, что влекло за собой расходы и (или) приводило к неэффективному использованию капитала. Страны, имеющие положительное сальдо торгового баланса, как правило, располагают высокими валютными резервами, что подразумевает покупку деноминированных в долларах активов, в свою очередь укрепляет позицию доллара США в качестве мировой резервной валюты и позволяет Соединенным Штатам Америки укреплять свое влияние на международной арене. Именно поэтому процесс поляризации национальных экономик сопровождается процессом дедолларизации.

Введение санкций против России, которые включали замораживание Соединенными Штатами и их союзниками активов Банка России на сумму 300 млрд долл. [OFAC-BIS Alert ... , 2022; Question and Answers ... , 2022], обнажили риски использования глобального господства доллара в качестве средства достижения своих внешнеполитических целей. В настоящее время около 40 стран подверглись санкциям со стороны США [Sanctions Programs ... , 2024]. Сфера действия санкций также стала более системной и широкой, затрагивая не только центральные правительства, но и предприятия и частных лиц. Очевидно, что решение о введении санкций, принимающееся страной, чья национальная валюта является ведущей мировой резервной валютой, свидетельствует об однополярном мире и является очевидной глобальной угрозой для систем национальной безопасности. В качестве ответной меры на данный глобальный вызов центральные банки ряда стран попытались диверсифицировать свои валютные резервы и были вынуждены покупать больше золота, а также сокращать объем долларовых валютных резервов. Совершенно очевидно, что введение санкций США в отношении России ускорило процесс дедолларизации, подтолкнуло страны к расчетам в национальных валютах и повысило актуальность развития цифровых валют.

Значительное влияние на развитие цифровых валют также оказало отключение российских банков от платежных систем «CHIPS» и «SWIFT» [Информация о введенных санкциях ... , 2022], которые были использованы в качестве оружия для реализации внешней политики ряда западных стран. Инфраструктурного коллапса в финансовом секторе удалось избежать за счет имеющейся отечественной платежной системы «МИР», однако она по-прежнему не способна в достаточном объеме обеспечить международные и трансграничные расчеты. По мнению авторов, цифровые валюты станут альтернативой при трансграничных расчетах. Иными словами, международные расчеты между странами будут производиться в цифровых валютах этих стран, тем самым нивелируя инфраструктурные риски. Осуществление трансграничных расчетов в цифровых валютах потребует сотрудничества между центральными банками стран, внедряющих цифровые валюты. В России разработка инфра- структурной модели для осуществления таких расчетов была начата летом 2023 года [Central Bank Digital Currency, 2024].

Помимо значимой роли в обеспечении внешнеторговой деятельности, цифровые валюты способны решить ряд внутрисистемных вызовов. Внедрение цифровой формы национальной валюты в первую очередь направлено на поддержание финансовой стабильности и снижение перетока денег в частные цифровые активы, то есть направлены на снижение оттока капитала не только за границу, но и в цифровое пространство (крипторынок). Вместо не обеспеченных криптовалют, имеющих стихийно формирующийся курс, центральные банки предлагают пользователям централизованную альтернативу, эмитируемую Центральным банком и обеспеченную экономикой страны. Поскольку стоимость цифровой валюты приравнивается к курсу национальной валюты, а ее использование полностью контролируется регулятором, значительно расширяются возможности Центрального банка (регулятора) по управлению денежной массой в стране. Увеличив свое присутствие в экономике за счет цифровой валюты, государство имеет возможность сделать обращение денег в стране более управляемым и адресным: быстрее и эффективнее распределять адресные выплаты, такие как регулярные соцпособия или разовая помощь; у государства будет возможность жестче контролировать целевые бюджетные расходы, кодируя цифровые деньги на траты в строго ограниченных категориях, что кратно снизит возможность присвоения бюджетных средств. Национальная цифровая валюта даст властям прямой доступ к информации о транзакциях как людей, так и предприятий, тем самым увеличив прозрачность налоговой базы, позволит отслеживать операции на предмет их законности, чтобы бороться с оттоком капитала, обналичиванием и отмыванием денег [Гусева, Кабзиманян, 2023; Положение Банка России № 820-П ... , 2023].

Цифровая валюта Центрального банка: сущность, архитектура, технология

Абсолютное большинство существующих цифровых активов представлено различными формами криптовалюты (биткоин, альткоины, стейблкоины, токены), представляющими собой необеспеченную, высоко-волатильную и высокорискованную форму денег, которые крайне финансово небезопасно использовать в расчетах. Од- нако необходимо понимать принципиальную разницу между крипто-активами и цифровой национальной валютой.

Цифровая валюта Центрального банка (Central Bank Digital Currency – CBDC) – это «цифровая форма национальной валюты страны, эмитируемая Центральным Банком в цифровом виде. CBDC является дополнением к уже существующим наличной и безналичной формам денег» [Трощак, Лехман, 2023]. Иными словами, CBDC является средством платежа и расчетной единицей, равно как и бумажная банкнота, имеет накопительную стоимость, где признаком подлинности выступает уникальный компьютерный код. «Цифровая валюта является частью денежной массы, так же, как и физическая (фи-атная) валюта» [Положение Банка России № 820-П ... , 2023]. Цифровая валюта Центрального банка хранится и передается всеми видами цифровых платежных систем и услуг, однако участие коммерческих организаций в поддержке и обслуживании транзакций значительно ниже.

Одним из конкурентных преимуществ цифровых валют является отсутствие необходимости хранения и подтверждения переводов, что способствует сокращению цепочки взаимодействия между отправителем транзакций и получателем, тем самым повышая уровень безопасности платежа, увеличивая его скорость и снижая транзакционные издержки [Трощак, Лехман, 2023]. Сравнение CBDC с бумажной формой денег и криптовалютой представлено на рисунке 1.

Сравнительная характеристика цифровых валют, фиатных денег и криптовалют показала, что CBDC являются новой гибридной формой денег, которая возьмет в себя лучшие характеристики других видов активов.

Цифровая валюта эмитируется Центральным банком и является формой национальной валюты [Положение Банка России № 820-П ... , 2023], что гарантирует ее ликвидность и высокую стабильность в отличие от криптовалют. В то же время цифровые рубли за счет системы смартконтрактов могут быть автоматически конвертированы, что расширяет их географию применения, по сравнению с фиатными (бумажными) деньгами. Благодаря высокой скорости обработки транзакций в блокчейне оплата операций совершается быстрее, чем при межбанковском переводе или через систему быстрых платежей, что, в свою очередь, является существенным преимуществом при совершении трансграничных расчетов.

Характеристика Фиатные деньги

|

Выпуск |

Централизован, регулируется ЦБ + ^“ |

|

Ответственность |

Ответственность эмитента \/ |

|

Форма |

Материальная + / - |

|

Ликвидность |

Абсолютная у/ |

|

Стабильность |

Высокая, за исключением случаев ^^ гиперинфляции |

|

Приемлемость как платежного средства |

Универсальна в рамках страны |

|

Конфиденциальность личности пользователя |

Видима для финансовых и . + / -правоохранительных органов |

Географический охват В рамках страны

|

Криптовалюта |

Цифровые валюты |

||

|

Децентрализован, + / -регулируется алгоритмом |

Централизован, регулируется ЦБ |

+ /- |

|

|

Отсутствует |

X |

Ответственность эмитента |

|

|

Нематериальная |

+ /- |

Нематериальная |

+ /- |

|

Волатильная, не гарантирована |

X |

Абсолютная |

|

|

Низкая |

X |

Высокая |

|

|

Ограничена |

X |

Универсальна в рамках страны |

|

|

Конфиденциальны |

+ /- |

Не конфиденциальны |

+ /- |

, В рамках распространения

Глобально национальной валюты

Рис. 1. Сравнение цифровых валют с фиатными деньгами и криптовалютами Примечание. Визуализирован авторами.

Существенным преимуществом цифрового рубля для государства является прозрачность и индивидуальность транзакций (расчеты не конфиденциальны) [Положение Банка России № 820-П ... , 2023]. Контрольно-надзорные службы будут иметь информацию не только об участниках сделки, но и сумме и назначении платежа. Такая прозрачность транзакций позволит снизить уровень теневого сектора экономики.

Транзакции на базе блокчейн-технологий имеют преимущество не только в скорости обработки операций, но и имеют более низкую комиссию. По данным Банка России, только за четвертый квартал 2023 г. россияне перевели через систему быстрых платежей 10,4 трлн руб., совершив более 2,4 млрд операций [СБП: основные показатели, 2023]. Сейчас перевести без комиссии по СПБ можно не более 100 тыс. руб. в месяц. При превышении лимита банк вправе устанавливать комиссию, которая не должна превышать ограничения, принятые регулятором: не более 0,5 % от суммы и максимум 1 500 рублей. Трансграничные расчеты возможно совершить в ограниченное количество при помощи банков, не отключенных от системы SWIFT («Райффайзен», «Тинькофф», «Росбанк», «Юникредит» и «Газпромбанк»). Средняя комиссия за такой перевод составляет 2 % от суммы перевода. В то же время перевод через блокчейн-сети «Tron»

(TRX), «Binance Smart Chain» (BSC), «Solana» (SOL), «Avalanche» (AVAX), «Ripple» (XRP) и другие гораздо ниже и варьируются от 3 долл. до 0,003 долл. (см. таблицу). Несмотря на разброс в стоимости комиссий, который зависит от сети блокчейн, ее вычислительных мощностей и капитализации, экономическая выгода очевидна.

Стоит отметить, что представленные в таблице сети блокчейн с большей долей вероятности не будут использовать для транзакций цифровых активов, поскольку комиссии зависят от стоимости токена данной сети, а следовательно, общая сумма комиссий может расти или снижаться в зависимости от курса токена. Авторы полагают, что операторы сети, выступающие посредниками при расчетах в цифровых валютах, будут иметь собственную сеть, а комиссия за транзакции будет рассчитываться в национальной валюте. Однако, учитывая сложность создания подобной архитектуры, вполне вероятно использование сетей «Ethereum Classic» и «Ripple» на ранних этапах внедрения проектов ввиду высокой пропускной способности данных блокчейн-сетей и низкой стоимости транзакций.

Цифровые активы способны решить основные проблемы сегодняшней финансовой системы и государственных долгов за счет построения параллельной финансовой системы, на которую мир сможет перейти на следующем этапе

Таблица

Сравнение комиссий за транзакцию в российских банках и сетях блокчейн

|

№ |

Банк |

Сумма комиссии, руб. |

Сеть блокчейн |

Средняя стоимость одного перевода, руб.* |

Сумма комиссий, руб.** |

|

1 |

Райффайзенбанк |

128 070 |

Solana |

180,8478 |

42 137,54 |

|

2 |

ВТБ |

119 298 |

Optimism |

32,5952 |

7 594,68 |

|

3 |

Сбербанк |

117 082 |

Tron |

16,87218 |

3 931,22 |

|

4 |

Банк Уралсиб |

108 460 |

Avalanche |

4,63 |

1 078,79 |

|

5 |

Промсвязьбанк |

104 690 |

EOS |

0,07239 |

216,87 |

|

6 |

Альфа-Банк |

103 396 |

Dash |

0,00324 |

107,76 |

|

7 |

Тинькофф Банк |

98 018 |

Ethereum Classic |

0,00352 |

93,82 |

|

8 |

Совкомбанк |

90 294 |

Ripple |

0,00278 |

40,65 |

Примечание. * – перерастет по курсу 92,6 руб. за долл.; ** – при расчете сумм комиссий были взяты среднестатистические показатели малой розничной точки: ежемесячная выручка 700 000 руб. со средним чеком 3 226 руб., из них 350 000 руб. оплачено по торговому эквайрингу; предприниматель ежемесячно осуществляет 20 межбанковских переводов, вносит 300 000 руб. наличными, снимает 50 000 руб. и переводит на свою карту физлица в этом банке 150 000 рублей.

финансово-технологического развития общества. В настоящий момент действующая инфраструктура цифровых активов слишком мала, чтобы стать альтернативой существующей финансовой системе, однако способна дополнить ее и преодолеть существующие ограничения. Безусловно, активное тестирование технологии CBDC несет в себе риски действующему укладу мировой финансовой системы и, как любая новая технология, указывает вектор дальнейшего развития. С одной стороны, CBDC позволяют обходить банковскую систему и дают прямой контроль государствам над распределением капитала внутри национальной экономики, с другой стороны, это будет работать только на уровне отдельных государств и в настоящий момент никак не вписывается в современную глобальную долларовую систему [Трощак, Лехман, 2023].

В таком случае закономерным является вопрос: «Каким будет переход на новые дигитальные рельсы?». Совершенно очевидно, что для обеспечения плавного перехода на расчеты в цифровых валютах необходима координация всех крупных глобальных игроков, при которой интересы всех сторон будут соблюдены. Принимая во внимание настоящую геополитическую напряженность, данный сценарий имеет крайне низкий потенциал для реализации. Следовательно, наиболее вероятен хаотичный переход, который закрепит тенденцию разделения мира на автономные макрорегионы, что усилит экономическую и политическую поляризацию стран [Трощак, Лехман, 2023].

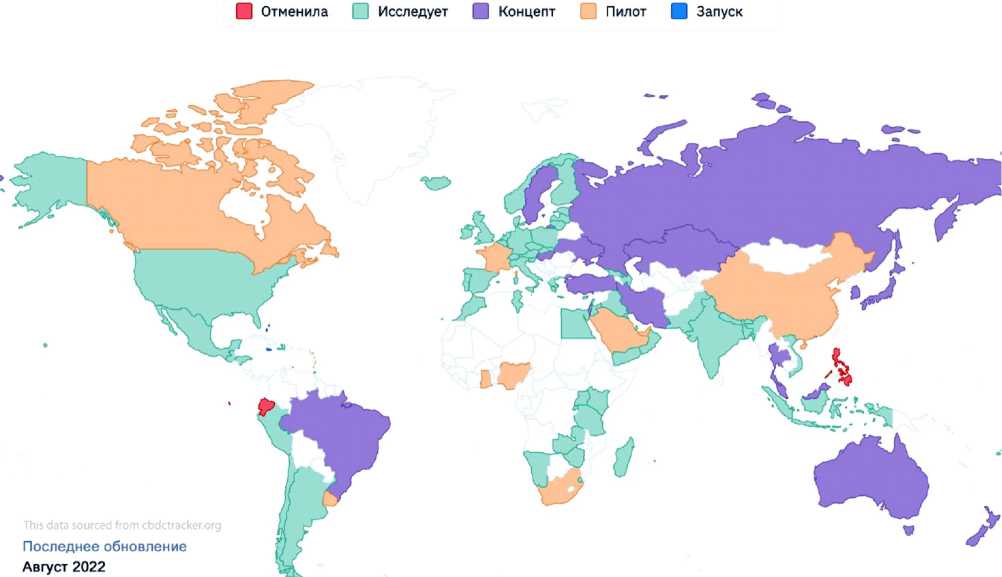

В настоящее время 110 стран вовлечены в разработку и исследования CBDC, из них восемь стран запустили пилотный проект и находятся на стадии тестирования национальной цифровой валюты, тринадцать стран имеют выбранную концепцию, а тридцать две страны находятся на стадии разработки цифровой валюты (см. рис. 2).

В 2014 г. Центральный банк Эквадора запустил проект под названием «Dinero Electronico» (электронные деньги), который позволил пользователям совершать мобильные платежи через систему, управляемую Центральным банком. Однако система «Dinero Electronico» не смогла привлечь должного количества пользователей и проект был приостановлен в 2016 г. ввиду его экономической нецелесообразности. На примере Эквадора остальным финансовым институтам, принимающим участие в разработке технологии CBCD, стало очевидно – успех технологии будет определяться скоростью внедрения в экономику страны, количеством пользователей и стоимостью поддержания инфраструктуры. После неудачной попытки внедрения цифрового сукре и цифровой датской кроны центральные банки западных стран приступили к исследованию эффективности розничных и оптовых CBCD.

По состоянию на конец 2023 г. 36 центральных банков протестировали розничную или оптовую работу CBDC. Эквадор, Украина и Уругвай завершили пилотный проект розничной торговли CBDC; шесть пилотных проектов CBDC продолжаются: на Багамах, в Камбодже, Китае, Вос-точно-карибском валютном союзе и Корее; 18 центральных банков опубликовали исследования по розничным CBDC, а еще 13 объявили о проведении исследований или разработок в области оптовых CBDC [Auer, Cornelli, Frost, 2020]. В настоящий момент наибольшей степенью вне-

Рис. 2. География и степень внедрения CBDC

Примечание. Источник: [Central Bank Digital Currency, 2024].

дрения обладает китайский CBDC. На конец 2023 г. в Китае было открыто более 120 млн электронных кошельков, а объем транзакций составил 2 трлн юаней.

Исследование «Rise of the Central Bank Digital Currencies: Drivers, Approaches and Technologies» показало, что в странах с более высоким уровнем цифровизации и использования мобильных телефонов для оплаты внедрение CBDC происходит активнее. При этом разработка розничных CBDC характерна для стран с крупной неформальной экономикой, а оптовых CBDC – для более развитых, в странах с высоким финансовым развитием. При этом ни одна из пилотных моделей CBDC, тестируемых на данный момент, не предназначена для замены наличных денег, все они призваны дополнять существующие формы валют [Auer, Cornelli, Frost, 2020].

Уже на данном этапе исследований и внедрений технологий CBDC становится очевидным – условным победителем гонки по созданию и внедрению цифровых активов станет страна, чья цифровая валюта будет признана эталоном безрискового актива, что будет определяться в первую очередь платежеспособностью национальной экономики, безопасностью и глубиной внедрения самой технологии CBDC [Трощак, Лехман, 2023].

Цифровые валюты в большей степени стоит рассматривать как функцию Центрального банка в управлении денежной системой. Оптовые CBDC предназначены для использования при расчетах между государственными институтами и контрагентами, взаимодействующими с ними. Архитектура оптовых цифровых валют выстраивается на базе существующей двухуровневой структуры, которая ставит Центральный банк в основу платежной системы, а деятельность по работе с пользователями осуществляют небанковские финансовые посредники. Центральный банк предоставляет счета коммерческим банкам, а внутренние платежи производятся на балансе Центрального банка. Оптовые CBDC в большей степени предназначены для осуществления трансграничных переводов и расчетов по внешнеэкономическим контрактам, межбанковских переводов на крупные суммы валют, расчетов с бюджетными учреждениями и связанными с ними оптовыми операциями, например, для расчета по госконтрактам, тендерным закупкам, дотациям, выплатам населению и другим внутрибюджетным расчетам.

Оптовые цифровые валюты по своей логике похожи на резервы Центрального банка – расчет производится путем дебетования счета банка, имеющего чистые обязательства перед ос- тальной частью системы, и кредитования счета банка, который имеет чистые претензии к системе [Гусева, Кабзиманян, 2023; Auer, Cornelli, Frost, 2020]. Дополнительным преимуществом расчетов на основе архитектуры оптовых CBDC является каузальность и обусловленность в осуществлении платежей, платеж производился исключительно после доставки другого платежа или актива.

По сравнению с оптовыми CBDC, более масштабной технологией, имеющей больший потенциал в становлении цифровой валюты как повсеместной формы расчетов, являются розничные CBDC. Розничная архитектура цифровой валюты изменяет традиционную двухуровневую денежную систему и делает CBDC доступными для населения и бизнеса. Как и наличные банкноты, они выступают средством платежа, доступного широкой публике, и являются прямым требованием к Центральному банку. Главная особенность розничных CBDC заключается в отсутствии кредитного риска для участников платежной системы и в невозможности использования цифровой валюты для сбережений (так как валюта хранится на балансе Центрального банка, проценты по вкладу или на остаток, а также кэшбеки не начисляются).

Розничные CBDC идентичны цифровой форме наличных денег (счету в банке), предоставление которых является основной обязанностью Центрального банка. Другие формы цифровых розничных денег представляют собой претензии к посреднику (кредитной организации), которые могут испытывать нехватку ликвидности для обеспечения платежей [III. CBDC ... , 2021]. Несмотря на то что риски неплатежеспособности небанковских финансовых посредников находятся на низком уровне, розничный тип цифровой валюты позволяет его полностью нивелировать.

Архитектура цифрового рубля

В октябре 2020 г. Банк России объявил о намерениях выпустить пилотный проект цифрового рубля в 2021 г., который «будет построен на гибридной платформе с технологией распределенного реестра, с использованием открытого исходного кода» [Концепция цифрового рубля, 2021]. В тестировании пилотного проекта, начавшемся в июне 2021 г., приняли участие двенадцать отечественных коммерческих банков, включая «Сбербанк», «ВТБ», «Газпромбанк» и «Альфа-банк». В феврале 2022 г. Центральный банк

России объявил о создании прототипа платформы «Цифровой рубль» и об успешном завершении тестирования полного цикла переводов в цифровых рублях с помощью мобильных приложений банков. Банк России также анонсировал план поэтапной разработки пилотного проекта, где уделялось пристальное внимание различным функциям цифрового рубля в процессе тестирования. В 2023 г. Банком России было проведено бета-тестирование цифрового рубля с определенной группой участников. При успешном бета-тестировании полноценный запуск цифрового рубля ожидается в 2024 г., а к 2025 г. планируется перейти на автономный режим и закончить интеграцию небанковских финансовых посредников [Трощак, Лехман, 2023; Концепция цифрового рубля, 2021].

В ходе пилотных испытаний цифрового рубля и исследования различных моделей Банк России утвердил двухуровневую розничную модель цифрового рубля, где он является основным оператором и эмитентом актива, а финансовые организации и Федеральное казначейство выступают в качестве посредников (см. рис. 3).

Двухуровневая розничная модель предполагает ориентацию цифрового рубля преимущественно на физических лиц и представителей бизнеса, что, по мнению авторов, обусловлено стремлением Центрального банка удовлетворить запрос бизнеса о снижении затрат на эквайринг. Средний размер эквайринговой комиссии в России составляет 1,5 % для непродовольственных сетей и от 1,8 до 3 % для малого бизнеса, что является значительными издержками, увеличивающими стоимость товаров и услуг, тем самым снижая их экономическую доступность для населения. Согласно заявлению Банка России, общие комиссии за совершение транзакций в цифровом рубле составят 0,3 % от объема перевода (оплаты), а для сферы ЖКХ – 0,2 % [Концепция цифрового рубля, 2021].

В настоящее время цифровой рубль представляет собой новый этап в развитии национальной платежной инфраструктуры и является логическим продолжением системы быстрых платежей. Однако двухуровневая розничная модель в действующей конфигурации не предназначена для совершения трансграничных платежей, расчетов с бюджетными учреждениями и межбанковских переводов, что крайне сдерживает потенциал технологии CBDC. Очевидно, что технология цифрового рубля находится в начале своего технологического пути и в будущем подвергнется

Рис. 3. Двухуровневая розничная модель цифрового рубля Примечание. Подготовлено ЦБ РФ.

существенным изменениям и доработкам, а задачи по совмещению моделей оптовой и розничной технологии для цифровой национальной валюты еще предстоит решить.

Основным недостатком цифрового рубля на данный момент является возложение всех обязанностей на Банк России и государство, а также необходимость построения сильной инфраструктуры кибербезопасности, способной обеспечить не только конфиденциальность данных пользователей, но и стабильность самой технологии (цифровой платформы).

Оценка потенциала CBDC в обеспечении трансграничных расчетов

Глобализация экономических процессов потребовала соразмерного развития трансграничных онлайн-услуг. Массовый рост поездок и денежных переводов привел к росту спроса на услуги трансграничных розничных платежей.

CBDC могут проложить путь к инновациям, которые повысят эффективность международных платежей за счет более простой денежной архитектуры (отсутствие посредников в виде банков). Однако одна из потенциальных угроз заключается в усугублении риска вытеснения национальной валюты за счет CBDC другой стра- ны, нанося тем самым ущерб финансовой безопасности и монетарному суверенитету. Ряд центральных банков, принимающих участие в исследовании и разработке CBDC, действительно выделяют угрозу замещения национальной валюты наряду с уклонением от уплаты налогов и более волатильными обменными курсами в качестве основных рисков. Однако данный риск варьируется в зависимости от уровня внутренней инфляции и покупательской способности национальной валюты страны на международной арене. Иными словами, риск вытеснения национальной валюты одной страны цифровой валютой другой будет обусловлен стремлением пользователей (граждан, компаний) защитить свой капитал от инфляции.

Вполне вероятно, что эффективная инфраструктура CBDC, основанная на цифровом идентификаторе и реализованная в виде системы на основе учетных записей, в значительной степени нивелирует риски вытеснения национальной валюты. Потенциал иностранной цифровой валюты глубоко проникнуть на внутренний рынок или стать «доминирующей» мировой валютой, по мнению авторов, будет ограничен. В частности, учитывая архитектуру цифрового рубля, вытеснение национальной валюты в значительной степени будет затруднено за счет цифровой иденти- фикации пользователя – Банк России должен будет признать цифровой идентификатор резидента Российской Федерации или иностранного пользователя как добросовестного члена сети CBDC [Стандарт платформы цифрового рубля ... , 2024]. Двухуровневая розничная модель цифрового рубля также предполагает, что осуществление операций будет происходить через цифровой кошелек Федерального казначейства [Концепция цифрового рубля, 2021], а следовательно, контрольно-надзорные функции и право блокировки подозрительных операций позволит сдерживать проникновение другой цифровой валюты на российский рынок, равно как и отток капитала из страны. Архитектура сети цифрового рубля также позволяет совершать трансграничные расчеты путем моментальной конвертации цифрового рубля в валюту другой страны по текущему курсу. В этом смысле CBDC обладают свойствами, которые значительно отличают их от наличных денег, хотя обе формы валюты являются прямыми требованиями к Центральному банку.

В более широком смысле важно помнить о том, что любая платежная система не существует обособленно и не находится в вакууме. Потребность в совершении платежа отражает экономическую сделку между плательщиком и получателем платежа, например, совершение покупки отечественным туристом на территории другой страны. Учитывая тот факт, что контроль над трансграничным использованием цифровых денег останется за центральными банками-эмитентами, последние будут иметь возможность ограничить доступ нерезидентов к своей валюте за счет зарегламентированного перечня разрешенных для совершения транзакций. По мнению авторов, это позволит снизить риск совершения подозрительных операций, оттока денежных средств и замены валюты в странах-получателях.

Трансграничное использование CBDC на основе счетов потребует международного сотрудничества и определения международных правил использования информации, необходимой для цифровой верификации личности за пределами страны происхождения. Орган, производящий верификацию, или сам пользователь могут отказаться предоставлять необходимую информацию странам, в которых будут действовать иные правила защиты персональных данных. Также необходимо учитывать, что системы идентификации могут быть не полностью совместимыми, поскольку даже в пределах одной юрисдикции докумен- ты, удостоверяющие личность, могут выдаваться несколькими различными государственными органами, иногда при ограниченной координации между ними [III. CBDCs ... , 2021]. Поскольку наднациональное цифровое удостоверение личности потребует беспрецедентной концентрации личной информации, это будет иметь ряд определенных последствий и должно регламентироваться надлежащими нормативно-правовыми актами, которые еще предстоит разработать.

Безусловно, международное сотрудничество в развитии систем цифровых валют может стать основой для построения новой, более надежной системы оплаты. В частности, во второй половине 2023 г. страны «БРИКС» объявили о создании платежной системы на основе блокчейна для создания общей цифровой валюты – «BRICS Pay» [BRICS Business Council ... , 2021]. Параллельная разработка «BRICS Pay» позволит сосредоточить внимание на координации национальных проектов CBDC с последовательными структурами доступа и взаимосвязями, чтобы сделать кросс-валютные и трансграничные платежи более эффективными. По мнению авторов, наибольший потенциал для развития «BRICS Pay» имеет архитектурная модель, основанная на единой системе CBDC, представляющая собой совместно управляемую платежную систему, на которой размещено несколько CBDC (см. рис. 4).

Валютные расчеты в рамках данной системы по умолчанию будут осуществляться по принципу «платеж против платежа» (PvP) с моментальной конвертацией валют по текущему курсу, что также позволит снизить количество участников в цепочке взаимодействия при трансграничном расчете – исчезает необходимость требовать инструкции по маршрутизации или расчету через определенную организацию-посредника, выступающую в качестве интерфейса. Снижение количества посредников в цепочке взаимодействий позволяет повысить экономическую эффективность транзакций и обеспечить более широкое использование трансграничных платежей, а также исключит зависимость от компаний-посредников.

Совместимость CBDC при трансграничном сотрудничестве может достигаться за счет похожей нормативно-правовой базы или отдельно задекларированных форм сотрудничества. Однако в рамках создания наднациональной цифровой валюты необходима разработка консенсусной нормативно-правовой базы, отвечающей как

- Центральный банк

- Пользователь

BRICS Pay

- Нормативноправовая база

Верифицированный аккаунт пользователя

хническая фраструктура

tl

Контрольнонадзорные органы

Рис. 4. Модель единой цифровой валюты «BRICS Pay» Примечание . Визуализирован авторами.

всем нормам международного права, так и учитывающей внутреннее законодательство стран-участников. Во-вторых, целесообразным станет создание отдельного технического интерфейса, взаимодействующего с внутристрановыми системами, с целью избежания перегрузки системы и обеспечения прозрачности контроля операций. Такой подход позволит системе «BRICS Pay» обрабатывать транзакции между конечными пользователями в разных валютных зонах, не проходя через каких-либо посредников. В-третьих, единая нормативно-правовая база и прямое взаимодействие с национальными системами CBDC упростит систему верификации пользователя и снизит риски различных подходов к защите персональных данных пользователей.

Текущие и ожидаемые проекты трансграничных CBDC дают понять, что будущее международной финансовой системы зависит в первую очередь от ее модернизации и соответствия требованиям новой цифровой эпохи. Достижение целей новой глобальной цифровой экономики может быть осуществлено за счет различных схем наднациональных и международных CBDC, однако их детальная инфраструктура будет определяться особенностями и совместимостью отечественных систем CBDC. Несмотря на то что разработка платежной системы является в первую очередь внутренним выбором, новые технологии и модели сотрудничества позволят преодолеть проблемы, с которыми сталкивались пре- дыдущие проекты по объединению трансграничных платежных систем.

Выводы

Цифровая валюта Центрального банка – новый этап развития денежной системы, который изначально призван решить ряд проблем, а именно: перераспределение денежных средств и увеличение эластичности денег; стабилизировать кредитные риски; упростить трансграничные переводы и снизить транзакционные издержки; снизить количество теневых операций. В условиях мировой поляризации экономик, экономической войны и нарастающего геополитического напряжения развитие технологий цифровых активов является критически важным фактором для обеспечения финансовой безопасности страны и будет играть важную роль как в минимизации санкционного давления, так и в построении новой мировой финансовой архитектуры, начавшей свой переход на дигитальные рельсы и призванной преодолеть долларизацию мировой экономической системы. Использование Соединенными Штатами глобального господства доллара в качестве средства достижения своих внешнеполитических целей значительно ускорило процесс разработки CBDC в странах Восточной Европы, Азии и Южной Америки. Санкционный режим продолжит вынуждать страны к быстрой интеграции цифровых акти- вов, а изолированное положение в глобальной финансовой системе даст широкое поле возможностей для тестирования и внедрения технологии цифровых активов [Дьяконов, 2023].

Среди практических преимуществ CBDC как технологии, так и формы национальной валюты следует отметить: ускорение и снижение стоимости транзакций; повышение безопасности банков и электронных платежных систем; стабилизацию кредитных рисков; упрощение трансграничных переводов; снижение количества теневых операций путем присвоения каждой операции индивидуального кода и цифровой кодификации всех активов [Трощак, Лехман, 2023].

В глобальном мировом экономико-политическом противостоянии CBDC будут играть определяющую роль в обеспечении трансграничных расчетов, как более независимая, экономически эффективная и безопасная форма расчетов. При этом совершенно очевидно, что условным победителем гонки по созданию и внедрению цифровых активов станет страна, чья цифровая валюта будет признана эталоном безрискового актива, имеющей наиболее устойчивую цифровую архитектуру и большую глубину внедрения самой технологии CBDC (как внутри страны, так и за ее пределами).

Помимо значимой роли в обеспечении внешнеторговой деятельности, внедрение цифровых валют призвано решить ряд внутрисистемных вызовов. Увеличив свое присутствие в национальной экономике за счет цифровой валюты, государство будет иметь возможность сделать обращение денег в стране более управляемым и адресным, значительно упростится процесс эмиссии, а борьба с оттоком капитала и теневым сектором станет более эффективной.

Одним из главных преимуществ CBDC является прозрачность и индивидуальность транзакций. Контрольно-надзорные службы будут иметь информацию не только об участниках сделки, но и сумме и назначении платежа. Такая прозрачность транзакций позволит кратно снизить уровень теневого сектора экономики. Цифровой рубль откроет властям прямой доступ к информации о транзакциях как людей, так и предприятий, что позволит увеличить прозрачность налоговой базы, отслеживать операции на предмет их законности, чтобы бороться с оттоком капитала, обналичиванием и отмыванием денег [Гусева, Кабзиманян, 2023].

Безусловно, на данном этапе экосистема цифровых активов слишком мала, чтобы заме- нить существующую финансовую систему. Однако, несмотря на то что активное тестирование CBDC несет риски, потенциал технологии достаточно велик.

Список литературы Перспективы и угрозы внедрения цифровых валют

- Гусева Н. М., Кабзиманян С. Г., 2023. Перспективы внедрения цифрового рубля // Бюджетный учет. № 8 (224). С. 38–45.

- Дьяконов Р. В., 2023. Перспективы введения цифровой валюты Центрального банка в мире и в России // Вопросы управления. № 1 (80). С. 5–18. DOI: 10.22394/2304-3369-2023-1-5-18

- Информация о введенных санкциях в отношении Российской Федерации, 2022. URL: https://uslugi.tpprf.ru/ru/sanctions_2022

- Концепция цифрового рубля, 2021. URL: https://cbr.ru/Content/Document/File/120075/concept_08042021.pdf

- Онлайн-переводами пользуются уже три четверти россиян, 2021. URL: https://cbr.ru/press/event/?id=11100

- Положение Банка России от 03.08.2023 № 820-П «О платформе цифрового рубля» (вместе с «Порядком урегулирования споров и разногласий»), 2023. URL: https://www.consultant.ru/document/cons_doc_LAW_454540/eeb5679e3c5ccae487c71b3bcf35b0463a558df9/

- СБП: основные показатели, 2023. URL: https://cbr.ru/analytics/nps/sbp/4_2023

- Стандарт платформы цифрового рубля «Порядок подключения участника платформы к платформе цифрового рубля», версия 1.3, 2024. URL: https://cbr.ru/fintech/dr/doc_dr/standarts

- Трощак Д. И., Лехман Е. В., 2023. Перспективы и угрозы внедрения цифровых валют // Тенденции социально-экономического развития в период санкционного воздействия и цифровой трансформации: материалы III Междунар. науч.-практ. конф., г. Краснодар, 29 марта 2023 г. Краснодар: Российское энергетическое агентство Минэнерго России. Краснодарский ЦНТИ – филиал «РЭА» Минэнерго России. С. 1174–1179.

- Auer R., Cornelli G., Frost J., 2020. Rise of the Central Bank Digital Currencies: Drivers, Approaches and Technologies // CESifo Working Paper № 8655. URL: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3724070

- BRICS Business Council Annual Report, 2021. URL: https://brics-pay.com/

- III. CBDCs: An Opportunity for the Monetary System, 2021 // BIS Annual Economic Report. URL: https://www.bis.org/publ/arpdf/ar2021e3.htm

- Central Bank Digital Currency, 2024. URL: https://cbdc.ru/

- OFAC-BIS Alert: Impact of Sanctions and Export Controls on Russia’s Military-Industrial Complex. October 14, 2022. URL: https://ofac.treasury.gov/sanctionsprograms-and-country-information/russianharmful-foreign-activities-sanctions

- Question and Answers: Fourth Package of Restrictive Measures Against Russia. Brussels, 15 March 2022. European Commission. URL: https://ec.europa.eu/commission/presscorner/detail/en/qanda_22_1776

- Sanctions Programs and Country Information, 2024 // Office of Foreign Assets Control. URL: https://ofac.treasury.gov/sanctions-programs-and-countryinformation

- Yuefen Li., 2023. Trends, Reasons and Prospects of Dedollarization. URL: https://www.southcentre.int/wpcontent/uploads/2023/08/Trends-Reasons-and-Prospects-of-De-dollarization-REV-1-clean_14-August-2023.pdf