Перспективы и внедрения контроллинга как инструмента управления предприятием

Автор: Мясоедов Алексей Иванович

Журнал: Грани познания @grani-vspu

Рубрика: Экономические науки

Статья в выпуске: 2 (67), 2020 года.

Бесплатный доступ

Рассматриваются проблемные аспекты реализации внедрения контроллинга на предприятии. Определены основные подходы и принципы организации и осуществления контроллинга. Описаны основные проблемы, с которыми сталкиваются предприятия в процессе организации и внедрения контроллинга. Обсуждаются проблемы, возникающие при внедрении контроллинговой службы на предприятии, и пути их решения.

Контроллинг, система контроллинга, механизм контроллинга, подходы к контроллингу, проблема реализации контроллинга

Короткий адрес: https://sciup.org/148311028

IDR: 148311028 | УДК: 323.1

Prospects and implementation of controlling as a tool of enterprise management

The article deals with the areas of concern of realizing the controlling implementation at the enterprise. There are defined the basic approaches and principles of organization and the controlling implementation. The author describes the basic issues the enterprises face in the process of organizing and implementing of controlling. There are considered the issues appearing during the implementation of the controlling service at the enterprise, and the ways of their solving.

Текст научной статьи Перспективы и внедрения контроллинга как инструмента управления предприятием

В исторической перспективе менеджмент предстает как интегративная наука, которая развивалась за счет вклада других направлений и лишь в малой степени за счет собственной эволюции. Одно из возможных объяснений может быть дано сложностью и динамичностью организаций, которые находятся в постоянной конкуренции за ресурсы и доли рынка в условиях все более турбулентной экономической среды. В этом контексте контроллинг был создан путем интересного сочетания знаний из теории автоматического регулирования с прагматическими бухгалтерскими знаниями, полученными в институте. Возможно, именно поэтому была создана семантическая путаница этого понятия, обусловленная тенденцией отождествлять его происхождение с контрольной функцией управления.

Одним из важнейших условий поддержания компании и ее функционирования является совершенствование системы и методов управления. Одним из таких методов является внедрение контроллинга в организационную структуру предприятия на всех этапах его деятельности. Перед каждым предприятием стоит неотложная задача дальнейшего совершенствования и оптимизации его организационной структуры. Это требует широких горизонтальных связей между большим количеством узкоспециализированных направлений управления, которые характерны для современного предприятия. Все функции управления нуждаются в интеграции с их качественным обновлением. Использование методов и инструментов контроллинга позволяет перевести управление компанией на новый уровень путем интеграции, координации и ориентации служб и подразделений на достижение поставленных целей.

В условиях постоянной конкуренции как отечественных, так и зарубежных организаций вопросы внедрения контроллинга эффективности на современных украинских предприятиях ста новятся все более актуальными. Современная гиперконкурентная среда, появление технологий и интенсивная конкуренция со стороны крупных и многонациональных компаний оказывают глубокое воздействие на сектор малого и среднего бизнеса, который является краеугольным камнем экономики и имеют важнейшее значение для ее стабильности и конкурентоспособности. Данное исследование направлено на определение вариантов использования контроллинга в качестве инструмента управления для повышения их конкурентоспособности в среде. Современные экономические условия требуют от предприятия постоянной готовности к рыночным изменениям, и именно система контроллинга помогает выявлять возможности для изменений в ограниченный период времени и оперативно реагировать на них.

Анализ последних исследований. Исследования о месте контроллинга в организационной структуре компании нашли отражение в работах ведущих отечественных и зарубежных ученых, в том числе: Н.А. Борисова, А. Дейла, И.И. Мазура, Э. Майер, Р. Манн, Х. Фольмута, В.Д. Шапиро, Г.Э. Шерм и др. [7, 8, 15, 17, 21]. Однако, несмотря на обилие исследований, до сих пор нет исчерпывающих теоретических разработок по управлению отделом, его месту в организационной структуре компании и взаимодействию с другими подразделениями.

Целью исследования является анализ различных взглядов на место системы контроллинга в организационной структуре компании и обоснование принципов формирования концепции контроллинга, как части современной системы менеджмента, что обеспечивает долгосрочное устойчивое развитие предприятия, для использования контроллинга как инструмента управления для повышения конкурентоспособности.

Методика исследования. Достоверность и обоснованность исследования обеспечена использованием методов логического обобщения (для уточнения экономической сущности понятия «контроллинг»); сравнительного анализа (для детализации функций контроллинга); научного абстрагирования (для изучения схемы внедрения системы контроллинга на предприятии); табличного метода (для наглядности массива теоретической информации).

Термин «контроллинг» в современном понимании появился в 20-х годах ХХ в. в США. В конце прошлого века представители американской школы контроллинга расширили это понятие и стали рассматривать его как целостную концепцию экономического менеджмента. В Западной Европе концепция контроллинга стала актуальной в 70-х годах XX в.. и наиболее популярны в сочинениях представителей немецкой школы. Они фокусируются на будущем процессе, а не на анализе событий, которые уже произошли. В постсоветских странах контроллинг начал развиваться только в начале 90-х годов [15].

Современный контроллинг должен соответствовать условиям, сформированным внешней средой, и направлять компанию на достижение гибкой организационной структуры. Четвёртая промышленная революция заставляет исследователей искать новые гибкие бизнес-организационные структуры. Внешняя среда может быть разделена на две фундаментальные области. Первая область создается сочетанием развивающихся технологических сред, таких как киберфизические системы, интеллектуальные объекты и большие объёмы данных. Второе направление характеризуется компаниями, работающими в районах с высокими производственными издержками, которые мотивированы на поиск инновационных процессов и использование технологий для поддержания и развития конкурентоспособности предприятия [1]. Недостаточно иметь только гибкую организационную структуру и технологии. Кроме того, очень важно иметь общее представление о бизнесе и возможность как можно точнее предсказывать будущие тенденции. Важность прогнозирования и контроля является основополагающей для успешного роста компании. Современный контроллинг, подкрепленный эффективностью технологий, не только выполняет функцию инструмента управления компанией, но и может быть полезен в области оценки коммерческой информации и более эффективного управления затратами и рисками [2].

Большинство авторов, рассматривая сущность понятия «система контроллинга», подчеркивают его зависимость от отрасли и организации. Так, необходимо учитывать специфические особенности и характеристики предприятия, а также условия, при которых организуется процесс контроллинга, т. к. организационная структура во многом зависит от формы отрасли, предприятия и его деятельности [5]. Кроме того, авторы выделяют ряд наиболее значимых элементов структуры системы контроллинга. Структура системы контроллинга включает в себя четыре взаимосвязанных компонента: субъективную, объективную подсистемы, методологию контроллинга, систему поддержки, и каждый из них состоит из совокупности элементов [3].

Некоторые специалисты считают, что контроллинг комплексно оценивает все аспекты деятельности компании, ее подразделений, руководителей и сотрудников с точки зрения своевременного и качественного достижения заранее запланированных стратегических показателей и срочных действий по выполнению намеченных целевых показателей при всех возможных изменениях экономической ситуации [10]. Однако этот подход слишком узок, чтобы определить задачи контроллинга, которые не ограничиваются оценкой и мониторингом. А.Д. Шеремет, О.Е. Николаева и С.И. Полякова рассматривает контроллинг как инструмент управления, обеспечивающий долгосрочное функционирование предприятия и его структурных подразделений [20]. Такое толкование слишком расширительно применительно к контроллингу на уровне стратегического управления, что является неправомерным. Другой подход к трактовке понятия контроллинга акцентирует внимание на системном подходе в создании, обработке, проверке и предоставлении эффективной управленческой информации и рассматривает контроллинг как интегрированную информационнофункциональную систему, ориентированную на достижение дальнейших количественных и качественных целей компании посредством использования специфических технологий и инструментов управления [9].

Реализация контроллинга представителями различных концепций, такие как А. Дайле, Д. Хан и Х. Хунгенберг [3, 19], на предприятии осуществляется через следующие функции (табл. 1) [16].

Таблица 1

Характеристика основных функций контроллинга на предприятии

|

Функция |

Сущность функции |

|

Аналитическая |

Оценка достижимости поставленных целей |

|

Интеграции |

Изучение полученной информации с целью выявления факторов, влияющих на отклонения целевых показателей от нормы, оптимизация распределения ресурсов на основе полученных данных |

|

Информационная |

Создание интегрированной информационной системы, позволяющей обеспечивать менеджмент релевантными сведениями в пределах их компетенций |

|

Контроля |

Эффективное взаимодействие менеджеров в системе управления |

|

Координации |

Определение и проведение корректирующих мероприятий, осуществление мониторинга |

|

Планирования |

Количественное определение целевых ориентиров, допустимого отклонения от них и анализ достижения результатов с фактическими показателями |

|

Регулировки |

Создание системы планирования в организации, ее методическое обеспечение. |

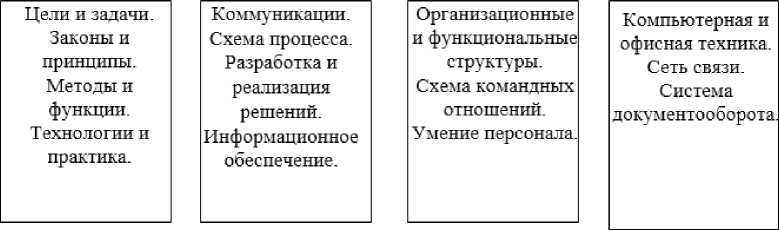

Элементы контроллинга есть практически на каждом предприятии, но они разрозненные и через разобщенность не приводят к синергетическому эффекту в общей системе управления [14]. Система контроллинга (см. рис. на с. 42) должна базироваться на логически соединенных элементах, охватывающих управленческие и организационные аспекты деятельности хозяйствующей организации.

Система контроллинга

|

Методология контроллинга |

Процесс контроллинга |

Структура контроллинга |

ТехнТтка контроллинга |

Рис. Композиция элементов системы контроллинга на предприятии

Организация контроллинга на предприятии должна работать таким образом, чтобы обеспечить быстрое движение информационного потока от подразделений низкого уровня к службе контроллинга [12].

Внедрение контроллинга на предприятии представляет собой поэтапный процесс развития, поэтому целесообразно предложить следующие этапы его формирования: подготовительный этап внедрения механизма контроллинга; этап обеспечения непрерывности функционирования механизма; этап формирования механизма организационной структуры; информационный этап механизма контроллинга; этап формирования инструментов контроллинга; аналитический этап; исследовательский этап; заключительный этап (табл. 2).

Таблица 2

Поэтапный процесс разработки механизма контроллинга на предприятии

|

Этап |

Задачи |

|

Подготовительный этап внедрения механизма контроллинга |

Принятие решений о механизме внедрения контроллинга в управление бизнесом |

|

Определение стратегических целей предприятия |

|

|

Механизм управления целями разработки и изучения |

|

|

Координация стратегических целей предприятия |

|

|

Укажите, где находится контроллинг в организационной структуре |

|

|

Этап обеспечения непрерывности функционирования |

Механизм технической поддержки для управления работой |

|

Управление работой механизма управления информацией |

|

|

Функционирование механизма документального контроля |

|

Этап |

Задачи |

|

Стадия механизма организационной структуры |

Определение функциональных обязанностей участников механизма |

|

Установление отношений между операторами механизма |

|

|

Этап информационного обеспечения механизма управления |

Формирование базы данных бизнес-единиц, участвующих в механизме контроллинга |

|

Организация данных для анализа |

|

|

Проведение ежедневного мониторинга нормативноправовой базы |

|

|

Этап формирования контрольно-измерительных критериев |

Определение показателей, которые контролируются в процессе функционирования механизма контроллинга |

|

Бюджет развития предприятия как основной инструмент планирования |

|

|

Разработка КСПЭК как основного инструмента мониторинга функционирования |

|

|

Аналитический этап |

Проведение ежедневного мониторинга целей подразделений, задействованных в механизме управления |

|

Анализ абсолютных отклонений показателей от запланированных |

|

|

Анализ относительных отклонений показателей |

|

|

Анализ фактического состояния предприятия |

|

|

Стадия исследований |

Определяющие факторы внешнего и внутреннего |

|

Обновление параметров предприятия |

|

|

Построение многоуровневой модели управления оптимизацией |

|

|

Заключительная фаза |

Оценка эффективности реализации механизма контроллинга |

|

Оценка достижения стратегических целей предприятия |

|

|

Развитие альтернативного управления бизнесом |

|

|

Рекомендации по совершенствованию механизма контроллинга. |

Основой для данного исследования является определение связи между управлением развитием малого и среднего бизнеса, технологическим уровнем компании, уровнем зрелости ее процессов, инновационной деятельностью и их влиянием на стабильность и конкурентоспособность компании. Исследуемая выборка была сформирована путем случайной выборки из базы данных Единого реестра субъектов малого и среднего предпринимательства [4]. Исследование проводилось на компаниях, которые сотрудничали и предоставляли полные данные. Исследование проводилось с использованием данных за период 2016–2019 годов.

Исследование проходило в несколько этапов. На первом этапе статистические данные, полученные в исследуемой выборке компаний, были использованы с целью определения значимых переменных для дальнейшего анализа. На втором этапе исследования была использована анкета, в которой применялся принцип шкалы Лайкерта и масштабирования переменных по заданным параметрам, который представлен в следующем подразделе. Шкала Лайкерта (5 баллов) в основном использовалась для критических детерминированных факторов и их свойств, связанных с человеческим фактором. Исследование включало в себя структурированные интервью с сотрудниками и руководством с указанием важности таких областей, как контроллинг, технология, зрелость процессов и планирование инноваций. Для достоверности данных исследований был использован расчет Альфа Кронбаха. Этот показатель предлагает значения в масштабе от 0 до 1, тогда как значение 0,7 и выше свидетельствует о высоком уровне достоверности и согласованности данных.

Анализ статистических данных говорит о том, что компании с более высоким уровнем использования контроллинга обладают более высокой экономической активностью и стабильностью. На основе результатов этой экспериментальной проверки был предложен процесс управления контроллингом для компаний малого и среднего бизнеса. Управление контроллингом для этих компаний можно охарактеризовать как совокупность всеобъемлющих процессов, целью которых является координация всего предприятия, а также совокупность процессов, задачей которых является анализ исторических и текущих данных с целью более точного прогнозирования и достижения целей компании [11].

Существует целый ряд внутренних факторов, имеющих решающее значение для использования контроллинг-менеджмента. Наиболее важные из этих факторов описаны ниже:

-

- В Управлении было установлено, что 83% опрошенных компаний считают отсутствие демократического руководства бизнесом своим самым существенным препятствием. В 47% изученных компаний методология лидерства даже описывается как автократическая/диктаторская и определяется как барьер для развития и инноваций. В основном это были компании, управляемые основателями, которые не могли смириться с тем, что кто-то другой может вести их бизнес по крайней мере так же хорошо, как они сами.

-

- В неприятии изменений - более 2/3 опрошенных (68%) исследуемых компаний считают необходимость развития и инноваций существенной для роста и конкурентоспособности своих компаний, и все же при более внимательном рассмотрении 76% не стремятся к изменениям, а 41% респондентов принципиально блокируют изменения. Простое объяснение этому может быть следующим: «Зачем менять то, что работает?». Этот вывод опасен, потому что он, по существу, предполагает, что инновационность и конкурентоспособность малого и среднего бизнеса в немалой степени зависят от каждого отдельного человека в бизнесе.

-

- В деградации разделяемой информации - экспериментальная валидация деградации информации, передаваемой в устной форме, показала, что более 2/3 информации, передаваемой между 5 респондентами, деградировали в течение одного дня. 64% респондентов считают, что эффективная коммуникация имеет важное значение для удовлетворения потребностей сотрудников и повышения их эффективности.

Выводы. Проведенное исследование позволило систематизировать элементы системы контроллинга на предприятии, которые включают такие блоки, как методология контроллинга, процессы, структура и техника контроллинга. При поиске направлений совершенствования системы управления развитием предприятия важным является синтез инструментов контроллинга для эффективного противостояния предприятия изменениям внешней среды. Ориентация управленческого процесса на достижение целей, которые поставлены перед предприятием, побуждает к определению схемы внедрения системы контроллинга для достижения эффективности деятельности бизнес-единиц. Это позволило определить этапы формирования новой парадигмы контроллинга на предприятии. Следует учитывать, что универсального подхода к внедрению контроллинга на предприятии не существует. У каждой компании есть своя стратегия развития, видение менеджмента, взаимодействие с кредиторами и др. Нередки случаи, когда технологические особенности, рыночный статус предприятия определяют менталитет его организационной структуры. Эти и другие предпосылки имеют отношение к стратегии контроллинга для каждой компании в отдельности и для группы связанных компаний внутри отрасли.

Контроллинг выводит управление бизнесом на новый уровень, интегрируя, координируя и обобщая деятельность различных служб и подразделений, направляя ее на достижение поставленных целей и задач [6]. Сегодня нет единого определения понятия «контроллинг», но практически никто не отрицает, что в эволюции контроллинга как научной дисциплины и практики предпринимателя имеет место взаимное проникновение и дополнение некоторых функций. Формирование и внедрение системы контроллинга зависит от организационной структуры, существующей в компании. При этом предприятия различных отраслей промышленности имеют свои специфические особенности организационной структуры.

Внедрение системы контроллинга является очень затратным процессом, который поэтапно осуществляется во времени, поэтому целесообразно определить последовательность внедрения контроллинга в соответствии с функциональными зонами его подсистем. Использование контроллинга как инструмента управления компанией рассматривается в данном исследовании как эффективный подход для малых и средних предприятий, позволяющий поддерживать их конкурентоспособность. На основе проведенного статистического анализа показана взаимосвязь между контроллинговым управлением, зрелостью процессов, инновационной деятельностью и технологическим уровнем предприятия. Этот вывод указывает на то, что увеличение активности и уровня одной переменной также увеличивает уровень других переменных и тем самым их пользу. Данные исследования также свидетельствуют о том, что уровень контроллинга управления компанией и ее инновационной деятельностью также являются важными факторами ее финансового здоровья и конкурентоспособности.

Список литературы Перспективы и внедрения контроллинга как инструмента управления предприятием

- Баранников А.Л., Иванова С.П. К вопросу об управлении инновационной деятельностью современных компаний // Современные технологии в науке и образовании – СТНО2017: сб. тр. II Междунар. науч.технич. и науч.методич. конф.: в 8 т. (г. Рязань, 1–3 марта 2017 г.) Рязань: Рязан. гос. радиотехнич. унт. 2017. С. 119–122.

- Букреева Д.С. Теоретикометодические подходы к формированию поэтапного процесса внедрения и функционирования механизма контроллинга как инструмента управления промышленным предприятием // Научный вестник Херсон. гос. унта. Сер.: Экономические науки. 2014. Вып. 6. Ч. 2. С. 112–115.

- Дайле А. Практика контроллинга. М.: Финансы и статистика, 2001.

- Единый реестр субъектов малого и среднего предпринимательства: [сайт]. URL: https://rmsp.nalog.ru/ (дата обращения: 20.03.2020).

- Карминский А.М. Информационноаналитическая составляющая бизнеса: методология и практика. М.: Финансы и статистика, 2007.

- Концепция контроллинга: управленческий учет, система отчетности, бюджетирование: пер. с нем. / Horvath&Partners. 2е изд. М: Альпина Бизнес Букс, 2006.

- МазурИ.И., ШапироВ.Д. [и др.] Реструктуризация предприятий и компаний. М.: Высш. шк., 2000.

- МаннР., МайерЭ. Контроллинг для начинающих / пер. с нем. Ю.Г. Жукова. М.: Финансы и статистика, 2003.

- Мясоедов А.И., Радостева М.В. Многоуровневая система оценки финансового состояния организаций // Крымский научный вестник. 2019. No 4(25). С. 64–76.

- Орехов С.А., Селезнев В.А., Земляков Д.Н. [и др.] Корпоративное управление. М.: Издво Юрайт, 2019.

- Партин Г.А., Маевская Я.В. Виды и место финансового контроллинга на предприятии // Научный вестник НЛТУ Украины. 2009. Вып. 19.6. С. 199–202.

- Радостева М.В. К вопросу о производительности труда // Научные ведомости Белгород. гос. унта. Сер.: Экономика. Информатика. 2018. Т. 45. No 2. С. 268–272.

- Радостева М.В. Производительность труда: основные тенденции и ключевые факторы развития на современном этапе // Экономика и менеджмент систем управления. 2018. No 31(29). С. 162–172.

- Смурыгина Е.А., Какадий И.И. Основные принципы организации труда в системе государственного и муниципального управления // Научный журнал «Дискурс». 2017. No 2(4). С. 127–132.

- Управление затратами и контроллинг / С.А. Борисов, К.И. Колесов, А.Ф. Плеханова. Н. Новгород: Нижегород. гос. технич. унт им. Р.Е. Алексеева, 2017.

- Фалько С.Г., Носов В.М. Контроллинг на предприятии. М.: Ово «Знание» России: Информцентрдиректор, 1995.

- Фольмут Х.И. Инструменты контроллинга от А до Я. М.: Финансы и статистика, 2001.

- Хан Д. Планирование и контроль: концепция контроллинга. М.: Финансы и статистика, 1997.

- Хан Д., Хунгенберг Х. ПиК. Планирование и контроль. Система планирования и контроля. Плановоконтрольные расчеты. Стоимостноориентированные концепции контроллинга: с описанием применения в концернах DaimlerChrysler AG, Stuttgart, Siemens AG, Munchen, Franz Haniel & Cie. GmbH, Duisburg: перевод 6го, перераб. и расширен. издания. М.: Финансы и статистика, 2005.

- Шеремет А.Д., Николаева О.Е., Полякова С.И. Управленческий учет. М.: ФБКПресс, 2005.

- Шерм Г.Э. Уточнение содержания контроллинга как функции управления и его поддержки // БОСС. 2006. No 3